Информационное сообщение минфина рф от 10.06.2021 n ис-учет-33

Содержание:

Документооборот на предприятии и его основы.

Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 7. Организация первичного наблюдения и документация |

1 | 2 |

| 2 | 2, 3 | |

| 3 | 1, 2 | |

| 4 | 1 | |

| 5 | 3 | |

| 6 | 4 | |

| 7 | 1 | |

| 8 | 3 | |

| 9 | 3 | |

| 10 | 3 | |

| 11 | 1 | |

| 12 | 3 | |

| 13 | 2 | |

| 14 | 3 | |

| 15 | 2 | |

| 16 | 3 |

См. Положение о порядке и сроке

хранения документов акционерных обществ (утв. Постановлением ФКЦБ России

от 16 июля 2003 г. № 03-33/ПС).

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Кто разрабатывает формы первичных документов?

Первичные учетные документы бывают унифицированные (форма которых разработана Росстатом (бывший Госкомстат РФ) или Центробанком) и самостоятельно разработанные налогоплательщиками.

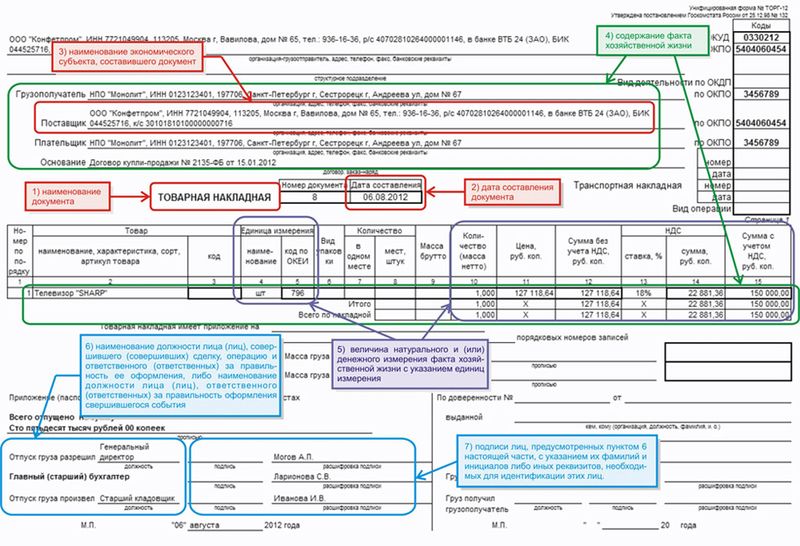

Статья 9 закона № 402-ФЗ содержит следующий перечень обязательных реквизитов первичных документов (унифицированных или самостоятельно разработанных):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица совершившего сделку, операцию и ответственного за ее оформление;

- подписи этих лиц.

Что касается печати, то хотя она не указана в числе обязательных реквизитов, но при наличии поля «М.П.» (место для печати) ее оттиск обязателен.

Если налогоплательщика устраивают унифицированные формы от Госкомстата (благо, перечень их огромен), то разрабатывать свои формы необязательно. Есть также понятие «модернизированной первички», т.е. унифицированных первичных документов, в которые налогоплательщиком внесены свои дополнения.

Обратите внимание, нельзя самостоятельно разрабатывать и утверждать формы следующих первичных документов:

- кассовые документы;

- платежное поручение и другие расчетные банковские документы;

- унифицированные формы по расчетам с применением кассового аппарата;

- транспортная накладная;

- расчетно-платежная ведомость и платежная ведомости.

Такие первичные документы могут быть только унифицированными.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Как правильно составить передаточный акт в 2020 году

В законодательстве РФ отсутствуют нормативы по шаблону приемно-передаточного акта, но, как и в каждом деловом свидетельстве, в подобном акте обязаны отображаться следующие сведения:

- Название свидетельства.

- Номер и дата оформления, с отображением населенного пункта, где оно составлено

- Список передаваемых материалов, их число и тип (оригинал либо ксерокопия).

- Название учреждения, Ф.И.О. сторон, принимавших участие в подписании акта.

- Подписи представителей сторон, заверенные печатями.

Приемно-передаточный бланк записывается в двух экземплярах, с передачей по одному экземпляру каждому участнику операции.

Перед оформлением акта необходимо вначале подготовить материалы, подлежащие передаче. Заполняя акт передачи, желательно соблюдать следующую структуру документа, которую можно условно разделить на три раздела:

- Первый раздел. Здесь заполняется название бланка «Акт приема-передачи документов». Далее необходимо отобразить дату заполнения свидетельства и населенный пункт, в котором осуществлялась операция. После отображаются реквизиты сторон, принимавших участие в оформлении документа. Для юридических лиц — это название учреждения и Ф.И.О. представителей сторон. Для физических лиц – Ф.И.О и паспортные данные.

- Второй раздел – отводится под список передаваемых документов. Для удобства он, как правило, оформляется в виде таблицы, с отображением следующих колонок:

- № п/п.

- Наименование документа.

- Дата, в соответствии с учетом документации в учреждении.

- Заключительный раздел. В данной части документа отображаются конечные сведения о числе экземпляров составленного документа и подписи сторон сделки. Для юридических лиц здесь необходимо отобразить не только Ф.И.О, но и должности подписантов, с подтверждением сделки печатями учреждений.

Особенности заполнения

При записывании сведений в приемно-передаточное свидетельство необходимо соблюдать особенности формы:

- Например, при внутриведомственной передаче материалов, в левом верхнем углу заполняется название учреждения. В правом углу ставится резолюция руководителя учреждения.

- Затем записывается дата составления приемно-передаточного бланка.

- В описательной части перечисляются Ф.И.О. участвующих лиц в передаче документов, с отображением должностей.

- Далее составляется таблица с перечислением передаваемых документов.

- Затем отображается число экземпляров составленного бланка

- В заключении ставятся подписи представителей сторон.

Если данный документ предназначен для внутреннего использования учреждения, документ утверждается руководителем предприятия.

При заполнении межведомственного бланка, пункт № 1 не заполняется и подписи участников должны заверяться печатями.

Основное назначение приемно-передаточного акта – это доказательство того, что документы действительно переданы в количестве, отображенном в бланке.

Содержание документа

Каждое учреждение имеет право оформлять приемно-передаточный акт по индивидуально разработанной форме. При этом, важным обстоятельством является то, чтобы в бланке были отражены пункты:

- Название, дата и место написания свидетельства передачи.

- Название учреждения, где выполняется передача документации (для юридических лиц)

- Полная Ф.И.О представителя, передающего бумаги. При необходимости отображаются данные паспорта.

- Полная Ф.И.О представителя, принимающего бумаги (если представитель из другого учреждения, то проставляются реквизиты и название учреждения).

- Список отдаваемых материалов, с отображением числа экземпляров, числа страниц, номера документов и даты его создания. При больших объемах передающего материала удобней составлять списки в табличной форме.

- В конце бланка проставляются подписи участников операции, а при межведомственной передаче дополнительно заверяется печатями учреждений.

Надо отметить, что составлять такие акты можно при приеме важных документов на хранение в период какой-либо деятельности. Например, можно сдать документы представителю, оформляющему по доверенности заказчика заграничные выездные материалы. При утере исполнителем переданных документов, такой акт будет основанием для обращения в любую инстанцию для разрешения спора. Можно привести еще не мало примеров, показывающих полезность составления подобных актов.

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Примечание: БУХУЧЕТБольшой раздел с массой полезной информации по бухучету

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

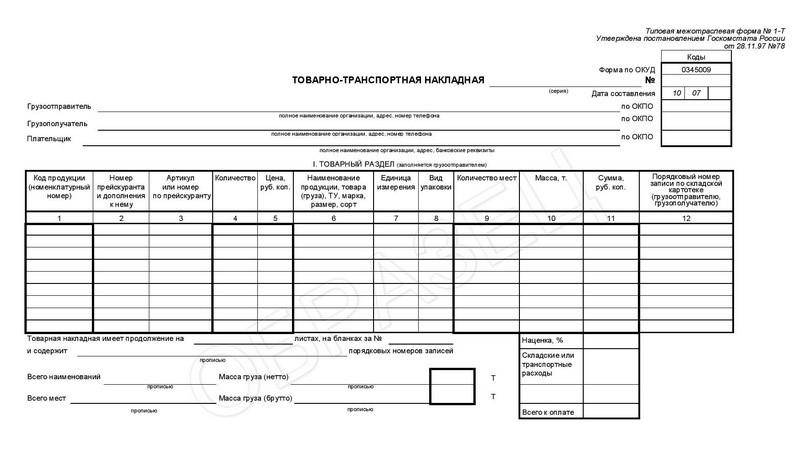

Образец первичного документа – товарно-транспортной накладной.

Образец первичного документа – товарно-транспортной накладной.

Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

Не забудьте добавить «FBM.ru» в источники новостей

Правила заполнения первичной документации

Законодательно установлены правила заполнения первичной документации. Их должны придерживаться все налогоплательщики. Кроме того, что необходимо отразить всю информацию, касающуюся совершаемой информации, нужно сделать это правильно. В частности:

- В документе не должно быть ошибок, помарок, зачеркиваний. Если предприятие ведёт электронный документооборот, то не должно быть опечаток;

- Если происходит ручное заполнение, то можно использовать ручку с пастой любого цвета – чёрного или синего. Но нужно следить за тем, чтобы не было клякс и подтёков;

- «первичка» составляется в том случае, если между контрагентами уже достигнута договорённость относительно конкретной сделки. В противном случае, документ придётся аннулировать;

- Все количественные выражения совершаемой хозяйственной операции должны быть прописаны прописью. Это правильно относится и к денежным выражениям;

- Если для заполнения «первички» не хватает какие-либо сведений, нужно ставить прочерк. В документе не должно быть пустых строк.

Правила заполнения первичной бухгалтерской документации установлены законодательно

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?

Сколько хранить — сроки

В зависимости от типа и назначения документа его нужно хранить на протяжении определенного временного промежутка. Сроки хранения определяются различными нормативными актами, в том числе:

- Федеральным законом от 22.10.2004 №125-ФЗ «Об архивном деле в РФ»,

- Федеральным законом от 06.12.11 №402-ФЗ;

- Перечнем типовых управленческих архивных документов, утвержденным Приказом Росархива от 20.12.19 №236.

Отсчитывать его нужно, начиная с 1 января того года, который идет за годом оформления бумаги.

Отдельную документацию нужно хранить на постоянной основе:

- бухгалтерская отчетность;

- книги учета доходов/расходов;

- документация, касающаяся валютных операций;

- годовые ведомости по страховым взносам;

- документация, касающаяся результатов инвентаризации, переоценки;

- отдельные виды договоров.

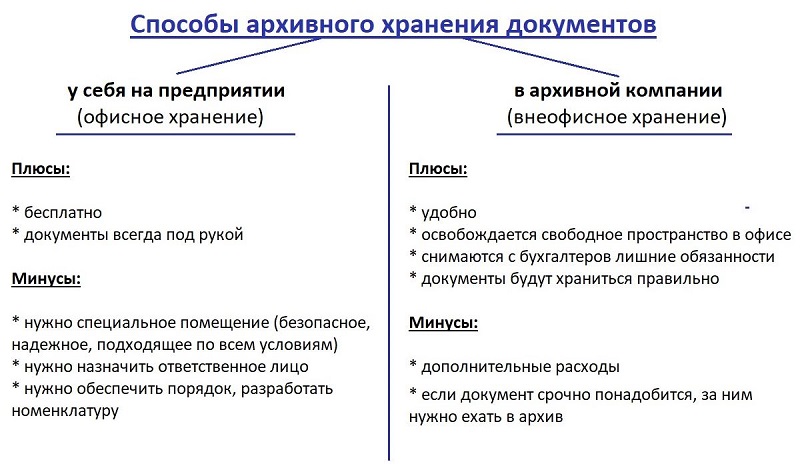

Порядок и способы архивного хранения

Задача любого предприятия — хранить документацию таким образом, чтобы она была в целости и сохранности. Даже по истечении нескольких лет информация на бумаге должна хорошо читаться.

Для этого нужно обеспечить соответствующие условия для архивного хранения.

Существует два способа архивного хранения:

- Офисный, когда организация выделяет место на территории организации, обеспечивает там должные условия по температуре, влажности, пожаробезопасности, освещению, размещает в этом месте удобные полки, шкафы, стеллажи для хранения папок, составляет номенклатуру дел для быстрого ориентирования в большой объеме документальной информации;

- Внеофисный, когда организация выбирает специализированную архивную компанию, которая обеспечивает надлежащее и качественное хранение.

Второй способ архивного хранения, конечно, удобен. Не нужно освобождать пространство в офисе, назначать ответственное лицо, создавать особые условия. Можно быть уверенным, что в документах порядок, все в целости и сохранности.

Единственный минус — это дополнительные затраты на оплату услуг архивных компаний. Этот минус может покрыть массу плюсов, получаемых от передачи обязанности по хранению другому лицу — в офисе больше места, работники заняты своими прямыми обязанностями.

На практике первичные документы, которые хранятся на территории организации, часто бывают в очень плачевном состоянии, информация не читается, бланки пропадают, теряются, сложно что-то найти.