Гособоронзаказ. раздельный учет по 275-фз + казначейское сопровождение (приказ минфина 334н) для 1с: бухгалтерии 3.0 проф и корп

Содержание:

Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

В учетной политике установлена оценка стоимости МПЗ при выбытии — по средней стоимости. Учет по партиям не ведётся. Используются серии и характеристики номенклатуры. При выполнении корректировки стоимости товаров документом «Расчет себестоимости» не учитываются серии и характеристики товаров. Происходит попытка усреднить стоимость всего пёстрого многообразия различных позиций (SKU) с разными сериями и характеристиками, которые по факту не являются одним и тем же товаром и должны отличаться друг от друга стоимостью. Усугубляет проблему обстоятельство, что на выходе определенных комплектаций может получиться верная, уже имеющаяся в учетной системе карточка номенклатуры, встречающаяся исходными данными других комплектаций. Поэтому результат расчета себестоимости неудовлетворительный, необходимо исправление результата расчета.

Как вести раздельный учёт: 5 шагов

1. Нужно разделить подлежащие учёту ресурсы.

К ним относятся торговые и промышленные расходы, обязательства (задолженности кредиторская и дебиторская), финансы, права имущественного характера, материальные запасы, основные средства и нематериальные активы. Важен выбор способа учёта расходов и подсчёта себестоимости товаров.

Примеры возможных способов:

- по объектам, на основании которых ведутся учёт расходов и подсчёты (попроцессный и позаказный способы);

- по полноте расходов, которые учитываются (полная себестоимость, неполная либо сокращённая);

- способ сбора данных и отслеживания затрат (нормативный, суммирование реальных расходов и др.).

Нужно определить способы оценки готовой продукции, незавершённого производства, распределения накладных расходов, включения в себестоимость расходов, связанных с подготовкой и освоением новой продукции, со специальной технологической оснасткой, а также специальные расходы. Следующая задача — выбрать объект, по которому будет проводиться калькуляция. Это может быть заказ, контракт, партия, изделие, стадия проведения работ и разновидность проводимых работ (оказываемых услуг).

2

Уделите внимание первичной учётной документации

В каждом документе должны быть реквизиты, которые устанавливает ФЗ от 6.12.2011 «О бухгалтерском учёте». Компания, исполняющая гособоронзаказ 2020, должна включить в документ первичного учёта, помимо обязательных реквизитов, также реквизиты, которые делают возможной идентификацию через отображённые в этом документе показатели соответствующего государственного договора.

3. Выберите статью расходов, которая приемлема для организации.

Также нужно выбрать способы распределения затрат накладного и коммерческого характера. Номенклатуру расходов на производство продукции, на которую оформлен гособоронзаказ 2020, содержат Приказ Минпромторга номер 334 от 08.02.2019 (действует в отношении договоров, оформленных с 30.04.2019) и Приказ Минпромэнерго номер 200 от 23.08.20016 (действует в отношении договоров, оформленных ранее).

4. Спланируйте направления, по которым будут расходоваться средства.

Подразумевается плановая калькуляция расходов и оценка размера прибыли. Компания-исполнитель госзаказа должна руководствоваться постановлением номер 1 465 от 02.12.2017, содержащим:

- принципы, по которым осуществляется государственная регулировка цен;

- способы определения стоимости продукции;

- порядок применения разных типов стоимости;

- перечень документов, которые обосновывают расходы;

- порядок, в котором определяется прибыльность.

5. Определите инструмент (ПО) и алгоритм для учёта ресурсов.

Возможно проведение кодирования счетов для аналитического учёта. К примеру, в субсчёте 1-го порядка может быть номер заказа, в субсчёте 2-го порядка — детализация по типу расходов и т.д.

Как организовать аналитический учет по гособоронзаказам?

Необходимость учета возникающих при выполнении ГОЗ затрат (в разрезе прямых и косвенных) побуждает исполнителя организовывать соответствующий аналитический учет по счетам бухучета:

- 20 «Основное производство» — для учета прямых затрат по ГОЗ;

- 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» — для косвенных расходов, осуществляемых в рамках выполнения ГОЗ;

- 90 «Выручка» и иные счета (44, 91 и др.).

Помочь разобраться с разграничением затрат поможет статья «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Для достижения подробной аналитики можно использовать субсчета первого и второго порядка к указанным синтетическим счетам:

- аналитические счета первого порядка позволят персонифицировать затраты по каждому госконтракту (можно использовать для этих целей кодированный многозначный идентификатор контракта);

- аналитические счета второго порядка разграничат расходы в рамках каждого госконтракта по видам (в соответствии с принятой для каждого ГОЗ номенклатурой: МПЗ, зарплата и др.).

Налог на прибыль

Положениями главы 25 НК РФ не предусмотрено самостоятельного основания для ведения раздельного учета доходов (расходов) при поставке продукции в целях гособоронзаказа. В п. 2 ст. 274 НК РФ установлено, что налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка. Например, ведение раздельного учета для целей налогообложения предусмотрено при осуществлении налогоплательщиком операций в рамках целевого финансирования, целевых поступлений, при осуществлении расходов на освоение природных ресурсов, при применении пониженных ставок налога и др. обстоятельствах (пп. 14 п. 1 ст. 251, п. 2 ст. 251, п. 4 ст. 261, ст. 284, , НК РФ).

Поэтому, по нашему мнению, в рассматриваемой ситуации какие-либо корректировки в данные налогового учета организацией не вносятся.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

7 апреля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет прямых и косвенных расходов по гособоронзаказу в «1С»

Программа «1С» позволяет автоматизировать учетные процессы, в том числе вести раздельный учет в рамках исполнения ГОЗ.

Чтобы автоматизировать раздельный учет по ГОЗ, необходимо настроить параметры программы в соответствии с принятыми в учетной политике методами и способами.

Для грамотной настройки «1С» необходимо:

- расписать в учетной политике наименование прямых и косвенных расходов;

- занести указанные перечни расходов в программу для автоматизации распределения расходов с 26-го на 20-й счет;

- определить в учетной политике и задать в «1С» метод распределения затрат (пропорционально зарплате основных рабочих, объему выпущенной продукции, плановой себестоимости и др.);

- осуществить иные настройки программы в соответствии с принятой учетной политикой.

Настройки программы «1С» зависят от версии программы и не имеют универсального характера. Дополнения могут вноситься в существующие конфигурации программы — к примеру, на базе платформы «1С:Предприятие 8» специалистами фирмы «1С» разработано прикладное решение 1С:275ФЗ, обеспечивающее поддержку исполнения платежей в соответствии с требованиями закона о гособоронзаказе от 29.12.2012 № 275-ФЗ.

Настроить конкретную версию программы можно совместными усилиями специалистов 1С и работников бухгалтерской службы, ведущих учет и обладающих знаниями необходимых нормативных документов и учетной политики своей компании.

УЧАСТНИКИ ГОЗ

При исполнении ГОЗ нужно четко понимать кто в этом процессе принимает участие:

• государственный заказчик — федеральный орган исполнительной власти (Минобороны, МВД, ФСБ и т. д.), Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по космической деятельности «Роскосмос» и т. д.;

• головной исполнитель — юридическое лицо, заключившее с государственным заказчиком государственный контракт по ГОЗ (контракт прямой без посредничества);

• исполнитель — лицо, входящее в кооперацию по ГОЗ, т. е. лицо, которое заключило контракт с головным исполнителем (по факту исполнитель является соисполнителем любого звена ГОЗ).

У соисполнительства по ГОЗ есть много преимуществ, но есть и обязательства, например, открыть специальный счет в определенном банке и проводить расчеты строго через него — это необходимо для контроля за использованием средств.

Задача банковского сопровождения — обеспечить прозрачность и защиту взаимных расчетов между сторонами сделки, защитить информацию при использовании банковских инструментов для контроля над целевым использованием бюджетных средств.

Как реализовано в программах «1С»

На данный момент только в двух конфигурациях реализовано ведение раздельного учета по гособоронзаказу: «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2».

Если вы выбираете для ведения учета по ГОЗ «1С:Бухгалтерию 8», ПРОФ или КОРП, то будьте готовы, что автоматически отчеты по ГОЗ заполняться не будут. Кроме этого, раздельный учет придется организовывать самостоятельно. Для этого можно создать отдельные номенклатуры и склады под каждый контракт ГОЗ, здесь уже предприятие самостоятельно находит способы для того, чтобы отразить свой учет в программе.

Если же говорить о «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2», то эти программы полностью отвечают всем параметрам для ведения раздельного учета. Для ведения раздельного учета в этих программах необходимо включить все функциональные опции в разделе «НСИ и администрирование» – «Настройка НСИ разделов»:

1. «Финансовый результат и контроллинг» – «Финансовый результат» – Финансовый результат по направлениям деятельности».

Направление деятельности – главный инструмент для ведения учета, который и обеспечивает ту самую сквозную аналитику, которая впоследствии помогает собрать отчетность по всему контракту.

2. «Казначейство» – установить флажок «Поддержка платежей в соответствии с 275-ФЗ».

3. «Финансовый результат и контроллинг» – выбрать «Учет товаров», так как применяется партионный учет.

Также в карточке учетной политики организации стоит определить метод оценки стоимости запасов по ФИФО.

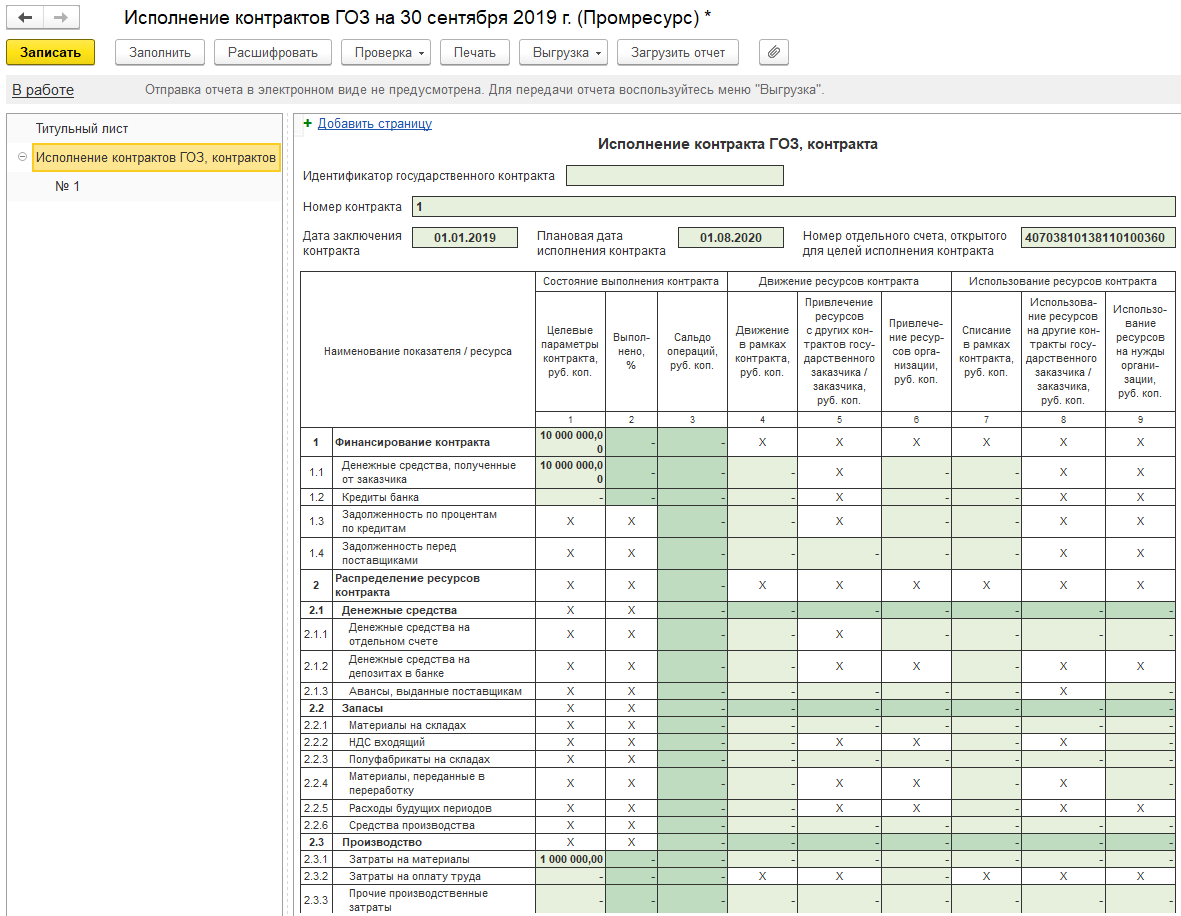

Для применения сквозной аналитики и соответственно ведения раздельного учета по ГОЗ используется классификация направления деятельности по типу деятельности. Для выбора доступно два типа: «Контракт ГОЗ» и «Иная (деятельность)». Выбирая значение «Контракт ГОЗ», появляется гиперссылка «Параметры контракта», в которой указываются планы по выполнению контракта. Данные показатели попадут в отчет «Исполнение контрактов ГОЗ».

Форма отчета об Исполнение контракта ГОЗ

Что изменилось в 2021 году

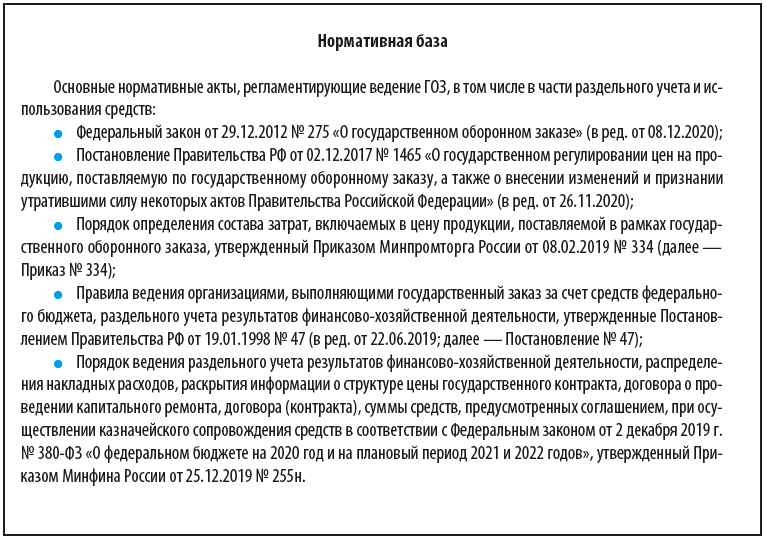

09.02.2021 вышел приказ Минфина №334н от 30.12.2020. Норматив утверждает новые правила: учет затрат по гособоронзаказу у исполнителя подрядчика ведется раздельно по соглашениям, государственным контрактам, контрактам учреждения, договорам о капитальных вложениях и капитальном ремонте, контрактам по государственному оборонному заказу.

Правила, действовавшие в 2020-м, особо не изменились: порядок раздельного учета привели в соответствие с Законом №385-ФЗ от 08.12.2020 «О федеральном бюджете на 2021 год и на плановый период 2022–2023 годов». Раздельный учет обязателен для получателей целевых средств, которые предоставлены по указанным видам соглашений. Бухучет ведется на основании учетной политики учреждения. Все доходы, расходы, обязательства, активы и иные объекты фиксируются раздельно — по аналитическим счетам, предусмотренным в учетной политике. Основание для проведения учетных операций — первичная документация в соответствии с 402-ФЗ от 06.12.2011. В каждом контракте и платежно-расчетных документах к нему указывается идентификатор договора.

ОБОСНОВАННОСТЬ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

Для того, чтобы правомерно списывать затраты в состав себестоимости, нужно изучить Приказ № 334.

Главная задача при формировании себестоимости и цены продукции по ГОЗ — обосновать затраты, которые отнесены на этот госзаказ (в том числе обосновать трудоемкость изготовления продукции по ГОЗ, правильно распределить накладные расходы, корректно рассчитать прибыль и т. д.).

Чтобы правильно организовать учет для обоснования затрат по ГОЗ, необходимо настроить систему учета так, чтобы при необходимости (например, при возникновении вопросов со стороны ВП МО РФ или при проведении выездных проверок) можно было оперативно предоставить любые запрашиваемые документы и подтвердить обоснованность цены.

Что для этого нужно сделать:

Мы рекомендуем

Чтобы проще было вести учет, используйте позаказный метод учета затрат — открывайте отдельные заказы и ведите учет затрат в разрезе каждого заказа.

Предлагаем вам перечни документов, которые нужны для обоснования затрат.

Пакет документов для обоснования прямых материальных расходов:

• накладные и счета-фактуры, подтверждающие стоимость используемых материалов и ПКИ;

• оборотно-сальдовая ведомость по счету 20 «Основное производство» в разрезе (заказов);

• накладная на выдачу материалов со склада;

• заказ-наряд с указанием используемых материалов и комплектующих изделий;

• акт списания материалов (в том числе на брак);

• ведомость расхода материалов и комплектующих изделий;

• накладная о возврате материалов на склад;

• иные документы, подтверждающие факт использования материалов и комплектующих изделий для изготовления изделия, с указанием номера заказа (договора) при формировании себестоимости позаказным методом;

• нормы расхода материалов;

• конструкторская документация, спецификация, контракт (договор) и т. д.

Пакет документов для обоснования прямых расходов на оплату труда:

• оборотно-сальдовая ведомость по счетам 69 «Расчеты по социальному страхованию» и 70 «Расчеты с персоналом по оплате труда»;

• ведомости заработной платы по месяцам;

• статистика по форме П-4 «Сведения о численности и заработной плате работников»;

• заказы-наряды, иные документы по планированию работ;

• отчеты о распределении трудоемкости по заказам;

• иные документы по списанию трудоемкости и заработной платы на заказ;

• табели учета рабочего времени;

• плановая калькуляция;

• штатное расписание;

• коллективный договор, иной документ о заработной плате, надбавках, выплатах, премировании сотрудников;

• нормативы трудоемкости;

• заключение ВП МО РФ о стоимости нормо-часа и т. д.

Пакет документов для обоснования накладных расходов:

• расчет базы распределения накладных расходов;

• оборотно-сальдовые ведомости по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

• сметы накладных расходов;

• заключение ВП МО РФ в части согласования процента накладных расходов (базовые экономические нормативы/показатели, БЭП).

Что такое раздельный учет

Государственный оборонный заказ осуществляется по правилам 275-ФЗ от 29.12.2012. Для всех предприятий, выполняющих ГОЗ, обязательна организация ведения раздельного учета финансово-хозяйственной деятельности по госконтрактам. Такой детализированный бухучет подразумевает фиксацию оперативных результатов по разным аналитическим счетам, регистрирующим расходы по каждому контракту. Отдельно учитываются заработная плата, налоги, аренда, закупка продукции и остальные затраты.

Раздельный учет ведут при выполнении работ и оказании услуг для заказчиков, представляющих оборонный комплекс. Целевые деньги выделяют, в том числе, и на поставку товаров в рамках государственного оборонного заказа, поэтому практика применения раздельного учета по 275-ФЗ в торговых организациях (если предприятие является исполнителем) не только распространена, но и обязательна.

Раздельный учет результатов ФХД

Казначейское сопровождение предусматривает открытие головным исполнителем или исполнителем отдельного счета в ТОФК. На этот счет заказчик переводит оплату за исполнение контракта.

Вот что обязаны выполнять организации:

- вести раздельный учет всех операций;

- распределять накладные расходы;

- раскрывать структуру цены госконтракта;

- осуществлять корректный аналитический учет;

- предоставлять документы на проверку в органы ФК.

ВАЖНО!

Правила раздельного учета результатов ФХД перестали работать для соглашений, которые оплачиваются деньгами, подлежащими казначейскому сопровождению. Минфин и Казначейство считают, что обязанность вести такую регистрацию результатов следует из закона о бюджете и подзаконных актов.

По новым правилам, раздельный учет затрат по гособоронзаказу и формирование результатов финансово-хозяйственной деятельности не отличается от других получателей целевых средств. Все исполнители утверждают порядок его ведения в учетной политике и производят аналитическую регистрацию операций по статьям затрат в бухучете.

Чтобы прочитать, понадобится доступ в систему: .

Вот основные правила для получателей целевых средств:

- Разделение применяется к доходам, расходам, активам, обязательствам и другим объектам. Подробнее: «Как правильно посчитать доходы и расходы по гособоронзаказу».

- Аналитика расходов по статьям затрат.

- Фактические издержки на исполнение госконтракта группируются на аналитических бухгалтерских счетах. Накладные расходы включаются в себестоимость.

- Распределение накладных расходов пропорционально срокам исполнения контракта.

- Структурирование фактических затрат на исполнение государственных (муниципальных) контрактов.

- Подготовка и ведение первичной документации.

- Прохождение контрольных мероприятий в органах ФК с предоставлением информационной справки и подтвердительных первичных документов.

Казначейство проверяет организации, и если проверка пройдет успешно, то платеж по госконтракту с лицевого счета одобрят и пропустят. Если по итогам проверки специалист вынесет отрицательный вердикт, то оплата не пройдет. Если документы получателя содержат государственную тайну, их предоставление проводится по особым требованиям.

Отчетность по гособоронзаказу

Не стоит упускать и тот момент, что организации, в которых созданы военные представительства Минобороны РФ, обязаны предоставлять отчет об исполнении государственного оборонного заказа.

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

1. Отчет составляется по каждому контракту отдельно.

2. Отчетным является весь период с даты заключения контракта по дату составления формы.

3. Составление отчета ведется нарастающим итогом. Организация должна отразить все хозяйственные операции, любые движения денежных средств, взаиморасчеты, понесенные затраты и финансовый результат.

4. Отчет предоставляется вплоть до исполнения контракта.

5. Отражение стоимостных показателей производится в рублях и копейках, а процентные до десятых долей.

Вопрос

Федеральным законом от 30.04.2021 № 133-ФЗ были внесены изменения в Федеральный закон от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе», в том числе в части оплат по договорам в рамках 3-х млн рублей с отдельного банковского счета. Так, для оплаты в рамках 3-х млн рублей документы, подтверждающих такую оплату, могут не содержать идентификатор государственного контракта (ИГК). При этом вышеуказанным законом не были внесены изменения или отменены требования в части ведения отдельного учета затрат и отчета по ГОЗ.

Возникает вопрос: каким образом необходимо осуществлять отдельный учет затрат по каждому контракту, в случае оплат в рамках 3-х млн рублей без указания ИГК?

Вопрос

Наша организация заключает контракт с гособоронзаказом. Мы, в соответствии с ФЗ-159 входим в качестве исполнителя в кооперацию головного исполнителя и по указанию головного исполнителя мы открыли отдельный счет. 1. В каком порядке производятся расчеты по гособоронзаказу, имеется ли императивная очередность перехода денег (вся цепочка сначала от Минобороны головному заказчику только после выполнения всего контракта, затем он рассчитывается с исполнителями) или может быть предусмотрено договором? 2. В связи с указанным, так как эти изменения вступили в силу 01.09.2015 года, материалы уже куплены у поставщиков, как отчитываться по произведенным затратам не из средств отдельного счета, а из собственных средств?

Нормативное регулирование

Впервые начав работать с государственным оборонным заказом (ГОЗ), надо понять, каково соотношение двух основных законов, регулирующих эту сферу. Общий порядок госзакупок предусмотрен законом № 44-ФЗ. Федеральный закон от 29.12.2012 № 275-ФЗ является по отношению к нему специальным нормативным правовым актом, который вводит условия для ГОЗ, в том числе описывает особенности:

- планирования закупок;

- определения начальной максимальной цены контракта и цен контрактов, которые заключаются с единым поставщиком в составе ГОЗ;

- описания объектов закупок;

- определения цены госконтракта на товары/работы/услуги;

- установления дополнительных требований к экспертам и экспертным организациям, которых привлекают для экспертизы поставленного товара, выполненной работы, оказанной услуги;

- принятия решения об одностороннем отказе от исполнения контракта;

- обеспечения исполнения контракта.

Есть еще несколько важных документов, которые регулируют оборонные закупки. Их тоже надо изучить и отслеживать изменения.

Кроме того, в сфере ГОЗ работает своя терминология. Новичкам сложно сразу перестроиться и понять, чем контракт отличается от госконтракта и откуда взялись исполнители второго и третьего уровней. Поэтому мы подготовили полезную памятку, в которой раскрыли основные понятия, используемые при работе с ГОЗ, и сделали обзор нормативно-правовой базы.

В конце статьи есть шпаргалка

Чем вызвана необходимость раздельного учета по гособоронзаказам?

Исполнители ГОЗ в рамках исполнения госконтракта осуществляют:

- поставку товаров;

- выполнение работ;

- оказание услуг.

От обычных поставок, работ и услуг они отличаются следующими признаками:

- осуществляются для федеральных нужд;

- производятся в целях обеспечения обороны и безопасности страны, а также сотрудничества с иностранными государствами в военно-технической области.

Особая значимость поставок и услуг, выполняемых в рамках ГОЗ, требует от исполнителей:

- предусмотреть отдельные аналитические счета для учета расходов по каждому госконтракту;

- при расчете себестоимости единицы продукции по ГОЗ ориентироваться на статьи калькуляции (приложение 1 к порядку определения состава затрат по ГОЗ, утв. приказом Минпромэнерго России от 23.08.2006 № 200);

- формировать список общепроизводственных и общехозяйственных затрат с учетом типовых номенклатур, приведенных в приложениях 5–6 к порядку, утв. приказом № 200);

- учитывать иные расчетно-калькуляционные аспекты, предусмотренные условиями госконтрактов и нормативкой, применяемой в сфере ГОЗ.

Детализированный учет доходов и расходов позволит исполнителям ГОЗ:

- отчитаться перед заказчиком;

- обосновать расходование бюджетных средств.

Учебно-методические материалы

Все слушатели образовательных мероприятий ИРСОТ дополнительно обеспечиваются учебно-методическими материалами

в

электронном виде.

Материалы размещаются в электронном виде на учебном портале АНО ДПО ИРСОТ. Перечень материалов определяется

экспертами ИРСОТ и лекторско-преподавательским составом и может включать в себя:

- презентации к выступлениям;

- нормативно-правовые документы;

- материалы судебной практики;

- статьи экспертов по теме;

- дополнительные материалы базового уровня для самостоятельного изучения (для слушателей программ

продолжительностью 72 часа и более).

Для просмотра материалов вам необходимо указать пароль, выданный сразу после оплаты и подтверждения

регистрации

на мероприятии.

Кто и как должен вести раздельный учет в 2021 году

Раздельный учёт в рамках ГОЗ в соответствии с 275-ФЗ должны вести:

- головные исполнители — юридические лица, подписывающие с заказчиком контракт на исполнение ГОЗ (пп.18 п.1 ст.8 275-ФЗ);

- исполнители — участники, являющиеся членами кооперации головного подрядчика, и заключившие договор с головным подрядчиком или подрядчиком (пп.16 п.2 ст.8).

Алгоритм ведения персонального учёта по ГОЗ в 2021 году содержится в приказе Минфина № 334н от 30 декабря 2020 года. Основные положения приведены в соответствие с 385-ФЗ о бюджете на 2021 год и 2022-2023 плановый срок.

Организации, получающие финансирование на выполнение контракта, должны отражать его в учёте по следующим позициям:

- поступление денежных средств;

- затраты;

- активы (права на собственность, основные средства, нематериальные активы, финансы, дебиторская задолженность);

- обязательства (кредиторская задолженность);

- иные статьи расходов.

Персональный отчёт следует сформировать по каждому договору по гособоронзаказу. договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта и т.п. Следует руководствоваться внутренним распорядком и положениями Приказа Минфина РФ № 334н.

Общие правила ведения раздельного учёта прописаны в Приказе Минфина № 255 от 25.12.2019.

Как вести учет расходов по гособоронзаказу?

Ведение раздельного учета по гособоронзаказу может строиться по следующему алгоритму:

- весь объем прямых затрат отражается по дебету сч. 20 «Основное производство» (в корреспонденции со сч. 10 «Материалы», 70 «Расчеты с персоналом по оплате труда и др.);

- ежемесячно накопленные на сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» по распределительным алгоритмам списываются в дебет сч. 20 (если такой способ учета управленческих расходов предусмотрен в учетной политике);

- по каждому госконтракту распределяются косвенные расходы по формулам и пропорциям, установленным в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина РФ от 06.10.2008 № 106н).

Особое внимание исполнителям ГОЗ необходимо обратить на номенклатуру общехозяйственных и общепроизводственных затрат. В их число приказом № 200 отнесены расходы:

- на амортизацию ОС и НМА, связанных с производством и управлением, а также их ремонт и содержание;

- содержание аппарата управления и прочего общехозяйственного персонала;

- исполнение внутризаводских процессов (перемещение грузов, испытания, вязанные с обеспечением техпроцесса);

- рационализаторство и изобретательство;

- охрану труда и содержание пожарной службы;

- иные общепроизводственные и управленческие расходы (арендные платежи за имущество цехового и управленческого назначения и др.).

В указанных списках отсутствует часть привычных для коммерсантов расходов (например):

- расходы на добровольное страхование (медицинское и пенсионное);

- рекламные и представительские расходы;

- расходы на сувенирную продукцию, проведение конференций и симпозиумов и др.

В каждом отдельном случае учета затрат по ГОЗ необходимо исходить из утвержденных смет и калькуляций, а возникающие обоснованные отклонения согласовывать с заказчиком.