Фсбу 5/2019: обесценение запасов в «1с:бухгалтерии 8 корп»

Содержание:

Бухгалтерские проводки

Учет основных средств

Сюда относятся все активы, участвующие в производстве. В зависимости от вида деятельности это могут быть сооружения, инструмент, транспорт, многолетние растения, животные. Особенностью этой материальной базы является их время использования, которое превышает 12 месяцев. Если говорить об оборудовании, которое работает длительный период времени, его стоимость постепенно снижается, приближаясь к себестоимости товара.

Проводки нематериальных активов

НМА могут быть финансово выгодными при этом, не имея физическую форму, но с возможностью идентификации. Сюда можно отнести репутацию подразделения или интеллектуальные объекты с программой, товарным знаком или селекционным достижением.

Учет материально-производственных запасов

Важно! Сейчас очень распространены карты на топливо, которые используют многие организации связанные с транспортным передвижением. Для неопытных бухгалтеров их учёт может быть связан с некоторыми сложностями, потому что нет точной законодательной базы для этой процедуры

Проводки по учету производственных затрат

Для этого действия есть несколько необходимых счетов, которые могут вызвать затруднения. В данном случае необходимо прописывать вид происходящей оценки, если планируется списание запасов с баланса.

Учета товаров и готовой продукции

Людям, ведущим бухгалтерию в торговых организациях, нужно знать процедуру проводки готовой продукции. В случае покупки товаров у оптовых поставщиков необходимо тщательно проверять документы предоставленные посредником. Здесь нужно изучить все условия и не соглашаться на невыгодное предложение.

Учёт денежных средств

С оборотом финансов работают практически все организации и производственные предприятия. Для финансового учета работать нужно на счетах 50 и 51. Хранение денег производится на банковском счете или в кассе, соответственно есть несколько типов таких проводок

Важно помнить о необходимости оформления всех соответствующих документов при денежных оборотах, это могут быть отчеты об авансе, инвентаризационные акты, платежное поручение и кассовые ордера

Учет окончательной прибыли

Любая предпринимательская деятельность подразумевает получение итогового дохода. Результат может быть как убыточным, так и прибыльным и формируется он в конце каждого отчётного промежутка времени. В том случае если сумма доходов превышает расходы, увеличивается прибыль компании. Выручка фиксируется по дебету, а затратные расходы по кредиту. Если в конце отчётного периода сальдо кредитовое – организация получает прибыль.

Важно! В нынешнее время существует множество интернет-сервисов, заманивающих неопытных бухгалтеров, предлагая составить онлайн проводки абсолютно бесплатно. Безусловно, их использование не запрещено, но следует понимать, что любая финансовая операция имеет свои нюансы, поэтому результат может быть не совсем корректным

Следовательно, каждый бухгалтер должен досконально знать все счета, чтобы не возникало необходимости пользоваться такого рода программами.

Отражение запасов в балансе организации

Как видно из вышеприведенной формулы, в расчете величины запасов участвуют остатки по счетам. В отношении материалов это значит, что все сырье, которое на данный момент не использовано и остается на балансе компании.

Нужно помнить, что материалы подлежат учету по себестоимости по факту, при этом НДС из стоимости необходимо исключить.

Организация может учитывать запасы по счету 10 по плановым ценам, используя при этом счета 15 и 16.

ВАЖНО! Информация по строке 1210 дает представление о финансовой устойчивости компании и возможности выполнить ту или иную работу. Не очень хорошим знаком является отсутствие суммы запасов или маленькое значение по строке

Если это не связано с серьезными проблемами в компании, то необходимо грамотно выстроить маркетинговую линию

Поступление материалов в программе 1С Бухгалтерия 8.3

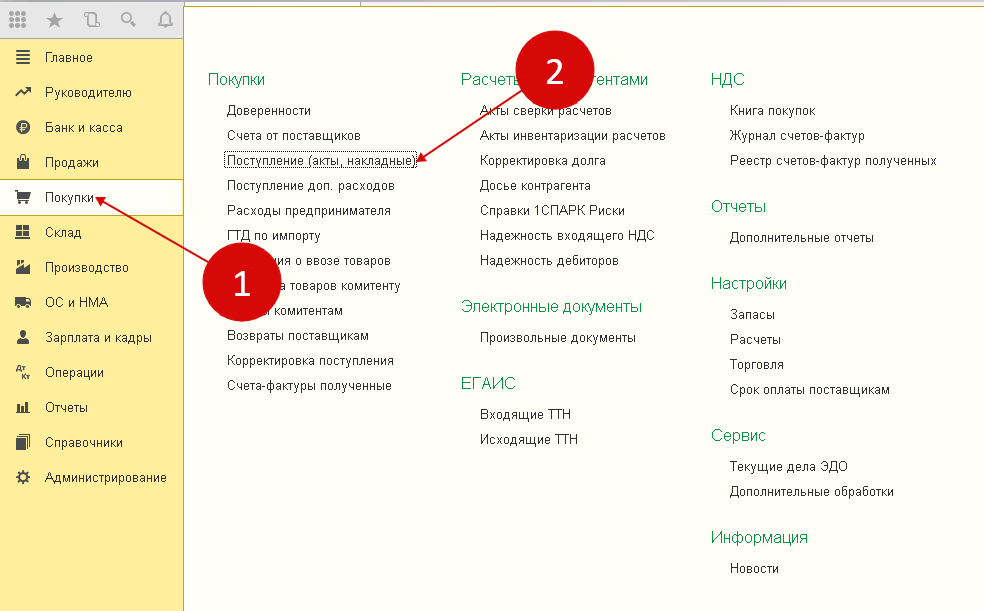

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

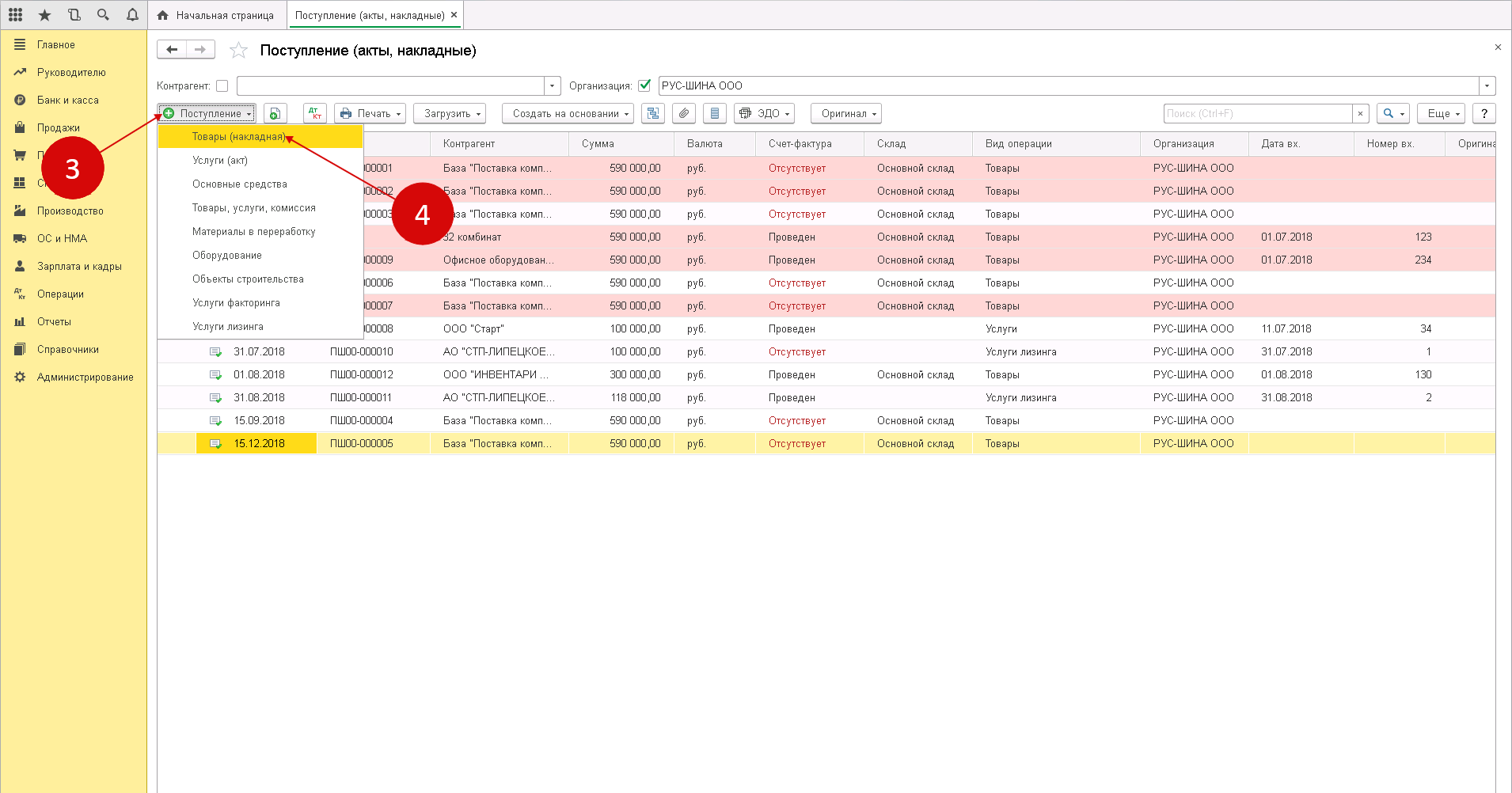

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

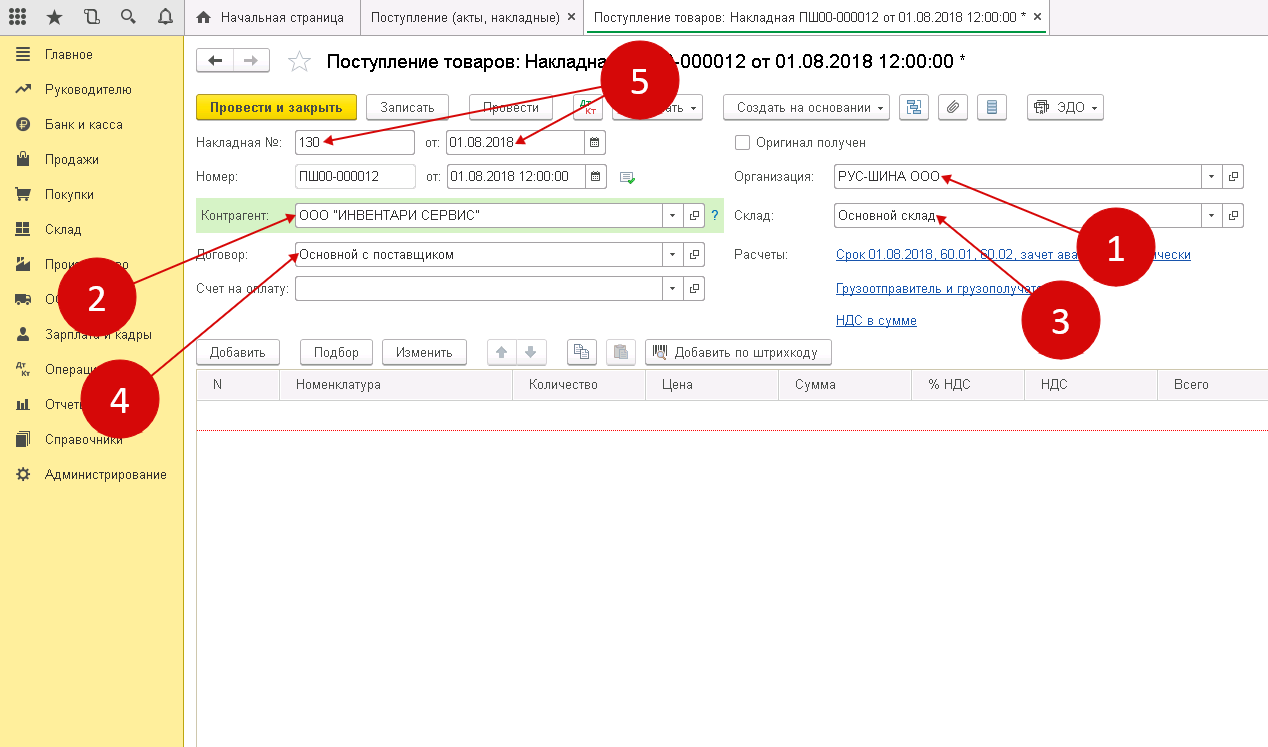

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

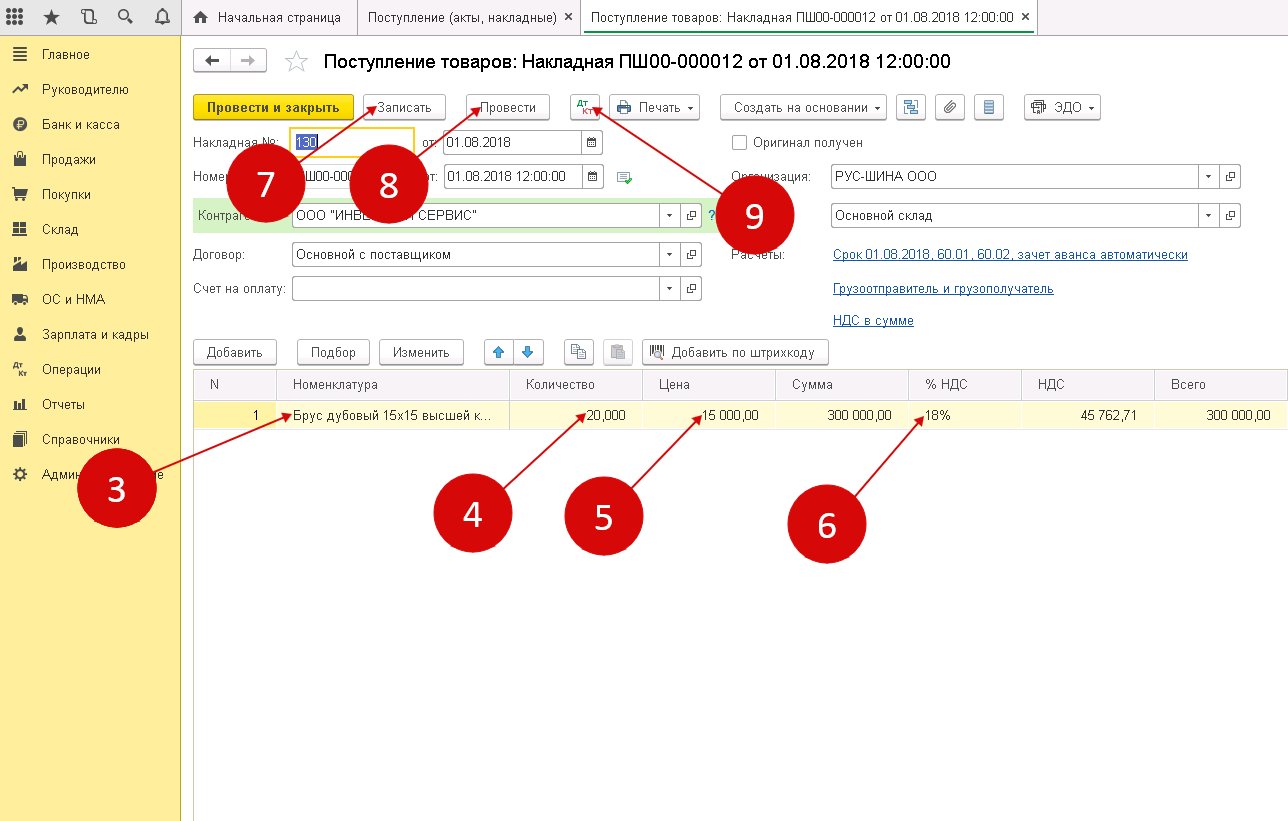

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

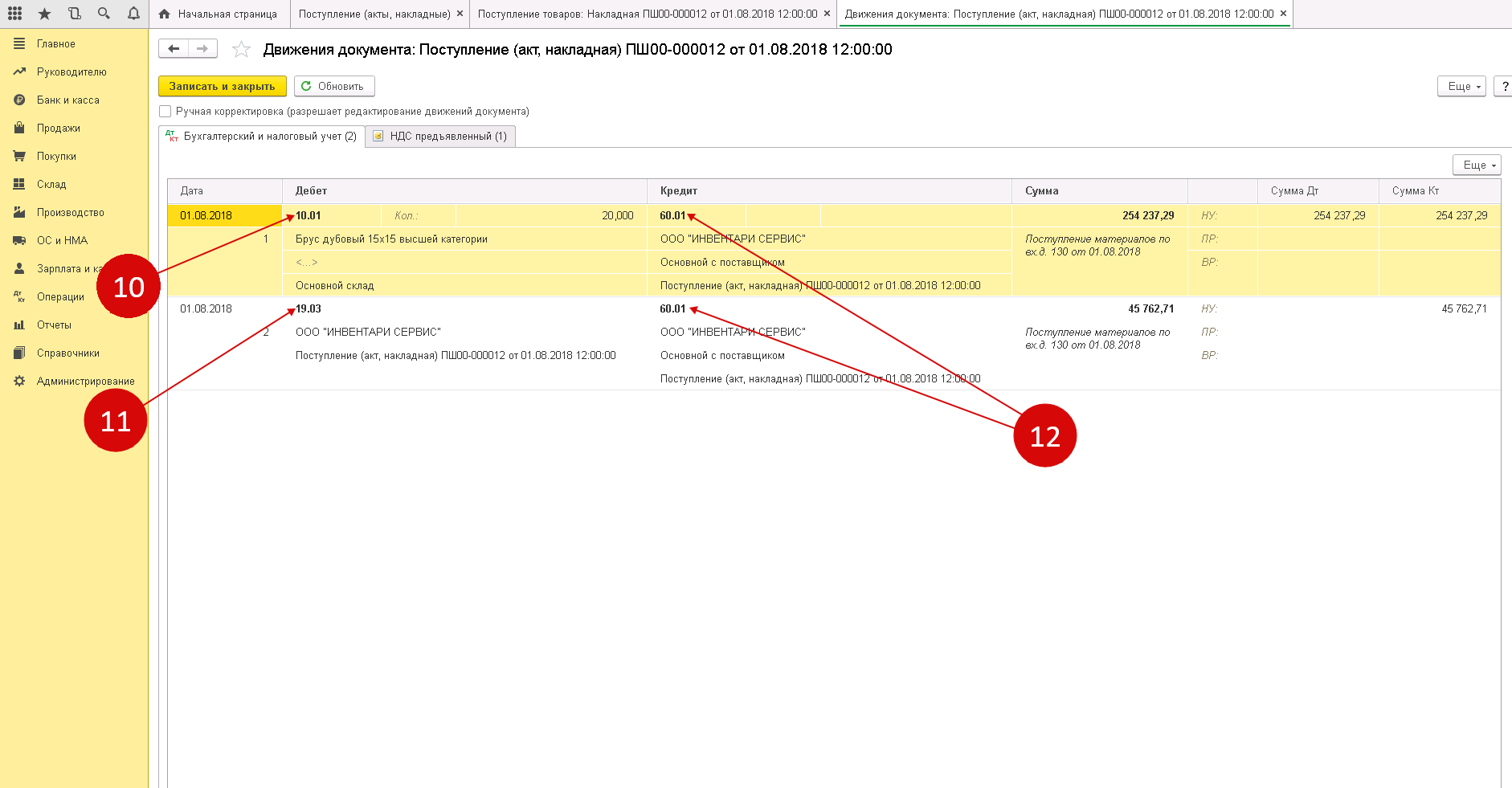

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

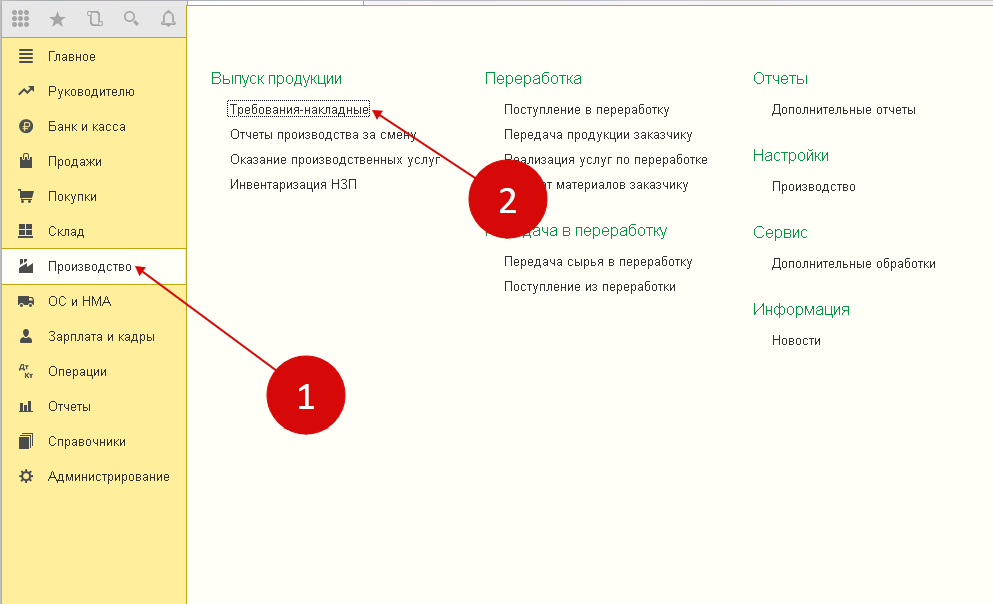

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

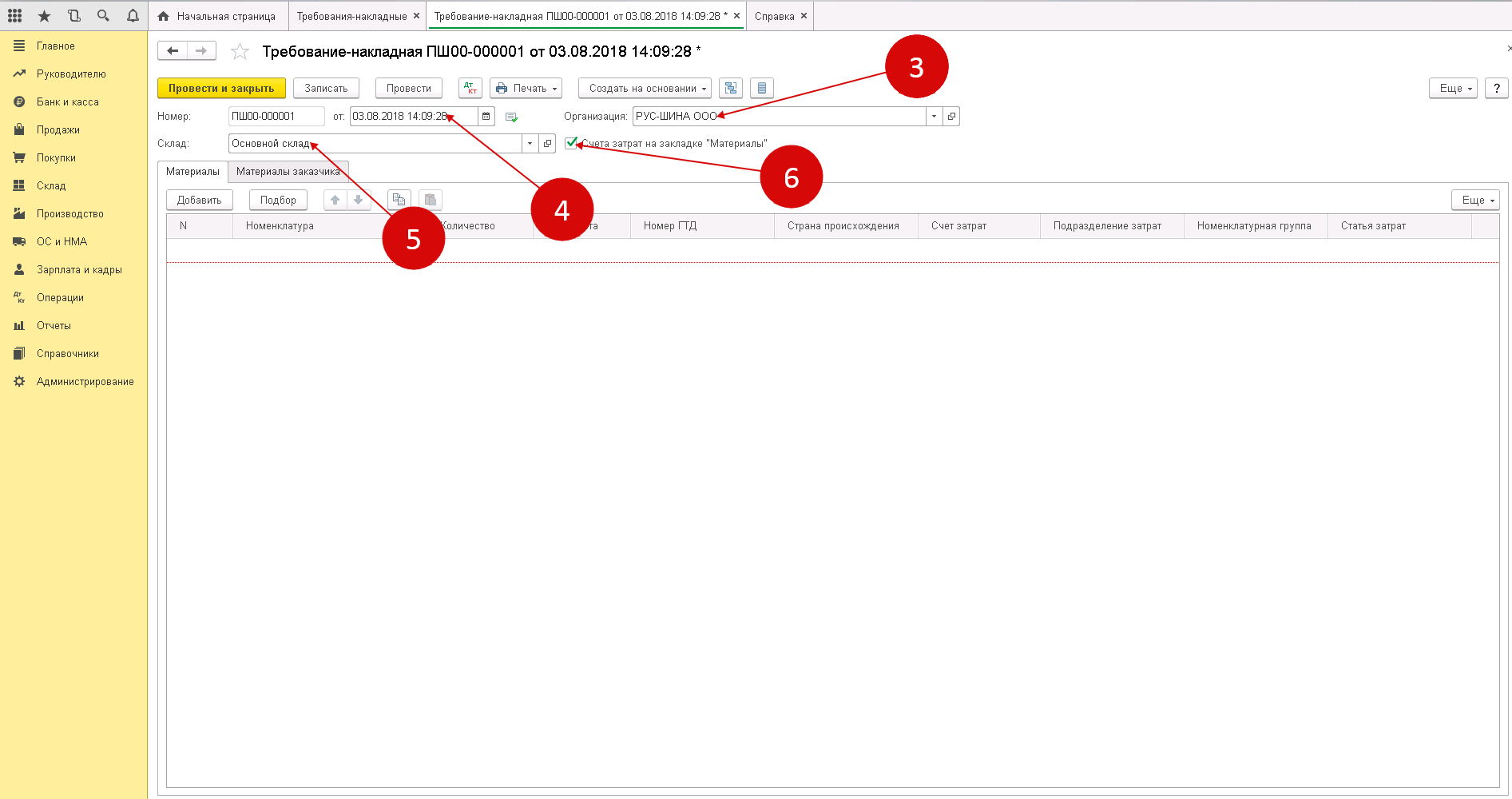

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

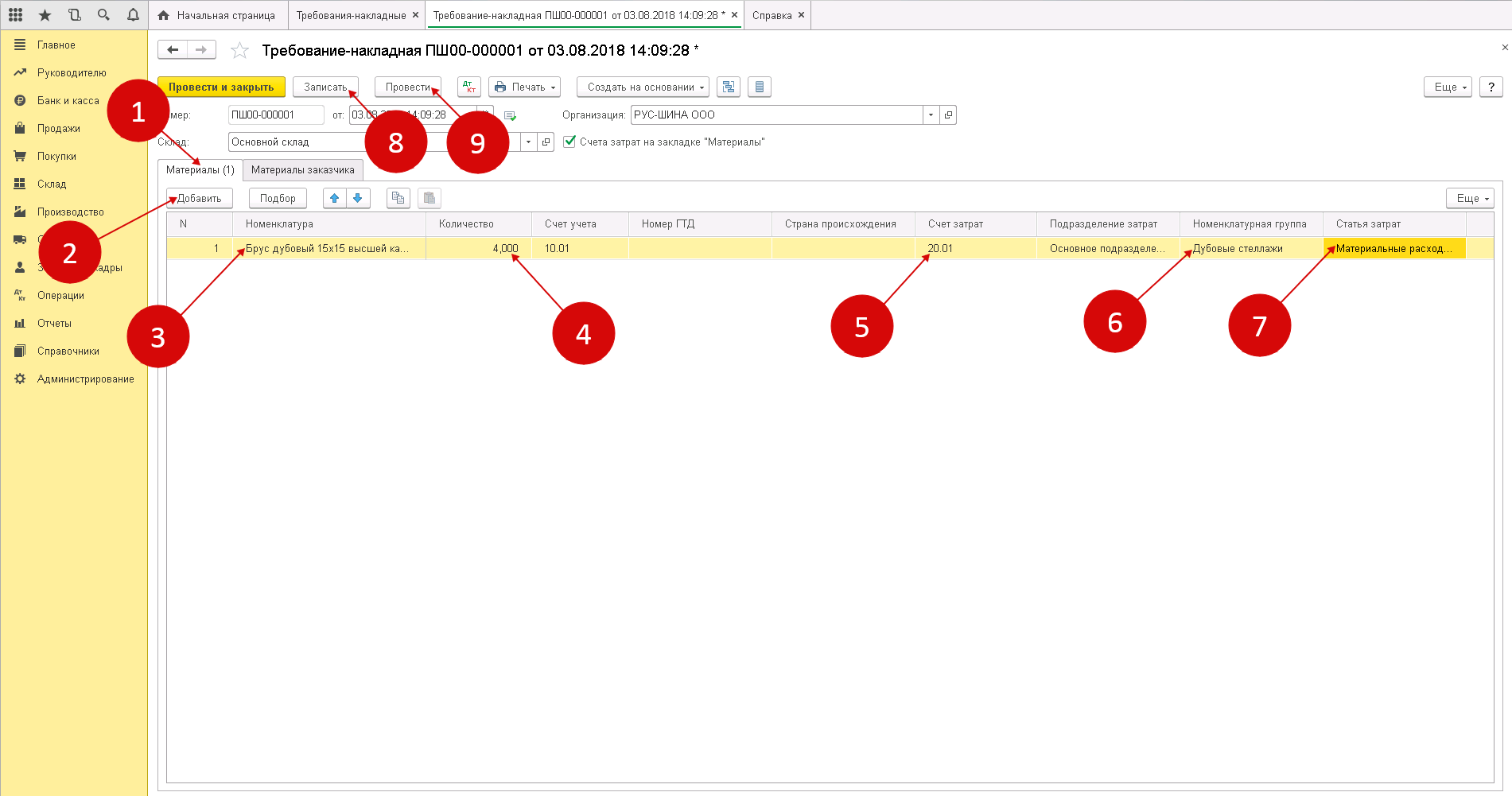

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

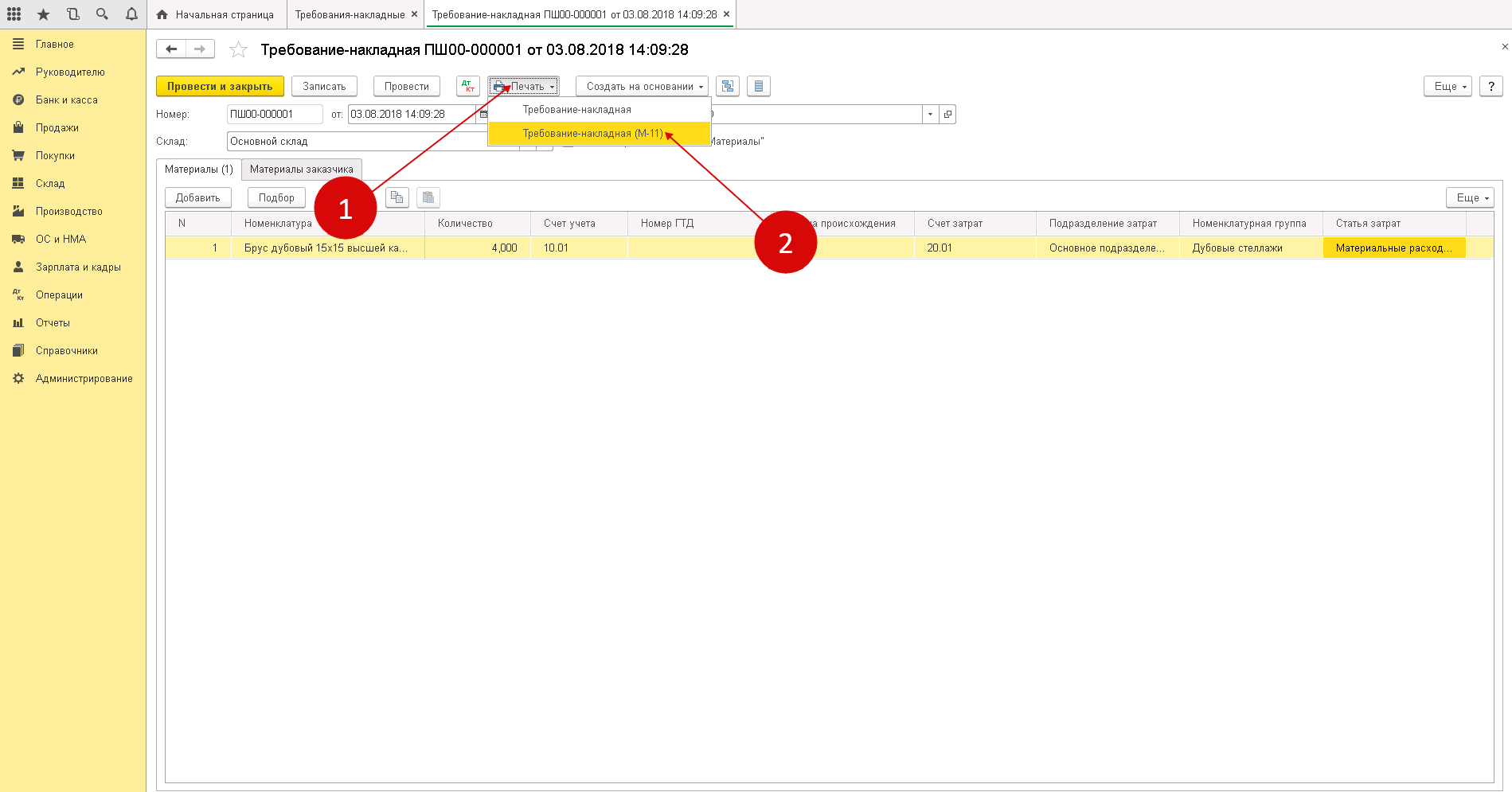

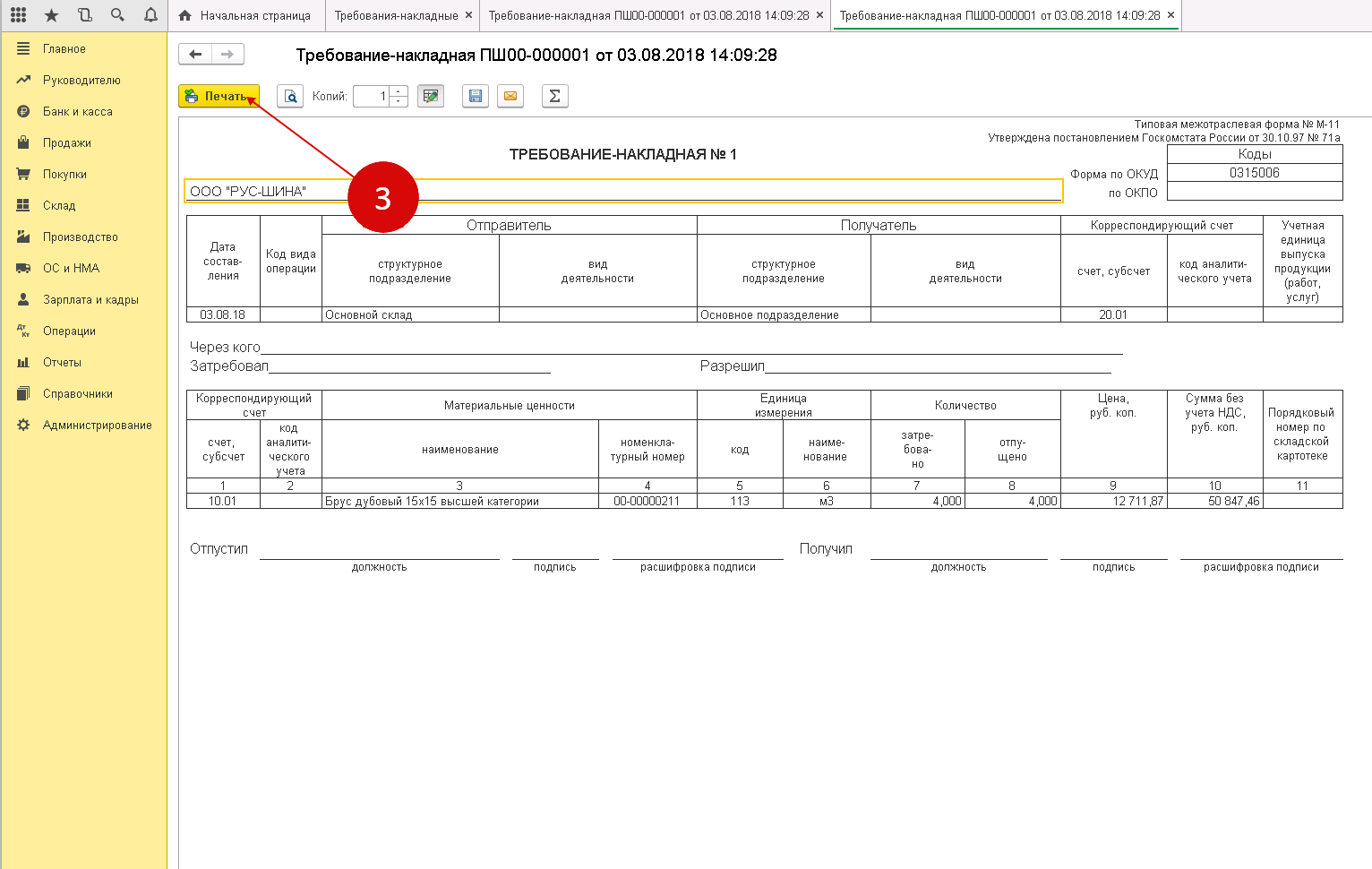

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Из чего складывается графа 1210

В отчетности строка баланса 1210 называется “Запасы”, в ней обычно отражаются следующие пункты, которые имеют отношения к каким-либо материальным ценностям организации, сырью, соответствующим затратам и расходам, а также получаемым в процессе производства товарам:

- Используемое на производстве сырье и материалы, а также другие ценности, которые имеют аналогичное назначение.

- Затраты при издержках обращения.

- Полученная продукция или товары, используемые для перепродажи.

- Возможные расходы будущих периодов.

Учитывая эту информацию, необходимо сложить дебетовое сальдо определенных счетов на необходимый промежуток времени, за который требуется предоставить отчет. В этот список входят следующие пункты:

- Материалы, которые используются на производстве для получения готовой продукции, всевозможные виды используемого сырья.

- Животные, выращиваемые и откармливаемые организацией.

- Заготовка или покупка различных ценностей, необходимых для функционирования производства.

- Допущенные отклонения в стоимости приобретенных ценностей.

- Основное действующее производство.

- Получаемые полуфабрикаты собственного изготовления.

- Действующие вспомогательные производства.

- Брак на производстве и соответствующие расходы.

- Проводимое обслуживание хозяйства и затраты на эти работы.

- Получаемые товары на производстве.

- Готовая продукция.

- Продажа создаваемой продукции.

- Отгрузка товаров, производимых компанией.

- Затраты в будущем и возможные расходы.

Все эти пункты позволяют понять, из чего складывается строка баланса 1210. Также во время оформления отчетности стоит помнить, что показатели в документации приводятся в нетто-оценке, то есть, данные при составлении сводки должны указываться уже после проведения вычета регулируемых величин.

Если компания имеет на своем счету сумму резерва для возможного снижения стоимости или торговой наценки, то на эту сумму необходимо уменьшить дебетовое сальдо. После этого информация должна быть отражена в заполняемой строке. Что касается регулируемых величин, которые сами по себе не приводятся в балансе, информация о них отражается в пояснениях.

В тех случаях, если на балансе организации есть сырье или материалы, используемые для задействования во внеоборотных активах, то эти суммы не отражаются в качестве оборотных активов во время заполнения строки 1210. Величина этих запасов отражается в строке, используемой для прочих внеоборотных активов, ее номер – 1190. Также и сальдо, относящиеся к приобретению внеоборотных активов, не будут отражены в 1210. Что касается расходов на будущие затраты, то упоминаются только те, сроки списания которых не превышают ровно года с даты подачи отчета. Остальные расходы относятся к категории внеоборотных активов и должны быть оформлены соответствующим образом, в подходящей для этого строке.

Запасы оценены в сумме фактических затрат на приобретение, их величина на начало года составляет 95 494 тыс. руб.

| Субконто | Сальдо на конец периода |

| Счет 10.01 Сырье и материалы | |

| Счет 10.02 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | |

| Счет 10.03 Топливо | |

| Счет 10.04 Тара и тарные материалы | |

| Счет 10.05 Запасные части | |

| Счет 10.06 Прочие материалы | |

| Счет 10.07 Материалы переданные в переработку на сторону | |

| Счет 10.09 Инвентарь, спецодежда и хозяйственные принадлежности на складе | |

| Счет 10.12 ТЗР | |

| Счет 21 Полуфабрикаты собственного производства | |

| Счет 41 Товары на складах | |

| Счет 43 Готовая продукция | |

| Итого | 92 232 500,34 |

Всего за год поступило запасов на сумму 2 898 909 тыс.руб. и выбыло на сумму 2 899 517 тыс.руб. На конец года стоимость запасов уменьшилась и составила 92 233 тыс. руб.

Допустимые методы расчета себестоимости запасов

Фактическая цена

Если каждая единица запасов компании уникальна (автомобили, запасы под конкретного заказчика), то оценивать первоначальную стоимость необходимо по каждой единице запасов. Обычно такой подход используется для предметов высокой ценности, например, ювелирные изделия или автомобили.

Но зачастую запасы компании достаточно однородны и единиц запасов тысячи или десятки тысяч, что делает практически невозможным оценку каждой отдельной единицы. В таких случаях стандарт МСФО (IAS) 2 “Запасы” позволяет использовать следующие усредненные методы расчета себестоимости запасов:

- Метод ФИФО (первым поступил – первым выбыл);

- Метод средневзвешенной себестоимости.

МСФО IAS 2 запрещает использование метода ЛИФО (последним поступил – первым выбыл), так как считается, что он нарушает принцип сопоставления доходов и расходов.

FO – First In – First Out

При использовании метода ФИФО предполагается, что запасы, которые произведены или приобретены первыми, первыми будут выбывать. То есть запасы, оставшиеся на складе, состоят из последних приобретенных или произведенных партий.

FIFO считается хорошим методом оценки больших количеств запасов (партий запасов). При использовании FIFO стоимость запасов в финансовой отчетности оценивается по последней цене поступления. Это обеспечивает хорошую оценку запасов, поскольку самые последние затраты, скорее всего, близки к фактической стоимости запасов.

Средневзвешенная стоимость

Согласно МСФО IAS 2, средневзвешенная стоимость используется там, где запасы одинаковы или очень похожи. Например, если компания торгует пшеницей. Невозможно было бы определить каждую загрузку пшеницы, так как все они были бы смешаны. В этом случае полезно использовать средневзвешенную стоимость запасов.

При использовании метода средневзвешенной себестоимости, стоимость каждого вида запасов определяется по средневзвешенной стоимости запасов на начало периода и стоимости запасов, приобретенных или произведенных в течение периода. Среднее значение стоимости запасов на складе, как правило, обновляется при поступлении каждой новой партии запасов.

Примеры международного стандарта

Пример 2. На 1 июня 2017 года компания провела 400 единиц готовой продукции стоимостью 22 евро каждая. В течение июня произошли следующие сделки:

| Дата | Закупка, кол-во | Цена за ед., евро |

|---|---|---|

| 10.06.17 | 300 | 23 |

| 20.06.17 | 400 | 24 |

| 25.06.17 | 500 | 25 |

| Дата | Продажа, кол-во | Цена за ед., евро |

|---|---|---|

| 14.06.17 | 600 | 30 |

| 21.06.17 | 400 | 31 |

| 26.06.17 | 100 | 32 |

Рассчитаем себестоимость запасов с помощью двух методов оценки себестоимости по МСФО IAS Запасы:

1. Метод ФИФО

| ЗАПАСЫ | Кол-во, ед. | Итого | |

|---|---|---|---|

| На начало периода | 01.06.2017 | 400 | |

| Закупки | 10.06.2017 | 300 | 700 |

| Продажи | 14.06.2017 | -600 | 100 |

| Закупки | 20.06.2017 | 400 | 500 |

| Продажи | 21.06.2017 | -400 | 100 |

| Закупки | 25.06.2017 | 500 | 600 |

| Продажи | 28.06.2017 | -100 | 500 |

| На конец периода | 500 | ||

| Цена за единицу | 25 | ||

| Стоимость запасов на конец периода, евро | 12500 |

2. Метод средневзвешенной себестоимости

| ЗАПАСЫ | Кол-во ед. | Цена | Средневзвешенная себестоимость | Итого | Примечание | |

|---|---|---|---|---|---|---|

| 01.06.2017 | На начало периода | 400 | 22 | 8800 | ||

| 10.06.2017 | Закупки | 300 | 23 | 6900 | ||

| промежуточный итог | 700 | 22,43 | 15700 | 15700/700=22,43 | ||

| 14.06.2017 | Продажи | -600 | 22,43 | – 13 457 | ||

| промежуточный итог | 100 | 2 243 | ||||

| 20.06.2017 | Закупки | 400 | 24 | 9 600 | ||

| промежуточный итог | 500 | 23,69 | 11 843 | 11842/500=23,68 | ||

| 21.06.2017 | Продажи | -400 | 23,69 | – 9 474 | ||

| промежуточный итог | 100 | 2 369 | ||||

| 25.06.2017 | Закупки | 500 | 25 | 12 500 | ||

| промежуточный итог | 600 | 24,78 | 14 869 | 14869/600=24,78 | ||

| 28.06.2017 | Продажи | -100 | 24,78 | – 2 478,10 | ||

| Итог | 500 | 12 390 |

Рисунок 4. В программе «Финансист» в настройках управленческого учета для каждой организации можно выбрать способ оценки запасов по МСФО IAS 2 Запасы.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц? Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету. Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации. Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли. Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

Как создать комиссию по списанию товарно-материальных ценностей?

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)? Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»? Посмотреть ответ

Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов

Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

Формирование стоимости запасов при покупке

При покупке запасы в общем случае первоначально отражаются в учете по фактической себестоимости (п. 9 ФСБУ 5/2019).

В себестоимость запасов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (пп. 10, 11 ФСБУ 5/2019):

-

суммы, уплаченные или подлежащие уплате организацией поставщику. Суммы скидок вне зависимости от формы их предоставления, а также налоги и сборы не включаются в фактическую себестоимость (п. 12 ФСБУ 5/2019);

-

затраты на заготовку и доставку материалов до места их потребления (продажи или использования);

-

затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик);

-

иные затраты, связанные с приобретением материалов.

В себестоимость запасов в соответствии с п. 18 ФСБУ 5/2019 не включаются:

-

затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением таких материалов;

-

расходы на хранение материалов, за исключением случаев, когда хранение является частью технологии подготовки материалов к потреблению или обусловлено условиями их приобретения;

-

иные затраты, осуществление которых не является необходимым для приобретения материалов.

Если у организации в связи с приобретением запасов возникает обязательство по их демонтажу, утилизации и восстановлению окружающей среды, оценочная величина такого обязательства, определенная в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», включается в стоимость запасов (подп. г) п. 11 ФСБУ 5/2019, Вопрос: Включение согласно ФСБУ 5/2019 в фактическую себестоимость запасов оценочного обязательства (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)).

Задачи бухгалтерского учета МПЗ

Основные задачи бухгалтерского учета в этой области:

-

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

-

правильное и своевременное документирование всех операций по движению материальных ценностей;выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

-

систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

-

своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

Методы оценки МПЗ при их списании

При отпуске материалов по фактическим ценам в производство или их выбытии по иным причинам, оценку производят, используя:

- показатель средней себестоимости – общую стоимость материалов делят на количество, применяют для тех запасов, чью цену отдельно сложно высчитать;

- значение себестоимости каждой единицы – актуален для учета дорогих материалов (например, драгоценностей);

- метод ФИФО – первую выбывающую партию списывают по стоимости первой поступившей партии;

- метод ЛИФО – первую партию отпускают по ценам последнего прихода.

Предприятие применяет один из возможных методов для каждой группы или вида МПЗ, рекомендованный учетной политикой и должностной инструкцией бухгалтера. При формировании финансовой отчетности остатки материально-производственных запасов отражают в соответствии с установленным способом учета.

Если же предприятие использует плановые цены, то в конце каждого месяца возникает необходимость расчета отклонений фактической себестоимости от установленной. Значение определяют для каждой группы материалов. После его нахождения возможно вычислить фактическую себестоимость МПЗ, использованных в производстве. Для этого учетную стоимость корректируют на сумму отклонения.

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Подробности

Учет готовой продукции производится по фактической (дебет 43 Кредит 20 – поступление товара на склад) либо плановой себестоимости (дебет 43 кредит 40 — оприходование товара на складе).

Продукция, которая должна быть реализована, учитывается в балансе по следующей схеме:

По дебету 41 счета (товары на складе) — по кредиту 42 счета (торговая наценка) + по дебету 44 счета (расходы на продажу) + по дебету 45 счета (товары отгруженные). В соответствии с приказом № 66н в строке 1210 баланса цифры не прописываются в тысячах рублей (например, не 55 000, а 55 тысяч).

По дебету 41 счета (товары на складе) — по кредиту 42 счета (торговая наценка) + по дебету 44 счета (расходы на продажу) + по дебету 45 счета (товары отгруженные). В соответствии с приказом № 66н в строке 1210 баланса цифры не прописываются в тысячах рублей (например, не 55 000, а 55 тысяч).

Незавершенные затратные счета — на них организация формирует все расходы, относящиеся непосредственно к производственному процессу. В бухгалтерском балансе незавершенное производство показывают, как стоимость остатков по дебету. Самый оптимальный вариант, когда на конец года все затраты обнулены.

Затраты, учитываемые по дебету 97 счета (расходы будущих периодов) – на них предприятие потратилось в текущем месяце, однако, вычитать их будут в следующем месяце. К таким расходам относятся: на лицензирование, страхование, абонентское обслуживание, другие расходы, перенесенные на будущее. К примеру, предприятие застраховано на 12 месяцев, страховой полис приобретен за полную цену, однако списание затрат на страховку будет помесячно. Например, предприятие застраховало газовое оборудование, сроком на один год, 1 сентября. Стоимость страховки составила 36 000 рублей. Ежемесячное списание: 36 000/12=3 000 руб.

В строку бухгалтерского баланса с расходов будущих периодов вносится сумма, не списанная на 31 декабря в размере 24 000 руб.

Запасы в балансе, другими словами, оборотный актив, свидетельствующий о материальном благополучии компании. Отсутствие показателей в строке 1210 или их резкое падение может говорить о недостаточном количестве ресурсов на складах компании. Однако, бывают исключения, когда движение оборачиваемости актива в денежные средства протекает так быстро, что предприятие не успевает за деятельностью службы по маркетингу.

Лекарственные препараты и медицинские изделия

В соответствии с п. 11.4.1 Порядка № 209н расходы на оплату договоров на приобретение (изготовление) лекарственных препаратов и медицинских изделий, применяемых в медицинских целях, относятся на подстатью 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ.

При этом согласно Общероссийскому классификатору лекарственные средства и материалы, применяемые в медицинских целях, относятся к классу 21. Вместе с тем в перечне изделий этого класса не поименованы шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок и другие расходные материалы медицинского назначения. Они относятся к классу 32 («Изделия готовые прочие») как инструменты и приспособления, применяемые в медицинских целях, не включенные в другие группировки.

Поэтому многие учреждения здравоохранения при приобретении таких изделий, применяемых в медицинских целях, используют счет 0 105 06 341, а не 0 105 01 341.

В Методических рекомендациях приведены следующие корреспонденции счетов по поступлению и списанию материальных запасов, включенных в группу «Медикаменты и перевязочные средства»:

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение медикаментов и медицинских материалов, в том числе медицинские аптечки и санитарные сумки, перевязочные средства (вата, марля, бинты), шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок, применяемых в медицинских целях |

0 106 34 341 |

0 302 34 73х |

|

Выбытие израсходованных материальных ценностей, относящихся к объектам материальных запасов по группе «Медикаменты и перевязочные средства» |

0 109 х0 272 |

0 105 31 441 |

В то же время расходы на приобретение лекарственных препаратов и материалов, не предназначенных для применения в медицинских целях, подлежат отражению по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение аптечек, лекарственных препаратов и т. п.для нужд учреждения |

0 106 34 346 |

0 302 34 73х |

|

Выбытие израсходованных материальных ценностей, относящихся к объектам материальных запасов по группе «Медикаменты и перевязочные средства», применяемых для нужд учреждения |

0 109 х0 272 |

0 105 36 446 |