Коэффициент оборачиваемости запасов в днях (формула)

Содержание:

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- РОЗНИЧНЫЙ ТОВАРООБОРОТ

- Пример (6) расчета коэффициентов оборачиваемости для компании Lenovo.

- Расчет прост

- Дни продажи инвентаря или дни инвентаризации

- Оборачиваемость запасов

- Похожие термины:

- Управление оборотными средствами

- Анализ оборачиваемости товаров

- Практические навыки

- Ресурсотдача, или оборачиваемость активов

- Практическое использование расчета

- Часто используемые коэффициенты оборачиваемости

- Нормирование оборотных средств

- Общая характеристика

- Коэффициент оборачиваемости запасов — определение

- Коэффициент оборачиваемости запасов — что показывает

- Коэффициент оборачиваемости запасов — формула

- Коэффициент оборачиваемости запасов — значение

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

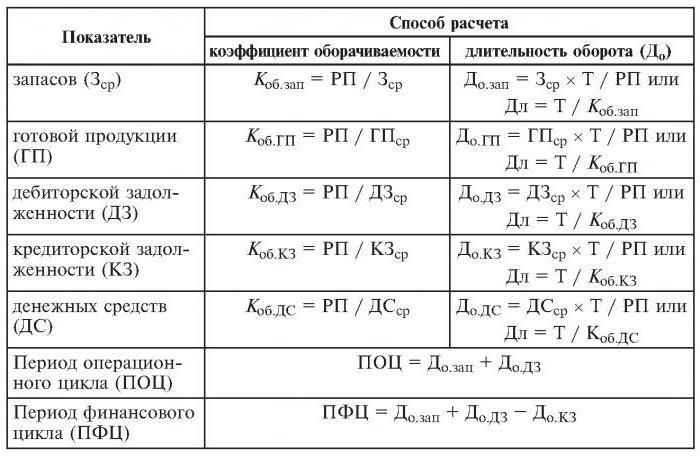

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

| Таблица 1. Объем товарооборота торговой организации, тыс. руб. | |||

| Показатель | План | Факт | Отклонение от плана |

| Розничный товарооборот | 12 000 | 12 480 | 480 |

| Среднесписочное количество продавцов, чел. | 250 | 240 | –10 |

| Среднегодовая выработка одного продавца | 48 | 52 | 4 |

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

Влияние факторов:

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота

Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц)

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

Пример (6) расчета коэффициентов оборачиваемости для компании Lenovo.

Аналитик хотел бы оценить эффективность Lenovo Group в сборе своей торговой дебиторской задолженности за финансовый год, завершившийся 31 марта 2021 (FY2017).

Аналитик собирает следующую информацию из годовых и промежуточных отчетов Lenovo:

| тыс. $ | |

| Дебиторская задолженность на 31 марта 2017 | 4,468,392 |

| Дебиторская задолженность на 31 марта 2018 | 4,972,722 |

| Выручка за год, на 31 марта 2018 | 45,349,943 |

Рассчитайте оборачиваемость дебиторской задолженности Lenovo и срок оборачиваемости дебиторской задолженности (DSO) за финансовый год, завершившийся 31 марта 2021 (FY2017).

Решение:

Оборачиваемость дебиторской задолженности = Выручка / Средняя дебиторская задолженность = 45,349,943/[(4,468,392 + 4,972,722)/2] = 45,349,943/4,720,557 = 9.6069 или 9.6 раз

DSO = Количество дней в периоде / Оборачиваемость дебиторской задолженности = 365/9.6 = 38.0 дней

В среднем Lenovo потребовалось 38 дней для сбора дебиторской задолженности в течение FY2017.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности – бесплатный источник для финансирования текущей деятельности организации.

Дни продажи инвентаря или дни инвентаризации

Дни продаж запасов (DSI) измеряют, сколько дней требуется, чтобы запасы превратились в продажи. DSI рассчитывается путем обратного коэффициента оборачиваемости запасов, умноженного на 365. Это помещает цифру в ежедневный контекст следующим образом:

DSI = (Средний запас ÷ COGS) x 365

Более низкий DSI идеален, так как это означает меньшее количество дней, необходимых для превращения запасов в наличные. Однако значения DSI могут варьироваться в зависимости от отрасли

В результате важно сравнивать DSI компании с аналогичными показателями. Например, компании, которые продают продукты, такие как супермаркеты Kroger ( KR ), имеют меньшее количество дней запасов, чем компании, продающие автомобили, такие как General Motors ( GM )

Оборачиваемость запасов

Это процесс замены и/или полного (частичного) обновления запасов. Проходит он посредством перехода материальных ценностей (то есть вложенного в них капитала) из группы запасов в процесс производства и/или реализации. Анализ оборачиваемости запасов дает понять, сколько раз за расчетный период был использован остаток запасов.

Неопытные руководители для перестраховки создают излишние запасы, не задумываясь о том, что этот избыток приводит к «замораживанию» средств, расходам сверх нормы и снижению прибыли.

Экономисты советуют избегать подобных залежей запасов, имеющих низкую оборачиваемость. А вместо этого, ускоряя оборачиваемость товаров (услуг), высвобождать ресурсы.

Похожие термины:

-

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

-

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

-

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

-

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

-

(capital turnover) — показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

-

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

-

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

-

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

-

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

-

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

-

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

-

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

-

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

-

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

-

постоянное движение товаров в сфере обращения и реализация товарных запасов.

-

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

-

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

-

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

-

Коэффициент оборачиваемости текущих пассивов — отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

-

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Управление оборотными средствами

Управление оборотным капиталом является неотъемлемой составляющей управления бизнесом в целом. Любой элемент оборотных средств оказывает влияние на итоговый результат деятельности фирмы. Каждый из них имеет определенное экономическое назначение и особенности функционирования, что нужно учитывать при управлении запасами.

Управление производственными запасами отвечает на следующие вопросы:

- как оптимизировать величину запасов;

- каков необходимый объем запасов;

- какова оптимальная периодичность закупок;

- какой объем приобретаемых запасов является минимально необходимым.

Определение минимальной величины запасов, необходимых для нормальной деятельности, важно для собственников предприятия, так как запасы – это отвлеченные из оборота денежные средства. Такая иммобилизация влечет так называемые косвенные потери, равные доходу, который возможно было получить при альтернативном использовании денежных средств, например вложении в банковский депозит с целью получения внереализационных доходов

Степень оборачиваемости запасов и товара на предприятии зависит от множества факторов: длительности производственных циклов, конкурентоспособности и качества продукции, структуры оборотных средств, материалоемкости производства и других. Владельцу бизнеса необходимо знать, как посчитать оборачиваемость различных элементов активов, определять их влияние на финансовый результат деятельности и своевременно выявлять неликвидные активы с целью максимизации прибыли.

Анализ оборачиваемости товаров

Кроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В)

Условно разделить продукцию можно по каждому направлению. По А:

- Значимые, на долю которых приходится основной объем продаж и прибыли.

- Средние.

- Проблемные. Специфика третьей категории в том, что сюда попадают не только «аутсайдеры», отказываться от них сразу нельзя. Скорее всего, здесь встречаются новинки, базовые модели, продающиеся по стоимости закупки, но привлекающие трафик покупателей.

По В:

- Стабильные объемы.

- Небольшие отклонения спроса в диапазоне до 25%.

- Непрогнозируемый оборот.

Цель ранжирования – определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

- Динамический – рассчитывается последовательно для равных периодов. Оценивается изменение полученного результата, принимаются соответствующие решения.

- Сравнительный – применяется для рассмотрения аналогичных товарных категорий разных брендов, например, печенья или соков.

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция – этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике – понятие, виды, признаки, примеры

Ресурсотдача, или оборачиваемость активов

Дает возможность рассчитать число оборотов капитала за отдельно взятый период. Данный коэффициент оборачиваемости, формула существует в двух вариантах, дает характеристику использования всех активов организации, независимо от источников их получения. Немаловажен тот факт, что, только определив коэффициент ресурсоотдачи, можно видеть, сколько рублей выгоды приходится на каждый рубль, вложенный в активы.

Коэффициент оборачиваемости активов равен частному от деления выручки на стоимость активов в среднем за год. Если необходимо рассчитать оборачиваемость в днях, то количество дней в году нужно разделить на коэффициент оборачиваемости активов.

Ведущими показателями для этой категории оборачиваемости являются период и скорость оборота. Последнее – это количество оборотов капитала организации за определенный отрезок времени. Под этим промежутком понимают средний срок, за который происходит возврат средств, вложенных в производство товаров или услуг.

Анализ оборачиваемости активов не опирается на какие-либо нормы. Но то, что в капиталоемких производствах коэффициент оборачиваемости значительно ниже, чем, например, в сфере услуг, определенно понятно.

Низкая оборачиваемость может говорить о недостаточной эффективности работе с активами. Не стоит забывать, что нормы рентабельности продаж тоже влияют на эту категорию оборачиваемости. Так, высокая рентабельность влечет за собой снижение оборачиваемости активов. И наоборот.

Практическое использование расчета

Коэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

- товар становится узнаваемым;

- цена оптимизируется;

- качество соответствует ожиданиям покупателей;

- концепция маркетинга разработана верно;

- дебиторская и кредиторская задолженность не растут;

- отсрочка платежа гасится вовремя, кредитная линия используется рационально.

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше.

Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

- Низкий Коб и значительный уровень товарно-материальных ценностей на складе с высокой долей вероятности говорит о затоваренности.

- Быстрая оборачиваемость при маленьких остатках может постоянно приводить к дефициту той или иной позиции.

- Низкий Коб и минимальные запасы могут свидетельствовать о стабильной торговле специфическим товаром, например, коллекционным чаем или вином.

- Если скорость высокая и фирма может позволить себе вложить значительные средства в товарные остатки, спрос будет удовлетворяться без сложностей, а полки магазина не пустовать.

Часто используемые коэффициенты оборачиваемости

Необходимы они для анализа деловой активности организации. Показатели оборачиваемости средств показывают интенсивность использования обязательств или тех или иных активов (так называемая скорость оборота).

Итак, проводя анализ оборачиваемости, используют следующие коэффициенты оборачиваемости:

— собственного капитала предприятия,

— активов оборотных средств,

— полных активов,

— запасов,

— задолженности перед кредиторами,

— дебиторской задолженности.

Чем выше расчетный коэффициент оборачиваемости полных активов, тем интенсивней они работают и тем выше показатель деловой активности предприятия. Не всегда позитивно на оборачиваемость влияют отраслевые особенности. Так, в торговых организациях, через которые проходят большие денежные объемы, оборачиваемость будет высокая, в то время как на предприятиях фондоемких она будет значительно ниже.

При сравнении коэффициентов оборачиваемости двух схожих предприятий, принадлежащих к одной отрасли, можно увидеть разницу, иногда значительную, в эффективности управления активными средствами.

Если анализ покажет большой коэффициент оборачиваемости дебиторской задолженности, то есть повод говорить о значительной эффективности собираемости платежей.

Нормирование оборотных средств

Определение оптимальной, достаточной для бесперебойного протекания производственного процесса величины оборотных средств называется их нормированием. Хозяйствующие субъекты устанавливают и контролируют нормативы различных составляющих оборотных средств: готовой продукции, запасов, дебиторской задолженности. Отклонение фактического значения от норматива может свидетельствовать о затруднениях в производственном процессе, скоплении неликвидных запасов, потере рынков сбыта готовой продукции. Формула коэффициента оборачиваемости товара позволяет определить слабые места в структуре активов и минимизировать риски, связанные с неплатежеспособностью и ухудшением финансового состояния.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Коэффициент оборачиваемости запасов — определение

Коэффициент оборачиваемости запасов — коэффициент равный отношению себестоимости проданных товаров к среднегодовой величине запасов. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент оборачиваемости запасов рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости запасов.

Скачать программу ФинЭкАнализ

Коэффициент оборачиваемости запасов — что показывает

Коэффициент оборачиваемости запасов показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

Коэффициент оборачиваемости запасов — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.020 — строка отчета о прибылях и убытках (форма №2), стр.210 н и стр.210 к — строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент оборачиваемости запасов — значение

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.