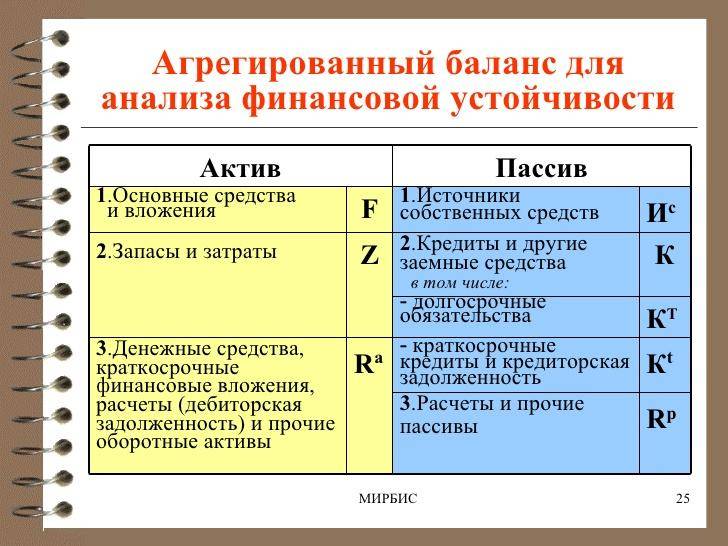

Что такое агрегированный баланс предприятия

Содержание:

Аналитический баланс (реформация и агрегация баланса)

» Фин. состояние » Аналитический баланс

Реформированный аналитический баланс предприятия составляется на основе формы №1 “Бухгалтерский баланс”, агрегированные показатели отчета о прибылях и убытках – на основе формы №2 “Отчет о прибылях и убытках”.

Расчитанные статьи реформированного баланса и агрегированные показатели отчета о прибылях и убытках далее используютя для расчета финансовых коэффициентов. Номера строк баланса, участвующие в реформированном баласе вы можете рассмотреть ниже, в таблице составление реформированного аналитического баланса. Как сделать реформацию баланса?

Агрегированный аналитический баланс

| АКТИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| А1 | Оборотные активы (А2+А3+А4+А5+А6+А7), в том числе: | |

| А2 | денежные средства и денежные эквиваленты | 1250 |

| А3 | краткосрочные финансовые вложения | 1240 |

| А4 | дебиторская задолженность сроком до 12 мес. | 1230 ( + расшифровки) |

| А5 | товарно-материальные запасы | 1210+1220 |

| А6 | дебиторская задолженность сроком свыше 12 мес. | 1230 ( + расшифровки) |

| А7 | прочие текущие активы | 1260 |

| А8 | Основной капитал | 1150 |

| А9 | Иммобилизованные активы | 1110+1120+1130+1140+ 1160+1170+1180+1190 |

| БАЛАНС (А1+А8+А9) | 1600 | |

| ПАССИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| П1 | Обязательства (П2+П5), в том числе: | |

| П2 | долгосрочные обязательства (П3+П4), в том числе: | |

| П3 | займы и кредиты | 1410 |

| П4 | прочие долгосрочные обязательства | 1420+1450 |

| П5 | краткосрочные обязательства (П6+П7), в том числе: | |

| П6 | займы и кредиты | 1510 |

| П7 | прочие краткосрочные обязательства | 1520+1550 |

| П8 | Собственный капитал (П9+П10+П11+П12+П13), в том числе: | |

| П9 | уставный капитал | 1310 |

| П10 | добавочный капитал (с учетом переоценки) | 1350+1340 |

| П11 | резервный капитал | 1360 |

| П12 | нераспределенная прибыль (непокрытый убыток) | 1370 |

| П13 | прочие фонды | 1320+1430+1530+1540 |

| БАЛАНС (А1+А8+А9) | 1700 |

Агрегированные показатели отчета о прибылях и убытках

| Агрегат | Статья отчета о прибылях и убытках (поквартальные данные) | Номера строк отчета |

| О1 | Выручка от реализации | 2110 |

| О2 | Затраты на производство реализованной продукции | 2120 |

| О3 | Коммерческие и управленческие расходы | 2210+2220 |

| О4 | Прибыль от продаж (О1-О2-О3) | 2200 |

| О5 | Прибыль (убыток) отчетного периода | 2300 |

Особенности составления аналитического баланса

Пре реформации баланса в аналитический (агрегированный баланс) мы сохраняем изначальную структуру баланса, неизменными остаются активы включенные в ВА и ОА, структура капитала (собственные и привлеченные / заемные средства), валюта баланса (равенство баланса по активам и пассивам). Но в то же время, во внутренней структуре разделов аналитического баланса наблюдаются изменения. Степень, в которой мы агрегируем (укрупняем представление) данных, отражает степень возможности проведения подробного анализа. Чем сильнее мы обобщаем данные, тем на меньшую точность и подробность анализа мы можем рассчитывать.

Золотая середина агрегирования аналитического баланса заключается в том, чтобы масштаб представления данных соответствовал масштабу и степени подробности проводимого в дальнейшем анализа аналитического баланса.

Доверьтесь профессионалам: обязательный и инициативный аудит бухгалтерии поквартально или за год от компании Корн-Аудит. Профессионализм и конфиденциальность бухгалтерской информации гарантированы!

Версия для печати

Агрегирование в различных сферах

В первом случае под агрегированием понимается реализация определённой стратегии, которая направлена на количественное увеличение клиентской базы. Суть такой стратегии заключается в сосредоточивании внимания на потребностях населения, которые позиционируются в качестве универсальных. При этом последующие выводы делаются на основе того, что потребительская база на рынке в большинстве своём практически идентична, а, соответственно, и потребности у таких клиентов могут быть одинаковыми. Данная тенденция берётся за основу при последующем осуществлении торговой деятельности.

Касательно экономической сферы, то здесь агрегирование интерпретируется в двух значениях. В одном из них так называется улучшение экономических показателей, которое осуществляется при помощи поэтапного объединения отдельных элементов в одну единую группу. При осуществлении данного процесса определяются обобщённые синтетические измерители, объединённые в одно целое. Такие измерители называются агрегированными показателями.

Довольно характерным можно назвать пример, в котором показатель объёма производства на территории отдельно взятой страны является суммарным величиной объёма производства всех предприятий промышленного значения. Сюда же можно отнести сведение динамики ценовых показателей отдельно взятых товаров в общий показатель их индексации.

Процесс агрегирования определяется суммированием и группированием. В определённом понимании агрегирование является прямой противоположностью сегментации рынка. С точки зрения такого процесса рынок позиционируется в качестве однородной среды, где могут быть реализованы маркетинговые приёмы в единичной интерпретации.

В свою очередь полной противоположностью агрегирования является дезагрегирование. Такой процесс представляет из себя явление, обратное первоначально реализованному объединению элементов, существующих в полной независимости друг от друга.

Отчасти агрегирование может рассматриваться как поэтапный переход от микроэкономического взгляда на изучаемые явления экономического значения к макроэкономическому. При таком раскладе агрегирование будет позиционироваться в качестве жизненно необходимого элемента, что обусловлено фактом, по причине которого никакая из реализуемых моделей не имеет возможности вместить существующее разнообразие экономических ресурсов, связей и продуктов

Если брать во внимание данное утверждение, то даже самые крупные модели являются продуктов агрегирования в данный промежуток времени или станут таковыми по истечении определённого временного периода

Управленческий процесс также неизбежно включает в себя элементы агрегирования. Так, при осуществлении перехода имеющиеся показатели подвергаются данному процессу с последующим уменьшением общего количества. Более того, наряду с потерей показателей, происходит снижение информативной ценности, что является проблемой глобального масштаба. Вследствие этого, проводимые расчёты осуществляются на основе статистических закономерностей, а полученные результаты довольно часто не являются истиной.

Для того, чтобы свести к минимуму возможные погрешности, рекомендуется предварительно сопоставлять выгоду от уменьшения расчётов с ущербом, который может быть нанесён вследствие потери определённой части информации.

Особенности составления аналитического баланса

Пре реформации баланса в аналитический (агрегированный баланс) мы сохраняем изначальную структуру баланса, неизменными остаются активы включенные в ВА и ОА, структура капитала (собственные и привлеченные / заемные средства), валюта баланса (равенство баланса по активам и пассивам). Но в то же время, во внутренней структуре разделов аналитического баланса наблюдаются изменения.Степень, в которой мы агрегируем (укрупняем представление) данных, отражает степень возможности проведения подробного анализа. Чем сильнее мы обобщаем данные, тем на меньшую точность и подробность анализа мы можем рассчитывать.Золотая середина агрегирования аналитического баланса заключается в том, чтобы масштаб представления данных соответствовал масштабу и степени подробности проводимого в дальнейшем анализа аналитического баланса.

АГРЕГИРОВАННЫЙ БАЛАНС

Чтобы использовать бухгалтерский баланс для проведения анализа финансового состояния предприятия, рекомендуется преобразовать исходную его форму в агрегированный вид.

Агрегирование баланса – это объединение однородных по экономическому содержанию статей баланса. При этом статьи актива баланса перегруппировываются по степени их ликвидности

Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными – основные средства. Статьи пассива перегруппировываются по сроку погашения задолженности.

При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса.

Однако внутри разделов осуществляется ряд преобразований.

Преобразования касаются разделения активов на внеоборотные (постоянные) и оборотные (текущие):

– денежные средства – денежные средства, используемые для текущих денежных платежей. Денежные средства, на расходование которых установлены определенные ограничения и которые не могут быть сняты с банковского счета в течение соответствующего цикла, а также денежные средства, не предназначенные для текущих платежей, не должны включаться в раздел «Текущие активы», поскольку это приведет к определенным ошибкам при анализе деятельности предприятия. Данные денежные средства не могут использоваться для финансирования текущей деятельности предприятия. Их следует отнести в раздел «Постоянные активы», статья «Прочие внеоборотные активы»;

– дебиторская задолженность – необходимо включить в состав внеоборотных (постоянных) активов долгосрочную дебиторскую задолженность, поскольку в системе финансового менеджмента принципиальным является разделение краткосрочных и долгосрочных решений, критерием разделения является период в 12 месяцев. Также из состава дебиторской задолженности вычесть сумму, зарезервированную в качестве сомнительной дебиторской задолженности. Для этого необходимо уменьшить раздел «Собственные средства» пассива баланса на сумму сомнительной дебиторской задолженности. Это может быть произведено либо за счет нераспределенной прибыли, либо за счет накопленного или добавочного капитала. Рекомендуется включать статьи «Товары отгруженные», «Покупатели и заказчики», «Векселя к получению», «Задолженность дочерних и зависимых обществ»;

– запасы – исключить из материально-производственных запасов расходы будущих периодов. Это может быть осуществлено за счет уменьшения пассива баланса на эту сумму путем уменьшения статей «Доходы будущих периодов», «Резервы предстоящих расходов и платежей», либо путем уменьшения раздела «Собственные средства»;

– задолженность участников по взносам в уставный капитал исключается из состава дебиторской задолженности и, следовательно, из состава текущих активов.

На аналогичную величину уменьшается собственный капитал;

– убытки – актив баланса должен быть уменьшен на сумму убытков. Это можно осуществить путем уменьшения пассива баланса.

– капитал и резервы – могут быть объединены в две основные статьи – «Уставный капитал» и «Накопленный капитал».

– уставный капитал – сумму значений по статьям «Акционерный капитал» и «Добавочный капитал» за вычетом задолженности участников по взносам в уставный капитал;

– накопленный капитал – объединяет средства фондов накопления, социальной сферы, резервный капитал, нераспределенную прибыль прошлых лет и отчетного года, а также целевые финансирование и поступления. Из величины накопленного капитала вычитаются непокрытые убытки прошлых лет и отчетного года.

– расчеты с бюджетом и внебюджетными фондами(расчеты по налогам и отчислениям) – объединяются данные статей «Задолженность перед бюджетом» и «Задолженность перед государственными внебюджетными фондами».

Предыдущая57585960616263646566676869707172Следующая

Дата добавления: 2015-08-01; просмотров: 927;

Пример баланса и его анализ

Рассмотрим сравнительный аналитический баланс на примере условной торговой фирмы ООО «Орион». Для наглядности представим его в таблице, размещенной ниже.

Пример отчетности ООО «Орион» за 2015-2017 годы. Все показатели представлены в рублях.

|

Активы/Статья баланса |

2015 г. |

2016 г. |

2017 г. |

Динамика показателей |

Темп роста показателей (%) |

|

1. Внеоборотные активы |

140376 |

131383 |

204096 |

63720 |

145,4 |

|

2. Оборотные активы |

505047 |

991666 |

1221270 |

716223 |

241,8 |

|

2.1. Запасы |

42801 |

50339 |

52420 |

9619 |

122,5 |

|

2.2. Дебиторская задолженность |

61984 |

743478 |

769202 |

707218 |

1241,0 |

|

2.3. Денежные средства и финансовые вложения |

400093 |

197673 |

399422 |

-671 |

99,8 |

|

2.4. Прочие |

169 |

176 |

226 |

57 |

133,7 |

|

ИТОГО баланса |

645423 |

1123049 |

1425366 |

779943 |

220,8 |

|

ПАССИВЫ |

|||||

|

3. Собственный капитал |

551026 |

718786 |

519694 |

-31332 |

94,3 |

|

4. Долгосрочные обязательства |

9028 |

308210 |

506842 |

497814 |

5614,1 |

|

5. Краткосрочные обязательства |

85369 |

96053 |

398830 |

313461 |

467,2 |

|

5.1. Кредитные обязательства |

— |

— |

— |

— |

— |

|

5.2. Кредиторская задолженность |

85369 |

96053 |

398830 |

313461 |

467,2 |

|

ИТОГО баланса |

645423 |

1123049 |

1425366 |

779943 |

220,8 |

Данные проведенного горизонтального анализа баланса компании ООО «Орион» позволяют сделать вывод о том, что в 2017 году произошел прирост общей суммы активов компании на 779 943 тыс. руб., в основном, за счет роста стоимости внеоборотных средств на 63 720 тыс. руб., а также за счет роста оборотных активов на 716 223 тыс. руб. Прирост суммы оборотных средств был обеспечен приростом величины долгосрочных обязательств на 497 814 тыс. руб., а также краткосрочных обязательств — на 313 461 тыс. рублей.

На следующем этапе рассмотрим применение методики вертикального анализа аналитического баланса компании в таблице ниже.

Вертикальная методика применительно к ООО «Орион» за 2015-2017 годы. (%)

|

Статья баланса |

2015 г. |

2016 г. |

2017 г. |

Динамика показателей за период времени |

|

АКТИВЫ |

||||

|

1. Внеоборотные активы |

21,7 |

11,7 |

14,3 |

-7,4 |

|

2. Оборотные активы |

78,3 |

88,3 |

85,7 |

7,4 |

|

2.1. Запасы |

6,6 |

4,5 |

3,7 |

-3,0 |

|

2.2. Дебиторская задолженность |

9,6 |

66,2 |

54,0 |

44,4 |

|

2.3. Денежные средства и финансовые вложения |

62,0 |

17,6 |

28,0 |

-34,0 |

|

2.4. Прочие |

— |

— |

— |

— |

|

ИТОГО баланса |

100,0 |

100,0 |

100,0 |

0,0 |

|

ПАССИВЫ |

||||

|

3. Собственный капитал |

85,4 |

64,0 |

36,5 |

-48,9 |

|

4. Долгосрочные обязательства |

1,4 |

27,4 |

35,6 |

34,2 |

|

5. Краткосрочные обязательства |

13,2 |

8,6 |

28,0 |

14,8 |

|

5.1. Кредитные обязательства |

— |

— |

— |

— |

|

5.2. Кредиторская задолженность |

13,2 |

8,6 |

28,0 |

14,8 |

|

ИТОГО баланса |

100,0 |

100,0 |

100,0 |

— |

Как видно из таблицы, в структуре аналитического баланса доля оборотных активов максимальна. Кроме того, заметна тенденция роста данной доли к 2017 году на 7,4 %. Соответственно, доля внеоборотных активов к 2017 году снижается на 7,4 %. В структуре пассива баланса максимальная доля собственного капитала. К 2017 году она резко сокращается на 48,9 %, что отрицательно сказывается на структуре баланса. Доля долгосрочных обязательств к 2017 году растет на 34,2 %, а краткосрочных — на 14,8 %.

Положительными результатами оценки сводного аналитического баланса являются следующие тенденции:

- Рост величины валюты баланса в 2017 году.

- Темп роста оборотных активов (241,8 %) превышает темп роста внеоборотных активов (145,4 %).

- Собственный капитал организации более 50 %, но только в 2015 и 2016 годах.

Однако у представленной формы аналитического баланса есть и отрицательные характеристики:

- Собственный капитал организации в 2017 году ниже 50 %.

- Темпы роста долгосрочных пассивов (5614 %) и краткосрочных пассивов (467 %) превышают темп роста собственного капитала (94 %).

- Темпы роста дебиторской задолженности (1241 %) и кредиторской задолженности (467,2 %) существенно различаются.

Однако представленный аналитический баланс и его пример не дают полной информации для инвестора об эффективности компании ООО «Орион» при исследовании финансового положения. Они всего лишь позволяют оценить текущее состояние и динамику активов и пассивов фирмы.

Разработка пород и аренда сетей — без разрешения

В отчете отмечены «факты использования муниципального имущества сторонними организациями без соответствующего оформления правоустанавливающих документов». Так, без правовых оснований коммерческие предприятия (филиалы ООО «Татгазинвест», АО РПО «Таткоммунэнерго» и другие) использовали объекты коммунальной инфраструктуры исполкома Верхнеуслонского сельского поселения (газопроводы, сети водопроводов, канализации, теплоснабжения) общей остаточной стоимостью 33 млн рублей.

В Октябрьском сельском поселении на двух земельных участках сельскохозяйственного назначения общей площадью 38 тыс. кв. метров осуществлялась несанкционированная промышленная разработка карбонатных пород.

Нарушения бухучета на 58 млн рублей были допущены из-за «неотражения в бухгалтерском учете отдельных проверенных операций по движению товарно-материальных ценностей», подчеркивается в документе. По этим нарушениям проверяющие составили четыре административных протокола в отношении должностных учреждений.

По итогам ревизии представление направили в адрес главы муниципалитета. Управление Федеральной службы по ветеринарному и фитосанитарному надзору по РТ, Министерство экологии и природных ресурсов республики получили информацию о наличии на территории района несанкционированного карьера по добыче нерудных полезных ископаемых. Кроме того, все материалы проверки представили в прокуратуру Татарстана.

Бухгалтерский баланс

Под термином «бухгалтерский баланс» подразумевается сгруппированная определенным методом информация об активах компании, а также об источниках возникновения активов (пассивах). Представляется он в форме документа, составленного по строго определенной форме.

Составляется такой документ на специальном бланке, по определенной законодательством форме.

Данные, приводимые в нем, отражаются за три последних года. Внешне баланс представляет собой двухстороннюю таблицу:

- Левая сторона – актив (содержит сведения об имуществе компании);

- Правая – пассив (представляет сведения об источниках возникновения имущества компании).

Бухгалтерский баланс имеет большое значение для компании: он служит хорошей информационной базой для проведения анализа финансовой и хозяйственной работы.

Как работает агрегирование аккаунтов

Агрегирование счетов обычно происходит только в пределах одного финансового учреждения. Однако некоторые активы, находящиеся за пределами финансового учреждения, могут быть включены, если владелец счета дал на это согласие.

Многие службы личных финансов предлагают клиентам возможность агрегировать данные со всех своих сберегательных, текущих и брокерских счетов, а также других финансовых активов во всех учреждениях, с которыми они ведут бизнес. Эти службы обычно требуют, чтобы пользователи предоставили информацию для доступа к учетной записи, такую как имя пользователя и пароль, для каждой из учетных записей, которые они хотят включить в агрегирование. Используя эту информацию, сервис «очищает или загружает остатки на счетах и другие данные из каждой учетной записи для включения в агрегирование.

Однако программному обеспечению агрегирования счетов часто разрешен только доступ к информации о балансе и записям транзакций. А из соображений безопасности многие сервисы агрегирования не позволяют пользователям совершать транзакции внутри сервиса.

Помимо агрегирования данных из сберегательных, чековых, брокерских и других финансовых счетов, некоторые сервисы и программное обеспечение агрегирования, особенно те, которые используются профессиональными финансовыми консультантами от имени своих клиентов, собирают дополнительные данные о чистой стоимости активов, такие как недавние оценки стоимости дома.. Платформы агрегирования счетов также могут классифицировать приток и отток денежных средств.

Некоторые услуги могут даже включать долговые обязательства в финансовую картину. Например, платформы или услуги агрегации счетов могут включать в себя счета кредитных карт, выпущенные учреждением, в котором хранятся агрегированные счета, или внешние счета, которые владелец счета разрешил включать.

Краткий обзор

Агрегирование счетов может включать нескольких членов одной семьи, что делает его полезным для семей, работающих над определенными финансовыми целями, такими как сбережения для учебы в колледже или покупка дома.

Преимущества агрегирования аккаунтов

Агрегирование счетов может быть полезным инструментом финансового управления и планирования, обеспечивая упрощенный доступ к счетам для владельцев счетов. Агрегирование счетов может быть особенно полезным для семей, у которых есть несколько финансовых целей, таких как сбережения для выхода на пенсию и учебы, поскольку отчеты дают более полное представление о финансовых активах семьи.

В одной форме агрегирования счетов, называемой домашним хозяйством, связаны все сберегательные, текущие, брокерские и другие счета, принадлежащие членам определенного домохозяйства. Супружеские пары и домашние партнеры могут использовать домашний счет для управления своими общими финансами и достижения общих финансовых целей.

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения

Баланс для анализа финансовой устойчивости.

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.