Читаем бухгалтерский баланс

Содержание:

Для чего нужен бухгалтерский баланс

Cодержание:

В этом документе указываются активы, собственный капитал, обязательства компании. По сути, здесь отображается финансовое и имущественное состояние за какой-то конкретный период. При помощи данного документа статистические и налоговые органы ведут учет. Соответственно, сдавать такой отчет просто необходимо.

Кроме этого, бухгалтерский баланс изучают компании, которые сотрудничают или только собираются начать сотрудничать с этой организацией. Именно баланс определяет, насколько хорошо ведутся дела, имеется ли финансовая стабильность, не обанкротится ли в скором времени компания. Кроме этого, баланс пристально изучается банками, когда организация собирается брать кредит. Этот документ позволяет определить, насколько заемщик является платежеспособным.

Нередко бухгалтерский баланс проверяется и анализируется вместе с отчетом о прибылях и убытках. Обычно в таких ситуациях используется соответствующая компьютерная программа. При помощи определенных вычислений можно узнать, о возможностях предприятия, его бесперебойной и прибыльной деятельности, и общем финансовом «здоровье».

(Видео: “Бухгалтерский баланс. Основные элементы.”)

По какой форме представляется баланс

Еще десять лет назад этот бланк был представлен, как «Форма №1». Но на сегодняшний день этот отчет имеет название «Бухгалтерский баланс». Хотя от многих бухгалтеров все так же можно услышать название «Форма №1». Здесь каждая строчка имеет специальное кодовое обозначение. Впрочем, в тонкостях структуры этой формы разбираться нет необходимости, так как стандартный бланк уже содержит все необходимые пункты. При заполнении лишь остается внести нужные данные в соответствующие строки. Существуют компании, которые имеют право вести учет по упрощенному варианту. Для этих целей имеется специально созданная форма для упрощенной отчетности. Впрочем, и основную форму «Бухгалтерский баланс» нельзя назвать строго обязательной. Она является лишь рекомендованной. Соответственно, каждая компания имеет право видоизменять стандартный бланк под свои нужды. Для этого можно более подробно указывать необходимые сведения. Если какие-то данные отсутствуют, ненужные строки можно убрать.

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в материале «Ст. 236 ТК РФ: вопросы и ответы».

ОБРАТИТЕ ВНИМАНИЕ! Если компания задержит зарплату более чем на 3 месяца, то возможно ее банкротство (п. 2 ст

183.19 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ).

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Формирование вступительного баланса на примере

Уставной капитал субъекта формируется тремя участниками. Все они направляют в УК паевые взносы разных размеров:

- Первый участник – 70 000 рублей.

- Второй участник – оргтехника на сумму 60 000 рублей, патент, оцененный на 20 000 рублей.

- Третий участник – 30 000 рублей наличными и сырье на сумму 50 000 рублей.

Сначала всю информацию о сумме взносов нужно занести в журнал операций. В нем фиксируется создание УК. Рассмотрим записи в журнале:

| Содержание операции | Сумма в рублях | ДТ | КТ |

|---|---|---|---|

| Принятие в уставной капитал: | |||

| Деньги от первого участника | 70 000 | 51 | 75 |

| Оргтехника от второго участника | 60 000 | 01 | 75 |

| Патент от второго участника | 20 000 | 04 | 75 |

| Деньги от третьего учредителя | 30 000 | 51 | 75 |

| Материалы от третьего учредителя | 50 000 | 10 | 75 |

| Объявление капитала | 230 000 | 75 | 80 |

После оформления хозяйственного журнала можно приступить к созданию вступительного баланса. Выглядеть он будет следующим образом:

| Актив | Пассив | ||

|---|---|---|---|

| Состав | Сумма | Состав | Сумма |

| Основные средства по счету 01 | 60 000 | ||

| Нематериальные активы по счету 04 | 20 000 | Уставной капитал по счету 80 | 180 000 |

| Материалы по счету 10 | 50 000 | ||

| Деньги по счету 51 | 100 000 | ||

| Баланс по активам | 230 000 | Баланс по пассиву | 180 000 |

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Почему важен бухгалтерский баланс

Как правило, отчет составляется по итогам календарного года и является завершающим этапом всего учетного процесса. Отчетные данные требует тщательной сверки, так как полная и точная информация о бухгалтерском балансе крайне важна.

Бухгалтерский баланс, как форма финансовой отчетности, строго регламентируется нормативными актами. Это требует профессионального подхода. Существуют компании, которые оказывают квалифицированную поддержку в составлении отчета, например бухгалтерский баланс предприятия за год поможет составить .

В бухгалтерский баланс входят активы и пассивы организации. К активам относится имущество организации по различным группам, а пассивы отражают обязательства и собственный капитал

Очень важно, чтобы эти два этих понятия при отчете имели знак равенства между собой – это и есть необходимый баланс

Исходя из данных бухгалтерского баланса, можно получить три возможных состояния организации: убыточное, прибыльное и нейтральное. Названия этих состояний говорят сами за себя, и не нуждаются в объяснении.

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения

И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается

О том, у кого есть возможность составлять упрощенную отчетность, читайте в статье

«Упрощенная отчетность малого бизнеса»

.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Схема бухгалтерского баланса.

Правило: Итог Актива = Итогу Пассива = Валюта баланса.

Структура баланса .

В каждом из указанных 5 разделов баланса, в отдельных строках (статьях баланса, каждой статье соответствует цифровой код) отражаются соответствующие однородные виды имущества и источники их формирования в денежном выражении (обычно в тыс.руб.).

Рассмотрим условный пример:

Предприятие для выплаты заработной платы получило денежные средства в кассу в размере 10 000 руб. В результате данной хозяйственной операции денежные средства в кассе увеличились на 10 000 рублей, а на расчетном счете — уменьшились на 10 000 рублей.

Предприятие для выплаты заработной платы получило денежные средства в кассу в размере 10 000 руб. В результате данной хозяйственной операции денежные средства в кассе увеличились на 10 000 рублей, а на расчетном счете — уменьшились на 10 000 рублей.

Баланс приобретает следующий вид

Операция вызвала перемещение средств из одной статьи Актива в другую. Операции бывают 4х типов, они могу вызывать изменения лишь в активе или пассиве, при этом валюта (итог) баланса не меняется, как в нашем случае, а могут изменять валюту баланса в большую или меньшую сторону. На 3 уроке мы разберем влияние хоз.операций на баланс. Но запомните!

При любой хозяйственной операции равенство между Активом и Пассивом баланса не нарушается!

1. Исправить ошибки в балансе, составить правильный баланс, указать наименование счетов.

2. Составить баланс по исходным данным. Имущество предприятия и источники его образования.

- Станок — 10 000

- Задолженность перед бюджетом — 15 000

- Сырье — 2 000

- Задолженность перед персоналом — 12 000

- Топливо — 5 000

- Мебель — 20 000

- Здание — 40 000

- Уставный капитал — 50 000

Потыкайте по кнопочкам

нерадивый бухгалтер: А можно узнать смысл написания статей для бух. учета Я бы понял если бы это была не банальная перепечатка с учебника. Бух. учету, 1С8.2 ,как и СЕО можно учить так чтобы было не понятно А можно так чтобы сложное было объяснено разжевано, простым языком. Бух. учет надо понимать а не зубрить слова которые не о чем. А чтобы понимать надо чтоб кто то подробно и простым языком описал например почему доход это пассив а не актив и т.д. Вот Максим о СЕО пишет разжевывая и понятно, даже мне человеку далекому от СЕО и др интернет премудростей. А за желание просвещать Спасибо.

А Вы собственно хто?) Если Вам не нужен бух.учет — проходите мимо)) Если у Вас есть конкретный вопрос по бу, можете задать, разжую и положу в рот, переваривать за вас не буду, ладно?)) п.с. хотелось бы поле урл увидеть заполненным, *подмигиваю.

Структура бухгалтерского баланса

Основная часть этого документа состоит из таблицы. Она разделена на две части:

- Актив баланса. Здесь отображается информация об обязательствах и имуществе, которые применяет данная компания. Указываются и те активы, которые выгоду будут приносить в будущем. Отмечаются, как оборотные активы, так и внеоборотные.

- Пассив баланса. В этом разделе прописываются источники средств, из которых состоит актив. Сюда относятся резервы, капитал, кратковременные и долгосрочные обязательства.

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Инструкция по заполнению бухгалтерского баланса в 2021 году

По сути, чтобы заполнить баланс, нужно просто перенести остатки бухучета в бланк. Здесь главное разобраться, в какую строку какие сведения нужно вносить. Как и в любом официальном документе здесь имеется вводная часть. Она состоит не только из названия и даты оформления. Здесь нужно подробно указать наименование компании, ее организационно-правовую форму, вид экономической деятельности и другие сведения. Ниже приступаем к заполнению той самой таблицы:Актив

- Здесь прописываются ресурсы, которыми может пользоваться организация. В строке 1150 указываются транспорт, недвижимость, оборудование и др. Именно основные средства, прописанные здесь, являются важным показателем надежности и стабильности компании. Однако, рассматривая этот показатель у какой-нибудь компании, можно увидеть небольшие, или даже нулевые значения. Это вовсе не говорит о том, что с данной фирмой нельзя сотрудничать. Это лишь говорит об отсутствии основных средств. Но при этом организация может достаточно успешно развиваться, применяя арендованные машины и здания.

- В строке 1170 указываются нематериальные активы. Сюда могут входить лицензии, патенты и др. При их указании следует придерживаться тех же правил, которые применялись для внесения основных средств. Но далеко не у каждого предприятия имеются нематериальные активы. При их отсутствии данная строка не заполняется.

- Имеющиеся запасы отмечаются в строке 1210. Сюда вписываются сырье и готовая продукция, товары или неоконченное производство. Темп роста запасов не должен быть больше, чем рост выручки. Ведь в этом случае можно предположить, что организация неэффективно пользуется ресурсами.

- Ниже идет строка, имеющая код 1250. Она предназначена для указания денежных средств.

- В строке 1230 отмечаются не только финансовые, но и другие оборотные активы. Сюда относится и дебиторская задолженность.

- В последней строке раздела «Актив» указывается баланс.

Пассив

Глядя на бланк, без проблем можно понять, где и какая информация должна быть прописана. Бывает так, что организация не располагает какими-то данными в силу особенностей своей деятельности. В этом случае в соответствующих графах проставляются прочерки.

Естественно, данный документ должен быть утвержден руководителем. Здесь он должен поставить автограф с расшифровкой. Также указывается дата составления.

(Видео: “Как анализировать баланс предпринимателю”)

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

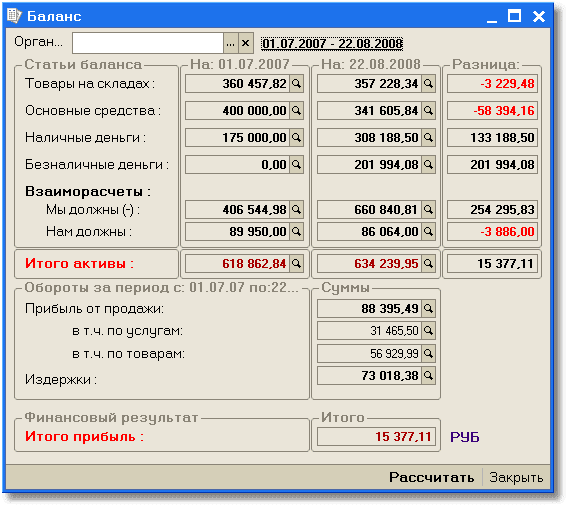

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Как заполнять постатейно и по строкам

Документ состоит из двух частей: активной и пассивной. В первой отражаются данные об имуществе компании. Отдельно показываются оборотные средства и внеоборотные активы. Вторая часть показывает источники образования у фирмы имущества. Она включает три раздела:

- капитал и резервы компании;

- ее долгосрочные обязательства перед кредиторами (сроком свыше года);

- краткосрочные обязательства фирмы (со сроком погашения меньше одного года).

Всего в бухгалтерском балансе 5 разделов: 2 для отражения имущества и 3 для сведений об источниках его образования. Каждому из них присвоена своя цифровая кодировка, включающая четыре символа.

Начинаются все коды с «1». Вторая цифра показывает принадлежность конкретному разделу. Например, строчка «1110» показывает сумму нематериальных активов, имеющихся у фирмы, которая включена в первый раздел.

В строчке «1370» отражается нераспределенная прибыль компании, относящаяся к третьему разделу документа.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

Понравилась статейка? Не жадничай, поделись!

Бухгалтерский учет для чайников простым языком

И вообще не желательно пользоваться документами по вводу остатков в середине периода. Т.к. База сейчас выровнена и все идет, то скорее всего Вы ими и не будете пользоваться. Беспроблемное использование ввода остатка текущей датой возможно при установке галочки (Списать на доход/списать на затраты).

Проверяем учет выпущенной продукции.

После того как пункт 2 выполнен (суммы колонок Нам должны/Мы должны на конец периода равны), мы проводим документ Учет фактической себестоимости выпущенной продукции и смотрим на «2»-ой счет учета о Оборотно-сальдовой ведомости. В колонке «Мы должны» должен быть 0. Если там стоят суммы, то работаем с документом о движением ТМЦ: Вкладка Склад -> Движение ТМЦ -> Настройки: период -> Выбрать вариант: Отрицательные остатки с суммами -> Сформировать

Если отчет показал наличие ТМЦ с отрицательными суммами, то мы поочередно копируем название ТМЦ и переходим к карточке ТМЦ: Вкладка Склад -> Карточка ТМЦ -> Настройки: период, номенклатура -> Выбрать вариант: С суммами -> Сформировать

Перепроводим поочередно (в хронологическом порядке) все документы по выбранному ТМЦ до исчезновения «минусов» в карточке товара. Перепроводим документ Учет фактической себестоимости выпущенной продукции. Как минимизировать отрицательный остаток по 2 классу счетов: Документ «Учет фактической себестоимости выпущенной продукции» нужно делать именно в последний день месяца т. к. если его сделать в начале/середине текущего, то возникнут минуса, в случае, если были проведены складские документы. Если же этот документ все-таки сделать в начале/середине текущего месяца за прошлый период, но можно сразу посмотреть отрицательные остатки по отчетам и выровнять их. Не создавать документ между Приходной и расходной накладной. Т.е. Если была Приходная накладная на 10 шт, а потом расходная накладная тоже на 10 шт, то при добавление новой расходной накладной между этими 2-мя документами влечет к отрицательному остатку.

Перепроводим еще раз документ Закрытие месяца (по времени самый последний документ за месяц) и возвращаемся к документу Оборотно-сальдовый баланс.

Точки контроля – см. пункт 2. Формируем заново документ Баланс и сверяем активы-пасивы как указано в пункте 1. Все сходится. Последняя точка контроля — сравнение суммы по нераспределенной прибыли. Сумма нераспределенной прибыли в отчете о финансовых результатах деятельности и дельта нераспределенной прибыли в балансе должны быть равны! Пример: Вкладка Финансы -> Баланс -> Настройки: период -> Сформировать Находим строку Нераспределенная прибыль (непокрытый убыток) и считаем дельту: 4164941,08- 4374778,88 =209837,8

Открываем вкладку Финансы -> Отчет о финансовых результатах деятельности -> Настройки: период -> Сформировать Находим строку Нераспределенная прибыль, которая равна 209837,8 Если нераспределенная прибыль в отчете о финансовых результатах деятельности не сошлась с дельтой в оборотно-сальдовом балансе, но нужно сверить все доходы и затраты по этим двум отчетам.

| Строка в отчете о фин. результатах | Соответствующий ей номер счета в оборотно-сальдовом балансе |

| Доходы от реализации | 70-й счет — 704. (Пх) |

| Вычеты из дохода | 704 (Пх) |

| Себестоимость реализации | 90 (Рх) |

| Другие операционные расходы | 71 (Пх) |

| Админ. затраты | 92 (Рх) |

| Расходы на сбыт | 93 (Рх) |

| Операционные расходы | 94 (Рх) |

| Доход от участия в капитале | 72 (Пх) |

| Прочие фин. Доходы | 73 (Пх) |

| Другие доходы | 74 (Пх) |

| Финансовые затраты | 95 (Рх) |

| Затраты от участия в капитале | 96(РХ) |

| Другие затраты | 97(РХ) |

| Налог на прибыль | 981 (Рх) |

| Начислено дивидендов | 671 (Рх) |

Рх/Пх — Колонки в оборотно-сальдоваом балансе Получено и Выдано

Баланс за месяц сошелся.

Назад | К началу раздела | Вперед

Особенности заполнения строк пассива баланса за 2021 год

В строку 1370 «Нераспределенная прибыль» переносят сальдо счета 84 на 31.12.2020. Если сальдо вышло дебетовым, это означает полученный по итогам года убыток. И по строке 1370 его следует показать в «минусовых» скобках.

По строке 1410 «Заемные средства» отражают суммы тех кредитов и займов полученных, которые подлежат погашению в сроки более чем 12 месяцев. То есть, по итогам 2020 года сюда попадут те привлеченные финансы, которые должны быть полностью возвращены в 2022 и последующих годах.

Строка 1430 и строка 1540 предназначены для включения в баланс оценочных обязательств. Напомним, что обязанность отражать в бухотчетности оценочные обязательства закреплена в ПБУ 8/2010.

Классические примеры краткосрочных оценочных обязательств – резерв на оплату отпусков сотрудников и резерв под гарантийное обслуживание товаров (продукции).

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

Для внесения данных в строку 1520 «Кредиторская задолженность» нужно сложить кредитовые остатки всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75.02.

По строке 1530 «Доходы будущих периодов» в баланс попадают данные кредитовых сальдо счетов 98 и 86 (суммарно).

Активы и пассивы

Баланс состоит из двух больших частей, равных между собой — активов и пассивов. Баланс компании, в котором активы не равны пассивам является ошибочным. Все дело в том, что активы и пассивы не существуют в реальном мире раздельно. И активы, и пассивы — это одно и то же, просто сгруппированное по разным признакам.

В зарубежной отчетности нет слова «пассивы». Вместо «пассивов» в зарубежных балансах вы увидите «капитал и обязательства». Увы, финансово неграмотные переводчики часто переводят liabilities как «пассивы», хотя обязательства — только часть пассивов. Во избежание путаницы я использую термин «пассивы» так, как принято в бухгалтерской практике России.

Среди начинающих инвесторов с легкой руки Кийосаки сложилось впечатление, что активы — это хорошо, а пассивы — плохо. Даже исправив ошибку переводчиков, это утверждение — ложно по своей сути. Активы не могут существовать без пассивов. И активы, и пассивы — это имущество компании.

Активы — имущество компании, сгруппированное по его виду.

Пассивы — имущество компании, сгруппированное по его источникам.

Активы показывают, что есть у компании сейчас, а пассивы говорят, откуда это взялось.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.