Бухгалтерский баланс за 2020 год: образец заполнения

Содержание:

Один из основных документов в бухгалтерской документации

«Бухгалтерский баланс» (произошло от французского слова «balance» в дословном переводе означает «весы», на латыне «bilanx» — имеющий две весовые чаши) является одним из пяти основных составляющих для ведения бухгалтерской отчётности. В строгом соответствии с международными принятыми правилами финансовой отчётности, баланс должен содержать в себе все данные об активах, собственном капитале и обязательствах предприятия.

В этом документе можно увидеть состояние пассивов и активов организации на определенную дату времени (момент) в денежном исчислении. Содержит в себе обобщенные данные о финансовом положении предприятия. Код формы по ОКУД 0710001. По этим данным можно узнать всё о материальных ценностях, капитале и инвестициях, величине запасов, которыми владеет юридическое лицо.

Самый необходимый документ для работников аналитического отдела, проверяющих органов, да и самого руководителя тоже. С его помощью можно сразу определять необходимые для выполнения цели. Делать планирование на перспективу. Как долгосрочную, так и краткосрочную.

Предлагаем Вашему вниманию небольшое видео на тему «Ведение бухгалтерского баланса»:

Заполнения формы

Бланк состоит из 2-х частей:

- Всю информацию о ресурсах предприятия вносят в его актив. В свою очередь он состоит из оборотных активов и внеоборотных. Сюда входит имущество, которое принадлежит фирме, долги контрагентов, денежные средства, дебиторская задолженность, запасы, нематериальные активы.

- В пассив вносят информацию, которая объясняет источники формирования ресурсов компании. В него входят резервы, капитал, долгосрочные и краткосрочные обязательства. К ним относятся уставной капитал, внешние обязательства, привлечённые средства.

Итоговые цифры актива и пассива должны быть одинаковыми.

Сам бланк формы был утверждён приказом Министерства Финансов РФ под № 66н от 02.07.2010 года (в приложении к этому приказу № 1). В этот документ вносились изменения в апреле 2015 г., но баланса они не коснулись.

Все показатели строго разнесены по группам статей : «Основные средства», «Дебиторская задолженность», «Финансовые вложения». Разрешено самостоятельно определять их детализацию исходя из существенности показателя.

В каких случаях показатель считают существенным?

Его можно считать существенным, если без него не получается нормально оценить финансовое положение предприятия. При его использовании вводят подстроки. В них прописывают значения чисел, которые входят в укрупнённые показатели. Можно не выделять несущественные показатели в подстроках.

Их приводят общей суммой. А расшифровать их можно в пояснениях к балансу. Это следует из примечания № 2 , который был утверждён приказом Министерства Финансов РФ № 66н от 02.07. 2010 года и пункта 11 в ПБУ4/99.

В соответствии с тем же приказом малые предприятия составляют отчёт по группам статей без всякой детализации.

Скачать баланс в формате «Excel», Вы сможете пройдясь по этой ссылке:

Практичные советы по заполнению баланса от специалистов :

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся:

- баланс предприятия;

- отчет о финансовых результатах: формы № 1 и № 2.

Напомним, что ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Но бухгалтеры продолжают называть бланки по старинке.

Далее рассмотрим, как правильно заполнить отчеты, используя образец бухгалтерской отчетности по форме 1 и 2. Разберем ключевые нюансы составления финотчетов за 2019 год.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления — в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет — у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться электронная цифровая подпись ЭЦП. Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота — в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

где

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Бухгалтерский баланс (форма 1): бланк и срок сдачи

ВАЖНО!

В 2021 году 31 марта — рабочая среда, а значит, срок сдачи бухгалтерской отчетности не переносится.

Бланк баланса применяется и для составления отчета для учредителей, акционеров или, например, для банка при получении кредита.

Используют полную отчетную форму не все юридические лица. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. Пояснения требуются в обоих случаях. Они в основной бланк отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Порядок заполнения

Все организации заполняют бухгалтерский баланс по форме, утвержденной законодательно. Отчет состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы» группирует счета, содержащие информацию о товарных запасах. Здесь указывают сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» содержит информацию о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив бухбаланса, а остальные — пассив. Заполняйте данные на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. В качестве примера рассмотрим заполненный образец бухбаланса по форме 1 за 2020 год с пошаговыми рекомендациями по составлению.

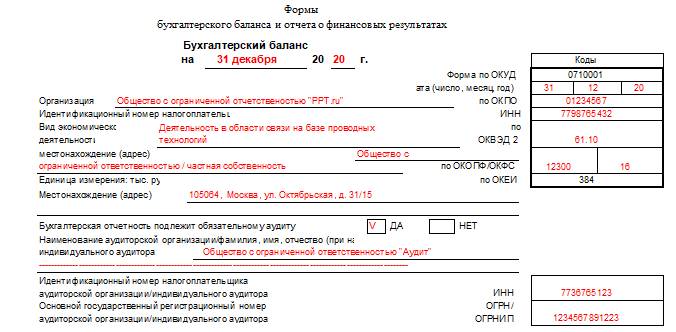

Шаг 1. В титульной части пишем дату, на которую указаны сведения, наименование организации, адрес и все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Шаг 2. Сальдо по всем счетам и разделам в годовом отчете указывается за три года:

- текущее;

- 31 декабря прошлого финансового периода;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Вот так выглядит заполненный актив отчета:

Шаг 3. В первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле оставьте пустым. Пассив заполняется аналогично активу. При отсутствии показателей проставляются прочерки.

Годовой отчет подписывает руководитель организации и ставит дату его составления. Пояснения и приложения сдаются единым пакетом в составе годовой финансовой отчетности.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.. Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года

Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Порядок заполнения раздела об операциях с финансовыми активами и обязательствами

Порядок заполнения данного раздела следующий:

|

Строка |

Показатель |

|---|---|

|

380 |

Разность строк 390 и 510 |

|

390 |

Сумма строк 410, 420, 440, 460, 470, 480 |

|

410 |

Разность строк 411 и 412 |

|

411 |

Сумма по данным дебетовых оборотов по счету 0 201 00 000 |

|

412 |

Сумма по данным кредитовых оборотов по счету 0 201 00 000 |

|

420 |

Разность строк 421 и 422 |

|

421* |

Сумма по данным дебетовых оборотов по счетам 0 204 21 000, 0 204 22 000, 0 204 23 000, 0 215 21 000, 0 215 22 000, 0 215 23 000 |

|

422* |

Сумма по данным кредитовых оборотов по счетам 0 204 21 000, 0 204 22 000, 0 204 23 000, 0 215 21 000, 0 215 22 000, 0 215 23 000 |

|

440 |

Разность строк 441 и 442 |

|

441* |

Сумма по данным дебетовых оборотов по счетам 0 204 31 000, 0 204 34 000, 0 215 31 000, 0 215 34 000 |

|

442* |

Сумма по данным кредитовых оборотов по счетам 0 204 31 000, 0 204 34 000, 0 215 31 000, 0 215 34 000 |

|

460 |

Разность строк 461 и 462 |

|

461 |

Сумма по данным дебетовых оборотов счета 0 207 00 000 |

|

462 |

Сумма по данным кредитовых оборотов счета 0 207 00 000 |

|

470 |

Разность строк 471 и 472 |

|

471* |

Сумма по данным дебетовых оборотов по счетам 0 204 51 000, 0 204 52 000, 0 204 53 000, 0 215 51 000, 0 215 52 000, 0 215 53 000 |

|

472* |

Сумма по данным кредитовых оборотов по счетам 0 204 51 000, 0 204 52 000, 0 204 53 000, 0 215 51 000, 0 215 52 000, 0 215 53 000 |

|

480 |

Разность строк 481 и 482 |

|

481 |

Сумма по данным дебетовых оборотов по счетам 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 03 000, 0 210 05 000, 0 210 06 000 |

|

482 |

Сумма по данным кредитовых оборотов по счетам 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 03 000, 0 210 05 000, 0 210 06 000 |

|

510 |

Сумма строк 520, 530, 540 |

|

520 |

Разность строк 521 и 522 |

|

521 |

Сумма по данным кредитовых оборотов по счетам 2 301 12 000, 2 301 14 000 |

|

522 |

Сумма по данным дебетовых оборотов по счетам 2 301 12 000, 2 301 14 000 |

|

530 |

Разность строк 531 и 532 |

|

531 |

Сумма по данным кредитовых оборотов по счетам 2 301 24 000, 2 301 44 000 |

|

532 |

Сумма по данным дебетовых оборотов по счетам 2 301 24 000, 2 301 44 000 |

|

540 |

Разность строк 541 и 542 |

|

541** |

Сумма по данным кредитовых оборотов по счетам 0 302 00 000, 0 303 00 000, 0 304 00 000 |

|

542** |

Сумма по данным дебетовых оборотов по счетам 0 302 00 000, 0 303 00 000, 0 304 00 000 |

* По данным строкам не указываются внутренние перемещения (принятия объектов к учету по стоимости вложений).

** Данные по кредитовому (дебетовому) обороту по счетам 0 304 04 000, 0 304 06 000 отражаются до заключительных оборотов по счетам при завершении отчетного финансового года.

Нюансы заполнения

Сведения бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке в бухбалансу.

ВАЖНО!

Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично

Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Кто должен сдавать?

Прежде всего, надо отметить, что действующее законодательство РФ обязывает любых юридических лиц (юрлиц) – организации, фирмы, предприятия – ежегодно составлять и передавать отчет о финансовых результатах (ОФР) исключительно в налоговую службу (ФНС).

При этом подавляющему большинству компаний не нужно подавать указанную отчетность в госорганы статистики (такая обязанность сохранилась для юрлиц, формирующих финансовую отчетность с информацией, законодательно отнесенной к государственной тайне).

Получается, что любые предприятия должны правильно заполнять и своевременно направлять в налоговую службу годовую финотчетность, включающую отчет о финансовых результатах и бухгалтерский баланс. Данная обязанность существует у всех юридических лиц безотносительно к применяемым системам налогообложения.

Что касается структурных подразделений зарубежных организаций (как вариант, российских представительств или филиалов иностранных компаний), то они вправе не сдавать финотчетность (баланс, ОФР) в ФНС. Индивидуальные предприниматели (сокращенное обозначение – ИП) также могут не представлять данную отчетность в налоговый орган.

Законодательством РФ четко установлено, что определенные юридические лица могут вести упрощенный бухучет, который подразумевает подготовку и представление бухгалтерской отчетности в упрощенном (сокращенном) виде. Это касается субъектов малого предпринимательства, а также организаций, правомерно отнесенных к некоммерческим организациям. При этом отчет о финансовых результатах и баланс обязательно формируются такими предприятиями ежегодно.

Сроки сдачи в 2021 году

Как оговорено российским законодательством, годовая бухгалтерская отчетность, которая включает отчет о финансовых результатах, баланс и другие отчетные формы, должна быть представлена юридическим лицом в ФНС не позднее 3 (трех) месяцев, следующих за отчетным годом.

Данное правило применяется как для обычной (полной) отчетности, так и для упрощенных форм.

За 2020 год отчеты нужно сдать в ФНС до 31.03.2021 включительно. Так как 31 марта в 2021 году выпадает на рабочий день, то никаких переносов сроков сдачи не ожидается.

В каком виде подавать в ФНС?

Годовая отчетность, составленная на основе бухгалтерского учета предприятия, сдается предприятием в ФНС по телекоммуникационным каналам специального назначения. При этом вся финотчетность – ОФР, баланс, документы-приложения – составляется исключительно в электронной форме.

Отправка электронной бухгалтерской отчетности производится через оператора – уполномоченного информационного посредника.

При этом форма составления и представления бланка отчета должна соответствовать общеобязательному шаблону ОКУД 0710002. Данный бланк содержится в качестве Приложения к Приказу №66н от 02.07.2010 в ред. от 19.04.2019.

Упрощенная форма ОФР, применяемая определенными юрлицами (например, некоммерческими структурами, а также субъектами малого предпринимательства – СМП), регламентирована Приказом Минфина РФ № 66н от 02.07.2010 (нужно смотреть Приложение 5).

Форма №2 «Отчёт о прибылях и убытках» (MS Excel)

Приложение №1 к Приказу Минфина РФ от 02.07.2010 №67н

Отчёт о прибылях и убытках

| на _________________ 20___ г. | ||

| КОДЫ | ||

| Форма по ОКУД | 0710002 | |

| Дата (число, месяц, год) | ||

| Организация _______________________________________ по ОКПО | ||

| Идентификационный номер налогоплательщика ИНН | ||

| Вид деятельности __________________________________по ОКВЭД | ||

| Организационно-правовая форма / форма собственности__________

__________________________________________по ОКОПФ / ОКФС |

||

| Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ | 384 (385) |

| Пояс- нения (1) | Наименование показателя (2) | За__________ 20____г. (3) | За__________ 20____г. (4) |

| Выручка (5) | |||

| Себестоимость продаж | ( ) | ( ) | |

| Валовая прибыль (убыток) | |||

| Коммерческие расходы | ( ) | ( ) | |

| Управленческие расходы | ( ) | ( ) | |

| Прибыль (убыток) от продаж | |||

| Доходы от участия в других организациях | |||

| Проценты к получению | |||

| Проценты к уплате | ( ) | ( ) | |

| Прочие доходы | |||

| Прочие расходы | ( ) | ( ) | |

| Прибыль (убыток) до налогообложения | |||

| Текущий налог на прибыль | ( ) | ( ) | |

| в т.ч. постоянные налоговые обязательства (активы) | |||

| Изменение отложенных налоговых обязательств | |||

| Изменение отложенных налоговых активов | |||

| Прочее | |||

| Чистая прибыль (убыток) | |||

| Справочно: | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | |||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | |||

| Совокупный финансовый результат периода (6) | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

| Руководитель | ________________

(подпись) |

_________________________________________

(расшифровка подписи) |

| Главный бухгалтер | ________________

(подпись) |

_________________________________________

(расшифровка подписи) |

| «____» ________________ 20____г. |

Примечания

1) Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчёту о прибылях и убытках.

2) В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99

, утвержденным приказом Минфина РФ от 6.07.1999 №43н (по заключению Минюста РФ №6417-ПК от 6.08.1999 указанный приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчёте о прибылях и убытках общей суммой с раскрытием в пояснениях к отчёту о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3) Указывается отчётный период.

4) Указывается период предыдущего года, аналогичный отчётному периоду.

5) Выручка отражается за минусом налога на добавленную стоимость и акцизов.

6) Совокупный финансовый результат периода определяется как сумма строк:

- «Чистая прибыль (убыток)»,

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»,

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчётного периода».

Файл в формате Excel.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.