Счет 80

Содержание:

Где отражается уставный капитал в отчетности?

Показатели по счету 80 используются:

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2017 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

- Кредитовый оборот:

- 3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала);

- 3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций);

- 3215 — кредитовый оборот со счетами 83 или 84;

- 3216 — сальдо по кредиту при реорганизации предприятия.

- Дебетовый оборот:

- 3220–3223 — уменьшение капитала;

- 3224 — дебетовый оборот со счетами 75 или 84;

- 3225 — дебетовый оборот со счетом 81;

- 3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

- Кредитовый оборот:

- 3310–3313 — увеличение капитала;

- 3314 — кредитовый оборот по счету 75.1;

- 3315 — кредитовый оборот по счетам 83 или 84;

- 3316 — сальдо по кредиту на счете присоединенной фирмы.

- Дебетовый оборот:

- 3320 — уменьшение капитала;

- 3324 — дебетовый оборот со счетами 75 или 84;

- 3325 — дебетовый оборот со счетом 81;

- 3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320.

***

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы»07 «Оборудование к установке»08 «Вложения во внеоборотные активы»10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»16 «Отклонение в стоимости материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»43 «Готовая продукция»50 «Касса»51 «Расчетные счета»52 «Валютные счета»55 «Специальные счета в банках»58 «Финансовые вложения»75 «Расчеты с учредителями»81 «Собственные акции (доли)»84 «Нераспределенная прибыль (непокрытый убыток)» | 01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы»07 «Оборудование к установке»08 «Вложения во внеоборотные активы»10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»16 «Отклонение в стоимости материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»43 «Готовая продукция»50 «Касса»51 «Расчетные счета»52 «Валютные счета»55 «Специальные счета в банках»58 «Финансовые вложения»75 «Расчеты с учредителями»83 «Добавочный капитал»84 «Нераспределенная прибыль (непокрытый убыток)» |

Учет уставного капитала

Величина уставного капитала характеризует объем средств, с которого организация начинает свою деятельность. Законодательством Российской Федерации установлены минимальные размеры уставного капитала (фонда) в зависимости от организационно-правовой формы создаваемой организации. Минимальный уставный капитал (фонд) должен составлять не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества, – для обществ с ограниченной ответственностью и закрытых акционерных обществ, не менее тысячекратной суммы минимального размера оплаты труда – для открытых акционерных обществ.

Учет уставного капитала осуществляют на счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

Формирование уставного капитала при учреждении организации (предприятия). В бухгалтерском учете величина уставного капитала в сумме, предусмотренной учредительными документами, отражается только после государственной регистрации организации (предприятия).

На величину уставного капитала оформляется запись:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал».

Оплата акций (долей) может производиться деньгами, ценными бумагами, другими вещами или имущественными правами.

Форма оплаты определяется договором о создании общества. Денежная оценка имущества, вносимого в оплату акций (долей), производится по соглашению между учредителями. При этом в случае создания акционерных обществ денежная оценка имущества должна подтверждаться независимым оценщикам. Величина денежной оценки имущества, произведенной учредителями общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Денежная оценка имущества, вносимого в оплату долей общества с ограниченной ответственностью, подтверждается независимым оценщиком в том случае, если номинальная стоимость доли составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества. Номинальная стоимость доли участника общества, оплачиваемой неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.

Валюта и валютные ценности оцениваются по официальному курсу Центрального банка РФ, действующему на момент взноса указанных ценностей.

Внесение учредителями вкладов в зависимости от их видов отражается в учете следующими записями:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На стоимость внесенных зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам, а также стоимость нематериальных активов.

Поступившие и принятые в эксплуатацию основные средства и нематериальные активы списываются со счета 08 «Вложения во внеоборотные активы» на счета 01 «Основные средства» и 04 «Нематериальные активы»;

Дебет 58 «Финансовые вложения»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На стоимость ценных бумаг;

Дебет 10 «Материалы», 41 «Товары», 43 «Готовая продукция»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На стоимость внесенных материально-производственных запасов;

Дебет 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»

Кредит 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

– На сумму денежных средств в отечественной и иностранной валюте, внесенных участниками.

При принятии средств в уставной фонд либо выплате дивидендов у компаний возникают взаимоотношения с учредителями. И тут необходим адекватный бухгалтерский учет подобных операций. Итак, в рамках настоящей статьи мы рассмотрим, как ведется учет уставного капитала, как отражаются операции по 75 счету, какие типовые бухгалтерские проводки при этом существуют, а также разберем один практический случай.

Учет уставного капитала

|

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Для чего нужен уставной капитал?

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

После того, как с величиной уставного капитала определились, необходимо отразить эту величину в бухгалтерии новой организации с помощью соответствующих проводок. Отражение уставного капитала – это первой хозяйственной операции, с которой начинается деятельность любой организации. Для этой цели в «Плане счетов» есть соответствующий счет.

Счет учета уставного капитала – 80, он предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Стоимость капитала вносится в кредит 80, при этом не забываем о принципе двойной записи. Для каждой хозяйственной операции действует этот принцип, и если мы что-то вносим в кредит, значит такую же сумму мы вносим и в дебет, остается только определить в дебет какого счета нужно внести эту сумму. Существует сч. 75 «Расчеты с учредителями», в его дебет и вносится стоимость стартового капитала. То есть в данном случае проводка будет иметь вид: Дебет 75 Кредит 80 (Д75 К80).

|

Проводки по формированию уставного капитала

| Сумма | Дебет | Кредит | Название операции |

| хххх | 75 | 80 | Отражена задолженность учредителей по взносам в уставный капитал |

Обратите внимание, сч. 80 всегда пассивный, у него всегда кредитовое сальдо

Стоимость уставного капитала вносится туда один раз при формировании предприятия, и потом каждый месяц этот счет остается неизменно пассивным. Меняться сальдо сч. 80 может только в одном случае, если меняется стоимость капитала, при этом вносятся соответствующие изменения в учредительные документы и только на основании этих документов можно сделать какие-либо изменения в данном счете.

Об увеличении уставного капитала читайте в этой статье.

В момент регистрации учредители обязаны внести 75% своей доли, остальную сумму могут внести в течении первого года деятельности предприятия. Об изменениях, касающихся уставного капитала, вступающих в действие с 1 сентября 2014 года можно почитать .

Существует такое понятие, как минимальный размер уставного капитала. В зависимости от вида собственности его величина меняется. Главным образом, минимальная величина зависит от размера МРОТ (минимальный размер оплаты труда), которые ежегодно индексируется. Например, в 2013 году МРОТ составлял 5205 руб., в 2014 – 5554 руб. Только минимальная величина УК для ООО не зависит от МРОТ и представляет собой фиксированную величину, причем довольно небольшую.

Минимально допустимый размер уставного капитала:

- для ООО и товарищества – 10 тыс. руб.;

- для ЗАО – 100 МРОТ;

- для ОАО – 1000 МРОТ;

- для муниципальных предприятий – 1000 МРОТ;

- для государственного предприятия – 5000 МРОТ.

Уставный капитал, наряду с добавочным и резервным капиталом, формируют собственный капитал организации.

Бухгалтерские счета 80 и 75. Учет уставного капитала организации. Учет расчетов с учредителями

2 ст. 52 ГК РФ).

На основе устава на дату государственной регистрации организации сделайте проводку по кредиту счета 80:

ДЕБЕТ 75.1 КРЕДИТ 80

– отражена величина уставного капитала и задолженность учредителей по его оплате.

Уставный капитал ЗАО, ОАО или ООО, зафиксированный в учредительных документах, к моменту регистрации общества должен быть оплачен не менее чем на 50%.

Оставшаяся часть уставного капитала вносится в течение года с момента его регистрации.

Каждый раз, когда акционеры (участники) вносят вклады в уставный капитал общества, сделайте такую запись:

ДЕБЕТ 51 (50, 52, 08, 10, 58, …) КРЕДИТ 75.1

– внесен вклад в уставный капитал.

Увеличение уставного капитала

Учредители (участники) организации могут принять решение увеличить уставный капитал, например для того, чтобы привлечь дополнительные инвестиционные средства.

Если учредители решили увеличить уставный капитал вашей организации, соответствующие изменения в учредительных документах должны быть зарегистрированы.

И только после того, как эти изменения будут зарегистрированы, вы можете сделать записи в учете:

ДЕБЕТ 75.1 КРЕДИТ 80

– отражено увеличение уставного капитала за счет средств акционеров (участников);

12345678910Следующая ⇒

Дата добавления: 2015-10-13; просмотров: 1147; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Счет 62 «Расчеты с покупателями и заказчиками»

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям.

При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

На каком счете отражается УК ООО?

Величину уставного фонда, отраженную в уставе зарегистрированного общества с ограниченной ответственностью, обязательно нужно учесть в бухгалтерии предприятия.

В соответствии с Планом для учета складочного капитала ООО предусмотрен счет 80.

Изменения в сч.80 вносятся только в двух случаях:

- Ликвидация организации — бухгалтерский учет при закрытии ООО.

- Изменение величины уставного фонда (уменьшение или увеличение).

Это актив или пассив предприятия?

Уставный или складочный капитал предприятия – это пассив, который отражает задолженность учредителей перед обществом.

Вклады и взносы, вносимые учредителями, будут являться активом, который организация сможет использоваться в интересах компании.

Счет 03 — для чего нужен

Счет 03 называется «Доходные вложения в материальные ценности». На нем бухгалтеры ведут учет поступлений и выбытий таких активов

Важное условие — материальная форма. Нематериальные активы на счете 03 учитывать нельзя

Не путайте счет 03 со счетом 01. Они похожи, но предназначены для разных целей. На счете 01 ведут учет основных средств, которые компания купила, чтобы использовать для производства товаров, выполнения работ, оказания услуг или управления этими процессами. Дополнительной целью покупки может быть сдача в аренду или лизинг.

На счете 03 можно учитывать только те объекты, на которых бизнес будет зарабатывать путем сдачи в аренду или лизинг другим фирмам. Если объект используется в производственном процессе, то отправляется на счет 01. Бухгалтер вместе с руководством сами решают, на каком счете учесть основное средство.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

О нюансах налогообложения взносов в УК читайте в материале Перечень доходов, не учитываемых при установлении размера базы по прибыли согласно ст. 251 НК РФ.

План счетов. Счет 80 «Уставный капитал»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 80 в бухгалтерском учете

Уставной капитал представляет собой те средства, которые вносятся учредителями при регистрации компании. Именно с этого момента начинает функционировать любой субъект хозяйствования, созданный в форме АО, ООО, простого товарищества и т.д.

Именно благодаря этим средствам формируется ресурсная база для осуществления деятельности компании на начальном этапе ее функционирования. Сегодня речь пойдет о том, как осуществляются взносы при формировании УК, как работает 80 счет, а также какие стандартные бухгалтерские записи по нему отражаются.

Вместе с тем, мы разберем один из практических примеров отражения подобных сделок.

Осуществление взносов при формировании УК

Уставный фонд организации может быть сформирован из денежных ресурсов в наличной и безналичной формах, а также имущества либо имущественных прав.

Наиболее простым способом внесения учредителями средств в счет формирования базового капитала является безналичный перевод средств со счетов собственников на счет вновь создаваемой компании.

Также очень просто внести наличные финансовые средства через кассу в счет формирования обозначенного базового капитала.

Более сложным с процедурной точки зрения является внесение имущественных прав в счет образования УК.

При подобной процедуре необходима не только независимая стоимостная оценка, но и соответствующее документарное обеспечение. К тому же, подобные сделки имеет фискальные и юридические риски.

Как такие права, так и их оценку смогут при наличии веских оснований оспорить и третьи лица, и федеральная налоговая служба.

Согласно требованиям Гражданского кодекса, минимальный уровень уставного фонда должен быть оплачен исключительно денежными ресурсами. И лишь та доля, которая превысит минимально требуемый уровень, может быть оплачена альтернативными активами.

Значение 80 счета

80 позиция необходима для того, чтобы обобщить данные о текущем размере и движении ресурсов базового капитала, формируемого в момент создания компании.

Остаток по указанной позиции должен быть равным фактическому размеру обозначенной ресурсной базы, которая указана в уставе хозяйствующего субъекта. Показатели по обозначенной позиции бухгалтерия отражает в случае образования, а также роста либо сокращения объема уставного фонда лишь после того, как в уставные документы компании будут внесены необходимые изменения.

Аналитика по позиции должна быть организована так, чтобы получать должное представление о собственниках организации, этапах формирования фонда и разновидностях акций.

Стандартные бухгалтерские проводки

Итак, базовые бухгалтерские проводки по такого рода операциям выглядят таким образом:

1) Дт 75

Кт 80 – формирование уставного капитала;

2) Дт 50 или 51

Кт 75 – поступление средств в счет формирования уставного фонда;

3) Дт 08.3

Кт 75.1 – внесение основных средств в качестве участия в уставном капитале;

4) Дт58.1 или 58.2

Кт 75.1 – осуществление финансовых вложений в качестве учредителя организации;

5) Дт 75.1

Кт 80 – пополнение уставного фонда и т.д.

Один из случаев на практике

Предположим, что текущий размер уставного фонда некой организации составляет 250 000,0 р., который разделен на 100 акций номиналом по 2 500,0 р. каждая. При этом, в течение отчетного периода были выполнены следующие операции:

- переоценка основных средств, в результате чего их первоначальная стоимость возросла на 43 000,0 р., а сумма накопленного износа на 21 000,0 р. Это говорит о том, что добавочный капитал данной организации возрос на 22 000,0 р.;

- по итогам заседания общего собрания акционеров было принято решение об увеличении уставного фонда на сумму добавочного капитала посредством конвертации акций на акции с большей номинальной стоимостью.

В сложившихся обстоятельствах бухгалтер обозначенной организации отразил все перечисленные операции следующими проводками:

1) Дт 01

Кт 83 – 43 000,0 р., дооценка стоимости ОС;

2) Дт 83

Кт 02 – 21 000,0 р., дооценка износа ОС;

3) Дт 83

Кт 80 – увеличение уставного фонда.

Заключение

В заключении следует добавить, что базовый ресурсный фонд является тем базовым ресурсом, который позволяет компании устоять в случае, если возникает неблагоприятная ситуация на рынке. И огромную роль играет правильное ведение бухгалтерского учета формирования и перемещения средств уставного капитала.

Урок 4.13

Начало учета для новых организаций.

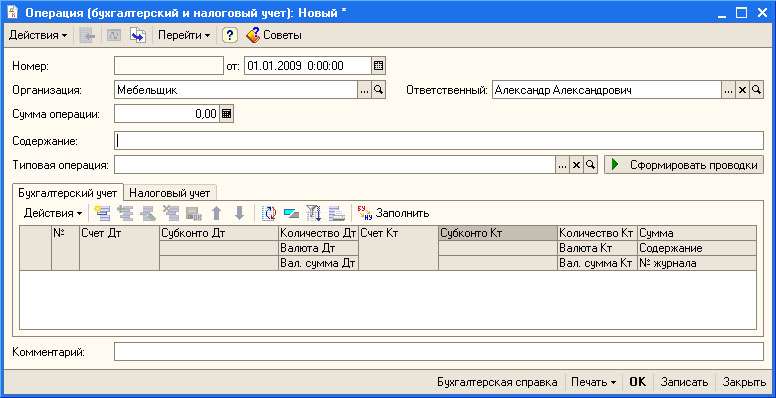

Если организация только начинает деятельность, то есть, начало учета в 1С:Бухгалтерии совпадает с началом бухгалтерского учета в организации, первоначальная настройка системы отличается лишь тем, что нет нужды вводить начальные остатки по счетам. Как известно, бухгалтерская операция, с которой начинается учет в организации — это регистрация уставного капитала. Для ввода этой операции в 1С:Бухгалтерии не предусмотрено отдельного документа. Ввести сведения об уставном капитале можно, воспользовавшись универсальным инструментом для ввода бухгалтерских операций.

Предположим, нам нужно ввести в систему следующую операцию: Зарегистрирован уставный капитал ООО в размере 100000 руб. Учредителем организации является Владимиров Александр Васильевич, физическое лицо.

Для ввода этой операции выполним команду Операции > Операции введенные вручную. В появившемся окне списка операций, введенных вручную, нажмем на кнопку Добавить.

Появится окно для ввода информации об операции.

Фактически, сейчас мы формируем электронный вариант документа, который принято называть бухгалтерской справкой.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.