Внесение уставного капитала на расчётный счёт ооо

Содержание:

Порядок внесения уставного капитала

Сроки для внесения уставного капитала установлены статьей 16 закона «Об ООО» — не более четырех месяцев с даты регистрации общества. Однако в договоре об учреждении или в решении единственного учредителя может быть указан и более ранний срок.

Специальной административной санкции за нарушение срока внесения уставного капитала ООО при создании нет. Но когда этот срок превысит год, организация может быть принудительно ликвидирована по инициативе ФНС.

Если свою часть в уставный капитал не внесли только некоторые учредители, то их неоплаченные доли переходят к обществу. А еще можно предусмотреть в договоре об учреждении взыскание неустойки в виде штрафа или пени по отношению к таким должникам.

Денежные средства для оплаты своей доли участники могут внести наличными или перевести их безналичным путем. Если деньги вносятся в кассу, то подтверждением оплаты будет приходно-кассовый ордер. Но не всегда в организации есть касса, тогда надо провести безналичный платеж.

Как внести уставной капитал на расчетный счет ООО? В этой процедуре нет ничего сложного. Перевод на р/с организации можно сделать со своего счета физлица или внести наличными через банк. Главное, чтобы в любом документе, подтверждающем внесение доли в УК, было указано его назначение. Например, «Оплата учредителем доли в уставном капитале» или «Взнос участника в уставный капитал». Платежное поручение, ПКО или квитанцию об оплате участнику надо хранить у себя.

Если же доля в обществе вносится имуществом, то порядок оформления будет другим. После получения независимой оценки и утверждения ее на общем собрании составляется акт приема-передачи имущества.

В акте надо указать:

- данные сторон (самого общества и участника);

- сведения о размере и номинальной стоимости оплачиваемой доли;

- описание имущества и его оценочную стоимость.

- подтверждение, что имущество принадлежит участнику на праве собственности и передается для оплаты его доли в уставном капитале.

Кроме того, если передается имущество, право собственности на которое требует государственной регистрации (недвижимость, транспорт, акции и др.), то должны быть оформлены дополнительные документы. Рекомендуем получить по этому вопросу бесплатную консультацию.

Бесплатная консультация по регистрации

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

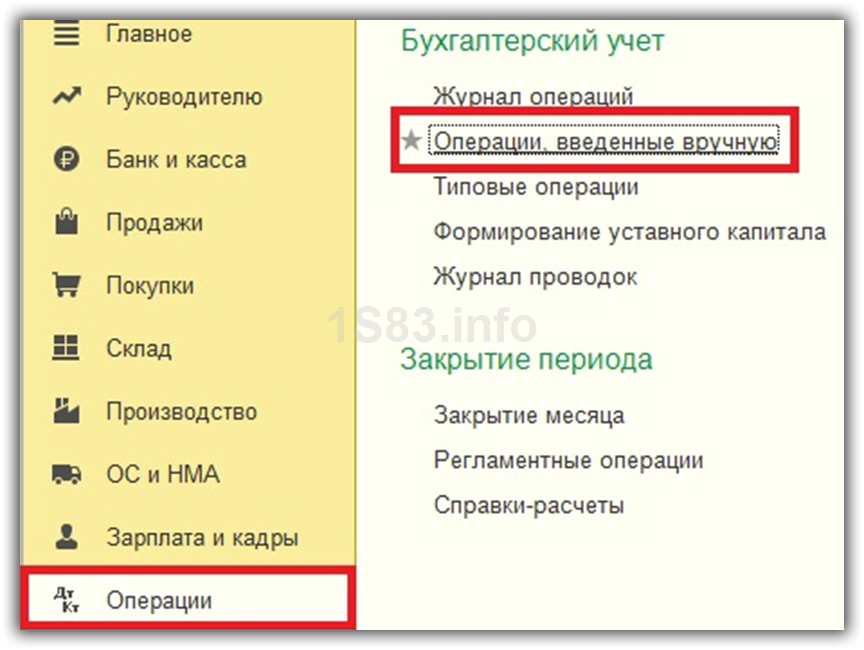

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

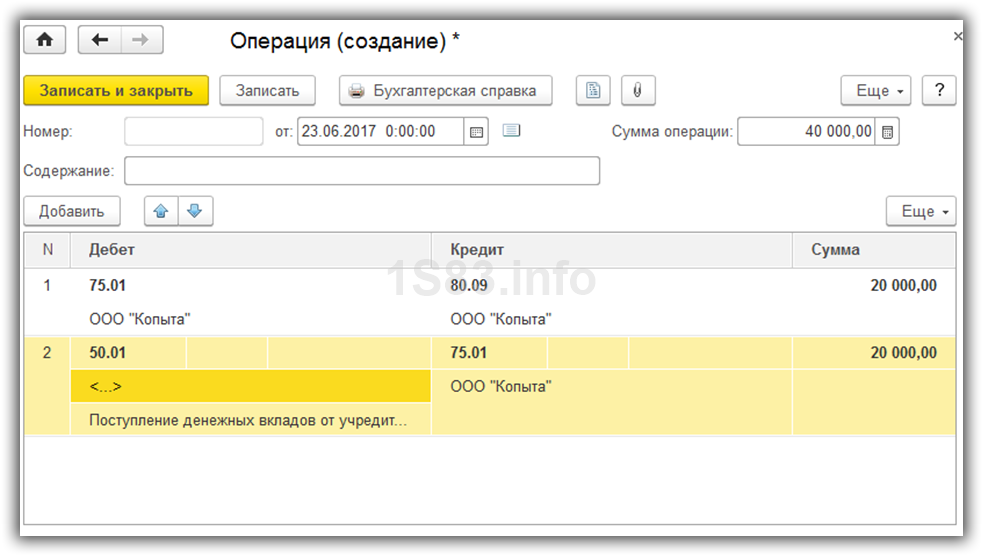

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

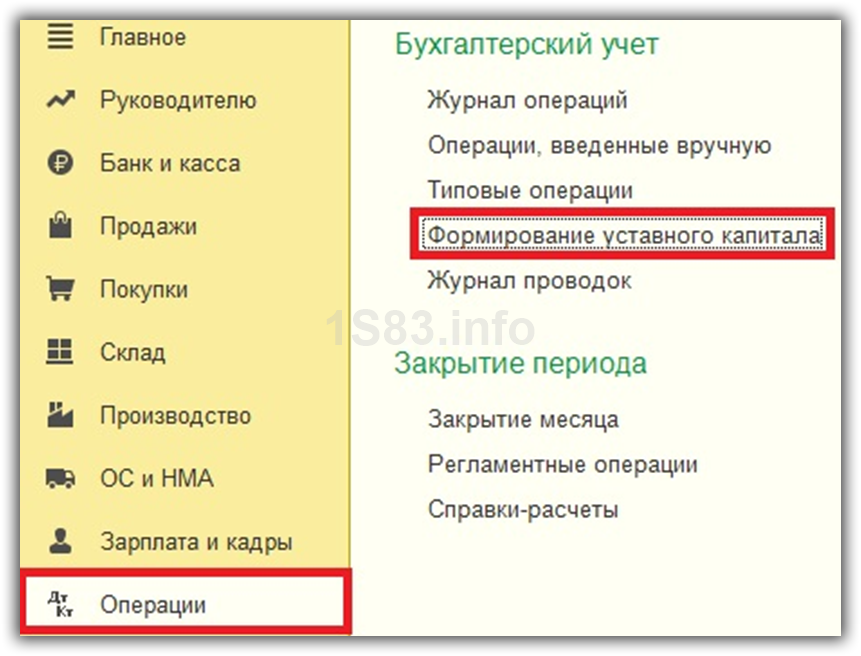

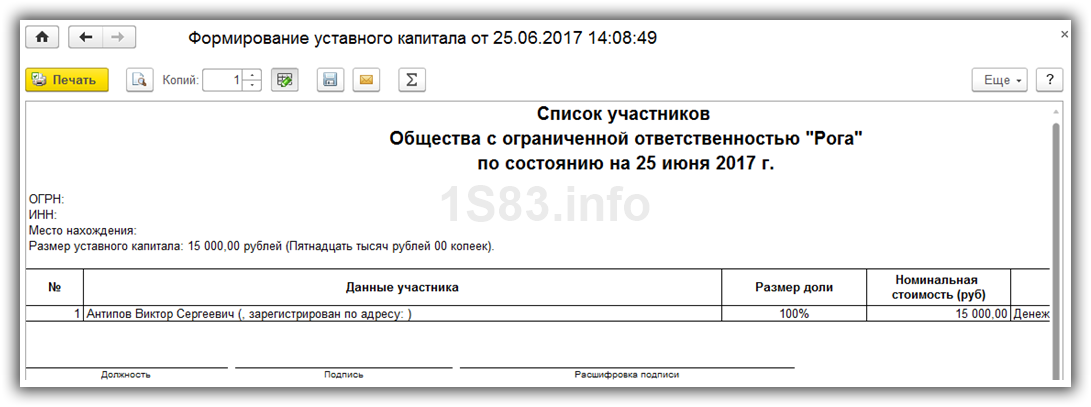

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

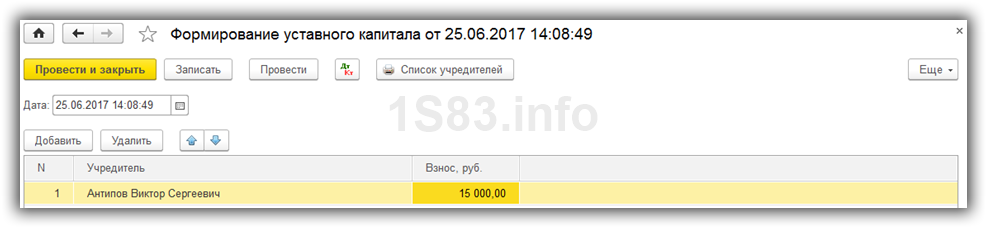

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

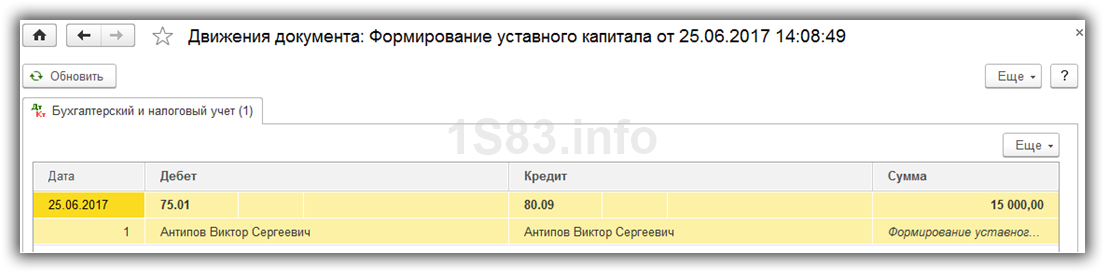

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

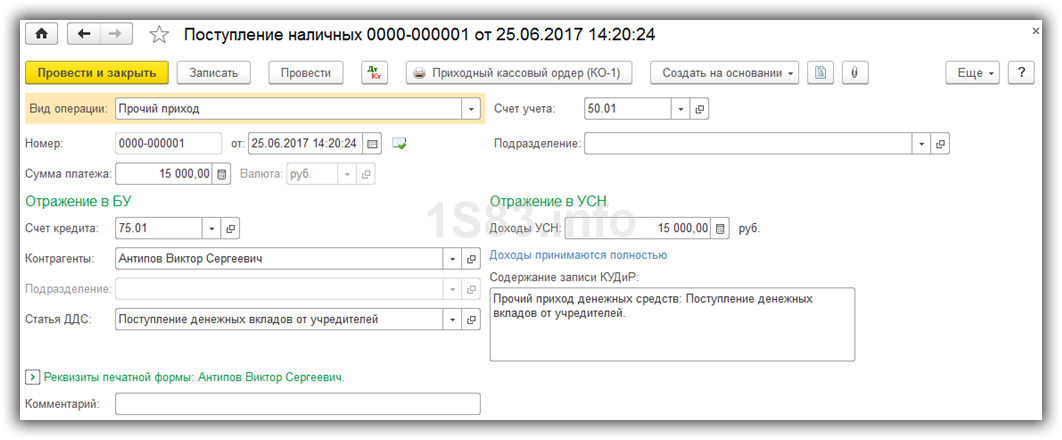

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

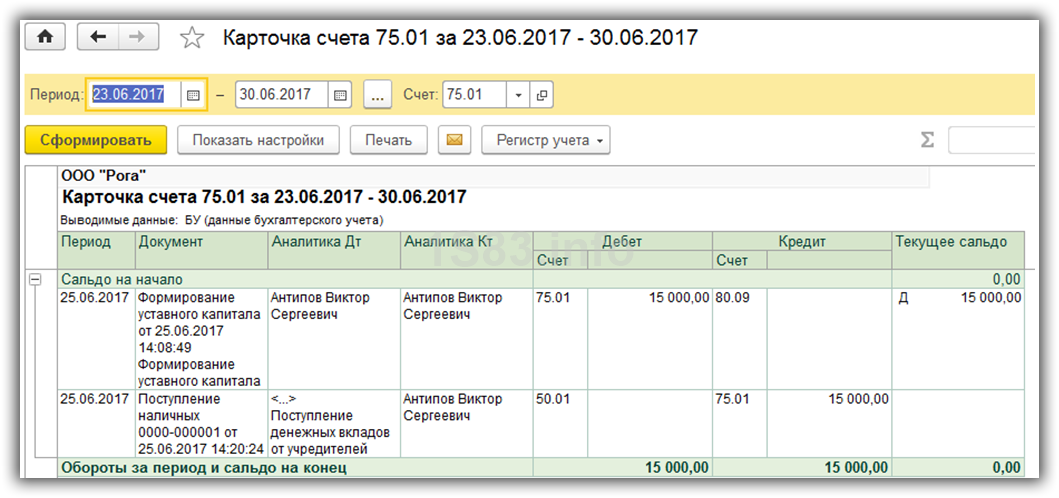

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Проводки по счету 80: что показывают кредит и дебет?

К числу регулярных проводок по счету 80 уставного капитала можно отнести те, что отражают:

- Договоренность учредителей по формированию уставного капитала в определенном размере: Дт 75.1 Кт 80.

- Фактическую оплату уставного капитала: Дт 51 (с использованием расчетного счета) Кт 75.1. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

- Увеличение капитала:

- с применением добавочного капитала: Дт 83 Кт 80;

- с применением нераспределенной прибыли: Дт 84 Кт 80;

- за счет дивидендов: Дт 75.2 Кт 80;

- за счет резервного капитала: Дт 82 Кт 80;

- за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

- Уменьшение капитала:

- по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

- по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

- по причине необходимости доведения величины капитала до стоимости чистых активов: Дт 80 Кт 84.

В ООО счет 80 бухгалтерского учета — это счет, который применяется без субсчетов. В акционерных обществах применение субсчетов оправдано разностью источников формирования уставного капитала. Они могут быть представлены:

- простыми акциями;

- привилегированными акциями.

Акционерный капитал может быть при этом:

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

Для каждого типа ценных бумаг (и разновидности акционерного капитала) может использоваться отдельный субсчет.

Подпишитесь на рассылку

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Структура УК

Уставной капитал общества с ограниченной ответственностью состоит из долей всех участников. У каждой доли есть своя стоимость, которая является номинальной.

Общая номинальная стоимость равна сумме уставного капитала.

Минимальный размер уставного капитала

В Российской Федерации законодательно утверждено, что уставной капитал ООО должен быть не меньше 10 000 рублей. Это минимальный порог при создании компании. Зато максимум не имеет правовых границ.

ВАЖНО! Чем больше размер уставного капитала компании, тем больше возможностей у самой фирмы, например при оформлении кредитной линии в банке или дополнительного лицензирования своей деятельности

Виды уставного капитала

УК предлагается оплатить финансовыми средствами, имуществом, ценными бумагами, акциями любых других обществ или объединений, государственными облигациями. Также могут быть рассмотрены и иные виды ценностей, например: интеллектуальные права собственности, авторские права или патентные договора.

СПРАВКА! Неважно, как и какими средствами будет сформирован УК вашей компании, по требованию действующих законов вы всё равно будете обязаны внести в уставной капитал минимальный размер в денежном эквиваленте

Срок оплаты уставного капитала при создании ООО

Если вы хотите заниматься коммерческой деятельностью, то вам необходимо будет пополнить баланс уставного капитала не позднее четырех месяцев после регистрации компании.

До внесения денежных средств участник общества с ограниченной ответственностью не сможет голосовать, если в уставе организации не прописано по-другому.

ВАЖНО! До внесения учредитель, согласно действующим законам, несёт полную субсидиарную ответственность по всем обязательствам компании, то есть с него могут взыскать средства по этим обязательствам. Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью

Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью.

Создатель компании не может не оплачивать уставной капитал.

Внесение уставного капитала

Законодательство предполагает, что внесение может быть реализовано несколькими способами. Рассмотрим их подробнее:

- Внесение УК на расчётный счёт безналичным способом.

Денежные средства можно внести на расчётный счёт компании в банке. Для этого в платёжке в поле назначения платежа указывают, что производится внесение денежных средств в долю УК, согласно общему решению об учреждении таким-то участником, в необходимом для этого участия размере.

- Внесение УК через банковскую кассу.

В данном случае генеральный директор компании создаёт приходно-кассовый ордер. В назначении этого ордера указывается следующее: какой учредитель и в какой сумме оплатил долю в УК. Далее участник оплачивает этот ордер, деньги появляются на расчётном счёте фирмы.

- Оплата УК имуществом.

Учредители могут предусмотреть в уставе и договоре компании такую возможность, как внесение денежных средств в УК неденежными средствами, то есть имуществом.

Если подобное прописано в условиях, учредители могут голосованием утвердить денежную оценку имущества, вносимого в уставной капитал вместо денежных средств, под видом вклада. Для правильного расчёта стоимости вкладов свыше 20 000 приглашается независимый эксперт, который и оценивает стоимость имущества. После по акту приёма-передачи имущество заносят на баланс компании.

ВАЖНО! Необходимо хранить все документы о каждой оплате для решения возможных конфликтов. Уведомлять налоговые органы об оплате не требуется

Нюансы оплаты уставного капитала иностранной валютой

Процедура внесения в уставной капитал иностранной валюты обладает рядом нюансов. Компании, зарегистрированные и функционирующие на территории РФ, не наделены полномочиями по внесению вкладов в капитал в валюте, других государств.

Между тем, иностранные инвесторы подобным правом обладают. При этом, их вложения оцениваются в валюте РФ. Важным нюансом является то, что курсовая разница при этом, зачисляется в добавочный капитал организации.

К примеру, величина капитала ЗАО «БАМ» составляет 25 млн. рублей. Ценные бумаги данного общества распределены между ООО «Весна» — 20 млн. рублей и иностранной организацией «Х» — 5 млн. рублей.

ООО «Весна» оплачивает свою долю в рублях, а иностранная организация «Х» — в долларах по действующему курсу (например, 155 555 долл.).

Дата регистрации ЗАО «БАМ» — 12.12.2012. ООО «Весна» внесло денежные средства 15.12.2012, а иностранная организация «Х» — 28.12.2012.

Например, курс доллара США по состоянию на 12.12.2012 равен 32 руб./1 доллар, а на 28.12.2012 – 33 руб./1 доллар.

В бухгалтерском учете данная процедура получит следующее отражение:

- 12.12.2012 – формирование капитала за счет доли ООО «Весна» — 20 млн. рублей и иностранной организации «Х» — 5 млн. рублей (дебет счета 75-1);

- 15.12.2012 – внесение вклада в капитал ЗАО «БАМ» средствами ООО «Весна» — 5 млн. рублей (дебет счета 75-1);

- 28.12.2012 – внесение вклада в капитал ЗАО «БАМ» иностранной валютой организации «Х» — 155 555 долл. Х 33 руб. /1 доллар (дебет счета 52).

В данном случае, кредит счета 83 будет отражать положительную курсовую разницу, которая составит: 5 133 315 – 5 000 000 = 133 315 руб.

Учет уставного капитала

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Для чего нужен уставной капитал?

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

После того, как с величиной уставного капитала определились, необходимо отразить эту величину в бухгалтерии новой организации с помощью соответствующих проводок. Отражение уставного капитала – это первой хозяйственной операции, с которой начинается деятельность любой организации. Для этой цели в «Плане счетов» есть соответствующий счет.

Счет учета уставного капитала – 80, он предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Стоимость капитала вносится в кредит 80, при этом не забываем о принципе двойной записи. Для каждой хозяйственной операции действует этот принцип, и если мы что-то вносим в кредит, значит такую же сумму мы вносим и в дебет, остается только определить в дебет какого счета нужно внести эту сумму. Существует сч. 75 «Расчеты с учредителями», в его дебет и вносится стоимость стартового капитала. То есть в данном случае проводка будет иметь вид: Дебет 75 Кредит 80 (Д75 К80).

|

Проводки по формированию уставного капитала

| Сумма | Дебет | Кредит | Название операции |

| хххх | 75 | 80 | Отражена задолженность учредителей по взносам в уставный капитал |

Обратите внимание, сч. 80 всегда пассивный, у него всегда кредитовое сальдо

Стоимость уставного капитала вносится туда один раз при формировании предприятия, и потом каждый месяц этот счет остается неизменно пассивным. Меняться сальдо сч. 80 может только в одном случае, если меняется стоимость капитала, при этом вносятся соответствующие изменения в учредительные документы и только на основании этих документов можно сделать какие-либо изменения в данном счете.

В момент регистрации учредители обязаны внести 75% своей доли, остальную сумму могут внести в течении первого года деятельности предприятия. Об изменениях, касающихся уставного капитала, вступающих в действие с 1 сентября 2014 года можно почитать здесь.

Существует такое понятие, как минимальный размер уставного капитала. В зависимости от вида собственности его величина меняется. Главным образом, минимальная величина зависит от размера МРОТ (минимальный размер оплаты труда), которые ежегодно индексируется. Например, в 2013 году МРОТ составлял 5205 руб., в 2014 – 5554 руб. Только минимальная величина УК для ООО не зависит от МРОТ и представляет собой фиксированную величину, причем довольно небольшую.

Уставный капитал, наряду с добавочным и резервным капиталом, формируют собственный капитал организации.

Налог на прибыль

При передаче основного средства в качестве вклада в уставный капитал у организации не возникает ни доходов, ни расходов (подп. 2 п. 1 ст. 277, п. 3 ст. 270 НК РФ). Подробнее об этом см. Как в налоговом учете отразить выбытие амортизируемого имущества. Если остаточная стоимость передаваемого основного средства отличается от его , в бухучете образуется постоянная разница, которая приводит к появлению постоянного налогового обязательства или постоянного налогового актива (п. 4 и 7 ПБУ 18/02). Их следует отражать проводками:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство с отрицательной разницы между остаточной стоимостью основного средства и его оценкой, согласованной учредителями;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – отражен постоянный налоговый актив с положительной разницы между остаточной стоимостью основного средства и его оценкой, согласованной учредителями.

Пример отражения в бухучете и при налогообложении передачи основного средства в качестве вклада в уставный капитал

В июле ЗАО «Альфа» внесло в уставный капитал ООО «Торговая фирма «Гермес»» компьютер. В бухгалтерском и налоговом учете передающей стороны:

- первоначальная стоимость компьютера – 41 000 руб.;

- сумма амортизации, начисленная до передачи компьютера, – 16 000 руб.;

- остаточная стоимость компьютера на момент передачи – 25 000 руб. (41 000 руб. – 16 000 руб.);

- сумма входного НДС, принятая к вычету при приобретении компьютера, – 7380 руб.

Денежная оценка вклада по решению учредителей «Гермеса» считается равной 30 000 руб. Дополнительных расходов, связанных с внесением имущества в уставный капитал дочерней организации, у «Альфы» не было.

Для отражения операций в учете бухгалтер «Альфы» открыл субсчета:

- к счету 76 – субсчет «Расчеты по вкладам в уставный (складочный) капитал»;

- к счету 01 – субсчет «Выбытие основных средств».

При передаче компьютера в уставный капитал «Гермеса» бухгалтер «Альфы» сделал проводки.

Июль:

Дебет 58 Кредит 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» – 30 000 руб. – отражена задолженность «Альфы» по вкладам в уставный капитал «Гермеса»;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 41 000 руб. – отражена первоначальная стоимость компьютера, переданного в уставный капитал «Гермеса»;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 16 000 руб. – отражена амортизация, начисленная за период эксплуатации компьютера, переданного в уставный капитал «Гермеса»;

Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 01 субсчет «Выбытие основных средств» – 25 000 руб. – внесено основное средство в качестве вклада в уставный капитал другой организации;

Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 91-1 – 5000 руб. (30 000 руб. – 25 000 руб.) – отражена положительная разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью.

При передаче компьютера бухгалтер восстановил часть входного НДС, ранее принятого к вычету, и включил налог в первоначальную стоимость финансового вложения. Сумма восстановленного НДС равна 4500 руб. (7380 руб. × (25 000 руб. : 41 000 руб.)). При этом бухгалтер сделал такую проводку:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 4500 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 58 Кредит 19 – 4500 руб. – восстановленная сумма НДС передана на баланс «Гермеса».

На расчет налога на прибыль передача компьютера не влияет. В связи с тем что в налоговом учете не была учтена разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью, бухгалтер сделал такую проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – 1000 руб. (5000 руб. × 20%) – отражен постоянный налоговый актив с разницы между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью.

Правила оприходывания имущества

Оприходование имущества, предоставленного в натуральной форме, происходит в оценке, определенной по договоренности участников (учредителей).

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Если имущество получено от третьих организаций и лиц на безвозмездной основе, то его оприходование осуществляется по кредиту счета 87 «добавочный капитал».

Если же имущество поступило в счет вклада в уставной капитал (в оплату ценных бумаг), оприходование его производится в оценке, определенной исходя из арендной платы за пользование этим имуществом (при этом учитывается весь срок деятельности предприятия).

Содержание нормы бухгалтерского законодательства

ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 несет важное значение в развитии бухгалтерского учета, так как он устанавливает единые для всех нормативные и методологические основы организации и осуществления бухгалтерского учета, а также значительно увеличивает юридическую значимость норм бухучета для организаций всех видов. Помимо этого, закон обязывает организации осуществлять бухучет и ставит нормы учета на одну ступень с законодательством, регулирующим деятельность в иных сферах

Помимо этого, закон обязывает организации осуществлять бухучет и ставит нормы учета на одну ступень с законодательством, регулирующим деятельность в иных сферах.

Формирование уставного капитала предприятия

Процедура регистрации организации является достаточно затратной. Расходы связаны с необходимостью оплаты:

- Государственной пошлины за постановку на учет в налоговой инспекции.

- Работы нотариуса, по заверению подлинности ксерокопий уставной документации.

- Изготовления и регистрации фирменного штампа предприятия.

- Открытия счета в кредитной организации.

Владельцам предприятий для зачисления их вкладов до момента постановки на учет организации, предоставляется временный расчетный счет. Для открытия указанного счета в банк необходимо предъявить заявление участников общества об открытии счета и нотариально заверенные копии устава и учредительного договора. Также, организация обязана осуществить внесение минимум 50% от общего объема капитала.

Госпошлина за регистрацию организации уплачивается в соответствии с законодательством о налогах и сборах. Размер госпошлины, взимаемой за регистрацию, составляет 2 000 рублей.

Госпошлина предусматривается и за заверение нотариусом ксерокопий уставной документации. Размер платежа в этом случае равен 500 рублям.