Правила ведения и заполнения карточки учета нематериальных активов форма нма-1

Содержание:

- Какие активы предприятия можно назвать нематериальными

- Оборотная сторона карточки учета нематериальных активов

- Образец документа:

- Составные части карточки

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Образец заполнения карточки учета нематериальных активов

- Порядок заполнения нма 1

- Особенности заполнения первичных документов по учету нематериальных активов

- Карточка учета нематериальных активов

- Карточка учета нематериальных активов: форма НМА-1

- Карточка учета нематериальных активов НМА-1

- Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

- НМА-1: бланк и образец заполнения

- 1.8.2. Состав и классификация нематериальных активов

- Образец заполнения

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

- Выводы

Какие активы предприятия можно назвать нематериальными

Нематериальные активы (НМА) компании характеризуются следующим:

- структура материального характера у объектов отсутствует;

- есть возможность отличить такие активы от другого имущества компании;

- НМА используются в производственном процессе, либо в ходе оказания различных услуг;

- приносят владельцу финансовую прибыль;

- собственник не намеревается продавать активы.

Важно: объекты могут быть отнесены к категории нематериальных активов только тогда, когда приносят организации пользу (прибыль) более 12 месяцев. Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании

Полученная сумма формируется, а затем отражается на счете 05

Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании. Полученная сумма формируется, а затем отражается на счете 05.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации. Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива

Она ставится после всеобъемлющего анализа нематериального актива

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Образец документа:

Типовая межотраслевая форма N НМА-1

Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а

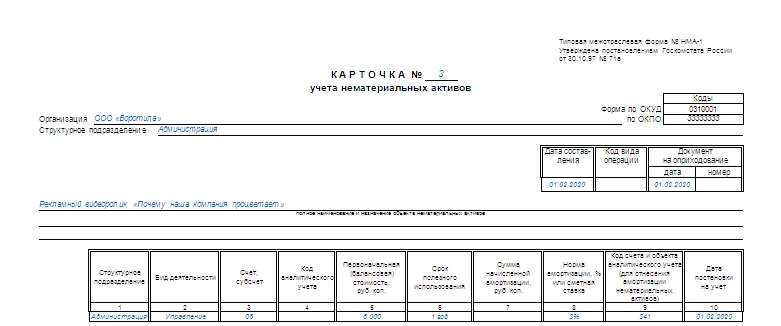

КАРТОЧКА N ________ ----------

УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ¦ Коды ¦

+--------+

Форма по ОКУД ¦ 0310001¦

+--------+

Организация ____________________________________ по ОКПО ¦ ¦

----------

Структурное подразделение ____________________________________________

-------------------------------------

¦ Дата ¦Код вида¦Документ на ¦

¦составления ¦операции¦оприходование¦

¦ ¦ +-------------+

¦ ¦ ¦ дата ¦номер¦

+------------+--------+-------+-----+

¦ ¦ ¦ ¦ ¦

-------------+--------+-------+------

______________________________________________________________________

(полное наименование и назначение объекта нематериальных активов)

______________________________________________________________________

______________________________________________________________________

------------------------------------------------------------------------------T

¦Струк- ¦Вид ¦Счет,¦Код ¦Первона- ¦Срок ¦Сумма ¦Норма ¦Код счета ¦Дата ¦

¦турное ¦дея- ¦суб- ¦анали-¦чальная ¦полез-¦начис-¦аморти-¦и объекта ¦поста- ¦

¦подраз-¦тель-¦счет ¦тичес-¦(балансо-¦ного ¦ленной¦зации, ¦аналити- ¦новки ¦

¦деление¦ности¦ ¦кого ¦вая) ¦ис- ¦амор- ¦% или ¦ческого ¦на учет¦

¦ ¦ ¦ ¦учета ¦стои- ¦поль- ¦тиза- ¦сметная¦учета (для¦ ¦

¦ ¦ ¦ ¦ ¦мость, ¦зова- ¦ции, ¦ставка ¦отнесения ¦ ¦

¦ ¦ ¦ ¦ ¦руб. коп.¦ния ¦руб. ¦ ¦амортиза- ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦коп. ¦ ¦ции нема- ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦териальных¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦активов) ¦ ¦

+-------+-----+-----+------+---------+------+------+-------+----------+-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦

+-------+-----+-----+------+---------+------+------+-------+----------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-----+-----+------+---------+------+------+-------+----------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-----+-----+------+---------+------+------+-------+----------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-----+-----+------+---------+------+------+-------+----------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-----+-----+------+---------+------+------+-------+----------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-----+-----+------+---------+------+------+-------+----------+-------+

T-------------------------------------------------------------------

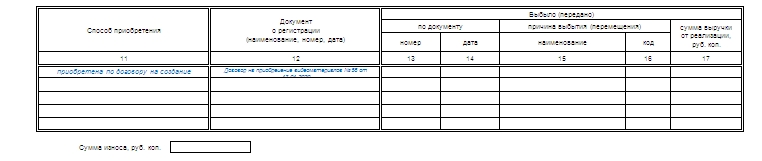

¦Способ ¦ Документ ¦ Выбыло (передано) ¦

¦приоб- ¦ о регистрации +----------------------------------------+

¦ретения ¦ (наименование, ¦по документу ¦причина вы-¦сумма выручки ¦

¦ ¦ номер, дата) ¦ ¦бытия (пе- ¦от реализации,¦

¦ ¦ ¦ ¦ремещения) ¦ руб. коп. ¦

¦ ¦ +-------------+-----------+ ¦

¦ ¦ ¦номер ¦дата ¦наиме- ¦код¦ ¦

¦ ¦ ¦ ¦ ¦нование¦ ¦ ¦

+--------+----------------+------+------+-------+---+--------------+

¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16¦ 17 ¦

+--------+----------------+------+------+-------+---+--------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+----------------+------+------+-------+---+--------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+----------------+------+------+-------+---+--------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+----------------+------+------+-------+---+--------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+----------------+------+------+-------+---+--------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+----------------+------+------+-------+---+---------------

-----------

Сумма износа, руб. коп. ¦ ¦

-----------

Оборотная сторона формы N НМА-1

Краткая характеристика объекта нематериальных активов

______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________

Карточку заполнил ___________ __________ ________________________

(должность) (подпись) (расшифровка подписи)

"___"_________ 19__ г.

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ. В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия. Ниже располагаются две таблицы для заполнения

Первая должна предоставлять данные о:

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

Для того чтобы издержки обращения отразились в составе расходов на продажу, необходимо запустить процедуру Закрытие месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

Дт 90.07.1 Кт 44.01 — отражение в составе коммерческих расходов издержек обращения в размере суммы амортизации.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленной амортизации отражается: PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»;

- стр. 131 «Сумма амортизации…, начисленная линейным методом»: стр. 132 «в т.ч. по нематериальным активам». Справочно

Для доступа к разделу авторизируйтесь на сайте.

Похожие публикации

- Не проводится «Принятие к учёту ОС», так как данное транспортное средство уже ранее было принято к учёту в 1С Добрый день! У меня по предыдущему вопросу по уступке прав…

- Документ Принятие к учету ОС Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с…

- Документ Принятие к учету ОС при УСН Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с…

- При принятие ОС к учету на вкладке налоговый учет в способе отражения расходов по лизинговым платежам ошибочно выбрана статья расходов Амортизация ОС Здравствуйте! Сейчас обнаружила что при принятие ОС к учету на…

Образец заполнения карточки учета нематериальных активов

НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

В шапке формы приводятся сведения о предприятии и его структурном подразделении. После этого указываются дата оформления и название НМА.

В целом НМА-1 представляет собой таблицу, состоящую из 17 граф, которые отражают основные характеристики актива:

- счет бухучета (гр. 3);

- первоначальная стоимость (гр. 5);

- срок полезного использования (гр. 6);

- сумма амортизации (гр. 7);

- норма амортизации (гр. 8);

- документ, на основании которого НМА принят к учету (гр. 12);

- сведения о выбытии объекта (гр. 13-17);

- прочая информация.

Заполняя сведения о выбытии, требуется указать причину списания актива, а также сумму выручки в случае его реализации. После таблицы проставляется сумма износа.

Об определении стоимости НМА см. в материале «Первоначальная стоимость нематериальных активов — это…».

Последним этапом в оформлении документа является отражение краткой информации об объекте НМА. Когда основная информация занесена в форму, карточку подписывает ответственное лицо, указав дату заполнения и должность.

На нашем сайте вы можете формы НМА-1:

Порядок заполнения нма 1

Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе

«Краткая характеристика объекта нематериальных активов»

записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Для учета нематериальных активов предусмотрен только один унифицированный документ : карточка учета нематериальных активов ( форма № НМА-1 ), утвержденная Постановлением Госкомстата России от 30.10.97г. № 71а. Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике.

37) Аналитический и синтетический учет расчетов с персоналом по прочим операциям : документальное оформление. Учет расчета с персоналом по прочим операциям ведется на счете 73 ( актив ) .

Особенности заполнения первичных документов по учету нематериальных активов

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденному Приказом Минфина РФ от 16 октября 2000 года № 91н к нематериальным активам в целях бухгалтерского учета относятся: · исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; · исключительное авторское право на программы для ЭВМ, базы данных; · имущественное право автора или иного правообладателя на топологии интегральных микросхем; · исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; · исключительное право патентообладателя на селекционные достижения.

Карточка учета нематериальных активов

Всевозможные нематериальные активы на любом из предприятий – это всегда ценности, не выражаемые физически и материально.

К ним относят следующие ценности, которые выражены нематериально:

- единое право на получение авторства;

- программа;

- любая собственность интеллектуального характера;

- другие блага.

1\Temp\msohtmlclip1\01\clip_image002.jpg» />

На лицевой стороне карточки необходимо внести название актива (нематериального).

В графах таблицы следующие данные:

Карточка учета нематериальных активов: форма НМА-1

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в предусмотрена информация о том, каким образом фирмой получена активы.

В графу 12 «Документ о регистрации»

Карточка учета нематериальных активов НМА-1

Разработанные бланки по оприходованию нематериальных активов, оформлению их перемещений, выбытия и списания следует закрепить в учетной политике.

Возможно также использование для этих целей существующих типовых бланков для учета основных средств, так как нематериальный актив также относится к внеоборотным активам, как и основное средство.

Бланки и образцы таких форм можно скачать на этой странице.

В верхней части бланка карточки учета нематериальных активов

Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

«Об утверждении форм первичных учетных документов» к приказу Министра финансов от 21 июня 2007 года N 216 Организация (индивидуальный ¦ Коды ¦ предприниматель) ______________________ ОКПО ¦_______________¦ _______________________________________ РНН ¦_______________¦ учета нематериальных активов ¦______¦________¦__________¦ полное наименование и назначение объекта нематериальных активов ¦Первона-¦ Срок ¦Норма¦ Сумма ¦ Дата ¦Способ¦ Выбыло (передано) ¦При- ¦ ¦ стои- ¦ ной ¦тиза-¦ ленной ¦эксплу-¦обре- ¦ по доку- ¦Причина ¦ сумма ¦ ние ¦ ¦ мость, ¦службы¦ ции,¦ амор- ¦атацию ¦тения ¦ менту ¦выбытия ¦ дохода ¦ ¦ ¦в тенге ¦ ¦ % ¦тизации,¦(месяц,¦ ¦ ¦ (пере- ¦(убытка)¦ ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ Краткая характеристика объекта нематериальных активов:______________ Карточка ведется в бухгалтерии на каждый объект.

НМА-1: бланк и образец заполнения

Актуально на: 7 июля 2021 г.

Образец заполнения формы НМА-1 О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения.

карточки НМА-1 в формате RTF можно здесь Приведем

1.8.2. Состав и классификация нематериальных активов

К нематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации, организационные расходы.

Обобщенное понятие «интеллектуальной собственности» включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях» (п. VIII ст. 2 Конвенции, учреждающей Всемирную организацию интеллектуальной собственности (ВОИС).

Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов».

К объектам интеллектуальной собственности относятся такие права, как исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Изобретения и полезные модели рассматриваются как техническое решение задачи.

Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид.

Программа для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

База данных является объективной формой представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

Топология интегральных микросхем представляет собой зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

По оценкам специалистов, в условиях развитой экономической системы имущество предприятия на 30-60 % состоит из нематериальных активов, а товарный знак в их составе может занимать около 80 %.

Согласно правилам отечественного учета, в состав нематериальных активов включаются организационные расходы.

К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги за регистрацию фирмы и так далее, осуществляемые в момент создания. Расходы по переоформлению учредительных документов, изготовление новых печатей и штампов состав нематериальных активов не включаются.

Такой вид нематериальных активов, как деловая репутация появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

Нематериальные активы неоднородны по своему составу,·по характеру использования в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходима классификация, которая может быть произведена по ряду признаков.

По признаку использования в производстве нематериальные активы можно разделить на функционирующие (работающие) объекты, применение которых приносит предприятию доход в настоящий период; нефункционирующие (неработающие) объекты, которые не используются по каким-либо причинам, но могут применяться в будущем.

По степени влияния на финансовые результаты предприятия выделяются объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию и объекты, опосредованно влияющие на финансовые результаты.

Образец заполнения

Чтобы не допустить ошибок и правильно заполнить форму НМА, следует обратить внимание на образец заполнения карточки. На лицевой стороне следует указать имя компании, которая владеет нематериальными активами. Также нужно требуется указание наименования подразделения, принявшего объект

Дальнейшие действия: необходимо поставить дату, соответствующую дате, когда заполнялась форма, а также номер

Также нужно требуется указание наименования подразделения, принявшего объект. Дальнейшие действия: необходимо поставить дату, соответствующую дате, когда заполнялась форма, а также номер.

На лицевой стороне карточки необходимо внести название актива (нематериального). В графах таблицы следующие данные:

- наименование соответствующего подразделения (структурного);

- тип проводимой деятельности;

- номер учета (бухгалтерского);

- при ведении аналитики — соответствующий учетный код;

- сумма всех соответствующих финансовых трат в процессе приобретения активов;

- если имеет место определенный срок актива, его обязательно нужно указать;

- зависимо от типа начисления определяют амортизацию;

- соответственно избранному способу определяют норму такой амортизации;

- указание счета, отражающего начисления амортизации каждые тридцать дней;

- число, когда именно был принят к учету имеющийся актив;

- указание, каким способом поступил данный актив;

- указание даты и номера документов относительно права определенного актива.

Внимание! После того как актив уйдет из компании, необходимо заполнить все оставшиеся строчки в имеющейся форме. При этом отмечают документ, на платформе которого уходит актив. Потребуется указать причину, по которой ушел этот актив

В случае если имеет место продажа, следует указать сумму средств, которые поступили в казну компании

Потребуется указать причину, по которой ушел этот актив. В случае если имеет место продажа, следует указать сумму средств, которые поступили в казну компании.

Чтобы заполнить обратную сторону карточки НМА, необходимо обратить внимание на образец, который окажется наилучшим способом не допустить самых серьезных ошибок. На данной стороне необходимо кратко описать актив, предоставить такие данные, как должность, фамилия, имя и отчество гражданина, который заполняет бланк. Нужно также указать точное число, месяц и год его заполнения

Нужно также указать точное число, месяц и год его заполнения.

Post Views: 900

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани

Выводы

Карточки учета НМА, оформляемые по форме НМА-1, относятся к документации обязательного характера. Для каждого нематериального актива оформляется отдельная карточка.

За не ведение бумаг компания может быть привлечена вышестоящими органами к ответственности.

В настоящее время компаниям разрешено использоваться собственный вариант ведения карточек. Принятая на предприятии форма должна быть закреплена соответствующей локальной документацией.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |