Счет 05. амортизация нематериальных активов

Содержание:

Помощь: Выбытие нематериальных активов

ВЫБЫТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Документальное оформление выбытия нематериальных активов

Выбытие (снятие с учета) инвентарных объектов нематериальных активов (НМА) осуществляется в следующих случаях:

— реализации;

— безвозмездной передачи;

— списания по истечении нормативного срока службы или срока полезного использования;

— внесения в качестве вклада в уставный фонд другой организации;

— в других случаях, предусмотренных законодательством РБ.

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

В настоящее время специализированная форма акта на списание объекта нематериальных активов Минфином РБ не разработана. Вместе с тем выбытие объектов нематериальных активов следует оформлять документально, как и выбытие объектов основных средств.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, поэтому можно порекомендовать организациям для списания объектов нематериальных активов использовать формы актов о списании, применяемые в отношении основных средств и утвержденные постановлением Минфина РБ от 08.12.2003 № 168 «Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов» (с изменениями и дополнениями, внесенными в т.ч. постановлением от 07.07.2005 № 89), в частности:

ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Организации также могут разработать самостоятельно форму такого акта. При создании собственной формы первичного документа необходимо учесть требование ст.9 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (в редакции Закона РБ от 25.06.2001 № 42-З, с изменениями и дополнениями, внесенными в т.ч. Законом РБ от 26.12.2007 № 302-З) о наличии в ней обязательных реквизитов. Так, первичные учетные документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

— наименование, номер документа, дату и место его составления;

— содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

— должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Кроме того, разработанная форма первичного документа должна быть утверждена соответствующим организационно-распорядительным документом и отражена в учетной политике организации.

Данные результатов выбытия вносятся в инвентарную карточку по учету нематериальных активов (форма НА-2).

По общему правилу акт составляет комиссия, назначаемая приказом руководителя. В состав комиссии, как правило, включают представителей администрации организации, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Приказ может составляться по следующей форме:

| ООО «Восход»

ПРИКАЗ 26.06.2008 № 68 г.Минск О создании комиссии для списания нематериальных активов В целях производственной необходимости ПРИКАЗЫВАЮ: 1. Создать комиссию для списания с баланса объектов нематериальных активов в составе: — председатель комиссии — директор Игонесов Д.И.; — члены комиссии: — финансовый директор Иванов П.Л.; — технический директор Павлов Е.К. 2. Возложить на комиссию следующие обязанности: — анализ объекта, подлежащего списанию (с использованием необходимой документации и данных бухгалтерского учета); — установление возможности дальнейшего использования объекта нематериальных активов; — составление актов на списание нематериальных активов. Директор ООО «Восход» Игонесов Д.И.Игонесов |

Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. В акте указываются:

— первоначальная стоимость объекта нематериальных активов;

— сумма расходов, связанных со списанием объекта с баланса организации;

— сумма амортизации, начисленной на нематериальный актив к моменту его выбытия.

Акт подписывают все члены комиссии и главный бухгалтер.

Нематериальные активы в бухгалтерском учете

Нематериальные активы в бухучете – это имущественные объекты компании, подлежащие учету. И, хотя эта собственность не имеет физической овеществленной формы, зачастую она существенно влияет на деятельность компании, принося ей ощутимую выгоду.

Использование этих активов дает возможность оптимизировать производственные процессы, улучшать технологии и создавать фирме устойчивую репутацию на рынке.

Поэтому нематериальные активы рассматриваются, как объект бухгалтерского учета и отражаются в балансе, будучи полноправными позициями внеоборотных активов.

Бухучет нематериальных активов

НМА в бухгалтерском учете – это объекты интеллектуальной собственности, компьютерные программы, изобретения, производственные секреты, патенты, имущественные и авторские права, товарные марки и бренды. Учет этих активов осуществляется по аналогии с учетом основных фондов.

Их стоимостное выражение фиксируется по дебету счета 04 «НМА», при поступлении подобного имущества оформляется учетная карточка на объект НМА, а на ввод его в эксплуатацию оформляют акт приема-передачи имущества.

Как и ОС, объекты НМА подвержены изнашиванию и отражается износ накоплением расчетных сумм по кредиту сч. 05 «Амортизация НМА».

Нематериальные активы принимаются к бухгалтерскому учету по критерию эффективности их использования в производственном процессе, что означает непосредственную полезность актива для фирмы. Опираясь на этот фактор, комиссия, утвержденная руководством компании, определяет ожидаемую выгоду от использования объекта НМА и сроки его продуктивной работы.

Единицей бухгалтерского учета нематериальных активов является отдельный объект НМА. Т.е. на каждый объект комиссией составляется протокол, заводится карточка с указанием характеристик, стоимости, СПИ и нормы амортизационных отчислений. Все изменения, например, внутренние движения, продажа, реконструкция, находят отражение в этом учетном документе.

Проводки по НМА в бухгалтерском учете

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

Нематериальные активы: бухгалтерский и налоговый учет

Несколько отличается учет НМА в целях налогообложения. Обусловлено это регулированием бухучета нормативным актом ПБУ 14/2007, налогового учета – статьями 258 и 259 НК РФ. Различия проявляются:

- В оценке объекта НМА. Налоговиками установлены ограничения в определении стоимости объекта при принятии к учету. Налоговый учет НМА не приемлет включения в цену актива регистрационных платежей прав на недвижимость, учитываемых в затратах налогов и суммовых разниц, возникших при расчетах за актив;

- В определении срока полезного использования (СПИ) и, соответственно, списании амортизации. В бухучете критерием определения СПИ является предполагаемый срок эффективного использования объекта и получения выгод компанией от его применения, в налоговом – срок действия свидетельства или патента, либо оговоренный соглашением;

- В методе начисления амортизации. В бухучете применяются способы линейный, уменьшаемого остатка, списания стоимости НМА пропорционально стоимости выпущенного продукта. В налоговом учете – линейный и нелинейный методы.

Несмотря на перечисленные различия, в компаниях предпочитают одинаково оценивать НМА, и устанавливать идентичные СПИ, что не всегда актуально, но удобно для финансовых работников.

Амортизация

Определение, отражение амортизации НМА регламентируется действующими стандартами ПБУ-14/2007. Что касается процедур выбытия, они отражаются по 04-счету.

Если для выбывающих активов амортизация фиксировалась в бухучете посредством накопления начисляемых величин по 05-счету, то перенесение (списание) стоимости данных объектов должно сопровождаться списанием накопленной амортизации.

Для выбывающего (списываемого) объекта списание аккумулированной амортизации выполняется на 04-счет.

Таким образом, когда НМА списывается, его стоимостная оценка, отражаемая по 04-счету, сокращается на величину начисленной амортизации.

Выбытие

Основные средства и нематериальные активы предприятия рано или поздно должны быть полностью списаны. Решение о ликвидации принимается в том случае, если объект за время использования физически и морально устарел, а восстанавливать его уже нет смысла. До 2013 года основанием этому служило заключение специальной комиссии, которая создавалась отдельным приказом руководства. После вступления в силу ФЗ № 402-ФЗ данные действия получили рекомендательный характер.

Создавать комиссию, конечно, можно, что будет свидетельствовать о налаженном внутрифирменном контроле. Для этого издается внутренний приказ, в котором следует указать всех членов комиссии, материально ответственных лиц за ликвидацию объекта и главного бухгалтера. Далее проходит коллективный осмотр инвентаря и принимается решение о его ликвидации или восстановлении.

Если комиссия приняла решение о списании ОС с учета, то она должна указать причину: физический или моральный износ, авария и т.д. Также необходимо установить общую стоимость нематериальных активов, которые подлежат ликвидации, и оставшихся деталей, которые могут быть проданы или использованы в процессе производства. По завершении проверки составляется акт. Форма бланка свободная, но некоторые используют старые образцы (№ОС-4, ОС-4а). Документ должен быть подписан всеми участниками комиссии. Далее на его основании объект списывается с учета. Соответствующая запись делается в карточке или инвентарной книге. Оставшиеся после выбытия объекта детали и материалы, которые еще могут понадобиться, приходуются на основе специальной накладной.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации. Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка

Она ставится после всеобъемлющего анализа нематериального актива

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Причины снятия нематериальных активов с баланса

Если НМА не может далее использоваться для извлечения экономической пользы (выгоды) или выбывает с предприятия по каким-либо причинам (основаниям), его стоимость списывается в бухучете.

Данный принцип регламентируется ПБУ14/2007 (пункт 34).

Выбытие и, соответственно, списание нематериальных активов может производиться организацией-правообладателем по следующим возможным основаниям:

- проведенной ревизией установлен факт недостачи (отсутствия) имущественного объекта;

- объект внесен в уставный/паевой фонд иной организации как вклад;

- НМА вносится предприятием-правообладателем как вклад по соглашению о совместной деятельности;

- актив передается иному субъекту по соглашению обмена/дарения;

- моральный износ нематериального актива обусловил невозможность его дальнейшей эксплуатации по назначению;

- права, оформленные организацией в отношении НМА переходят к сторонним субъектам на основании правопреемства или наложенного взыскания;

- актив передается иному лицу по причине отчуждения соответствующего права;

- исключительные права на объект перестали действовать по причине окончания назначенного срока;

- иные обстоятельства, причины, основания.

Документы при износе, истечении срока полезного использования

Если завершился регламентированный срок полезного использования НМА, его списание будет сопровождаться оформлением надлежащей первичной документации, что предусматривается требованиями ФЗ-402, актуального по состоянию на 06.12.2011 (статья 9).

Руководство предприятия вправе самостоятельно разрабатывать и утверждать формы (бланки) соответствующих бумаг (актов). В этих документах обязательно должны указываться все необходимые реквизиты, в том числе и причина (основание) выбытия.

Так, если нематериальный актив списывается предприятием по причине истечения установленного срока его полезного использования, обязательно оформляются следующие бумаги:

Так, если нематериальный актив списывается предприятием по причине истечения установленного срока его полезного использования, обязательно оформляются следующие бумаги:

- Учетная карточка НМА-1. В ней фиксируется информация о списании актива с хозяйственного баланса организации. Если вносится соответствующая запись, амортизация данного объекта перестает начисляться с месяца, который следует после месяца списания.

- Приказ руководства организации о необходимости списать объект. В документе обязательно указывается основание (причина) для подобного действия.

- Акт списания НМА. На основании этого документа вносится запись в учетную карту списываемого актива. Как и вышеупомянутый приказ, данная бумага подписывается руководителем и содержит сведения о причине, по которой нематериальный актив списывается.

Образец приказа

Приказ о списании нематериального актива составляется руководителем организации-правообладателя и содержит следующие реквизиты:

- Наименование приказа, его регистрационный номер, дата составления.

- Субъекты – сотрудники организации, – ответственные за выполнение данного приказа. Каждому субъекту, принимающему участие в процедуре, назначаются конкретные задачи с указанием предельных сроков выполнения.

- Наименование НМА, его краткое описание, инвентарный номер.

- Причина, по которой нужно списать объект.

- Документальное основание (если имеется). Как вариант, решение (заключение) особой комиссии.

- Приказ подписывается непосредственно руководителем организации, а также всеми ответственными субъектами, подтверждающими ознакомление с данным актом.

Пример акта

Списать НМА и внести необходимые сведения в его учетную карточку в организации можно на основании соответствующего акта, содержащего такую информацию:

- Наименование акта, его номер регистрационный, дата составления.

- Название организации-правообладателя, списывающей актив.

- Структурное подразделение предприятия, использующее объект.

- Корреспонденция счетов бухучета по факту списания.

- Наименование списываемого объекта НМА.

- Первичная стоимость (по балансу).

- Накопленная амортизация.

- Инвентарный номер.

- Сведения об особой комиссии, производившей ревизию списываемого объекта, и её полномочиях.

- Дата поступления в организацию.

- Причина (основание) списания (например, моральный износ).

- Заключение (решение) особой комиссии.

- Список правоустанавливающих документов.

- ФИО и подписи членов комиссии (в том числе и руководителя).

- Данные о финансовом результате (убытке) по итогам списания.

- Упоминание о закрытии инвентарной карточки.

Принципы учета нематериальных активов

Учет всего жизненного цикла объектов НМА следует вести только с помощью специализированных документов подсистемы, т. к. большая часть учетной информации базируется на специализированных регистрах сведений, которые не всегда доступны для ручных корректировок.

В типовой конфигурации предвидено отображение таких операций с НМА — ввод в эксплуатацию ; модернизация ; начисление амортизации ; покупка; инвентаризация; продажа и списание; перемещение.

Перечень нематериальных активов, как введенных в использование, так и еще не принятых к учету, создается на основе справочника «Нематериальные активы». В справочнике сберегаются только данные о наименовании и налоговом назначении актива, иные учетные параметры задаются в момент ввода в использование и записываются в регистры сведений.

Рис.27. Нематериальные активы

Учет капитальных инвестиций в нематериальные активы может провестись одним из методов:

-

учет купленных активов — пообъектно на счете 1541 «Приобретение нематериальных активов» в разрезе нематериальных активов;

-

учет расходов на изготовление активов — на счете 1542 «Изготовление нематериальных активов» в разрезе объектов сооружений и статей расходов.

В любом случае после ввода в эксплуатацию учет нематериальных активов, ведется пообъектно:

-

объекты НМА учитываются на субсчетах счета 12 «Нематериальные активы» плана счетов бухгалтерского учета в разрезе нематериальных активов;

-

накопление начисленной амортизации происходит в разрезе нематериальных активов и отражается по кредиту счета 133 «Накопленная амортизация нематериальных активов».

Кроме этого, предусмотрено хранение информации о подразделениях и материально-ответственных лицах, за которыми закреплены нематериальные активы. Эта информация хранится в регистре сведений «Местонахождение НМА ( бухгалтерский учет )».

В типовой конфигурации, для миссий бухгалтерского учета предусмотрены такие методы начисления амортизации НМА:

-

«Прямолинейный»;

-

«Производственный» (пропорционально объему продукции);

-

«Кумулятивный» (по сумме чисел лет);

-

«Уменьшения остатка»;

-

«Ускоренного уменьшения остатка».

Особенности налогового учета

Для целей налогового учета НМА учитываются пообъектно. Каждый объект относится к одной из 6 налоговых групп. При покупке или создании актива стоимость формируется в зависимости от налогового назначения НДС. В момент ввода в использование накопленные налоговые суммы формируют налоговую стоимость НМА.

Далее эта стоимость входит в состав затрат в налоговом учете посредством начисления амортизации. Метод амортизации для бухгалтерского и налогового учета одинаковый, но сроки использования могут отличаться.

Выбытие НМА при списании

Если нематериальный актив испорчен, закончен срок его полезного использования, НМА потерял свои функции и свойства и не пригоден к дальнейшему использованию по назначению, то его необходимо списать с учета.

Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать объект. При этом составляет приказ, в котором указывается, какой именно НМА подлежит списанию и по какой причине. Сам процесс списания происходит на основании акта списания. Когда объект снимается с учета в карточке учета нематериальных активов НМА-1 делается отметка об этом.

При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия. Остаточная стоимость определяется как разность между первоначальной стоимостью и амортизацией, начисленной на дату списания.

Если для начисления амортизации нематериальных активов использовался отдельный счет 05, то начисленная амортизация списывается проводкой Д05 К04. После чего остаточная стоимость, выявленная на 04 счете списывается в прочие расходы проводкой Д91/2 К04.

Если же для амортизации не был открыт отдельный счет, а амортизационные отчисления списывались непосредственно с кредита счета 04, то необходимо просто определить остаточную стоимость актива и списать ее в расходы предприятия.

После этого можно определить финансовый результат от списания (убыток).

Проводки при списании нематериального актива:

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91/2 | 04 | Списана остаточная стоимость НМА |

| 99 | 91/9 | Финансовый результат от списания (убыток) |

Передача нематериального актива за плату

Реализация НМА оформляется также через 91 счет (если, конечно, продажа нематериальных активов не является обычным видом деятельности предприятия). По дебету 91 счета собираются все затраты, связанные с реализацией, по кредиту – выручка от продажи.

При передаче исключительного права на актив другому юридическому или физическому лицу нужно аналогичным образом списать остаточную стоимость актива в дебету сч.91. Проводки выполняются аналогичные списанию при износе.

Ряд объектов НМА освобождены от НДС: исключительное право на программы, базы данных, изобретения, образцы и модели, на топологию интегральных схем и ноу-хау.

Если же актив не принадлежит к перечню объектов, освобождены от обложения налогом на добавленную стоимость, то продажная цена (выручка) должна включать в себя величину НДС. Этот НДС организация-продавец должна уплатить в бюджет. Проводка по начислению НДС к уплате с реализуемого НМА имеет вид: Д91.2 К68.НДС. Выручка от продажи отражается проводкой Д62 К91.1.

По итогам продажи выводится финансовый результат, который отражается на счете 99 (убыток по дебету или прибыль по кредиту).

Проводки при продаже НМА:

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91.2 | 04 | Списана остаточная стоимость НМА |

| 91.2 | 68.НДС | Выделен НДС к уплате |

| 62 | 91.1 | Отражена продажная стоимость НМА |

| 51 | 61 | Получена оплата от покупателя |

| 91.9 | 99 | Финансовый результат от продажи (прибыль) |

| 99 | 91.9 | Финансовый результат от продажи (убыток) |

Безвозмездная передача нематериального актива другому лицу

При дарении объект передается по остаточной стоимости, которая формируется по кредиту сч.04.

Безвозмездная передача приравнивается к продаже, поэтому для оформления этой процедуры также нужно воспользоваться счетом 91 и не забыть начислить НДС с рыночной стоимость этого НМА.

По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная стоимость, НДС, прочие расходы. Сумма всех этих расходов будет составлять убыток от дарения, который отражается проводкой Д99 К91.9.

Проводки при дарении НМА

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91.2 | 04 | Списана остаточная стоимость НМА |

| 91.2 | 68.НДС | Выделен НДС к уплате |

| 99 | 91.9 | Финансовый результат от безвозмездной передачи (убыток) |

Внесение в УК другой организации

Здесь учет отражается несколько по другому. В данном случае внесение НМА в уставный капитал считается финансовым вложением с целью получения прибыли в виде дивидендов. Поэтому тут надо воспользоваться счетом 58. Проводка, отражающая задолженность предприятия по вкладу в УК, имеет вид Д58 К76.

Передача актива выполняется по остаточной стоимости. С кредита сч.04 остаточная стоимость НМА списывается в дебет сч.76. Проводка имеет вид Д76 К04.

Проводки при внесении НМА в УК другого предприятия:

| Дебет | Кредит | Операция |

| 58 | 76 | Отражена задолженность по вкладу в уставный капитал другой организации |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 76 | 04 | Передача НМА по остаточной стоимости |

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

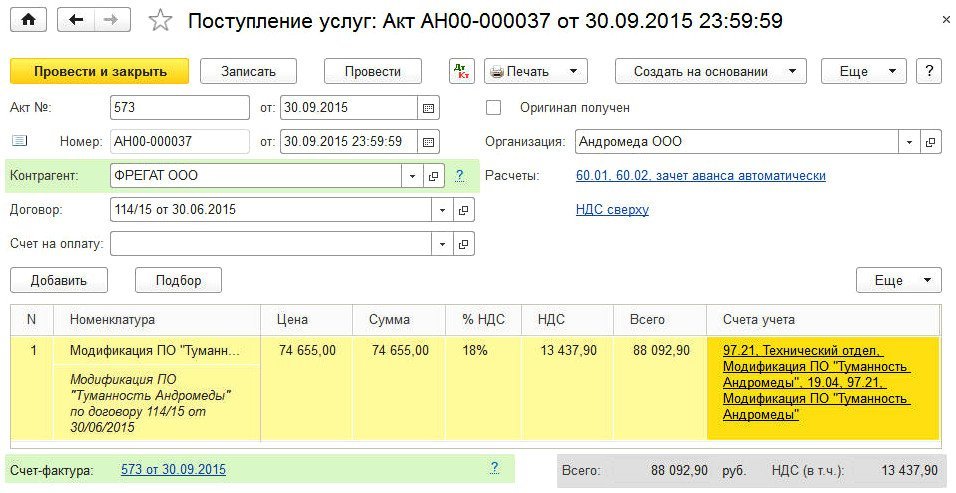

Пример 3

|

В связи с производственной необходимостью ООО «Андромеда» заключило договор со сторонней организацией на модификацию программного обеспечения «Туманность Андромеды», учитываемого организацией в составе НМА. В сентябре 2015 года работы по модификации были приняты. Стоимость работ составила 88 092,90 руб. (в т.ч. НДС — 18 %). Учетной политикой организации определено, что расходы на модификацию для целей бухгалтерского и налогового учета будут признаваться равномерно в течение срока полезного использования программного продукта. |

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Учет расходов по модификации НМА

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов — Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов);

- подразделение затрат;

- счет учета НДС.

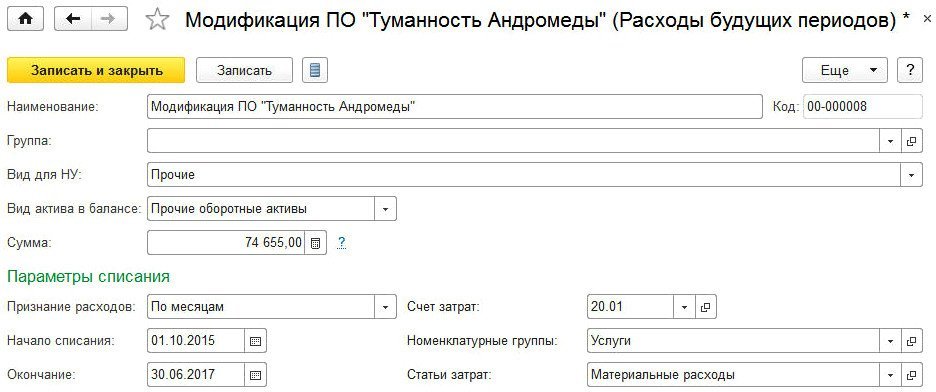

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Рис. 8. Заполнение элемента справочника «Расходы будущих периодов»

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 97.21 Кредит 60.01

- — на стоимость работ по модификации программного обеспечения без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на .

Выбытие НМА

В типовом решении предусмотрены такие операции выбытия НМА:

-

в связи с приостановлением его использования — оформляется документом «Списание НМА»;

-

в связи с его продажей — оформляется при помощи документа «Передача НМА».

Документы, отражающие в учете выбытие НМА, производят при необходимости доначисление амортизации за месяц в котором они выбыли. В табличной части «Нематериальные активы» этих документов указываются списываемые НМА, при этом по нажатию кнопки «Заполнить» для каждого объекта определяется:

-

его первичная сумма;

-

сумма начисленной амортизации;

-

сумма амортизации за месяц;

-

остаточная стоимость объекта.

Порядок отражения амортизации на счете 05

Амортизационные суммы вносятся в кредит счета 05 с определенной регулярной периодичностью. Многое зависит от того, какой способ амортизирования был выбран. В дебете находятся счета затрат, которые иллюстрируют объемы расходов производственного или реализационного характера.

При выбытии нематериального актива амортизационная сумма, которая уже сформировалась на счете 05, списывается в кредит счета 04. Окончательное списание выполняется по остаточной стоимости.

Аналитика счета 05 всегда ведется по каждому отдельному объекту НМА. Это необходимо для того, чтобы амортизационная сумма рассчитывалась с учетом срока использования производственной единицы.

Необходимость счета 05 обусловлена тем, что у любого имущества имеется свой срок службы. Чем дальше, тем менее эффективным будет тот или иной объект в работе. Потеря функциональности фиксируется документально, постепенно приводя к обесцениванию, а затем и к списанию актива.