Что такое ликвидность простыми словами, ее виды и расчет: читаем суть

Содержание:

Понятие

Понятие ликвидность в экономике – это обеспечение реализации материальных ресурсов за деньги по рыночной стоимости, а степенью ликвидности считается время, которое для этого необходимо. Это определение можно применить к различным группам, имеющим рыночную стоимость: балансу, сбережениям, ценным бумагам, бизнесу.

Активами являются недвижимость, кредитные учреждения, компании. Ликвидность является важным показателем, как для бизнесменов, так и для инвесторов. Для первых это критерий нормальной пропорции свободных денежных средств и пассивов компании, для вторых – способ оптимально вложить инвестиции.

Ликвидность состоит из следующего:

- платёжеспособности должника, его возможности в определённый срок погасить задолженность;

- способности извлечь наибольший эффект при обмене товаров и услуг на другие товары или денежные средства (без потерь в стоимости);

- способности имущества при минимуме затрат и в минимальный срок обратиться в деньги;

- характеристик рынка, которые отражают быстроту и эффективность сделок при наименьшей разнице в стоимости спроса и предложения;

- способности кредитных учреждений выплачивать обязательства по выданным кредитам в соответствии со своими внутренними резервами;

- денежности;

- легкореализуемости.

Избыточная ликвидность означает, что основная часть капитала вложена в плохие проекты. В случае, если компания не платит по своим обязательствам, инвесторы избавляются от бесполезных активов. Это приводит к падению цены этих средств, так как их стараются быстрее продать, пока цена на них совсем не упала.

Ограниченной ликвидностью называется противоположность избытку ликвидности. Это означает, что:

- имеется недостаток больших доступных денежных средств;

- активы слишком дорогие;

- процентные ставки очень высокие.

Это интересно: Что такое ключевая ставка, о чем говорит ее резкое повышение

Способы повышения ликвидности

Меры по повышению показателя должны быть направлены на улучшение качества активов:

- увеличение оборотного капитала;

- рост прибыли;

- сокращение объема заемных средств;

- уменьшение дебиторской задолженности.

То есть для повышения ликвидности следует провести ее детальный анализ в общем по предприятию и отдельным активам.

Оценка ликвидности необходима как руководителям организаций, так и инвесторам и кредиторам. Для владельцев бизнеса показатель отражает эффективное соотношение свободных денег и пассивов предприятия. Инвесторам и кредиторам ликвидность указывает на целесообразность и требуемую оптимизацию их вложений.

Про ликвидность простыми словами

На сегодняшний день выделяют несколько понятий, связанных между собой: ликвидность активов, имущества, баланса, предприятия, рынка, денег, фондового рынка. Ликвидность бухгалтерского баланса — основа ликвидности предприятия, поскольку для него важнее наличие денежных средств, чем прибыли. Отсутствие денег часто приводит к плачевному финансовому состоянию.

Примечательно, что ликвидность баланса — более емкое понятие, чем ликвидность имущества. Этот термин применяют к предприятиям, банкам, фондовым рынкам, различным организациям, ценным бумагам. Соотношением суммы денежных средств и реализуемых в кратчайшие сроки активов и суммы текущих пассивов (обязательств) определяют степень ликвидности. Понятием «ликвидный» обозначают любой актив, быстро обращаемый в деньги. К такой категории относят:

- акции и облигации больших акционерных компаний;

- ценные бумаги государства;

- срочные векселя известных компаний;

- бесспорную дебиторскую задолженность;

- легко реализуемые ценности;

- драгоценные металлы.

Чем значительнее доля таких активов, тем выше ликвидность.

Анализ ликвидности на предприятии

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше.

Экономисты на предприятии рассчитывают несколько показателей ликвидности.

В расчетах можно ориентироваться на . Там подробно описана методика проведения анализа финансово-хозяйственной деятельности предприятия с формулами и нормативными значениями.

Группы активов и пассивов

Для целей анализа ликвидности все активы делят на оборотные и необоротные. В первую группу входят: запасы, дебиторская задолженность, финансовые вложения, денежные средства и т. д. К внеоборотным относятся: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения и т. д. Самыми ликвидными являются оборотные активы.

Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение между различными группами активов и пассивов используется для оценки ликвидности работы предприятия.

Группы активов:

- А1 – ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленнореализуемые активы;

- А4 – труднореализуемые активы.

Группы пассивов:

- П1 – срочные обязательства;

- П2 – краткосрочные пассивы;

- П3 – долгосрочные пассивы;

- П4 – устойчивые пассивы.

Предприятие будет ликвидным, если одновременно выполняются следующие правила:

- А1 > П1, т. е. ликвидные активы (деньги и краткосрочные вложения) превышают срочные обязательства (кредиторская задолженность).

- А2 > П2, т. е. быстрореализуемые активы (краткосрочная дебиторская задолженность) больше краткосрочных пассивов (краткосрочные кредиты и займы).

- А3 > П3, т. е. медленнореализуемые активы (запасы, долгосрочная дебиторская задолженность) больше долгосрочных пассивов (долгосрочные кредиты).

- А4 < П4, т. е. труднореализуемые активы (внеоборотные) меньше устойчивых пассивов (доходы будущих периодов, резервы).

Показатели ликвидности

Рассмотрим основные показатели ликвидности.

Коэффициент текущей ликвидности означает способность предприятия расплатиться по своим текущим обязательствам только за счет оборотных средств.

Коэффициент текущей ликвидности = Краткосрочные активы / Краткосрочные обязательства

Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. Оптимальным считается значение равное 2.

Коэффициент срочной ликвидности подразумевает способность предприятия выполнить текущие обязательства, если не удалось быстро продать свою продукцию, работы, услуги.

Коэффициент срочной ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств на счетах) / Краткосрочные обязательства

Рекомендуемое значение – от 0,8 до 1.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных обязательств будет покрыта высоколиквидными активами (денежными средствами, ценными бумагами, депозитами).

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Рекомендуемое значение – 0,2.

Что такое ликвидность: простое объяснение

В экономической сфере ликвидность – это трансформация активов, записанных на балансе предприятия в финансовые ресурсы, путем их реализации

Очень важно, чтобы стоимость продажи активов была близка к их реальной рыночной стоимости. Основываясь на вышесказанном можно сделать вывод, что степень ликвидности является отражением временного промежутка, необходимого для реализации имущественных ценностей предприятия

На сегодняшний день существует три основных вида ликвидности, различающиеся между собой скоростью трансформации в денежные средства:

- Активы с высокой ликвидностью – к этой категории можно отнести ценные бумаги, финансовые средства и вклады в финансовых учреждениях. Такие активы могут быть превращены в денежные ресурсы за относительно короткий временной отрезок.

- Активы со средней ликвидностью – в данную группу входит дебиторская задолженность за вычетом краткосрочных инвестиций. Помимо этого, среднеликвидными активами считается продукция, проходящая подготовительный этап, предшествующий реализации. Данные активы могут быть превращены в денежные средства в течение срока величиной от тридцати дней до полугода. Здесь следует выделить тот факт, что стоимость реализации таких активов практически равна их реальной рыночной стоимости.

- Активы с низкой ликвидностью – эта группа включает в себя недвижимое имущество, морально устаревшую производственную технику и просроченные дебиторские задолженности. Также в эту категорию можно включить другие активы, для реализации которых потребуется довольно длительный промежуток времени.

Основываясь на вышесказанном можно сделать вывод, что один и тот же актив может иметь различную ликвидность. При расчете данного показателя необходимо учитывать множество различных факторов, включая престижность самой компании. В качестве примера приведем ситуацию, связанную с продажей акций Apple. Данные акции распродаются за максимально короткий временной отрезок, благодаря известности компании. Малоизвестные производители, выпускающие аналогичную продукцию, распродают свои акции в течение более длительного промежутка времени, что приводит к потере их рыночной стоимости.

Важность показателя

Разобравшись с вопросом, что показывает ликвидность, следует поговорить о сферах применения данного аналитического инструмента. Как правило, этот инструмент активно используется в инвестиционной деятельности. Основной задачей каждого инвестора является извлечение прибыли, которая значительно превысит размер вложенного капитала. Однако добиться подобного результата получается далеко не всегда. Рыночные изменения, падение потребительского спроса и другие обстоятельства могут стать причиной потери вложенных средств. Для того чтобы не допустить развития подобной ситуации, инвестору необходимо реализовать имеющиеся активы для того, чтобы вложить вернувшиеся деньги в новый проект.

В качестве примера можно привести рынок недвижимости. Представим себе предпринимателя, имеющего в своей собственности несколько недорогих квартир и пару коттеджей в элитных поселках. В случае возникновения финансового кризиса, продажа квартир не вызовет особой сложности, из-за относительно невысокой стоимости актива в сравнении с элитным коттеджем. Из всего вышесказанного можно сделать вывод, что данный вид недвижимого имущества имеет более высокую степень ликвидности.

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течение пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Кому и зачем нужна ликвидность

Это важный экономический фактор, на который в первую очередь обращают внимание потенциальные инвесторы, выбирая ту или иную компанию с целью вложения в нее своего капитала. Это позволит ему максимально эффективно инвестировать средства, а если вариант окажется провальным, он всегда сможет оперативно выполнить обратную конвертацию актива фирмы в деньги

Далекие от процесса инвестирования люди интересуются ликвидностью, чтобы понимать, какому самому надежному банку отдать предпочтение.

Ликвидность предприятия анализируется для того, чтобы оценить его реальное финансовое положение в кратко и среднесрочной перспективе.

Что это значит? Специалист на основании бухгалтерского баланса (а именно прогнозированных результатов деятельности) и отчета о прибылях и убытках получает сведения о наличии у предприятия на данный момент достаточной суммы оборотных средств, чтобы погасить все обязательства.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

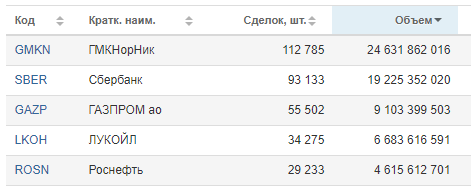

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Ликвидные активы предприятия

Ликвидность денег самая высокая, что придает данному активу первостепенную важность. Однако следует понимать, что существуют факторы, которые могут повлиять на степень ликвидности этого актива

Одним из таких примеров, является активный уровень сброса ценных бумаг европейскими странами, что приводит к падению курса доллара.

Второе место занимают ценные бумаги, выпущенные государственными учреждениями. Ликвидность этого актива тесно взаимосвязана с общим количеством контрактов, где в качестве объекта договора используется данный актив. По словам экспертов, ценные бумаги, использующиеся мировыми биржами, имеют более высокую ликвидность в сравнении с остальными активами.

Третью строчку в данном списке занимают драгоценные камни и металлы

Важно отметить, что движение этих активов регулируется на законодательном уровне. Однако этот фактор не мешает биржам использовать данные активы, в качестве объекта для заключения различных сделок

Стоимость таких активов устанавливается центрами мировой торговли. Главным достоинством драгоценных металлов является возможность быстрой реализации. Такие сделки имеют минимальный риск, а сами активы практически не теряют своей изначальной стоимости.

Уровень ликвидности актива прямо пропорционален риску потери денежных средств. Основываясь на этом экономическом правиле можно сделать вывод, что объекты недвижимости и ценные бумаги, имеющие долгосрочный характер, имеют самую низкую ликвидность. Этот фактор объясняется тем, что любые изменения рыночного спроса могут привести к значительной потере капитала из-за длительного промежутка времени, необходимого для продажи имущества.

Коэффициенты ликвидности

Еще одно существенное замечание, на которое прошу обратить свое внимание. В Сети часто встречаются противоречия, касающиеся формул расчета коэффициентов ликвидности

Поэтому постарайтесь больше понять суть коэффициента. Это поможет понять, почему эти формулы (приводимые в данной статье) более корректны.

Коэффициенты ликвидности — показатели, применяющиеся для оценки способности предприятия погашать свои обязательства за счет имеющихся в ее распоряжении активов.

Поскольку активы имеют разную степень ликвидности — то есть способности превращаться в денежные средства, точно также и пассивы имеют различные сроки исполнения обязательств предприятием. (Наши пассивы, кроме собственного капитала, это чьи-то активы). Таким образом, задача коэффициентов ликвидности — в числовом выражении оценить соотношение аналогичных по сроку исполнения обязательств/реализации активов и пассивов.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период времени, необходимый для изготовления и реализации одной партии продукции). Данный коэффициент рассчитывается по формуле:

Текущая ликвидность = Текущие активы/ Текущие обязательства

Рассмотрим, как оценить значение данного коэффициента. Если его значение больше единицы, то текущих активов больше, чем текущих обязательств. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность

Прошу обратить внимание, что само по себе значение коэффициента текущей ликвидности ни коим образом не гарантирует отсутствие у предприятия кассовых разрывов, дефицита денежных средств и т.д., поскольку в состав текущих активов входят кроме денежных средств товары, материалы, готовая продукция, дебиторская задолженность и т.д

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период времени, необходимый для изготовления и реализации одной партии продукции) в случае возникновения сложностей со сбытом товаров или готовой продукции.

Данный коэффициент рассчитывается по формуле:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Рассмотрим, как оценить этот коэффициент

В числителе мы принимаем во внимание только активы, способность обращаться которых в денежные средства не вызывает у нас сомнений. То есть непосредственно деньги, долги нам и финансовые вложения, которые тоже могут быть обращены в деньги в короткий промежуток времени

Полученную сумму соотносим с текущими обязательствами предприятия — то есть текущими пассивами, из которых исключены суммы, которые не являются конкретными обязательствами по уплате денежных средств. Таким образом, мы получаем значение, сколько предприятие может оплатить на каждую единицу денежных обязательств, если вдруг все кредиторы одновременно предъявят требования к оплате.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Показывает возможность компании погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени.

Абсолютная ликвидность = (Денежные средства + Краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Показатели ликвидности предприятия

При оценке степени платежеспособности предприятия определяют такие коэффициенты:

1. Ктл (текущей ликвидности), характеризующий его возможности в погашении текущей кредиторской задолженности оборотными активами. Его также именуют коэффициентом покрытия долгов. Он характеризует платежеспособность с учетом ожидаемых поступлений дебиторской задолженности. Проще говоря: если текущие активы>текущих пассивов (обязательств), то предприятие функционирует успешно. Коэффициент текущей ликвидности вычисляют так:

Ктл = (ОА)/КО,

где ОА – оборотные активы, КО – обязательства краткосрочные;

Ктл = (А1+А2+А3)/(П1+П2).

Чем выше показатель Ктл, тем выше и платежеспособность. У разных предприятий может быть различный Ктл. Нормальным считается тот показатель, который находится в пределах 1,5-2,5.

2. Кбл (быстрой ликвидности), отражающий возможности предприятия погасить краткосрочные обязательства при возникновении проблем со сбытом продукции. Коэффициент быстрой ликвидности вычисляют только по определенным видам активов. Он равняется отношению ликвидных текущих активов (ТА) и обязательств (ТО):

Кбл = (ТА–З)/ТО,

где З – запасы;

Кбл = (А1+А2) /(П1+П2).

Оптимальным его значением считают то, что вписывается в диапазон 0,7-1,0. Рост Кбл, связанный с увеличением дебиторской задолженности, не является положительным показателем хозяйственной деятельности.

3. Кал (абсолютной ликвидности), устанавливающий, какую часть задолженности можно быстро погасить. Расчетные данные берут из формы №1, но в активы предприятия включают только денежные средства и активы, приравненные к ним. Кал определяют по таким формулам:

Кал = (ДС + КВ)/(КП — ДБП — РБР),

где ДС – денежные средства; КП – пассивы краткосрочные; РБР – резервы будущих расходов; КВ – капитальные вложения; ДБП – будущие доходы;

Кал = А1/(П1+П2).

Самый жесткий из показателей платежеспособности — это коэффициент абсолютной ликвидности. Нормальное его значение не может быть меньше 0,2, что говорит о том, что предприятие каждый день сможет оплачивать до 20% текущих обязательств.

Для банка

Понятие ликвидности необходимо и для успешного ведения банковского дела

При этом для банка важно не только правильно оценить ликвидность компании-заемщика для обоснованной выдачи кредита. Необходимо также учитывать и собственную ликвидность, чтобы выполнять показатели банковской деятельности, установленные Центробанком, и оставаться «на плаву» банковского бизнеса

Для анализа банковской деятельности используют показатели, аналогичные анализу ликвидности предприятия. Для этого используются следующие нормативы банковской деятельности, установленные Инструкцией ЦБ РФ № 139-И:

Н1 – это целая группа показателей, которая включает:

Н1.0 – отражает достаточность собственных средств банка и является основным показателем банковской деятельности. Именно за неисполнение этого показателя отзывается большое количество банковских лицензий. Минимальное значение на сегодняшний день установлено ЦБ РФ в размере 8%.

Н1.1 – показывает достаточность базового капитала. Минимальное значение – 4,5%.

Н1.2 – показывает достаточность основного капитала и устанавливается на уровне 6%.

- Н2 – норматив мгновенной ликвидности. Показывает способность банка погашать свои обязательства в течение одного операционного дня. Минимально допустимая величина составляет 15%.

- Н3 – норматив текущей ликвидности. Отражает способность кредитной организации исполнять свои обязательства в течение ближайших 30 дней. Минимальный уровень норматива составляет 50%.

- Н4 – норматив долгосрочной ликвидности. Демонстрирует способность кредитной организации противостоять риску неисполнения своих обязательств из-за размещения средств в долгосрочные активы. Максимальное значение показателя устанавливает на уровне 120%.

Вместо заключения

В завершение предлагаем вам рейтинг наиболее популярных инвестиционных активов, расположенных по ухудшению ликвидности.

|

Инвестиционный актив |

Комментарий |

|---|---|

|

Валюта |

Ликвидность денег означает возможность их использования в качестве платежного средства и отражает их способность сохранять номинальную стоимость. |

|

Депозиты до востребования |

Не являются средством платежа, но без потерь трансформируются в деньги в течение одного дня. |

|

Могут быть проданы на рынке или предъявлены к погашению до окончания срока с потерей доходности (финансовые потери — отсутствуют или минимальны). |

|

|

Банковские депозиты и депозитные сертификаты |

Могут быть погашены в течение одного дня с потерей доходности (финансовые потери — отсутствуют или минимальны). |

|

Драгоценные металлы |

Котируемы всегда. Текучесть несколько снижена за счет требований к процедуре продажи. Возможны финансовые потери. |

|

Котируемые корпоративные облигации и векселя |

Могут быть проданы на рынке или предъявлены к погашению. Возможны финансовые потери. |

|

Котируемые акции компаний первого эшелона — «голубые фишки» |

Отличаются высокой капитализацией и надежностью. Могут быть проданы в течение одного дня. Объемы торгов — высокие. Спред — минимален. |

|

Котируемые акции компаний второго эшелона |

Спред может достигать 20%. Объемы торгов — умеренные. |

|

Котируемые акции компаний третьего и последующего эшелонов |

Спред может достигать 50% и более. Объемы торгов — минимальные (одна сделка в день, неделю). Большинство молодых и динамично развивающихся компаний принадлежат к третьему эшелону. |

|

Некотируемые акции |

Ликвидность акций зависит от специфики актива. |

|

Объекты жилой недвижимости экономкласса |

1–4 месяца |

|

Объекты жилой недвижимости премиум и элитного класса |

3–12 месяцев |

|

Машины и оборудование |

Зависит от специфики. |

|

Зависит от специфики. |

|

|

Земля |

Самостоятельным инвестиционным активом выступает в редких случаях. Конъюнктура рынка — неблагоприятная. |

|

Объекты незавершенного строительства |

Неликвидный инструмент. |

|

Функционирующий бизнес |

Ликвидность компании зависит от специфики бизнеса. |

|

Инвестиции в среднерисковый бизнес-проект |

Неликвидный инструмент. |

|

Инвестиции в венчурный проект |

Неликвидный инструмент. |