Понятие и основы анализа внеоборотных активов

Содержание:

Активы

Активы (от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

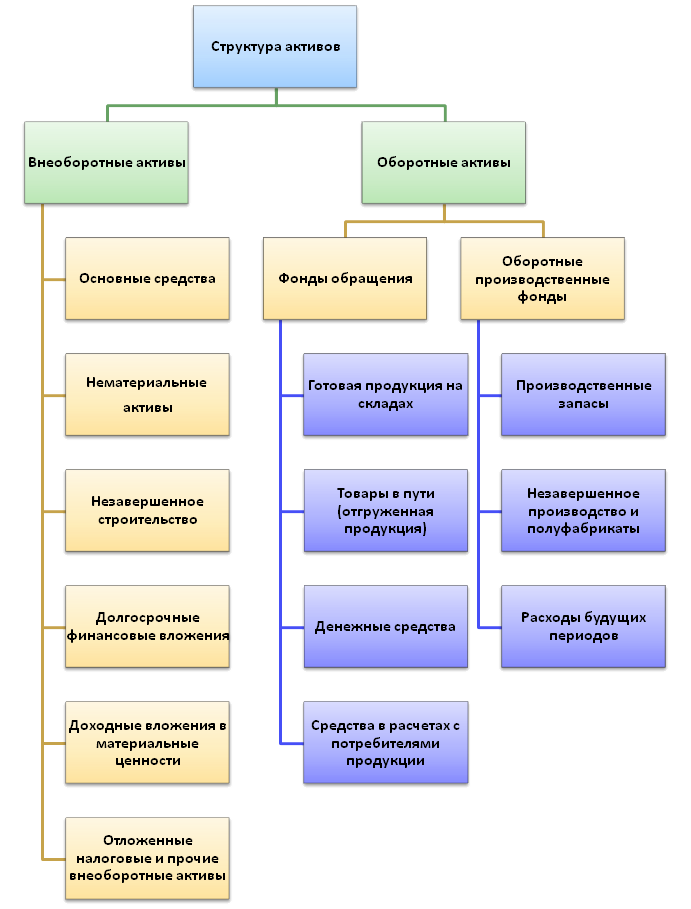

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Бухгалтерский баланс: Раздел I. Внеоборотные активы

Внеоборотные активы включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Какие субсчета открывают к счету 08

План счетов предлагает открывать к счету 08 следующие субсчета, которые мы собрали в таблице.

| Субсчет | Используем для учета |

| 08.1 | Здесь собираем все затраты, связанные с покупкой земельного участка: от стоимости его приобретения до пошлин за регистрацию. |

| 08.2 | Обобщаем здесь все затраты, связанные с покупкой объектов природопользования. |

| 08.3 | Здесь аккумулируем все затраты, связанные с самостоятельным созданием ОС. Например, это расходы на возведение зданий и монтаж оборудования. |

| 08.4 | Учитываем все затраты, связанные с покупкой машин и оборудования, которым не нужен монтаж. |

| 08.5 | Здесь отражаем стоимость купленных НМА. Это могут быть лицензии на компьютерные программы, товарные знаки и так далее. |

| 08.6 | Здесь фиксируем все затраты, которые понесла компания для выращивания молодняка животных. |

| 08.7 | Здесь отражаем стоимость купленных взрослых животных с учетом их доставки. |

| 08.8 | Здесь отражаем затраты компании на НИОКР. Например, создание новой технологии или опытного образца. |

Отличие между оборотными и внеоборотными активами

И внеоборотные, и оборотные акции используются предприятием с целью принесения дохода. Отличие между ними заключается в том, каким образом и в течение какого времени используется это имущество.

Как уже было сказано выше, внеоборотные активы представляют собой имущество, которое задействуется в производственном процессе сроком более одного года. Его стоимость включается в себестоимость готовой продукции по частям. Согласно Положениям о бухгалтерском учете №6/01 и 14/2007, а также Приказу Министерства Финансов №66н, ко внеоборотным активам относят здания, транспорт, производственные устройства, финансовые вложения, результаты разработок, прочие внеоборотные активы.

Оборотные активы включают имущество, которое непосредственно используется в процессе производства. Их стоимость изначально заложена в себестоимость готовой продукции. В эту категорию входят товары, материалы, денежные средства, вклады.

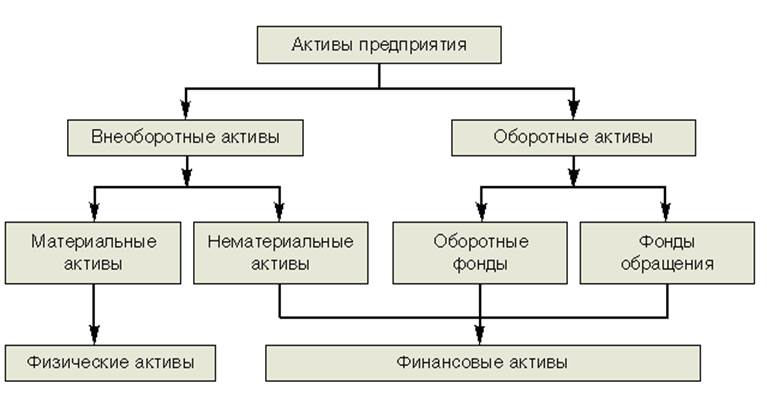

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

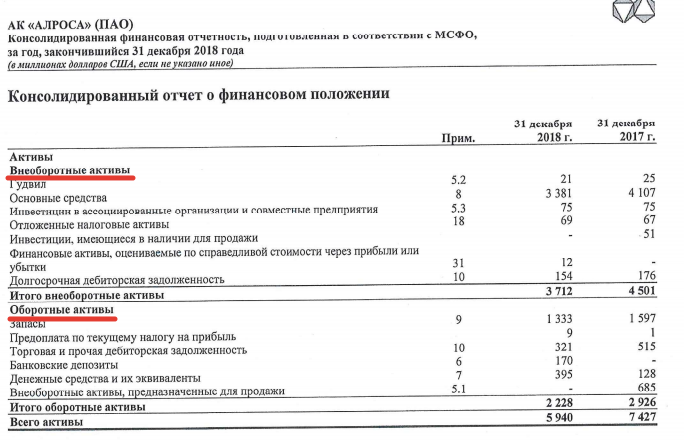

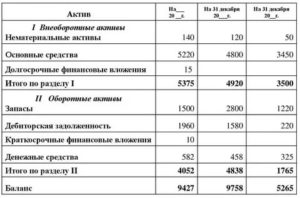

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов.

Что означают прочие внеоборотные активы в бухгалтерском балансе

В бухгалтерском балансе предприятия внеоборотные активы отражаются в первом разделе и включают основные средства, нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ) строго определяет критерии, на основании которых имущество компании может быть отнесено к той или иной категории активов. К прочим относятся те из них, которые не могут быть поставлены на учет в составе ни одной из первых трех групп. При этом срок их обращения должен превышать 12 месяцев.

Прочие внеоборотные активы включают в себя:

- Вложения во внеоборотные активы. Инвестиции, направленные на создание основного капитала компании.

- Оборудование, требующее монтажа. В некоторых случаях оборудование может быть введено в эксплуатацию только после проведения подготовительных работ: сборки и установки с обязательным креплением к фундаменту или опорам.

- Расходы будущих периодов. Это затраты, которые предприятие несет в один период времени, но на производство они относятся через определенный срок. Например, предприятие закупило материалы для проведения текущего ремонта. Если эти расходы сразу отнести на себестоимость продукции, это может существенно повысить цену товаров. Поэтому целесообразнее включить эти платежи в состав расходов будущих периодов, постепенно списывая их на производственные.

Анализ и примеры учета

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Аналитический учет ведется в разрезе каждого конкретного объекта или контрагента (в случае расчетов).

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб.

В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб.

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Качественный анализ состояния и динамики прочих активов можно провести только в разрезе конкретных статей расходов.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях.

А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Внеоборотные активы в балансе

Внеоборотные активы участвуют во множестве циклов производства, служат в течение длительного времени и переносит свою стоимость на стоимость производимых с его помощью товаров постепенно, по мере износа путем начисления амортизации. В составе внеоборотные активов различают активную и пассивную части. К активной части внеоборотных активов относятся машины, оборудование, транспортные средства, непосредственно участвующие в переработке, преобразовании и перемещении предметов труда. Активная часть внеоборотных активов наиболее подвижна и динамична, в наибольшей степени подвержена влиянию научно-технического прогресса. К пассивной части внеоборотных активов относятся здания и сооружения, от наличия, состава и состояния которых зависят условия труда, функционирование машин и оборудования.

Месторасположение: Раздел 1 Бухгалтерского баланса, форма №1, код строки 190.

Расчет: FA = TA — CA, Внеоборотные активы = Долгосрочный финансовые обязательства + Собственные источники, используемые на покрытие основного капитала.

В данной методике анализа финансовой отчетности применяется для расчета таких показателей как:коэффициент обеспеченности собственными средствами,рентабельность внеоборотных активов,продолжительность оборота внеоборотных активов, рентабельность собственного капитала (3-х и 18-ти факторный).

Состав: — нематериальные активы: патенты, лицензии, товарные знаки, проекты, организационные расходы, деловая репутация организации (110); — основные средства: длительно функционирующие материальные ценности: земельная собственность, здания, машины, оборудование (120); — незавершенные капитальные вложения (130); — долгосрочные финансовые вложения: собственные ценные бумаги, вложения в другие предприятия, долги других предприятий (140); — прочие внеоборотные активы(150).

Примечания. Внеоборотные активы — долгосрочная собственность, принадлежащая компании и используемая ею для получения дохода. Реальный основной капитал (Tangible fixed assets) включает в себя недвижимость, средства производства и оборудование. Нематериальные активы (Intangible fixed assets) включают в себя патенты, торговые марки и признание клиентов.

Термин «Основные средства» (внеоборотные активы, основной капитал, долгосрочные активы) — те активы компании которые руководство намерено сохранять на балансе в течении продолжительного времени. Сутью этого определения является намерение руководства, а не природа активов. Например, компания, которая производит грузовики на продажу, часть из них использует для демонстрации, собственных транспортных перевозок и эти грузовики будут относиться к основным средствам.

Сходства и различия

Внеоборотные активы разделяется по своему функционалу на такие категории:

- Основные средства. Они выражают материальные (трудовые) средства, которые со временем переходят в стоимость готовых товаров.

- Нематериальные активы. К ним, соответственно, относятся не денежные средства, они совершают прочие виды деятельности.

- Незавершённые капитальные вложения. Это суммы, потраченные на постройку основных объектов на протяжении всего периода деятельности предприятия.

- Машины и оборудование. Монтажное оборудование и другая техника.

- Долгосрочные финансовые вложения. Те инвестиции, которые актуальны больше года.

- Иное внеоборотное имущество.

- Инвестиционные.

- Операционные.

- Непроизводственные.

По характеру собственности бывают:

- Собственные.

- Арендованные.

Есть внеоборотные активы, которые имеют длительный срок и возможность забрать их из собственности организации, чтоб оплатить задолженности, например. Они имеют название – движимые. Есть противоположность им, которые нельзя забирать из собственности – недвижимые внеоборотные активы.

Внеоборотные операционные активы имеют свою оборачиваемость. Сначала в оборот поступает исходная цена, которая переходит в амортизацию, которая, в свою очередь, переходит в товар. Вся эта цепочка заканчивается накоплениями износов, а они вкладываются во внеоборотные активы. И так по кругу.

Основные средства – это внеоборотные активы, которыми предприятие пользуется больше одного года. Изюминкой таких средств является одна форма на протяжении всего срока их пользования.

Нематериальными называют неденежные средства, которые имеют длительную эксплуатацию. Они бывают идентифицируемые и неидентифицируемые. В первом случае, это когда право на имущество интеллектуальной собственностью имеет долгий срок пользования.

Долгосрочные финансовые вложения – это внеоборотное имущество, которое принесет прибыль через определенное время. Например, инвестиции в ценные бумаги, собственные капиталы, другие предприятия.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

Внеоборотные активы

Строка баланса

Имущество, стоимость которого отражена в строке

Нематериальные активы

1110

По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…).

Результаты исследований и разработок

1120

По стр.: Дебетовое сальдо сч.04 “НМА” с/сч

“Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР.

Нематериальные поисковые активы (НПА)

1130

По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.).

Материальные поисковые активы (МПА)

1140

По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений.

Основные средства

1150

По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА).

Доходные вложения в материальные ценности

1160

По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг.

Финансовые вложения

1170

Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы.В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”.

Отложенные налоговые активы

1180

По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно. – Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах.– Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”.

– Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”.

– Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420.

Прочие внеоборотные активы

1190

По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса.

Учетная политика организации в части вложений во внеоборотные активы

Внеоборотные средства используют в производстве, но при этом не расходуют – речь идет об основных средствах компании, объектах и ценностях.

Бухгалтерский баланс начинается с главы I «Внеоборотные активы», которую разделяют на 8 групп по возможности отчуждения:

Ст. 1110 – НМА.

Нематериальные, но несут для компании определенную ценность. Это могут быть:

- знаки товаров или услуг;

- произведения литературы, искусства, научные труды;

- устройства, изобретения или создание полезных моделей;

- нововведения, ноу-хау, успехи в селекции;

- бренд, имидж компании, при условии, что он может выступать в роли объекта продажи.

Ст. 1120.

Достижения, полученные в процессе исследований и разработок, – при этом принимаются во внимание вложения, которые привели к результату. Здесь учитываются:

Здесь учитываются:

- размер активов, затраченных на покупку материальной базы;

- выплата зарплат сотрудникам и сервисным службам;

- отчисления социального характера (взносы, пр.);

- износ использованного оборудования;

- цена оборудования, приборов, оснастки, потребовавшихся для проведения работ;

- иные затраты.

Ст. 1130 – ОС.

Материальные ценности, которые компания применяла в производственных и руководящих целях более 12 месяцев.

Сюда входят:

- здания;

- другие постройки;

- вычислительная техника;

- оборудование для разного рода измерений;

- транспортные средства;

- инструментная основа;

- многолетние растения;

- животные, находящиеся в собственности фирмы.

Ст. 1150 – Денежные вложения компании.

Внеоборотные активы организации, размещенные в разделе «Денежные вложения компании», представляют собой инвестиции длительного характера, чей срок превышает 1 год. Их размер отображается на конец года с учетом корректировочных данных. Речь идет о:

- бумагах, представляющих материальную ценность;

- вливании средств в дочерние компании либо уставный капитал других фирм;

- займах другим организациям, вкладах по депозиту и дебиторской задолженности, которая приобретена в результате переуступки долга.

Ст. 1170 – Прочие.

Здесь фиксируется имущество, которое не подходит ни в одну из названных групп, при этом используется дольше одного года:

- вложения в другое внеоборотное имущество;

- траты, рассчитанные на будущий период, такие как паушальный платеж, предназначенный для оплаты франшизы;

- совокупный объем авансовых платежей, предназначенных для строительства объектов, входящих в имущество организации и внеоборотные активы.

Ст. 1100 – Итоговые показатели по разделу I.

Этот раздел предполагает расчет суммы средств по данной главе. Сведения приводят за три периода на последний день календарного года – отчетного, прошлого и позапрошлого.

Что такое внеоборотные активы предприятия

В любых предприятиях на бухгалтерском балансе числятся оборотные и внеоборотные активы (имущество), которые участвуют в производственном процессе, и без которых коммерческая деятельность неосуществима.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Под внеоборотными активами понимаются такие объекты имущества, для которых справедливы следующие утверждения:

- они применяются в ходе осуществления предпринимательской деятельности компании на протяжении более чем 12 месяцев;

- их стоимость переносится на цену готового товара (услуги, работы);

- они полезны коммерческой организации, приносят доход.

Группы вне- и оборотных активов Баланса включают в себя статьи бухгалтерского баланса (отдельные его строки). Статьи внеоборотных активов следующие:

- нематериальные активы (в нашей статье будет использовано сокращение – НМА);

- отложенные налоговые активы (ОНА);

- результаты исследований и разработок;

- финансовые вложения;

- не- и материальные поисковые активы (НПА, МПА – 2 отдельные статьи Баланса);

- доходные вложения в материальные ценности (сокр. МЦ);

- основные средства (ОС).

Рассмотрим каждую из статей внеоборотных активов в отдельности.

Анализ и управление внеоборотными активами предприятия

Анализ стоимости, состава и структуры внеоборотных активов осуществляется на основании данных бухучета и отчетности. В частности, информация на синтетических счетах учета отражает:

- стоимостные показатели активов (итоговое сальдо по счетам);

- структуру активов (сальдо по субсчетам);

- объем операций с объектами (обороты по счетам).

На основании раздела 1 балансе можно проанализировать структурные и стоимостные показатели активов на отчетную дату. Аналитическая информация является основанием для действий по контролю и управлением активами:

- Завышенный показатель стоимости ОС (строка 11-30 в балансе) при низком уровне производства дает основание для проведения инвентаризации. После детального анализа состава ОС руководство может принять решение о продаже ОС, а также ликвидации морально изношенных объектов.

- Данные по счету 08.8, а также информация в строке 11-20 позволяет проанализировать расходы на разработку активов.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).