Что такое внеоборотные активы в бухгалтерском балансе

Содержание:

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании

К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы

Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты. Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Специфика управления внеоборотными активами

Чтобы эффективно управлять внеоборотными активами, предприятие должно разработать и последовательно реализовать политику управления ими. Обычно ключевая роль отводится управлению основными средствами. При этом главная цель – обеспечить необходимый для ведения деятельности объем и оптимизировать структуру основных средств, выбрать лучшие формы и методы обновления оборудования, спланировать продуктивное использование основных средств.

Общую цель управления основными средствами можно разделить на следующие подцели:

- количественно и качественно оценить состояние основных фондов,

- выявить возможные резервы по совершенствованию использования основных фондов,

- оценить эффективность вариантов развития и изменения объектов основных фондов,

- выявить отклонения, узкие места, определить пути устранения ошибок.

Особенности управления внеоборотными активами обусловлены спецификой стоимостного кругооборота. Для внеоборотных активов принято выделять три основные стадии этого кругооборота:

- первая стадия – перенос части стоимости имеющихся у предприятия внеоборотных операционных активов на готовую продукцию в процессе использования. Этот процесс происходит на протяжении множества операционных циклов, пока отдельные виды активов не будут полностью изношены,

- вторая стадия – накопление износа активов в виде амортизационных фондов, которое производится при реализации продукции,

- третья стадия – использование средств из амортизационного фонда наряду с другими источниками собственных финансовых ресурсов для приобретение новых (инвестирование) или восстановление имеющихся (капитальный и текущий ремонт) активов.

Финансовый менеджмент в сфере управления внеоборотными активами реализуется для того, чтобы обеспечить своевременность их обновления, а также повысить эффективность использования

Требуется принимать во внимание, что отдельные виды внеоборотных активов имеют собственную специфику – в частности, выражающуюся в делении их на активные и пассивные

Процесс управления внеоборотными активами может быть представлен рядом этапов:

- проанализировать внеоборотные активы компании за предшествующий период,

- оптимизировать состав и стоимость внеоборотных активов,

- определить методологию начисления амортизации,

- определить потребность в обновлении активов,

- разработать план или программу мероприятий, позволяющих повысить эффективность использования внеоборотных активов,

- выбрать источники и формы финансирования обновления активов.

Таким образом, с учетом этапов управления и специфики внеоборотных активов, организации могут выявлять резервы для совершенствования использования активов, а также обеспечить предпочтительные темпы обновления и воспроизводства активов.

Анализ и примеры учета

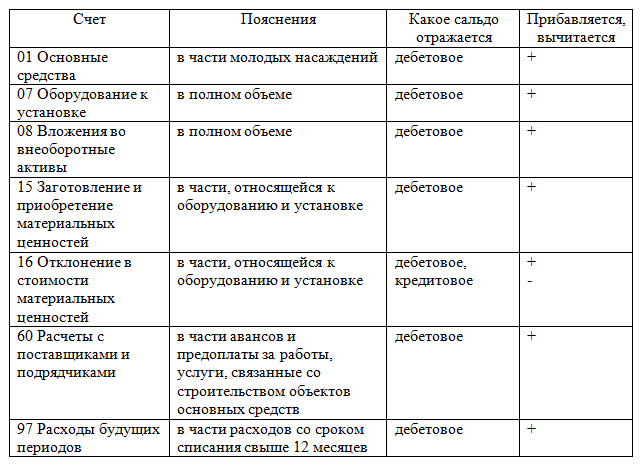

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб. В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб. Стоимость монтажа оборудования – 100 000 руб., в том числе НДС – 15 254,24 руб. Схема проводок будет выглядеть так:

| Дт | Кт | Сумма | Содержание операции |

|---|---|---|---|

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях. Если купили новое оборудование и ожидается его поставка строго в соответствии с условиями договора, то это положительная динамика. А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Что отражаем в строке 1190 баланса: Прочие внеоборотные активы

Строка 1190 «Прочие внеоборотные активы»

Главная/ Бухгалтерская отчетность/ Строка 1190 Внимание! Важная новость сайта!Расширение функций сайта. Запомните новый адрес. Строка 1190 бухгалтерской отчетности относится к балансу предприятия

Строка 1190 бухгалтерской отчетности относится к балансу предприятия.

Строка 1190 отражает информацию о прочих внеоборотных активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения в других строках раздела I баланса

Строка 1190

| Сальдо дебетовое по счету 01 «Основные средства»(субсчет «Молодые насаждения») | |

| плюс | |

| Сальдо дебетовое по счету 07 «Оборудование к установке» | |

| плюс | |

| Сальдо дебетовое по счету 08 «Вложения во внеоборотные активы» | |

| плюс | |

| Сальдо дебетовое по счету 15 «Заготовление и приобретение материальных ценностей»(в части, относящейся к оборудованию к установке) | |

| плюс/минус | |

| Сальдо по счету 16 «Отклонение в стоимости материальных ценностей»(в части, относящейся к оборудованию к установке) | |

| плюс | |

| Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками»(в части авансов и предоплаты за работы, услуги, связанные со строительством объектов основных средств) | |

| плюс | |

| Сальдо дебетовое по счету 97 «Расходы будущих периодов»(в части расходов со сроком списания свыше 12 месяцев |

К прочим внеоборотным активам организации относятся:

— оборудование, требующее монтажа и комплекты запчастей к нему.

Прочие внеоборотные активы

Монтаж — это введение в действие оборудования, связанное со сборкой его частей, и крепления к основанию (т.е. к несущим конструкциям зданий и сооружений);

— вложения во внеоборотные активы. Эти вложения учитываются на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы». Например — затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов нематериальных активов или основных средств, а также затраты на выполнение незавершенных НИОКР;

— расходы, относящиеся к будущим отчетным периодам. Эти расходы учитываются на счете 97 «Расходы будущих периодов». В качестве примеров можно привести расходы на освоение природных ресурсов, разовый платеж за право пользования результатами интеллектуальной деятельности и др.;

— стоимость многолетних насаждений, если они не достигли эксплуатационного возраста;

— суммы перечисленных авансов и предоплаты работ, услуг, связанных со строительством объектов ОС.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Прочие внеоборотные активы в балансе — что это такое

По строке 1190 отражается информация о прочих активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. Например:

(субсчет «Молодые насаждения»)

плюс

плюс

плюс

(в части, относящейся к оборудованию к установке)

плюс/минус

(в части, относящейся к оборудованию к установке)

плюс

(в части авансов и предоплаты за работы, услуги, связанные со строительством объектов ОС)

плюс

(в части расходов, со сроком списания свыше 12 месяцев)

К прочим внеоборотным активам организации могут относиться:

- оборудование, требующее монтажа, под которым понимают оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам и учитываемых на счете 97 «Расходы будущих периодов» (например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации);

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Что такое прочие оборотные активы в бухгалтерском балансе

Прочие оборотные активы – это те ресурсы компании, которые не были отнесены в основные строки раздела активов бухгалтерского баланса. Они отображаются в строке 1260.

Прочие оборотные активы включают в себя:

- Вырученные средства от продажи собственности, права на которую покупателем еще не получены. То есть сделка совершена, но документация не оформлена должным образом. Бухгалтер при таких операциях обычно делает примечание в программном продукте 1С.

- НДС, начисленный, но временно не учтенный. Условия, по которым выручка будет признана позже, прописаны в ПБУ 9/99.

- Сумма затраченных материальных ценностей предприятия и выявленной недостачи, по которым проводку временно сделать невозможно.

- Авансовые и акцизные активы, а также НДС по ним, возмещение которых перенесено на небольшой срок.

- Не предъявленная к оплате начисленная выручка.

- Сумма акцизных активов, которые приобретены с последующей продажей.

ВАЖНО! Источниками прочих оборотных активов могут быть как собственные средства, так и привлеченные или полученные путем займа у сторонних организаций

Корреспондирующие счета

Отражение оборотных средств является важным аспектом бухгалтерского учета. В процессе деятельности предприятия они полностью переходят в готовую продукцию, а в дальнейшем в денежные средства от реализации. Все этапы движения активов отражаются в балансе.

В прочие внеоборотные активы допустимо включать общей суммой те виды ресурсов, остаток которых незначителен и не играет существенной роли для оценки финансового состояния предприятия. Если же ресурсы могут повлиять на представление независимого аудитора, то их необходимо учитывать обособленно на соответствующих счетах.

Корреспондирующими счетами, остаток с которых может переноситься в строку 1260, являются:

- 08 – вложения во внеоборотные активы;

- 07 – оборудование к установке;

- 60 – расчеты с поставщиками и подрядчиками;

- 46 – выполненные этапы по незавершенным работам;

- 94 – недостачи и потери от порчи ценностей;

- 68 – расчеты по налогам и сборам;

- 97 – расходы будущих периодов;

- 76 – расчеты с разными дебиторами и кредиторами;

- 45 – товары отгруженные.

Примеры проводок

Для практического понимания основ учета разберем небольшой пример. ИП «Иванов» работает уже не первый год. В конце второго квартала ревизоры проводят инвентаризацию и выявляют сумму недостачи по продукции в размере 100 000 рублей. 50 000 рублей из этих денег было возмещено начальником цеха, а оставшиеся деньги остались в подвешенном состоянии.

Бухгалтером вышеописанная ситуация отображается следующим образом:

Дт 94 Кт 41 — 100 000 рублей – отражение недостачи, в которую входит и сумма удержания;

Дт 73.2 Кт 94 — 50 000 рублей – удержание с ответственного лица.

Когда главный бухгалтер будет сводить баланс года, в строке 1260 в составе прочих оборотных активов будет зафиксирована сумма в 50 000 рублей, которая не была учтена ранее.

Что означает увеличение и уменьшение значений прочих оборотных активов

Если анализировать оборотные активы, то будет выявлена динамика развития организации. Если оборотные активы увеличились, это может говорить о прибыльности производства и грамотном использовании денежных средств, а если уменьшились — указывать на проблемы предприятия. При этом анализировать нужно все оборотные активы, потому что проверять одну величину на выбор нецелесообразно. Чрезмерно высокие значения прочих ВА могут говорить об ошибках учета и неправильном отражении хозяйственных операций бухгалтером.

Что такое внеоборотные и оборотные активы организации

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база

Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход

Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям

Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах

На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Более детально о составляющих компонентах основных средств

Хотя с бухгалтерской точки зрения, как правило, они более-менее все идут по одной строке, всё же знать разнообразие необходимо, чтобы правильно классифицировать. Итак, выделяют:

- Здания. Под ними подразумеваются строительные объекты, которые предназначены для создания необходимых условий труда, проживания или производства. Каждое здание рассматривается по отдельности. Выделяют производственные постройки, торговые помещения (как подвид – места общественного питания), строения здравоохранения и культуры, жилищно-коммунальное хозяйство.

- Сооружения. Это объекты, которые предназначены для производственной деятельности и одновременно с этим не связаны со сменой предметов труда. К ним относят нефтяные скважины, плотины, автодороги, фонтаны, мосты, памятники.

- Машины и оборудование. Под этим подразумевают рабочие и силовые устройства, которые используются для воздействия на предметы труда и производства тепловой и электрической энергии. К первым можно отнести станки, ко вторым – турбины, трансформаторы, передвижные электростанции.

- Измерительные приборы. Под ними понимают лабораторные устройства.

- Вычислительная техника. Это объекты, задача которых – автоматизировать процессы посредством использования специальных компьютерных программ. К ним относят различную электронно-вычислительную технику и другую электроаппаратуру.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании

К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы

Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты. Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.