Как отражается кредиторская задолженность в бухгалтерском балансе

Содержание:

Кредиторские долги в бухгалтерской отчетности

Отражается задолженность при помощи проводок, соответствующих проведенным предприятием операциям. Как правило, это несколько проводок. Они включают в себя источник получения средств, начисление штрафов по долгу, выплату задолженности. Проводки будут зависеть от того, в результате каких операций образовался долг.

Как заполнить строку 1520 «Кредиторская задолженность»?

Займы

Займы, взятые в финансовых учреждениях, могут быть краткосрочными (выплаты нужно сделать в течение года) и долгосрочными (сроки на погашение займа составляют более года). Для каждого из видов займа предусмотрен свой счет:

- краткосрочные фиксируются на счете 66;

- долгосрочные – на счете 67.

Получение займа отражается на счетах КТ 66 либо 67. К данным счетам требуется создать субсчета. На них будут храниться данные о начисленных процентах. Возврат части займа отражает следующая проводка: ДТ 66 КТ 51.

Задолженность перед сотрудниками

Долг перед персоналом подразделяется на несколько разновидностей, каждая из которых отражается в бухгалтерских документах в отдельном порядке. К обязательствам по оплате труда относятся долги по следующим начислениям:

- пенсии;

- зарплаты;

- пособия;

- дивиденды по акциям.

Если обязательства касаются сотрудника, в учете используется счет КТ 70. Если же есть долг перед акционером, не входящим в штат предприятия, актуален счет КТ 75. Рассмотрим предполагаемые проводки:

- ДТ 20 КТ 70 – начисления сотрудникам;

- ДТ 70 КТ 50 – покрытие задолженности.

Для долгов по командировочным нужно использовать счет 71, а не 70. В остальном проводки будут аналогичными.

Финансовые обязательства компании, не входящие в перечни, перечисленные выше, будут отражены на счете КТ 73 «Расчеты с персоналом по прочим операциям».

Обязательства по налоговым отчислениям

Данные об уплате налогов содержатся на счете 68. Рассмотрим предполагаемые проводки:

- ДТ 90 КТ 68 – начисления;

- ДТ 68 КТ 19 – предоставление НДС для проведения вычета;

- ДТ 68 КТ 51 – совершение выплат.

Никаких субсчетов можно не создавать.

Расчеты с другими кредиторами

Обобщение информации по расчетам с кредиторами выполняется при помощи счета 76. На нем могут приводиться данные по следующим долгам:

- Личное и имущественное страхование.

- Финансовые претензии партнеров.

- Выплаты по исполнительному листу.

ВАЖНО! Если подобных категорий у предприятия много, создаются субсчета

Кредиторская задолженность

Кредиторская задолженность (не путать с кредитной) – это суммарные долги субъекта хозяйственной деятельности перед другими юридическими или физическими лицами, которые подлежат погашению в оговоренный договором срок. КЗ отражается в пассиве финансовой отчетности. Кредитором называется фирма или человек, предоставившие деньги или активы в долг. Говоря простыми словами: мы должны.

Кредиторская задолженность образуется в случае получения:

- аванса

- продукции в счет будущей оплаты

- займа

В состав КЗ включается начисленная, но еще не погашенная, задолженность перед:

- бюджетом по налогам и сборам

- сотрудниками по оплате труда

- держателями акций по начисленным дивидендам

Так же, как и дебиторский долг, КЗ бывает 4-х видов:

- текущая

- долгосрочная

- просроченная

- безнадежная

Текущая задолженность является нормальным показателем для предприятия. Зачастую она возникает из-за того, что начисления и оплата относятся к разным периодам.

Например, организация начислила заработную плату сотрудникам за март. Срок выплаты зарплаты в соответствии с коллективным договором установлен на 15 число месяца, следующего за месяцем начисления. В отчетности за 1 квартал, по состоянию на 31 марта, будет отражена КЗ по зарплате, относящаяся к текущим долгам.

Долгосрочная задолженность образуется в случае, если условиями договора предусмотрена оплата за поставленную продукцию в течение длительного периода. Например, компания приобрела дорогостоящее оборудование, и договорилась с поставщиком о рассрочке платежа на 2 года.

Просроченная задолженность возникает при несвоевременном погашении текущих или долгосрочных долгов. Наличие просроченной задолженности негативно для компании, так как за несвоевременную оплату могут начисляться штрафные санкции, прописанные в условиях договора, которые увеличат финансовую нагрузку на организацию.

Безнадежная задолженность возникает в тех же случаях, что и дебиторская. Если КЗ признана безнадежной к взысканию, то она списывается на финансовый результат, увеличивая прибыль компании. То есть, организация пользовалась деньгами кредитора и не вернула их, увеличив тем самым свой финансовый результат.

Если предприятие намеренно уклоняется от выплаты по своим обязательствам, то руководителя ждет ответственность, предусмотренная статьей 177 УК РФ, вплоть до лишения свободы, сроком до 2 лет.

Что такое кредиторская задолженность

Это когда мы должны

Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

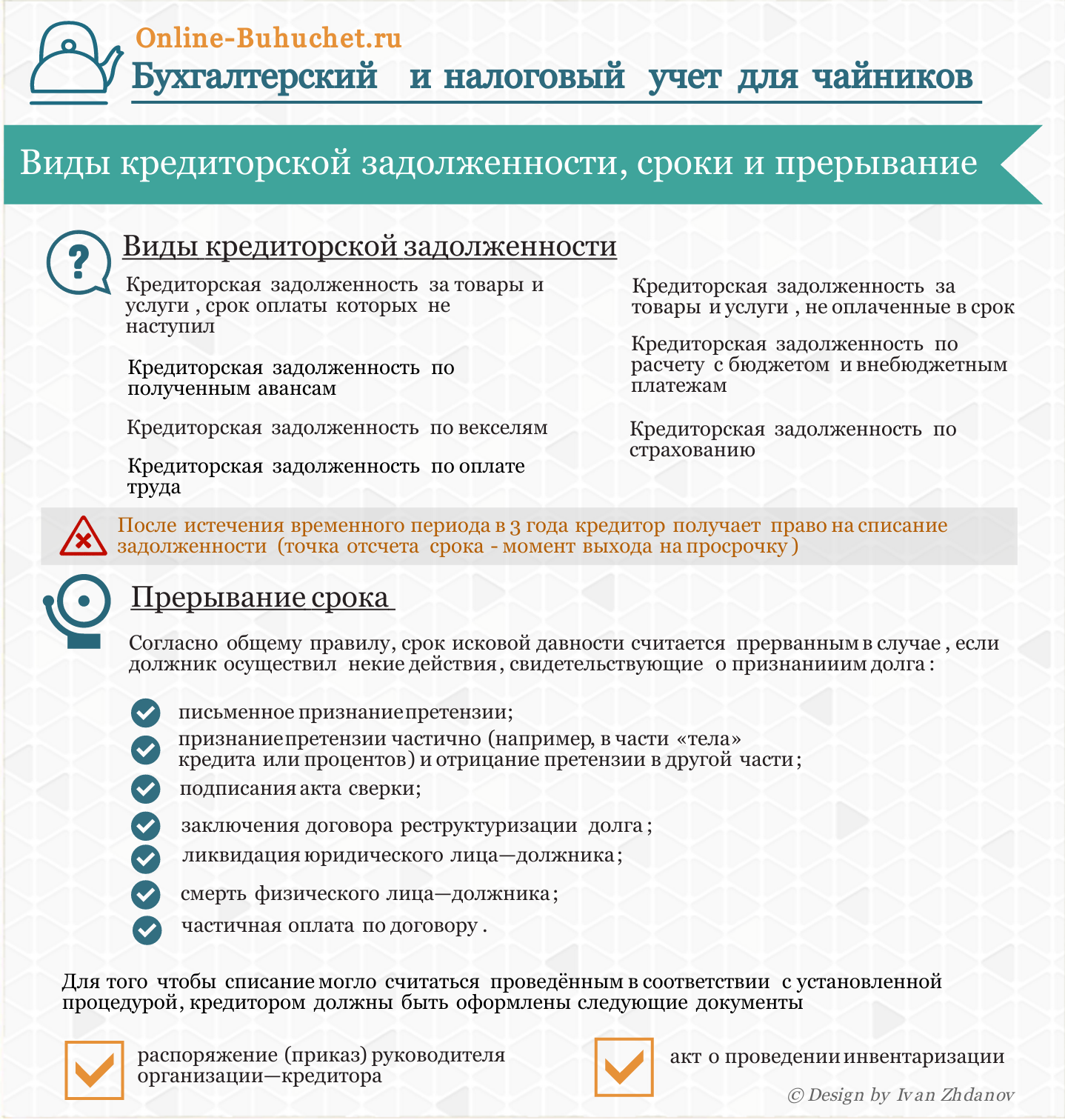

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

Учет при упрощенном режиме

Специализированная система налогообложения УСН применяется малыми компаниями, не требует особенного документального оформления проводок по учету кредиторской задолженности. Аналогично ОСНО погашенная кредиторка увеличивает доходы упрощенца, подлежит отражению в регистрах по плану счетов в момент возникновения соответствующих оснований, по порядковому номеру журнала регистрации.

При прощении долга налогоплательщик не признает ранее приобретенные товары, полученные услуги оплаченными и не включает их стоимость в состав затрат (статья 346.17 НК РФ). Исключение составляют покупки активов, кредиторка по которым закрывается после ликвидации взыскателя, данные суммы входят в расходы. Налоговая база определяется, как выручка минус затраты.

В налоговом учете также не уменьшат величину прибыли следующие списанные долги:

- Бюджетные налоги и штрафные санкции по ним.

- Страховые взносы.

- Обязательство перед учредителем, владеющим более половины акций.

- Дебиторка компании, в которой около 50% уставного капитала принадлежит должнику.

- Невостребованные дивиденды вкладчиков, инвесторов.

Не влияют на доходы фирмы на УСН суммы авансов выданных, по которым не были поставлены материалы, так как прибыль отражена при зачислении денежных средств. Признать внереализационную выручку упрощенец вправе в любой день отчетного периода, вплоть до его завершения. Налоговики потребуют корректировок деклараций, если своевременно не списать просроченные долги, а отразить проводки в последующих отчетах.

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Правовые основы переуступки

Главой 24 ГК РФ предусмотрено, что право требования выполнения тех или иных обязательств может быть передано кредитором другому лицу на основании договора цессии (уступки). Сторонами сделки являются:

- цедент — первоначальный кредитор, лицо, которое уступает обязательство;

- цессионарий — получатель обязательства.

При этом нет необходимости получения согласия должника. Его лишь нужно своевременно уведомить о произошедшей смене кредитора, чтобы должник своевременно и корректно сформировал проводки по переуступке права требования.

Если первоначально обязательство возникло исходя из договора, заключенного в письменной или нотариальной форме, то цессия должна быть оформлена также в обязательном порядке в соответствующей письменной форме.

В коммерческой деятельности наиболее часто встречаются переуступки следующих обязательств:

- задолженность покупателя за поставленный товар, продукцию, оказанные услуги;

- задолженность по договору займа;

- обязанность поставщика поставить товар, за который перечислен аванс от покупателя.

Договор цессии является возмездным и за покупку права требования долга цессионарий должен уплатить цеденту сумму, по которой совершена цессия.

Проводки у цессионария, цедента и должника имеют свою специфику. Рассмотрим для каждой стороны сделки, какие проводки по договору уступки права требования необходимо сформировать в учете.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

11 800 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

1 800 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

1 800 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

11 800 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

1 800 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

1 800 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

11 800 |

23 600 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

— |

11 800 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

— |

11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

11 800 |

11 800 |

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

- просроченную, договорной срок погашения которой уже истек,

- непросроченную, срок погашения которой еще не наступил.

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).