Форма п-2. сведения об инвестициях в нефинансовые активы

Содержание:

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

4000 ₽

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Форма П-4 статистика в 2018 году: инструкция по заполнению и новый бланк

Форма П-4 предназначена для представления в органы статистики сведений о численности и зарплате работников. В статье найдете новую форму П-4 в 2018 году, инструкцию по заполнению, а также ответы на вопросы – кто должен сдавать форму П-4 в Росстат, каких сотрудников включить в среднюю численность.

Форма П-4 – это отчет организаций о численности и заработной плате работников. С февраля 2018 года отчет П-4 нужно сдавать по новой форме, утвержденной приказом Росстата от 01.09.2017 №566.

Форму П-4 «Сведения о численности и заработной плате работников» сдают в свое территориальное отделение Росстата (ТОГС) все организации (коммерческие и некоммерческие) вне зависимости от вида деятельности. Это ответ на частый вопрос бухгалтеров, кто сдает форму П-4 в статистику.

Срок сдачи П-4 в 2018 году

- Сроки сдачи П-4 не позднее 15 числа после отчетного периода.

- Форму федерального статистического наблюдения № П-4 сдают ежемесячно организации, у которых средняя численность сотрудников больше 15 человек, включая совместителей и работников по договорам гражданско-правового характера.

- Если численность сотрудников меньше 15 человек, организации отчитываются по форме П-4 ежеквартально.

Всегда актуальную форму отчета П-4 смотрите в базе форм Системы Госфинансы.

Способы представления формы П-4

Сдавать форму П-4 можно как на бумаге, так и в электронном виде.

Если организация выбрала бумажный способ, то форма П-4 может быть представлена в статистику руководителем (уполномоченным лицом) или направлена по почте с описью вложения и уведомлением о вручении. При личной сдаче П-4 в отделение статистики датой представления отчета будет день его передачи в Росстат. При отправке отчета по почте, дата представления – день отправки почтового отправления.

Если бухгалтер сдает форму П-4 в электронном виде, это можно сделать, направив отчет по ТКС или через систему Web-сбор, которую можно найти на сайте своего ТОГС. Дата представления отчета – день отправки по ТКС.

Новая форма П-4 – статистика 2018 год: инструкция по заполнению

Инструкция по заполнению Сведений о численности и заработной плате работников П-4 с 2018 года утверждена приказом Росстата от 22.11.2017 № 772.

Форма статотчетности П-4 состоит из титульного листа и таблицы, на заполнении которой и остановимся. В графах 1-4 отразите среднюю численность сотрудников за отчетный период. Как рассчитать численность для формы П-4? В нее включите:

- среднесписочную численность основных сотрудников,

- среднюю численность исполнителей по гражданско-правовым договорам. Таких исполнителей учитывают в течение всего периода действия договора,

- среднюю численность внешних совместителей. Их учитывают пропорционально отработанному времени. Для этого продолжительность рабочего дня внешнего совместителя делят на стандартную продолжительность рабочего дня по этой должности.

В графах с 5-й по 11-ю отразите следующие показатели:

- фонд заработной платы сотрудников,

- сумму выплат социального характера;

- количество отработанных человеко-часов. Расчет человеко-часов в форме П-4 включите фактически отработанные сотрудниками часы. Учтите также сверхурочные, работу в праздники и выходные дни.

Учитывайте особые правила заполнения формы П-4 статистика 2018:

- Если у организации есть обособленные подразделения, форму П-4 нужно заполнить отдельно по каждому ОП и по самой организации без учета подразделений.

- Если организация или ее обособленное подразделение в отчетном периоде не начисляли зарплату и не производили другие выплаты, форму П-4 за этот период все равно нужно представить, указывая данные лишь о численности персонала.

Когда заполняете отчет, отработанные человеко-часы считайте одинаково как по основным работникам, так и по совместителям. А сотрудников, работавших неполное рабочее время по инициативе работодателя, учитывают в среднесписочной численности как целые единицы.

Если с сотрудником заключен договор гражданско-правового характера, отразите его в графах 1, 4, 7 и 10. Если сотрудник является внешним совместителем и с ним заключен трудовой договор – в графах 1, 3, 6, 7, 9 и 11.

Для отчета в 2021 году применяем новый бланк

- имеют среднюю численность работников в течение двух предыдущих лет более 15 человек, включая работающих по совместительству и договорам ГПХ, и(или) годовой оборот в этот период превышает 800 миллионов рублей;

- владеют лицензией на добычу полезных ископаемых, без какой-либо привязки к средней численности работников и объему оборота;

- зарегистрированы в текущем или предыдущем году, без привязки к средней численности работников и объему оборота;

- прошли реорганизацию в текущем или предыдущем году, независимо от средней численности и объема оборота.

Обратите внимание, что требования по сдаче статотчетности ложатся на все перечисленные субъекты, независимо от видов деятельности и форм собственности, освобождены от этой обязанности только субъекты МСП. Помимо этого, чиновники внесли технические правки в сам формуляр

Например, скорректированы наименования некоторых строк на титульном листе и в табличной части отчетности. Остальные основные позиции остались прежними. Не изменилась инструкция по заполнению формы П-4 в статистику для юридических лиц

Помимо этого, чиновники внесли технические правки в сам формуляр. Например, скорректированы наименования некоторых строк на титульном листе и в табличной части отчетности. Остальные основные позиции остались прежними. Не изменилась инструкция по заполнению формы П-4 в статистику для юридических лиц.

, чтобы прочитать.

Кто сдает отчет о численности работников и заработной плате

Отчетность о численности работников и их заработной плате сдают:

- представители среднего и крупного бизнеса и их обособленные подразделения;

- государственные организации;

- временно неработающие организации — на общих основаниях с указанием, с какого времени они не работают;

- организации-банкроты до момента внесения в ЕГРЮЛ записи о ликвидации.

Избавлены от обязанности направлять в органы статистики форму П-4:

- индивидуальные предприниматели;

- представители малого бизнеса;

- общественные организации;

- кооперативы.

ВАЖНО!

Удостовериться в обязанности отчитываться работодателю легко на сайте Росстата с помощью специального сервиса. Нужны ИНН и название организации.. Из этого видно, чем П-4 отличается от П-4 (НЗ), — составом отчетных сведений и респондентами

Из этого видно, чем П-4 отличается от П-4 (НЗ), — составом отчетных сведений и респондентами.

Сроки и способы подачи П-4 в статистику

В зависимости от среднесписочного количества сотрудников, статистическая форма П-4 в 2021 году бывает:

| Периодичность отчета | Условия |

| Квартальная | Если в компании в течение двух предыдущих лет средняя численность не превышает 15 человек, включая совместителей и работающих по договорам гражданско-правового характера, и оборот за указанный период не превысил 800 миллионов рублей, то отчет сдавайте ежеквартально до 15 числа месяца, следующего за отчетным кварталом |

| Ежемесячная | Остальные компании из перечня, установленного Росстатом в Приказе от 24.07.2020 №412, обязаны сдавать П-4 ежемесячно. Например, если на предприятии в течение двух предшествующих лет работают больше 15 сотрудников, то форма сдается ежемесячно до 15 числа месяца, следующего за отчетным |

ВАЖНО!

Если последняя дата сдачи выпадает на выходной или праздничный день, срок сдачи отчета в статистику в 2021 году переносится на ближайший рабочий день.

Организации, имеющие обособленные подразделения, должны подавать отчет по всей фирме и по каждому подразделению. Не удивляйтесь, что за отчет П-4 в Росстат для филиалов — он сдается на основном бланке по месту регистрации обособленного подразделения, за исключением тех случаев, когда деятельность ведется по другому адресу. Тогда он подается по месту работы предприятия.

Сдают статформу П-4 одним из трех способов:

- Лично или через представителя в региональном отделении Росстата.

- Заказным письмом с описью документов.

- Посредством сети Интернет с использованием электронной подписи.

Сроки представления П-4

Сроки и периоды представления П-4 связаны со средней численностью персонала компании и годовым оборотом за 2 предыдущих года. При этом в расчет средней численности включаются как основной персонал, так и совместители и работники, с которыми оформлены ГПХ договоры.

Согласно этим условиям:

- П-4 сдается каждый месяц не позже 15-го числа месяца, следующего за отчетным, если средняя численность персонала больше 15 чел. и годовой оборот больше 800 млн. руб.;

- П-4 сдается каждый квартал не позже 15-го числа месяца, следующего за отчетным кварталом, если средняя численность персонала не больше 15 чел. и годовой оборот не больше 800 млн. руб.

Исключением из этого правила являются компании с лицензией на добычу полезных ископаемых, а также те организации, которые созданы или реорганизованы в 2019 или 2020 году. Данные субъекты обязаны представлять П-4 каждый месяц не позже 15-го числа месяца, следующего за отчетным. На них не распространяются условия по численности персонала и годовому обороту.

Внимание! Отчет П-4 за август 2020 г. сдается в срок до 15 сентября

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Продолжение таблицы №1: сведения о заработной плате

Во второй таблице в графах 5 и 6 указывается количество фактически отработанных человеко-часов. Не учитывается только то время, когда сотрудник находился в отпуске, на курсах повышения квалификации с отрывом от производства или находился на листке временной нетрудоспособности. Графы с 7 по 10 предназначены для указания сведений о фонде начисленной заработной платы. Выплаты социального характера отражаются в графе 11.

Пример заполнения месячной формы П-4 за март 2021 года:

ВАЖНО!

Приказом Росстата от 24.07.2020 №412, начиная с месячного отчета за январь 2021-го, введена новая форма П-4.

Какие установлены сроки сдачи

Отчет предоставляется один раз в год не позднее 1 апреля года, следующего за отчетным, значит, срок сдачи П-2 (инвест) в 2021 году за 2020 год — 01.04.2021.

Подробнее: о штрафах за непредоставление статотчетности.

Кроме годового отчета об инвестиционной деятельности, респонденты предоставляют квартальный отчет П-2 «Сведения об инвестициях в нефинансовые активы». Его необходимо сдать не позднее 20 числа месяца, следующего за отчетным кварталом. Отличия П-2 и П-2 (инвест) заключаются в объеме отражаемой информации: квартальный отчет менее детализированный, содержит меньше показателей.

ВАЖНО!

Организации, не относящиеся к субъектам малого предпринимательства, обязаны предоставлять оба отчета.

Заполнение графы 2

Согласно п. 78 Указаний N 428 среднесписочная численность работников за месяц высчитывается путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Отметим, что численность списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд такая численность за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В силу п. 79 Указаний N 428 в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, и работавшие собственники организаций, получавшие заработную плату в данной организации.

В ней учитываются и фактически работающие, и отсутствующие на работе по каким-либо причинам.

Обращаем ваше внимание на п. 80 Указаний N 428, которым установлен перечень сотрудников, которые не включаются в списочную численность, а именно:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций, а также лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации — исключаются из списочной численности работников с первого дня невыхода на работу;

- собственники данной организации, не получающие заработную плату;

- члены кооператива, не заключившие трудовых договоров с организацией;

- адвокаты;

- военнослужащие при исполнении ими обязанностей военной службы.

Обратите внимание! Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явки на работу (п. 81.2 Указаний N 428)

Помимо прочего, есть некоторые категории работников, которые включаются в списочную численность, но при этом должны быть исключены из среднесписочной численности.

Данные категории работников установлены п. 81.1 Указаний N 428:

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в силу законодательства РФ.

К сведению. Лица, работавшие неполное рабочее время в соответствии с трудовым договором и штатным расписанием или переведенные с письменного согласия работника на работу в режиме неполного рабочего времени, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (п. 81.3 Указаний N 428).

Форма П-4: что это за отчет и кто его сдает

Последние несколько лет наниматели сдают в Росстат сведения о численности работников и их заработной плате. В текущем году компании обязаны использовать бланк, предусмотренный приказом Росстата №404 от 15.07.2019, а инструкция по заполнению новой формы П-4 статистика содержится в приказе №711 от 27.11.2019.

Отчетность о численности работников и их заработной плате сдают:

- юрлица, задействованные в среднем и крупном бизнесе, включая каждый филиал компании;

- государственные организации;

- временно неработающие организации — на общих основаниях с указанием, с какого времени они не работают;

- организации-банкроты до момента внесения в ЕГРЮЛ записи о ликвидации.

Существуют организации, которым статистическая форма П-4 на 2020 год не нужна. Документ в службу статистического учета не передают:

- фирмы, занятые в малом бизнесе;

- общественные организации;

- кооперативы;

- ИП.

ВАЖНО!

Предварительно возможность непредставления отчета необходимо согласовать с Росстатом.

Пошаговая инструкция по заполнению

Правила, которых нужно придерживаться при оформлении бумаги, имеют обязательный характер (Приказ Росстата №379).

Титульный лист

На титульном листе указывается полное официальное название компании (в точном соответствии с тем, как оно значится в учредительных документах). Рядом указывается сокращенное название, если оно есть. Здесь же прописывается адрес, который должен указываться вместе с индексом. Приоритет отдается фактическому адресу. То есть если юридический отличается от физического расположения организации, он не учитывается.

Код по виду осуществляемой деятельности ставится согласно классификации, которая принята по ОКПО. При этом вся информация о сотрудниках (т.е. численность и заработная плата)

Основная часть

Далее заполняется табличная часть отчетного документа. Все рекомендации касаются списочного состава – т.е. абсолютно всех сотрудников (в том числе на неполной занятости, совместителей, сотрудничающих по гражданско-правовому договору и т.п.). Комментарий по каждой строке представлен в таблице.

| строка | правила заполнения |

| 1 | Прописывается количество всех работников, в том числе принятых на несколько дней (т.е. списочный состав), которые трудятся на неполной ставке (причем именно по инициативе работодателя). Например, при вынужденном переходе на неполный рабочий день в связи с экономическими причинами. При этом если за отчетный месяц (или квартал) одного и того же сотрудника переводили на неполное рабочее время 2 и более раз, его все равно учитывают однократно (как единицу). |

| 2 | Здесь пишется общее количество сотрудников, которые трудятся на неполной ставке по соглашению, подписанному с администрацией компании. При этом не имеет значения, когда это соглашение было оформлено – с самого начала трудоустройства или на каком-то этапе трудовых отношений. В отношении сотрудников, которых несколько раз переводили на неполную ставку, действует то же правило: их учитывают однократно (как единица). Если сотрудники работают неполный день во время отпуска, положенного в связи с уходом за родившимся ребенком, они тоже учитываются в этой графе. |

| 3 | Здесь подсчитывается количество сотрудников, которые не работают в течение всего рабочего дня, причем причины связаны с работодателем, а не их желанием (например, недостаточно оборудованное место, нарушение условий труда). К этим же причинам относятся и форс-мажорные факторы, которые объективно никто не мог предвидеть (например, аварии, сбои в электроснабжении, наводнения и т.п.). В случае, когда 1 сотрудник получил 2 и более дней простоя, его учитывают только однократно (как единицу). |

| 5 | Здесь указывается количество сотрудников, которые согласовали с работодателем отпуск без содержания. Причем не имеет значения, по чьей инициативе был организован отпуск – самого сотрудника или администрации. Продолжительность отпуска равно как и основания его предоставления не имеют значения. Если за отчетный период работник получил 2 отпуска и более, он все равно учитывается как единица. |

| 6 | Здесь учитываются сотрудники, которые поступили на работу в данный отчетный период. Причем не имеет значения форма поступления – вновь трудоустроенный гражданин или сотрудник, переведенный из другого филиала или подразделения. |

| 7 | В этой строке указывается общее количество сотрудников, которые заняли должности на вновь созданных местах (например, вследствие увеличения предприятия, оптимизации производственных процессов, добавления количества смен и т.п.). Однако здесь не учитываются места, которые образовались в результате ликвидации предприятия или его отдельного подразделения. Таким образом, если работника формально уволили и вновь приняли на работу, он в данной строке не отражается. |

| 8 | Здесь отражаются только те сотрудники, которые отработали в последний день квартала, и он стал для низ последним (увольняются с этого дня). |

| 9 | Общее количество сотрудников, которые уволились по соглашению сторон. |

| 10 | Общее количество сотрудников, которые уволили в связи с сокращением. |

| 12 | Здесь указывается общее количество сотрудников, которые уволились по собственному желанию. |

| 13 | Наконец, здесь отражается общее количество всех работников – т.е. собственно списочная численность. |

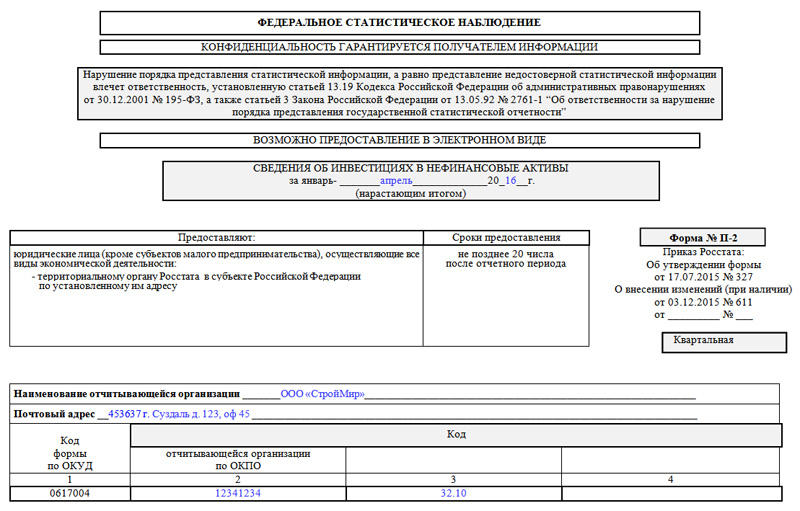

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

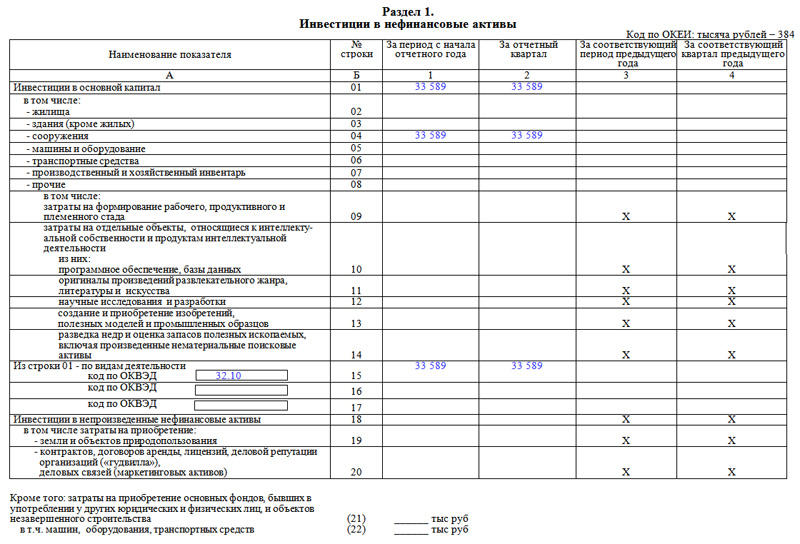

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

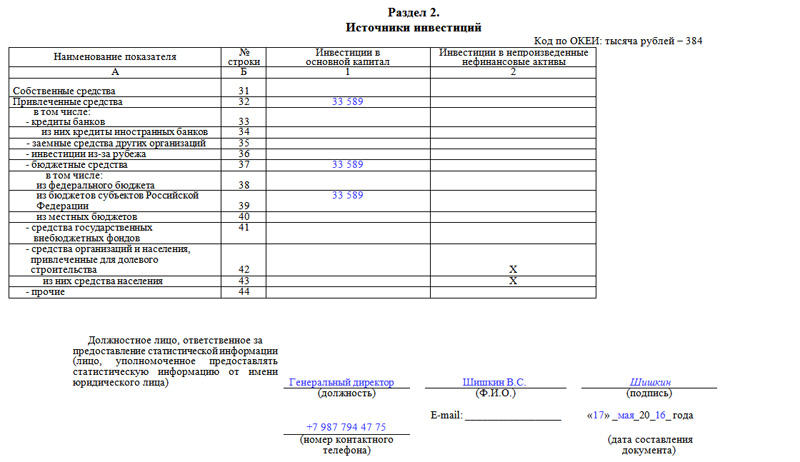

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.