Топ-10 экспортных товаров, которыми казахстан торгует с партнёрами по еаэс (инфографика)

Содержание:

Объяснение основных понятий и применение нулевой ставки НДС

Исходя из Соглашения (перечень основных терминов объясняет первая статья), экспортом товара признается вывоз продуктов и оборудования, реализацией которого занимается налогоплательщик, с территории одного государства в другое, находящееся в пределах Таможенного Союза.

В соответствии с пунктом один статьи первой Протокола, при отправке товара в другую страну применяется нулевая ставка НДС (при экспорте в Казахстан в том числе), но только при условии, что будет предоставлена налоговая декларация в налоговый орган. Для подтверждения этой ставки используют статью первую пункт второй.

Предоставить статистическую форму

Отчитаться нужно не только в налоговую, но и в таможню своего региона. Для этого предприниматели отправляют статистическую форму учета перемещения товаров.

Форму подают, если:

- заключили договор о ввозе товаров;

- договор заключил представитель;

- если сделки не было, но оформили право распоряжаться товарами.

Как заполнить форму — на сайте таможни

Рассказываем, как заполнить:

Что писать

Вся первая строка

Не трогаем, ее заполняют на таможне

Продавец

Покупатель

Указываем название компаний, их контакты. После N пишем КПП, ИНН или ОГРН — и так потом во всей форме

Лицо, ответственное за финансовое урегулирование

При импорте это предприниматель, который ввозит товар. Указываем название компании и контакты

Направление перемещения

ИМ. Это импорт

Торгующая сторона

Страна отправления

Страна происхождения

Пишем название и код страны партнера. Код Белоруссии — 112, Казахстана — 398

Страна назначения

Заполняется только при экспорте, пропускаем

Код валюты и общая стоимость товара

Код рубля — 643, а общую стоимость берем из счета

Вид транспорта на границе

Документы

Реквизиты договора, счетов, товаросопроводительного документа

Блок о товаре

Описание товара и стоимость берем из документов, пишем в рублях. Порядковый номер товара берем из декларации на товары, а код —

Статистическая стоимость товара

Стоимость товара плюс расходы по доставке до границы. Таких граф две, пишем по курсу на дату отгрузки или получения товара

Масса нетто

Вес без упаковки

Дополнительные единицы

Смотрим в Едином таможенном тарифе, но на определенный товар их может и не быть

Дополнительные сведения

Если везем товар, чтобы переработать в России, например, отремонтировать товар — 01;

Везем продукт переработки. Это товар, который ранее вывезли, чтобы переработать — 03;

Везем в аренду по договору лизинга — 04

Декларация на товары

Номер декларации на товар и номер товара из нее

Отчетный период

Месяц и год отгрузки или получения товара

Контакты заявителя

Наименование, ИНН, КПП, ОГРН, адрес;

ФИО, должность, телефон, адрес электронной почты, кто заполнил форму

Форму предоставляют в течение 7 дней с момента получения товара. Если декларацию подают регулярно, есть время до 7 числа следующего месяца. Подать форму можно на сайте таможни с помощью цифровой подписи и без нее. Если подписи нет, дополнительно предоставляют бумажную копию.

Учет входного НДС по экспорту в Казахстан

Налог, заявленный поставщиками товаров, которые позже вывозятся в Казахстан, зачитывается в виде вычета, уменьшающего итоговый НДС к перечислению.

Данная операция возможна, если поставщик передал с/ф, в котором отдельной графой фигурирует величина добавленного налога. По товарам, приобретенным после 01.07.16, эта сумма принимается к вычету после принятия их к учету.

Входной налог по, так называемым, сырьевым товарам, обозначенным в абз.3п.10 ст.165 НК РФ, принимается к вычету на день расчета базы для исчисления добавленного налога, определенный ст.167. В отношении рассматриваемых операций этот момент будет соответствовать последнему дню квартала, когда подготовлен пакет документов, подтверждающих возможность использования нулевой ставки. Если же документы не собраны, то день вычисления базы будет соответствовать дате отгрузки.

Указанные выше правила, прописанные для сырьевых товаров, справедливы также в отношении ценностей, услуг, работ, приобретенных и принятых к учету до 01.07.16.

Момент принятия входного НДС к вычету по товарам, услугам, работам, предназначенным для экспорта:

| До 01.07.16 | С 01.07.16 | |

| Товары | В момент исчисления базы для добавленного налога:

|

В квартале принятия к учету. Обязательное условие – наличие счета-фактуры. |

| Услуги, работы | ||

| Сырьевые товары | В момент определения налоговой базы:

|

В том квартале, когда экспортер воспользовался правом на вычет, он имеет превышение налоговой добавленной суммы к возмещению над суммой к уплате. То есть налоговая в данной ситуация должна возместить налог, величина к возмещению прописывается в декларации по НДС в 1-ом разделе поле 050.

Процедура возмещения стандартная. Налог может быть зачтен в счет иных налогов федерального значения, в счет штрафов, пени, недоимок по добавленному налогу. При этом можно подать заявление с указанием, каким образом нужно произвести зачет. Если такое заявление подано не будет, то налоговики самостоятельно произведут зачет.

Также возможно зачесть возмещаемую величину в счет предстоящих платежей по НДС.

Если есть потребность получить данную сумму в денежном виде, то в налоговую надлежит подать заявление с соответствующей просьбой, чтобы налоговики не произвели зачет в размере возмещаемой суммы самостоятельно.

Представление Декларации по НДС за 1 кв. в ИФНС

Подтвержденная экспортная реализация, вычет входящего НДС, относящийся к ней, а также сумма восстановленного НДС и налога, начисленного ранее при неподтверждении экспорта, отражаются в декларации по НДС за 1 квартал. В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего». PDF

Сумма заполняется автоматически. Из этой графы надо в ручном режиме исключить сумму восстановленного НДС, которая относится к подтверждаемому экспорту, и отразить данные в стр. 050 Раздел 4.

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 — код операции 1011422 «Реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции.

- стр. 020 — налоговая база по НДС.

- стр. 030 «Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: сумма НДС, принятая к вычету.

стр. 040 — «Сумма налога, ранее исчисленная по операциям, обоснованность применения налоговой ставки 0 процентов по которой ранее не была подтверждена»:

- сумма НДС, начисленная при неподтверждении экспорта (вручную).

стр. 050 — «Сумма налога, ранее принятая к вычету и подлежащая восстановлению»:

- сумма НДС, подлежащая восстановлению (вручную).

В Разделе 8 «Сведения из книги покупок»:

- данные счета-фактуры, составленного при начислении НДС по ставке 18% по неподтвержденной экспортной отгрузке, код вида операции «»;

- счета-фактура полученные, по которым восстановленный НДС принят к вычету при подтверждении экспорта, код вида операции «».

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации, код вида операции «»;

- счет-фактура полученный, по которому НДС восстановлен при подтверждении экспорта, код вида операции «».

- При подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена».

- Вычет входящего НДС по экспорту сырьевых товаров отражается в Разделе 4 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету в момент определения налоговой (п. 3 ст. 172 НК РФ). В нашем примере вычет НДС применен в 1 квартале, когда экспорт подтвержден с опозданием.

Срок сдачи декларации по НДС для экспортеров общий — до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина РФ от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно (когда пакет собран и срок сбора документов истек). Момент определения налоговой базы в данном случае — последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Вычет НДС при экспорте в Казахстан

Если Вы экспортируете товары в Казахстан, то Вы также можете претендовать на возврат сумму налога, уплаченного исполнителям и поставщикам по работам и товарам, участвующих в процедуре экспорта.

Условия возврата НДС

Как и в ситуации применения нулевой ставки, вычет можно получить только при подтверждении факта экспорта в Казахстан. Перечень документов и процедура – аналогична той, что применяется для получения нулевой ставки. При этом Вам следует учесть:

- Пакет документов следует дополнить счетами-фактурами, которые Ваша фирма получила от исполнителей. Позаботьтесь о том, чтобы проконтролировать правильность оформления всех полученных Вами документов;

- Оформляя декларацию, заполните раздел 5, а также дополните раздел 4 информацией о вычетах.

Относительно последнего пункта уточним: в строке 30 следует указать сумму вычетов по каждой операции отдельно. Если сумма НДС подлежит возмещению, то это стоит указать в строке 120. Напомним, что возместить налог Вы можете при превышении вычетов НДС от суммы налога к уплате, и только в случае, если у Вашей фирмы нет долгов по налогам.

Налоговую базу для вычета рассчитайте так: определите сумму НДС по товарам, используемых при экспорте в Казахстан, на последний день отчетного квартала. Период, в котором был собран полный пакет документов для подачи ФНС, в данном случае признается отчетным кварталом. Сумма НДС, определенная таким образом, и будет считаться принятой к вычету.

Подавать заявку на вычет НДС стоит вместе с документами для подтверждения экспорта в Казахстан. Декларацию также подавайте консолидировано: укажите в документе как право на нулевую ставку, так и на вычеты. От ФНС Вы получите общее уведомление относительно права на нулевую ставку и вычеты.

Рассчитываем сумму возврата

Российская фирма «Старт» продает товары (запчасти для сельхозтехники) как внутри страны, так и реализует часть продукции казахскому партеру – компании «Глобал».

В ноябре 2016 «Старт» реализовал запчастей на сумму 945.794 руб., НДС 144.274 руб. Из этой суммы в пользу компании «Глобал» отгружено запчастей на сумму 501.600 руб.

В учете «Старта» отражен входной НДС от всей реализации – 71.300 руб.

Рассчитывая сумму к вычету для экспорта казахской компании «Глобал», бухгалтер «Старта» определил долю экспорта в общем объеме выручки:

501.600 руб. / (945.794 руб. – 144.274 руб.) = 0,64.

Таким образом, вычет по экспорту отражен в сумме:

71.300 руб. * 0,64 = 45.632 руб.

Отражаем вычет в учете

18.11.16 партия металлопроката экспортирована казахской компании «ГлавСтрой»:

- Цена поставки 1.204.600 руб.;

- «МеталлСтрой» отгрузил товар 12.11.16;

- Оплата от «ГлавСтрой» поступила 17.11.16;

- Продажные расходы составили 41.520 руб.

02.12.16 бухгалтер «МегаСтрой» подал в ФНС документа на подтверждение ставки 0% по НДС и получение вычета. 28.12.16 факт экспорта был подтвержден.

В учете бухгалтер «МеталлСтрой» сделал такие записи:

| Дата | Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 14.11.16 | 41 | 60 | На склад «МегаСтрой» поступила партия металлопроката (941.200 руб. – 143.573 руб.) | 767.627 руб. | Товарная накладная |

| 14.11.16 | 19 | 60 | Учтен НДС по приобретенному металлопрокату | 143.573 руб. | Счет-фактура |

| 14.11.16 | 60 | 51 | Поставщику перечислена сумма по договору купли-продажи металлопроката | 941.200 руб. | Платежное поручение |

| 12.11.16 | 62 | 90.1 | Учтена сумма выручки по договору экспорта в Казахстан | 1.204.600 руб. | Экспортное соглашение |

| 12.11.16 | 90.2 | 41 | В составе расходов учтена стоимость приобретения металлопроката | 767.627 руб. | Товарная накладная, договор купли-продажи |

| 12.11.16 | 90.2 | 44 | В составе расходов учтены продажные затраты | 41.520 руб. | Акты, счета, накладные |

| 17.11.16 | 51 | 62 | На счет «МегаСтрой» зачислены средства от казахской компании «ГлавСтрой» в счет уплаты за металлопрокат | 1.204.600 руб. | Банковская выписка |

| 28.12.16 | 68 НДС | 19 | Сумма НДС от цены приобретения металлопроката принята к вычету | 143.573 руб. | Налоговое уведомление, декларация, заявление |

Порядок подтверждения права на 0%

Чтобы применить к вывозимым из РФ ценностям ставку 0 %, нужно собрать комплект документации, перечень которой строго определен Протоколом, после чего направить подготовленный комплект в налоговую не позднее 180-того дня с даты фактической отгрузки ТМЦ. Дни берутся календарные.

Сам список документов перечислен в п.4 Протокола, а порядок, сроки и место их передачи в ФНС в п.5 Протокола.

Данные утверждения справедливы в отношении экспорта с российской территории в Казахстан. Эти страны относятся к членам ЕАЭС, между которыми заключен договор, устанавливающий особые правила взаимодействия в торговых вопросах. Указанный выше Протокол выступает приложением к заключенному между участниками ЕАЭС договору.

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

Учет входного НДС по экспорту в Казахстан

Налог, заявленный поставщиками товаров, которые позже вывозятся в Казахстан, зачитывается в виде вычета, уменьшающего итоговый НДС к перечислению.

Данная операция возможна, если поставщик передал с/ф, в котором отдельной графой фигурирует величина добавленного налога. По товарам, приобретенным после 01.07.16, эта сумма принимается к вычету после принятия их к учету.

Входной налог по, так называемым, сырьевым товарам, обозначенным в абз.3п.10 ст.165 НК РФ, принимается к вычету на день расчета базы для исчисления добавленного налога, определенный ст.167. В отношении рассматриваемых операций этот момент будет соответствовать последнему дню квартала, когда подготовлен пакет документов, подтверждающих возможность использования нулевой ставки. Если же документы не собраны, то день вычисления базы будет соответствовать дате отгрузки.

Указанные выше правила, прописанные для сырьевых товаров, справедливы также в отношении ценностей, услуг, работ, приобретенных и принятых к учету до 01.07.16.

Момент принятия входного НДС к вычету по товарам, услугам, работам, предназначенным для экспорта:

| До 01.07.16 | С 01.07.16 | |

| Товары | В момент исчисления базы для добавленного налога:

|

В квартале принятия к учету.

Обязательное условие – наличие счета-фактуры. |

| Услуги, работы | ||

| Сырьевые товары | В момент определения налоговой базы:

|

В том квартале, когда экспортер воспользовался правом на вычет, он имеет превышение налоговой добавленной суммы к возмещению над суммой к уплате. То есть налоговая в данной ситуация должна возместить налог, величина к возмещению прописывается в декларации по НДС в 1-ом разделе поле 050.

Процедура возмещения стандартная. Налог может быть зачтен в счет иных налогов федерального значения, в счет штрафов, пени, недоимок по добавленному налогу. При этом можно подать заявление с указанием, каким образом нужно произвести зачет. Если такое заявление подано не будет, то налоговики самостоятельно произведут зачет.

Также возможно зачесть возмещаемую величину в счет предстоящих платежей по НДС.

Если есть потребность получить данную сумму в денежном виде, то в налоговую надлежит подать заявление с соответствующей просьбой, чтобы налоговики не произвели зачет в размере возмещаемой суммы самостоятельно.

Услуги, работы, лицензионные платежи

При оказании услуг (работ) от лица российской компании, налогообложение доходов, по аналогии с торговой деятельностью, зависит от возникновения постоянного учреждения на территории Казахстана. Порядок же обложение налогом на добавленную стоимость определяется исходя из места реализации услуг. Оба названных фактора зависят от видов деятельности, реализуемых компанией.

1. Строительные и монтажные работы в Казахстане. Шефмонтаж

В отношении работ данного вида Конвенция об устранении двойного налогообложения отдельно указывает, что для возникновения постоянного учреждения строительная площадка, на которой ведутся работы, должна существовать более 12 месяцев.(См. п. 3 ст. 5 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения). В отношении шефмонтажа те же условия — услуги должны оказывать более 12 месяцев.

Таким образом, всё зависит от срока. Если он не превышает указанный, налог на прибыль уплачивается в Российской Федерации. В противном случае, последствия такие же, как и для торговли: 20% + 10%.

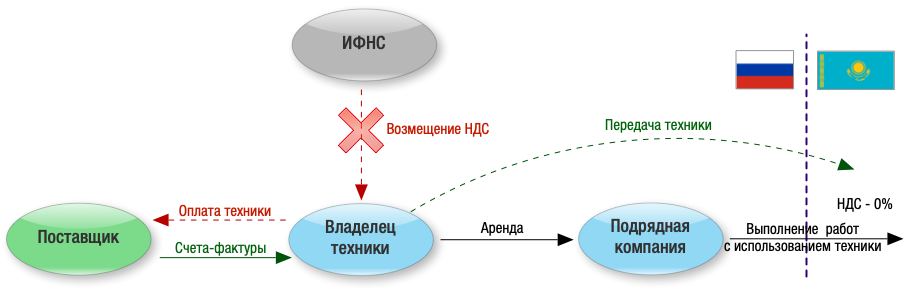

При условии, что площадка и/или оборудование находятся на территории Республики Казахстан, обязанность уплатить НДС в РФ не возникает. Его (по ставке 12%) заплатит заказчик,(См. НК РК) что необходимо учесть при ценообразовании.

«Освобождение» от уплаты НДС в данном случае имеет последствия. Так, входящий налог от всех поставщиков, субподрядчиков, арендодателей и прочих контрагентов, привлечение которых направлено на выполнение работ, не может быть принят к вычету юр.лицом-исполнителем работ.

При этом налоговый орган пошёл дальше и отказал в возмещении НДС арендодателю спецтехники, используемой российской компанией для работ в Казахстане. Компания-арендодатель попыталась обжаловать данное решение налоговой, однако суд встал на сторону налогового органа. В действиях арендодателя и арендатора была установлена налоговая схема, направленная на необоснованное получение возмещения НДС из бюджета.

Кроме факта взаимозависимости, суд пришёл к выводу, что компания-арендодатель была специально создана арендатором-исполнителем для получения возмещения, поскольку он (арендатор) знал, что из-за использования техники на территории Казахстана претендовать на возмещение налога не может. (См. решение по делу № А55-1683/2019).

2. IT-услуги

Под it-услугами мы подразумеваем разработку программного обеспечения и его техническую поддержку. Место реализации таких услуг для целей исчисления НДС признаётся Казахстан, а, значит, обязанность уплатить налог также возлагается на заказчика.

Что касается налогообложения доходов, то всё зависит от возникновения постоянного учреждения. Если услуги оказывают удалённо, не в Казахстане, налог платится в РФ.

Здесь необходимо отдельно проговорить налогообложение лицензионных платежей, именуемых в Конвенции об устранении двойного налогообложения как роялти. Дело в том, что взимая с резидента Республики Казахстан лицензионные платежи за использование программного обеспечения, пользователь в соответствии с конвенцией и Налоговым кодексом Казахстана обязан удержать из вознаграждения налог у источника в размере 10% от общей суммы выплаты. При этом данное удержание российская компания вправе зачесть в счёт уплаты налога в РФ.

Важно, что контролирующие ведомства в Казахстане относят к роялти не только лицензионное вознаграждение, но также плату за доработку и модификацию ПО, используемого по лицензии.(См. ответ Председателя КГД МФ РК от 26.09.2019 года на вопрос от 20.09.2019 года № 570477)

Обоснование здесь следующее: поскольку изменять и дорабатывать программный продукт, можно исключительно при предоставлении правообладателем специальной лицензии, предполагается, что такая плата включена в платёж за услугу.

Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Так прав ли Уоррен Баффетт?

Не то, чтобы американскому миллиардеру в Казахстане не верят, но у наших продавцов есть и своя точка зрения. Генеральный директор компании TradeHelp Андрей Калмыков заявил, что избавляться от розничного бизнеса рано, и в РК ритейл только развивается.

«Есть нестыковки, которые нужно, вот так собираясь, решать, но могу сказать, что ритейл в Казахстане не стагнирует. Он развивается очень динамично, и эту динамику нужно поддержать мудрой и грамотной политикой со стороны государства. Прежде всего это определение правильных правил попадания продукции казахстанских производителей на полки ритейла. Эти правила должны быть стимулирующими, они не должны быть жёсткими или запрещающими», – говорит Калмыков.

Андрей Калмыков / Фото informburo.kz

Сегодня ритейл в Казахстане зачастую штрафуют, потому что отечественные производители жалуются на то, что их товар не попал на прилавки крупных магазинов.

«На такие жалобы мы отвечаем: «Но я тебе предоставил уже две полки для твоего товара, я не могу убрать оттуда все товары, потому что от этого пострадает покупатель». Далее возникает конфликт, производитель бежит в антимонопольный комитет и пишет жалобу, государство во всём этом разбирается, страдаем в итоге мы. Но даже при этом развиваться возможно, Уоррен Баффетт судит по ситуации у себя на континенте, а мы живём на другом. На всех материках разное развитие торговли, ритейл не умирает, не умрёт и его ещё ждёт хорошее светлое будущее, которое нам сейчас нужно поддержать», – отметил собеседник.

НДС и особенность экспорта товаров в Казахстан

Осуществляя продажу продукции в Казахстане, компании России получают огромную экономическую выгоду, так как экспортирующая товар организация не начисляет налог на добавочную стоимость с подобной реализации. При поставке продукции в Казахстан налог попросту возвращается, остается только подтвердить ставку, равную 0%.

При этом нужно учитывать особенности ввоза продукции в Казахстан, соответственно действующему законодательству. Учитывая эти факторы, можно выделить несколько групп налогоплательщиков:

- Лица, вставшие на учет – частные предприниматели, юрлица (не считая государственных учреждений и организаций), не имеющие гражданства резиденты, ведущие предпринимательскую деятельность на территории страны в имеющихся филиалах, структурные подразделения частных организаций, считающиеся самостоятельными плательщиками НДС.

- Лица, занимающиеся импортированием товаров на территории государства.

Следует также учитывать товарооборот. Если он минимальный, то становиться на учет по налогообложению вовсе не нужно. Минимальный оборот приравнивается к МРП, умноженному на 30000. Сюда же входят штрафы, социальные выплаты, налоговые ставки и прочие платежи. Если это значение превышено, то становление на учет по НДС обязательно, иначе придется оплачивать внушительные штрафные санкции. Оплата налога проводится до 25 числа каждого месяца.

Список документов для обоснования ставки 0%

В списке 4-го пункта также обозначена банковская выписка о получении выручки с произведенной экспортной операции, однако ее следует предоставлять, если того требует налоговые законы государства экспортера. В РФ список документов для использования нулевой ставки прописан в п.1ст.165 НК РФ. Перечень данного пункта не требует обязательной подачи выписки. Поэтому российским экспортерам подавать его в налоговую в связи с экспортной процедурой в страны ЕАЭС не нужно.

К этому списку нужно добавить декларацию по НДС, подлежащую заполнению за квартал, когда подготовлена перечисленная выше документация. Для заполнения берется стандартный бланк декларации, предназначенный для подачи сведений об НДС в стандартной ситуации.

Так как обозначенная декларация подается до 25 числа месяца за отчетным кварталом, то последний день для подачи документов будет соответствовать 25-тому числу месяца, идущего за кварталом окончания отведенного 180-тидневного срока.

Размер ставки в РК на текущий год

Ставка НДС в Казахстане в 2021 году составляет 12 либо 0 процентов. Первый вариант актуален при облагающемся товарообороте и импорте товаров. Второй вариант – минимальный оборот при реализации товаров на вывоз за пределы страны (не считая металлического лома). Нулевой процент полагается лицам, занимающимся международными перевозками, предоставлением услуг.

Для провоза продукции на территорию Республики Казахстан из России полагается предоставить следующие правильно оформленные документы:

- договор, который был заключен с казахским контрагентом;

- заявление, позволяющее ввоз при оплате НДС в РК от покупателя;

- сопроводительные документы на транспортные средства и товар.

Нулевой налог также полагается оборотам по реализации экспортных товаров, горючих и смазочных материалов, которые используются аэропортами для воздушных флотов, выполняющих международные перелеты. Это правило распространяется и на товары, реализуемые в пределах специальных экономических зон, аффинированное золото.

Экономика Казахстана: краткая характеристика

Экономика этой страны является одной из крупнейших в Центральной Азии. Кроме того, страна проводит хорошую платежно-кредитную политику, основной задачей которой является управление крупными потоками иностранной валюты.

Экономика Казахстана понесла большие убытки после распада СССР, что привело к спаду спроса на тяжелую промышленность, но самый большой упадок страна пережила в 1994 году. Но Казахстан стал восстанавливаться, и уже оживил свои экономические отношения с Россией, Китаем и странами СНГ, что дало толчок экономике государства. Россия поддерживает товарооборот с этой республикой, извлекая из такого содружества немалую выгоду.

Регистрация таможенных деклараций по экспортным операциям

Чтобы воспользоваться ставкой НДС 0% необходимо ее обосновать, предоставивв ИФНС определенный пакет документов.

Если ставка НДС 0% не будет подтверждена в срок 180 дней, то реализация будет облагаться НДС по обычным ставкам 18% (10%).

По несырьевым товарам, приобретенным и реализованным после 01.07.2016 г., право на вычет по входящему НДС не зависит от того, подтвержден экспорт или нет. Документальное подтверждение ставки НДС 0% нужно именно для того, чтобы иметь право оформить реализацию на экспорт с такой «пониженной» ставкой.

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать на полностью бумажных носителях или в более удобном виде – на бумажном носителе и в электронном виде с помощью специального реестра:

Вариант № 1. Пакет документов на бумажных носителях:

- контракт (копия) с иностранным покупателем;

- таможенная декларация с отметками таможенного органа;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров из РФ.

Вариант № 2. Пакет документов на бумажных носителях и в электронном виде:

- контракт (копия) с иностранным покупателем;

- реестры таможенных деклараций (полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде (п. 15 ст. 165 НК РФ, Приложение N 5 к Приказу ФНС от 30.09.2015 N ММВ-7-15/427, Письмо ФНС РФ от 04.02.2016 N ЕД-4-15/1636).

Реестр таможенных деклараций, предоставляется в ИФНС в электронном виде изаменяет все документы кроме контракта.

Подтверждающие документы, в т.ч. реестры, предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Для автоматического заполнения Реестра по НДС: Приложение 05 необходимо предварительно ввести документ Таможенная декларация (экспорт) в разделе Продажи – Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная)по кнопке Создать на основании выбрав Таможенная декларация (экспорт).

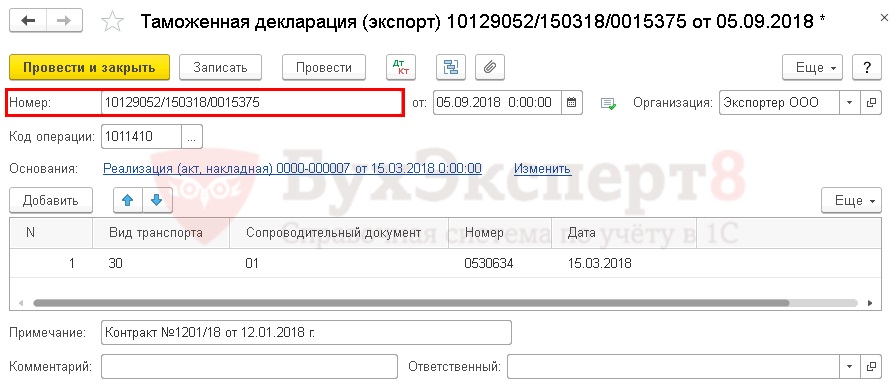

Рассмотрим особенности заполнения документа Таможенная декларация (экспорт) по примеру.

Шапка документа

- Номер – регистрационный номер таможенной декларации (3 блока номера ТД); PDF

- от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

- Код операции – 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@);

- Основания – документ-основание Реализация (акт, накладная) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа

- Вид транспорта – 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)», т.е. код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка;

- Сопроводительный документ – 01 «CMR», т.е. код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка;

- Номер – номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н, т.е. «без номера»;

- Дата – дата CMR; указывается дата сопроводительного документа;

- Примечание – можно указать иные документы по реализации на экспорт, которые предоставляются вместе с декларацией по НДС. Например, реквизиты контракта. В нашем случае Контракт №1201/18 от 12.01.2018 г. Информация из этого поля также попадает в документ Реестр по НДС: Приложение 05.

Табличная часть документа Реестр НДС: Приложение 05 заполняется по правилам, которые утверждены Приказом ФНС от 30.09.2015 N ММВ-7-15/427.

Данный документ проводок по БУ и НУ не формирует, только записи в регистры НДС.

Как подтвердить нулевую ставку

Следующий момент, на котором нужно остановиться, — процедурный. Как именно и когда собранные подтверждающие документы надо передать в налоговую инспекцию?

Срок предусмотрен в Протокола. На сбор документов экспортерам отводится 180 календарных дней с даты отгрузки товара. Если в этот срок документы не собраны, операция будет облагаться НДС в обычном порядке, т.е. по ставке 18 (10) процентов по итогам того налогового периода, в котором произошла отгрузка. При этом налог уплачивается с пенями, которые начисляются начиная со 181-го дня после отгрузки (постановления Президиума ВАС РФ от 16.05.06 № 15326/05 и от 11.03.08 № 15079/07 по делу № А56-7714/2006).

Если в дальнейшем подтверждающие документы все же будут собраны и представлены в инспекцию, уплаченный налог можно будет зачесть или вернуть в обычном порядке (т.е. по правилам ст. НК РФ), о чем также прямо сказано в Протокола.

Ну а если документы собрать не получается, то уплаченный НДС можно учесть в составе расходов при налогообложении прибыли. Дело в том, что такой НДС не подпадает под запрет, установленный п. 19 ст. НК РФ, поскольку покупателям налог не предъявлялся, а был уплачен продавцом за счет собственных средств. (письма ФНС России от 24.12.13 № СА-4-7/23263 и Минфина России от 20.10.15 № 03-03-06/1/60045, от 27.07.15 № 03-03-06/1/42961).

Что касается правил представления документов, то они урегулированы в Порядке заполнения налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). В данном документе говорится, что при реализации товаров, в страны ЕАЭС в налоговой декларации заполняется раздел 4.

Обратите внимание: по операциям, в отношении которых документы за 180 дней собрать не удалось, придется подать уточненную декларацию за период отгрузки. А к заполненной таким образом декларации в качестве приложения идут рассмотренные нами выше подтверждающие документы

Материал предоставлен порталом «Бухгалтерия Онлайн»

8. Сыры и творог

Немного отстают от сливочного масла по объемам экспорта сыры и творог — за год продали 2 161 тонну на 8,212 млн долларов.

Уверенный лидер в этом сегменте — компания Food Master, которая представляет популярную марку сыров President. Под этим брендом она производит не только бри и камамбер, но и маасдам, ле блю, мадригал, эмменталь, эдам, ля брик, ронделе, шевр, фету, брынзу, творожный сыр. Под маркой Galbani делают моцареллу, маскарпоне, грана падана и пармиджано реджано. Еще один крупный производитель молочной продукции и сыров — ТОО «Эмиль». Он представляет сулугуни, адыгейский и колбасный, плавленый и творожный сыры.

Многие производители молочной продукции в Казахстане делают хорошую брынзу. В частности, ее выпускают «Байсерке-Агро» (марка «РАЗИЯ») и ТОО «КОМПАНИЯ НАТУР ПРОДУКТ». Плавленые и твердые сыры делает ТОО «МЕРКЕНСКИЙ СЫРЗАВОД», моцареллу и сулугуни — ТОО «Айкан», сыры твердых сортов — ТОО «Эм нұр». Эти экспортеры делают качественную продукцию, но пока не очень известны на российском рынке и имеют хороший потенциал.