Прослеживаемость товаров с 1 июля 2021 г. что такое и как подготовиться

Содержание:

- Что будет за нарушения

- Чем система прослеживаемости отличается от маркировки

- В чем отличия маркировки от прослеживаемости товаров?

- Что такое прослеживаемость и чем она отличается от маркировки

- Как проверить прослеживаемость товаров?

- Прослеживаемость в «1С»

- Участники системы прослеживаемости товаров

- Нововведения, связанные с документацией

- Какие товары будут прослеживаться в будущем

- Чек-лист для участников прослеживаемости

- Измерение

- Зачем нужна система прослеживаемости товаров

- Можно ли прекратить прослеживаемость товаров на законных основаниях

- Когда и как будет реализована система прослеживаемости

- Общие вопросы по НСПТ

- Здравоохранение

- Как работать с системой прослеживаемости товаров в 2021 году

- Настроим любые отчеты, даже если их нет в 1С

Что будет за нарушения

В течение года после старта системы за нарушения наказывать не будут. Это переходный период, в который бизнесмены должны адаптироваться и наладить работу по новым правилам. Не должно быть проблем и с вычетами по НДС.

Применять меры ответственности планируется с 1 июля 2022 года, изменения в КоАП РФ пока на стадии законопроекта. Планируемые суммы штрафов:

-

1 000 рублей за каждый непредставленный или неправильный отчёт по прослеживаемости;

-

1 000 рублей за каждый счёт-фактуру или УПД без реквизитов прослеживаемости;

-

200 рублей за каждый счёт-фактуру или УПД, выставленный в бумажном виде вместо электронного, но не более 100 тысяч рублей.

Система только начала работать, и у предпринимателей возникает много вопросов. Ответы на некоторые из них можно найти на форуме ФНС. Если что-то остаётся непонятным, спрашивайте в комментариях, а мы постараемся найти ответ.

Чем система прослеживаемости отличается от маркировки

Цели у двух систем в общем аналогичные, однако, между ними имеются существенные различия:

- с помощью маркировки отслеживается каждое отдельное изделие, а через систему для прослеживания товаров — конкретная партия изделий;

- процесс маркировки предполагает физическое действие по нанесению идентификационных кодов на товары и упаковку. Система для прослеживания предусматривает идентификацию по документам, а потому нет необходимости физически наносить специальные знаки;

- для внедрения маркировочной системы иногда нужно изменить складскую логистику, что не надо делать при внедрении системы для прослеживания продукции.

В чем отличия маркировки от прослеживаемости товаров?

Позиции в системе маркировки не дублируют товары в системе прослеживаемости. В чем же их различия?

|

Маркировка |

Прослеживаемость |

|

Каждый экземпляр подлежит маркировке, код товара должен наноситься на упаковку или сам товар |

Маркируется только партия |

|

ГИСМТ (Государственная система маркировки товаров) присваивает код по заявке производителя |

Регистрационный номер прослеживаемости товара (РНПТ) – это номер таможенной декларации + номер строки |

|

Движение каждого экземпляра от производителя до покупателя тщательно фиксируется |

Фиксируется лишь количество ввозимых и проданных товаров |

|

Покупатель может сравнить описание товара с информацией в ГИСМТ |

Описание товара предоставляется продавцом |

|

Продажа в розницу подтверждается кассовым чеком |

Информация о выбытии из товарооборота отражается в ежеквартальном отчете |

А сходства этих систем вот в чем:

- Номера в обоих случаях присваиваются государственной информационной системой.

- Маркируемые и прослеживаемые товары не могут находиться в одном УПД.

И система маркировки, и система прослеживаемости служат для того, чтобы сделать товарный оборот прозрачным, но достигают они этой цели разными способами.

Что такое прослеживаемость и чем она отличается от маркировки

С 1 июля 2021 года на всей территории РФ вводится в действие национальная система обязательной прослеживаемости товаров (с 1 июля 2019 года компании участвуют в эксперименте по прослеживаемости на добровольных началах). Она регулируется Федеральным законом от 09.11.2020 № 371, внесшим изменения в НК РФ, а также уже подготовленным , который в ближайшее время утвердит Правительство РФ.

Целями введения данной системы являются противодействие незаконному ввозу товаров и обороту контрафакта, установление контроля за подлинностью той или иной продукции, а также повышение собираемости налогов и таможенных сборов. По своим целям и задачам система прослеживаемости сходна с обязательной маркировкой продукции. Но эти две контрольные системы в целях борьбы с незаконным оборотом товаров используют разные методы и приемы.

В отличие от маркировки, прослеживаемость не контролирует отдельные единицы товара и не требует нанесения на товар физического проверочного кода. Проверка осуществляется в отношении товарных партий и исключительно в документарной форме, без специального контрольного оборудования и проверки контрольно-идентификационных знаков на каждом этапе товарооборота.

Вместо нанесения на товар физических проверочных кодов, как это происходит с маркировкой, прослеживаемым товарам будет присваиваться регистрационный номер партии товара (РНПТ). Этот номер указывается в первичных документах на товар при его перемещении и продаже и передается в информационную систему прослеживаемости.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 июля 2021 года на всей территории РФ вводится в действие национальная система обязательной прослеживаемости товаров.

2. В отличие от маркировки, прослеживаемость не контролирует отдельные единицы товара и не требует нанесения на товар физического проверочного кода. Проверка осуществляется в отношении товарных партий и исключительно в документарной форме.

3. Вместо нанесения на товар физических проверочных кодов, как это происходит с маркировкой, прослеживаемым товарам будет присваиваться регистрационный номер партии товара (РНПТ).

4. Сведения об операциях с товарами, которым был присвоен РНПТ, через операторов электронного документооборота (ЭДО) будут поступать в информационную систему прослеживаемости.

5. Перечень товаров, подлежащих прослеживаемости, уже подготовлен Минфином, но еще не утвержден.

6. При продаже прослеживаемых товаров компании, являющиеся плательщиками НДС, должны выставлять счета-фактуры всем без исключения покупателям, включая физлиц, приобретающих товар для личного пользования.

7. Компании, освобожденные от НДС, а также компании, применяющие специальные налоговые режимы, при реализации прослеживаемых товаров вместо счетов-фактур должны выдавать покупателям универсальные передаточные документы.

8. Участники оборота прослеживаемых товаров обязаны ежеквартально отчитываться в ФНС о таких операциях.

9. Пользователи «1С» для передачи электронных документов и сведений об операциях с прослеживаемыми товарами могут использовать уже встроенные в бухгалтерские программы решения – сервисы «1С-Отчетность» и «1С-ЭДО».

РНПТ присваивается товарной партии при ее ввозе на территорию России. В тех случаях, когда товар ввозится из ЕАЭС, РНПТ на основании уведомления о ввозе товаров, подаваемого компанией, присваивают налоговые органы. Присвоенный номер сообщается компании, подавшей уведомление. Если же товар ввозится из стран, не являющихся членами ЕАЭС, РНПТ присваивается самой компанией на основании номера декларации на товары и порядкового номера товара в указанной декларации.

При каждой продаже для дальнейшей реализации присвоенный РНПТ указывается/сверяется в первичных документах на реализуемый товар (счетах-фактурах или передаточных документах). Сведения об операциях с товарами, которым был присвоен РНПТ, через операторов электронного документооборота (ЭДО) будут поступать в информационную систему прослеживаемости.

Таким образом, прослеживаемость не потребует от компаний нанесения на товар кодов, приобретения какого-либо сканирующего оборудования и изменения складской логистики. Контроль будет осуществляться исключительно на основе формируемых первичных документов на прослеживаемый товар и представляемой в налоговые органы отчетности об операциях с такими товарами.

Как проверить прослеживаемость товаров?

- Перейдите по на сервис прослеживаемости.

- Укажите один из известных реквизитов: ТН ВЭД, ОКПД 2, номер декларации или наименование товара.

- Нажмите кнопку «Найти», чтобы увидеть перечень продукции, подходящей под введенные реквизиты.

- Если нужно отследить РНПТ, перейдите на одноименную вкладку под полем поиска. Введите регномер партии товара и нажмите кнопку «Найти».

Как работать с реквизитами прослеживаемости?

Согласно поправкам в НК РФ, внесенным 371-м законом, налогоплательщики должны отправлять в ФНС документы с РНПТ. Эти же реквизиты потребуется проставлять на счетах-фактурах, в отчетах об операциях с прослеживаемой продукцией, декларациях по НДС, а также УПД.

Порядок получения РНПТ зависит от особенностей импорта:

Если товар ввозят из стран-участников ЕАЭС, то налогоплательщик отправляет в ФНС по месту учета уведомление о ввозе импортного товара. Налоговая самостоятельно присваивает регномер, который в дальнейшем налогоплательщики будут указывать в счетах-фактурах и отгрузочных документах.

Если товар ввезли из стран, которые не входят в ЕАЭС, то регномер нужно сформировать самостоятельно на основе реквизитов таможенной декларации. Для этого берут код таможенного органа, оформляющего импорт, дату создания декларации и её номер, а также номер партии (32 графа)

Обратите внимание, что на каждую партию создается свой уникальный регномер. В ФНС уведомления отправлять не нужно: их автоматически известит таможня.

Если речь идет об остатках товара, то налогоплательщик должен уведомить ФНС о наличии продукции до момента её продажи.

Помимо РНПТ в документах и отчетах нужно указывать еще два реквизита: единица измерения и количество товара, подлежащего отслеживанию. Уточнить единицы измерения для конкретного товара можно в специальном классификаторе (ОКЕИ).

Известно, что правительство планирует с 1 июля 2022 года ввести административную ответственность за предоставление документов без реквизитов прослеживаемости. Пока что поправки к КоАП находятся на стадии обсуждения. Для операторов ЭДО ответственность за нарушения, связанные с НСПТ, введут с начала 2023 года.

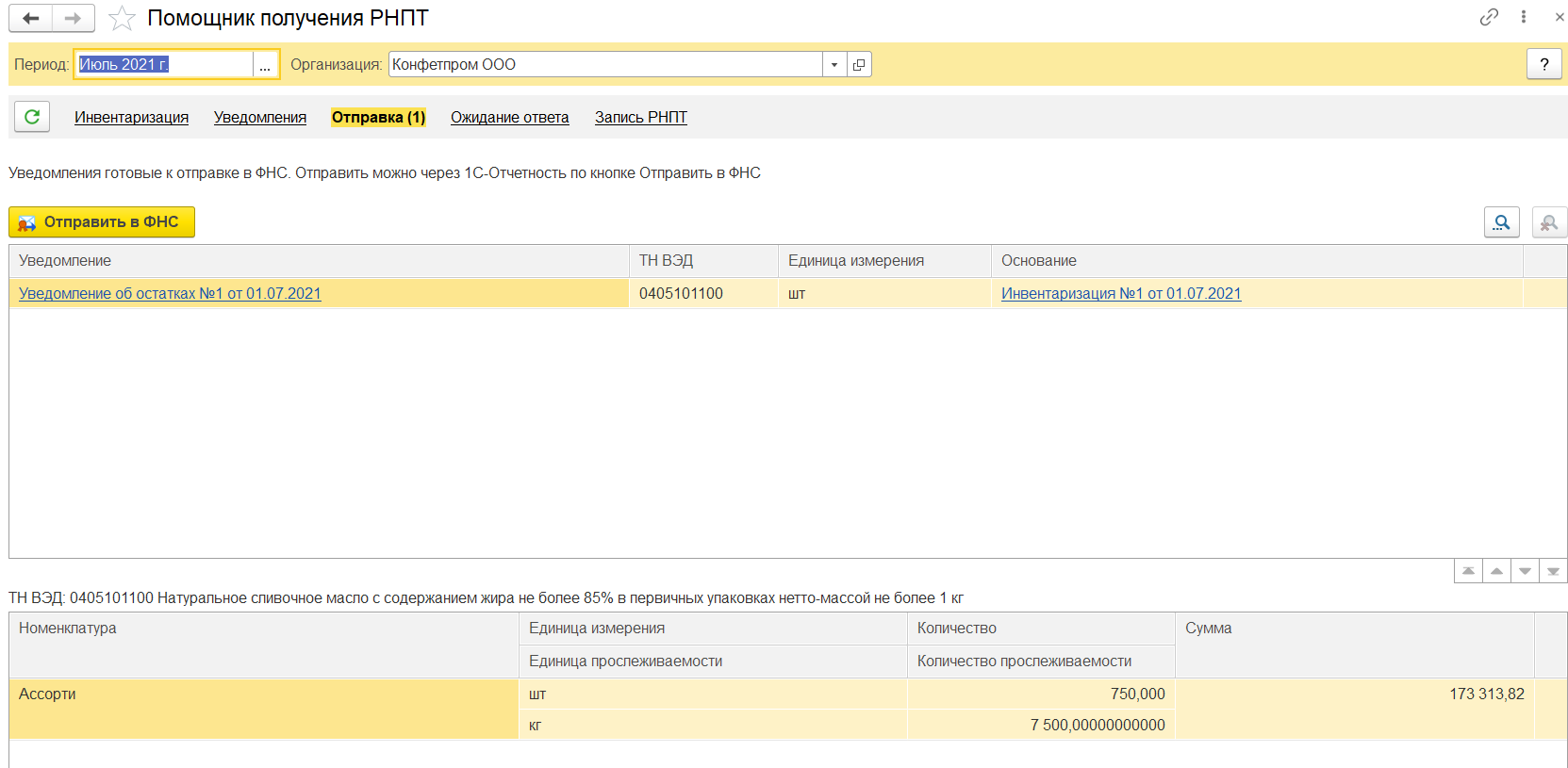

Прослеживаемость в «1С»

Во-первых, необходимо обновить конфигурацию до последнего релиза, где содержатся все изменения.

Учет начинается с включения функциональности. Для этого стоит зайти в меню «Главное» – «Функциональность» – «Внешняя торговля» и установить флажок «Приобретение и реализация прослеживаемых товаров».

Также для того, чтобы начать вести учет, вам необходимо провести инвентаризацию и выявить остатки прослеживаемых товаров.

Вам не придется заполнять вручную данные в «1С» и создавать документ ввод остатков – программа сделает это за вас. Единственное, необходимо указать, какой именно товар попадает под систему контроля.

Для этого зайдите в раздел «Справочники» – «Номенклатура» – и во всех карточках номенклатуры, которые попадают под систему прослеживаемости, установите признак прослеживаемый товар в графе «Маркировка и контроль», а также указать страну происхождения и ТН ВЭД в разделе «Импортный товар».

После этого можно приступать к инвентаризации остатков.

Специально для этого появился новый механизм – «Помощник получения РНПТ», с помощью него можно сформировать и документ инвентаризации по остаткам, и отправить уведомление в налоговую о наличие у вас остатков товаров, попадающих под систему прослеживания. Далее дождаться присвоения РНПТ и записать данные в программу.

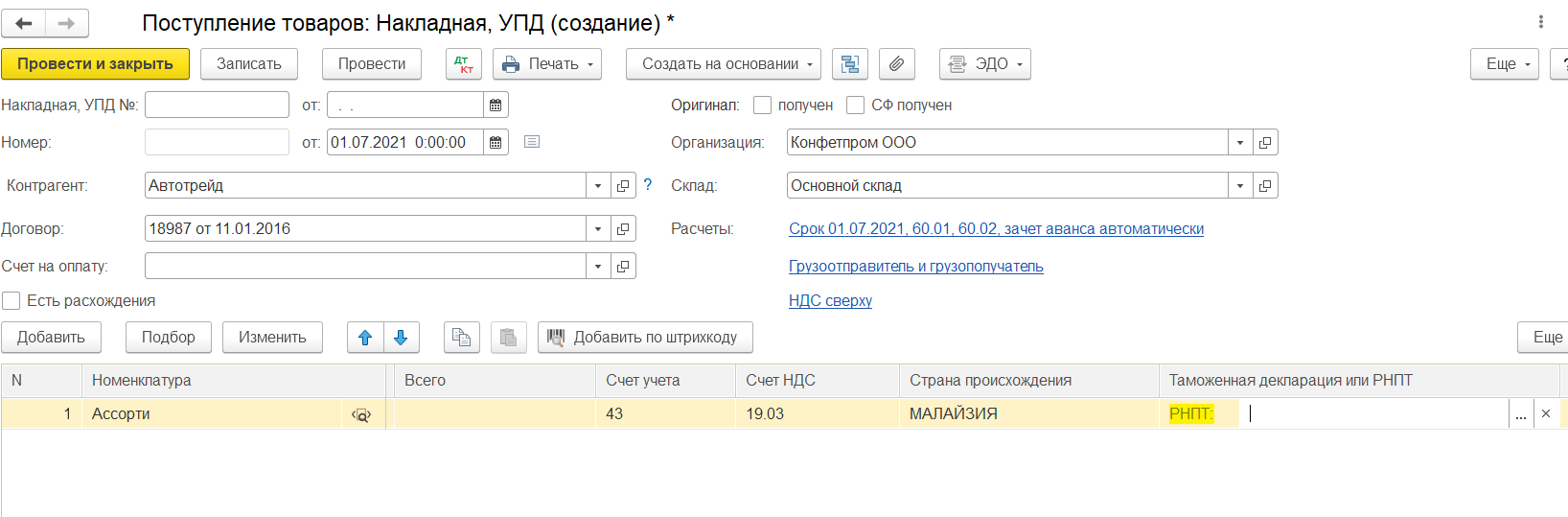

Кроме этого, во всех операционных документах появилось поле «РНПТ».

Особенностью является то, что по одной строке можно указать несколько номеров РНПТ, не нужно больше дробить строки в табличной части, как это было раньше с номерами ГТД. Но такое ручное указание больше относится к документу поступления, т.к. при продаже пользователю ничего вводить не нужно, кроме как номенклатуру и реализуемое количества. Программа автоматически подберет нужный РНПТ при проведении документа.

При ввозе прослеживаемого товара из стран членов ЕAЭС в течение 5 дней с даты принятия товара на учет требуется отправить уведомление в ФНС. Для этого в «1С» также предусмотрели специальный функционал и теперь из документа «Поступления товаров и услуг» напрямую можно создать необходимые уведомление.

Участники системы прослеживаемости товаров

Участниками системы в первую очередь выступают организации и ИП, импортирующие товары. Для них становится обязательным уведомлять ФНС о ввозе товаров из-за границы. Но поскольку импортный товар войдет в оборот внутри страны, то отчитываться об операциях по дальнейшей продаже, передаче, утилизации, конфискации, вывозе станет обязательными для всех, независимо от организационно-правовой формы (организация или ИП) и применяемой системы налогообложения (ОСНО, УСН или ПСН).

Участники системы прослеживаемости обязаны передавать друг другу товар, соблюдая взаимосвязь последующего сопроводительного документа с предыдущим благодаря сквозной документальной идентификации партий товаров. Обеспечиваться это будет в том числе с помощью электронного обмена документами даже между теми участниками оборота, кто является импортером.

Нововведения, связанные с документацией

Данный мониторинг влечет за особой изменения, связанные с документацией. Рассмотрим ниже, что будет внедрено.

Счета-фактуры станут обязательны

Согласно пп. 1 п. 3 ст. 169 НК РФ, плательщики НДС могут не формировать счёт-фактуру, если покупателем товара является неплательщик НДС и участники товарооборота в письменной форме отказались от составления счёта-фактуры.

Однако с 1 июля 2021 года такая возможность не будет распространяться на реализацию прослеживаемых товаров, поэтому счёт-фактуру придётся оформлять в любом случае, вне зависимости от того, есть ли договорённость и уплачивается ли НДС при реализации.

Электронный счёт-фактура при отслеживании

Статьёй 169 НК РФ предусмотрено два варианта оформления счёта-фактуры: в бумажном или в электронном виде. Электронные счета-фактуры оформляются в том случае, если участники договорились об электронном документообороте.

При реализации товаров, которые подлежат прослеживаемости, счета-фактуры с 1 июля 2021 года должны составляться только в электронном формате. Электронный счёт-фактуру при реализации прослеживаемых товаров оформлять не потребуется, если:

- покупатель является самозанятым;

- покупатель — физлицо и приобретает товар для личных нужд, не связанных с предпринимательством;

- товар реализуется в рамках экспортных (реэкспортных) операций с территории Российской Федерации;

- товар реализуется с территории Российской Федерации на территорию другого государства-участника ЕАЭС.

Новые правила оформления счетов-фактур

С 1 июля 2021 при реализации прослеживаемых товаров в счёте-фактуре (первичном или корректировочном) должны быть отражены новые реквизиты:

- РНПТ;

- единица измерения, установленная для каждого вида товаров;

- количество товаров, указанное в установленных единицах измерения.

Если при формировании счёта-фактуры данные о прослеживаемых товарах будут отсутствовать или будут указаны некорректно, покупатель всё равно сохранит право на вычет по НДС (п. 3 ст. 2 Закона № 371-ФЗ).

Также с 1 июля во всех счетах-фактурах должны быть указаны:

- порядковый номер записи поставки (выполнения работ, оказания услуги или передачи прав на имущество);

- реквизиты для идентификации документа об отгрузке товаров (выполнении работ, оказании услуг или передаче прав на имущество).

Счёт-фактура может содержать данные как о прослеживаемых, так и непрослеживаемых товарах.

Обратите внимание! Если счета-фактуры, выставленные до 1 января 2021, не содержат РНПТ, это не является нарушением, поскольку наличие регистрационного номера станет обязательным только с 1 июля 2021 года

Формы документов на стадии проекта

- Налоговая декларация НДС:

- Дополнительный лист книги покупок;

- Дополнительный лист книги продаж;

- Журнал выставленных счетов-фактур;

- Журнал полученных счетов-фактур;

- Книга покупок;

- Книга продаж;

- Корректировочная счет-фактура;

- Счет-фактура;

- Представление сведений из книги покупок;

- Представление сведений из доп. листа книги покупок;

- Представление сведений из доп. листа книги продаж;

- Представление сведений из журнала учета выставленных счетов-фактур;

- Представление сведений из журнала учета полученныхсчетов-фактур;

- Представление сведений из книги продаж;

- Приказ ФНС России от 29.10.2019 № ММВ-7-3/558@;

- Формат налоговой декларации по налогу на добавленную стоимость;

- Уведомление о ввозе:

- Форма и формат уведомления о ввозе;

- Порядок заполнения уведомления о ввозе;

- Уведомление по перемещении:

- Форма и формат уведомления о перемещении;

- Порядок заполнения уведомления о перемещении;

- Уведомление об остатках:

- Форма и формат уведомления об остатках;

- Порядок заполнения уведомления об остатках;

- Отчёт об операциях:

- Форма отчета об операциях;

- Формат отчета об операциях.

Какие товары будут прослеживаться в будущем

В зону действия национальной системы прослеживаемости в первую очередь попадают товары, ввозимые из-за границы. Однако в поле зрения контролирующих госорганов окажется и дальнейшее передвижение продукции. Поэтому отчитываться будут и другие участники товарооборота.

Окончательного списка товаров, подлежащих этому контролю, пока нет. Но Минфин уже подготовил проект постановления с перечнем подконтрольной продукции.

В него вошли следующие импортные товары:

- бытовые холодильники и морозильники, прочее холодильное или морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие, тягачи, используемые на платформах железнодорожных станций;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, самоходные дорожные катки, погрузчики, экскаваторы, прочие самоходные машины для добычи полезных ископаемых;

- стиральные машины — бытовые и для прачечных;

- мониторы и проекторы;

- телевизионные приемники;

- детские коляски и автокресла.

В документе указаны также коды товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2).

Отметим, что в Налоговом кодексе уточнено: перечень товаров в дальнейшем может быть изменен решением Совета Евразийской экономической комиссии и соответствующим постановлением правительства РФ.

Предусмотрены и ситуации, в случае которых товар перестает прослеживаться:

- выбыл из оборота: передан в производство, утилизирован, конфискован;

- продан физлицам для личных нужд;

- вывезен из РФ или исключен из перечня прослеживаемых. Однако если он вернется в оборот, прослеживаемость возобновится.

Чек-лист для участников прослеживаемости

Шаг 1. Перейти на электронный документооборот, ведь все счета-фактуры и УПД по прослеживаемым товарам придется отправлять через сервисы ЭДО.

Шаг 2. Разобраться, какие именно прослеживаемые товары есть в вашем товарообороте, сколько их. Внести данные о прослеживаемости в карточки номенклатуры в системе.

Шаг 3. Сверить реальные остатки и провести инвентаризацию, оформить ее в системе с помощью «Помощника по получению РНПТ».

Шаг 4. Направить в ФНС уведомление об остатках товара, попадающего под контроль.

Шаг 5. Получить от налоговой присвоенный РНПТ и отразить его в программе.

Шаг 6. Подать отчетность по наступлении сроков.

Измерение

Термин прослеживаемость измерений используется для обозначения непрерывной цепи сравнений, связывающих измерения прибора с известным стандартом . Калибровку по прослеживаемому стандарту можно использовать для определения систематической погрешности, точности и точности прибора . Его также можно использовать для демонстрации цепочки поставок — от текущей интерпретации доказательств до фактических доказательств в правовом контексте или истории обработки любой информации.

Во многих странах национальные эталоны мер и весов поддерживаются Национальным метрологическим институтом (NMI), который обеспечивает самый высокий уровень эталонов для инфраструктуры прослеживаемости калибровок / измерений в этой стране. Примеры правительственных агентств включают Национальную физическую лабораторию Великобритании (NPL), Национальный институт стандартов и технологий (NIST) в США, Physikalisch-Technische Bundesanstalt (PTB) в Германии и Instituto Nazionale di Ricerca Metrologica (INRiM) в Италия. Согласно определению NIST, «прослеживаемость измерений требует установления непрерывной цепочки сравнений с установленными эталонами, каждое из которых имеет заявленную неопределенность».

Часы, обеспечивающие прослеживаемое время прослеживается до стандарта времени, такого каквсемирное координированное времяилимеждународное атомное время. Глобальная система позиционированияявляется источником контролепригодного времени.

Зачем нужна система прослеживаемости товаров

Система прослеживаемости товаров предназначена для государственного контроля операций по перемещению импортной продукции по территории РФ, а также в пределах ЕАЭС. На данный момент такая система действует в экспериментальном виде, проводимом по Постановлению Правительства от 25.06.2019 г. № 807.

С июля 2021 г. система для прослеживания продукции будет обязательна к применению всеми хозяйствующими субъектами, участвующими в обращении таких товаров. Иными словами она касается операций, по которым товары импортируются, приобретаются в РФ и (или) продаются.

Внимание! Не каждый импортный товар относится к тем, которые подлежат прослеживанию. Он должен входить в список товаров, который указан в Постановлении № 807

К примеру, к ним относятся детские коляски или кресла безопасности для машин, стиральные или сушильные машинки, холодильники и др. К моменту полного внедрения системы прослеживаемости новый список товаров будет скорректирован.

Можно ли прекратить прослеживаемость товаров на законных основаниях

Согласно закону № 371-ФЗ от 09.11.2020 г. существует четыре ситуации, когда товар можно не отслеживать:

- продукция исключена из списка прослеживаемой;

- продукция вышла из оборота;

- продукция вывезена из России;

- продукция продана физическим лицам не для коммерческой деятельности, а для личного пользования.

При этом, если товар будет возвращен, система отслеживаемости снова возьмет его на контроль. Это регулируется законом № 371-ФЗ от 09.11.2020 г. Такие ситуации случаются, если физическое лицо ранее купившее товар, вернуло его обратно. Продукция возвращена из-за границы или товар не был использован на производстве.

Когда и как будет реализована система прослеживаемости

В соответствии с положениями Федерального закона № 371-ФЗ планировалось, что система прослеживаемости начнёт действовать 1 июля 2021 года. Но 31 июня . Временная отмена обусловлена тем, что не утвердили перечень товаров подлежащих мониторингу.

Налоговый Кодекс РФ дополнят новый раздел и глава 14.9, которые будут регулировать работу национальной системы прослеживания импортных товаров. Для индивидуальных предпринимателей и организаций в главе 14.9 прописаны дополнительные обязанности, касающиеся оборота прослеживаемых товаров.

Согласно новым нормам НК РФ, ИП и организации также должны заниматься сбором и учётом сведений о товарах, подлежащих учету. Им нужно будет сообщать в ФНС о ввозе прослеживаемых товаров в Россию, а также сдавать отчётность об их обороте на территории РФ. На основании этой информации будет сформирована база данных, содержащая сведения о прослеживаемых товарах и об операциях по их обороту. Эта база данных и станет основой для национальной системы прослеживаемости.

Приобретая импортные товары, которые подлежат прослеживаемости, юрлица и ИП должны проверять наличие в счёте-фактуре и отгрузочных документах сведений о прослеживаемых товарах, чтобы убедиться в их достоверности. Проверить информацию можно будет на сайте ФНС.

По новым правилам при выявлении несоответствий в ходе камеральной проверки декларации по НДС, УСН или ЕСХН, а также единой (упрощённой) налоговой декларации налоговики смогут потребовать у налогоплательщика счета-фактуры, первичные бухгалтерские документы и другую документацию по операциям с товарами, подлежащими прослеживаемости.

Примеры несоответствий, которые могут заинтересовать ФНС:

- показатели декларации по НДС, УСН, ЕСХН или единой (упрощённой) декларации не сходятся с показателями нового отчёта об операциях с прослеживаемыми товарами;

- фискальная декларация по НДС, УСН, ЕСХН содержит сведения, отличные от тех, что указаны в документах с реквизитами прослеживаемости;

- между позициями отчёта по прослеживаемым товарам налогоплательщика и сведениями такой же отчётности от контрагентов налогоплательщика есть расхождения.

Кроме того, в случае выявления несоответствий налоговая инспекция будет вправе провести осмотр территории, помещения, собственности и документации налогоплательщика.

Общие вопросы по НСПТ

Старт системы прослеживаемости был временно отложен. В настоящее время нормативные акты приняты, они действуют с 08.07.2021:

- Постановление Правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление Правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

Товары из каких стран подлежат прослеживаемости?

Прослеживаемости подлежат любые импортные товары из Перечня, утв. Правительством РФ (п .3 Постановления Правительства РФ от 01.07.2021 N 1108), если они ввезены из:

- ЕАЭС (Армения, Беларусь, Казахстан, Киргизия);

- третьих стран (например, Китай, Германия, Малайзия т. е. все кроме стран ЕАЭС).

Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

Старый бланк счета-фактуры (УПД) с 01.07.2021 применять нельзя. Счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок (п. 3 Правил ведения книги покупок, утв. Постановлением от 26.12.2011 N 1137). Покупатель не сможет применить вычет НДС по счету-фактуре, который не соответствует требованиям ст. 169 НК РФ и составлен не по установленной форме.

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары (работы, услуги) должны быть приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ).

Чем прослеживаемость отличается от маркировки товаров?

Основные отличия прослеживаемости от маркировки:

- прослеживаются только импортные товары;

- не наносятся какие-либо коды на единицу;

- прослеживаемость оформляется документально и не требует изменения складской логистики;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т. д.

Например, купили 100 шт. импортных холодильников. Нельзя продать 150 холодильников. Но какую штуку из партии продали — непринципиально. Не может быть отрицательной разницы по таким товарам: 100 – 150 = — 50. В этом идея прослеживаемости.

Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизация системы прослеживаемости импортных товаров в:

- 1С:Бухгалтерия 2.0 запланирована на август 2021 с ограниченным функционалом;

- 1С 7.7 не поддерживается.

Отслеживать, в каких конфигурациях 1С реализована автоматизация прослеживаемости товаров, можно здесь >>. Все процессы автоматизации НСПТ здесь >>.

Здравоохранение

Безопасность пациентов во время оказания медицинской помощи играет важную роль в предотвращении замедленного выздоровления или даже смертности за счет повышения и улучшения качества жизни граждан, и считается показателем состояния качества медицинских услуг. Обеспечение безопасности пациентов является сложной задачей и включает факторы присущие окружающей среде и действиям человека. Новые технологии облегчают инструменты отслеживания пациентов и лекарств. Это особенно актуально для лекарств, которые считаются дорогостоящими и опасными.

Всемирная организация здравоохранения признала важность прослеживаемости для медицинских продуктов человеческого происхождения (MPHO) и призвали государства — членов «поощрять внедрение согласованных на глобальном уровне систем кодирования для содействия национального и международного отслеживания».

Как работать с системой прослеживаемости товаров в 2021 году

Прослеживаемость партии товаров будет осуществляться через регистрационный номер (РНПТ), который должен быть указан в счёте-фактуре. РНПТ записывается в виде блоков, разделённых знаком «/», и включает в себя:

- код таможни, на которой происходила растаможка;

- дата регистрации декларации в формате ДДММГГ;

- номер таможенной декларации;

- порядковый номер товара в графе 32 таможенной декларации.

Рассмотрим правила оформления счёта-фактуры на примере. Допустим, организация ввезла на территорию РФ партию мониторов из Китая. Информация для заполнения счёта-фактуры берётся из таможенных документов:

- код таможни — 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации — 15 апреля 2021 года;

- номер декларации — 1214365;

- порядковый номер товара в графе 32 — 001.

Таким образом, в счёте-фактуре нужно будет указать РНПТ следующего вида: 10129020/150421/1214365/001.

Этот регистрационный номер должны указывать в документах все участники операций по этой партии товаров. Кроме того, в счёте-фактуре нужно указать единицу измерения в системе прослеживаемости (шт.) и количество мониторов, указанное в единицах измерения.

Чтобы начать работу с прослеживаемые товарами по новым правилам:

- проверяйте по кодам ТН ВЭД или ОКВЭД 2, подлежат ли ваши товары прослеживаемости;

- начните вести партионный учёт товаров;

- в программе для учёта заполняйте номенклатурные карточки прослеживаемых товаров;

- оформите на себя электронную подпись и подключитесь к ЭДО.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.