Изменения по ндс с 1 июля 2021 года

Содержание:

Когда налоговики не примут декларацию по НДС

С 1 июля 2021 года в НК РФ появится исчерпывающий перечень случаев, при которых сданная налоговая декларация будет считаться непредставленной (п. 4.1 ст. 80 НК РФ). По новым правилам декларация является непредставленной, если при проведении камеральной проверки налоговики установят хотя бы одно из следующих обстоятельств:

- подписание налоговой декларации неуполномоченным лицом;

- физлицо, имеющее право без доверенности действовать от имени плательщика и подписавшее декларацию, было дисквалифицировано по делу об административном правонарушении и срок, на который установлена дисквалификация, не истек;

- в Едином государственном реестре записей актов гражданского состояния содержатся сведения о смерти физлица, наступившей ранее даты подписания налоговой декларации;

- в отношении лица, имеющего право без доверенности действовать от имени налогоплательщика и подписавшего декларацию, в ЕГРЮЛ внесена запись о недостоверности представленных им сведений (ранее даты представления декларации);

- в ЕГРЮЛ внесена запись о прекращении деятельности организации (ранее даты представления декларации);

- несоответствие показателей сданной декларации по НДС утвержденным ФНС контрольным соотношениям.

О несоответствии показателей сданной декларации по НДС контрольным соотношениям налоговый орган должен будет сообщить плательщику не позднее дня, следующего за днем получения налоговой декларации (п. 5.3 ст. 174 НК РФ). Со своей стороны плательщик обязан в 5-дневный срок с даты направления ему такого уведомления представить в инспекцию новую декларацию по НДС, в которой устранены ранее допущенные нарушения.

Какая ответственность за нарушение срока перечисления НДС?

Если хозяйствующий субъект не перечислит НДС в установленный срок, то будет начислена пеня по ст. 75 НК РФ. Она рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 ставки рефинансирования за период с 31-го дня просрочки.

Если нарушение по уплате НДС выявлено в ходе проверки, то компанию и ее должностных лиц могут привлечь к налоговой, административной или даже уголовной ответственности.

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Оформление и контроль первичных документов в 1С:Бухгалтерии 8

Как использовать прогрессивную шкалу НДФЛ в 1С:ЗУП 8 ред. 3

Налоговые ставки НДС в «1С:Бухгалтерии 8» (ред. 3.0)

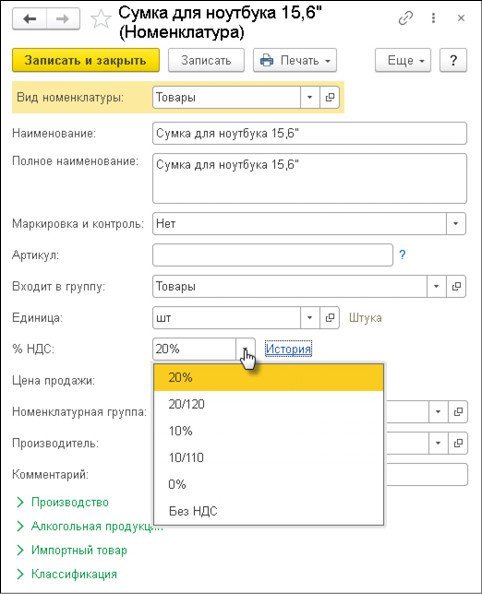

Перечень ставок НДС заложен в программе в виде предопределенного перечисления и не может быть изменен. В списке ставок НДС: 0 %, 10 %, 20 % (18 % — до 01.01.2019), Без НДС, 10/110, 20/120 (18/118 — до 01.01.2019).

Ставки НДС, по которым облагаются принимаемые к учету товарно-материальные ценности, работы, услуги, имущественные права, а также реализуемые (передаваемые) товары, продукция, работы, услуги, имущественные права, могут быть указаны в документах поступления и выбытия непосредственно при их заполнении.

Прежде чем в этих документах указывать данные о приобретенных/реализованных товарах, работах, услугах, имущественных правах, можно с помощью гиперссылки НДС сверху или НДС в сумме перейти в форму Цены в документе и установить вариант расчета налога и тип цен. Способ расчета НДС, отражаемый в гиперссылке, может принимать одно из значений: НДС сверху или НДС в сумме.

В табличной части документов, предназначенных для ввода данных о покупках/продажах, программа показывает графы для учета НДС: % НДС, НДС и Всего.

При этом значения в графах НДС и Всего рассчитываются автоматически исходя из значения в графе Сумма и ставки налога.

Для того чтобы ставка НДС по принимаемым к учету или реализуемым номенклатурным единицам подставлялась в документах автоматически, ее необходимо указать в реквизите % НДС при описании номенклатурной единицы в справочнике Номенклатура (раздел Справочники — подраздел Товары и услуги), рис. 1.

Рис. 1

Как заполнять новую строку 5а в счете-фактуре?

Данная строка заполняется только в «отгрузочных» счетах-фактурах.

К сожалению, подробных указаний по ее заполнению, Правила заполнения счета-фактуры не содержат. Единственный оговоренный нюанс: «в случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак »;» (точка с запятой)».

Но представители ФНС, правда, пока устно, разъясняют, как это можно сделать на практике. Рассмотрим заполнение строки 5а счета-фактуры на примерах.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), отгруженных по одному первичному документу, например, 5 порядковых номеров, отгруженных по накладной № 437 от 01.07.2021, то в строке 5а нужно указать: Документ об отгрузке N п/п 1-5 № 437 от 01.07.2021.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), например, два, отгруженных по разным документам: № 1 — картофель, отгружен по товарной накладной № 437 от 01.07.2021 и № 2 -морковь, отгружена по товарной накладной № 438 от 01.07.2021. В строке 5а счета-фактуры будет указано:

Документ об отгрузке N п/п 1 № 437 от 01.07.2021; 2 № 438 от 01.07.2021. - Если выставляется УПД с функцией первичного документа и счета-фактуры, то в строке 5а следует повторить реквизиты счета-фактуры.

Например, счет-фактура № 5678 от 02.07.2021 г. и в нем указано лишь одно наименование товаров (работ, услуг), то строку 5а счета-фактуры можно заполнить так:

Документ об отгрузке N п/п 1 № 5678 от 02.07.2021 г.

Основные сведения о декларациях НДС

Декларацию по НДС нужно сдавать, даже если в течение отчетного периода компания не вела коммерческую деятельность: при отсутствии объектов налогообложения предприниматели сдают «нулевую» отчетность. Впрочем, есть пара исключений:

-

компания не фиксировала торговые операции, а на ее счетах и в кассе отсутствовало движение средств, можно подать единую налоговую декларацию;

-

компания получила освобождение от НДС согласно ст. 145 НК РФ (совокупная выручка за последние три месяца не превысила 2 млн руб.).

Предприниматели на УСН и ПСН не являются плательщиками НДС, поэтому им не нужно сдавать соответствующую декларацию.

Кроме этого, законом предусмотрены и другие случаи, когда ИП или юридические лица сдают отчетность по НДС:

-

предприятие берет у государства недвижимость в аренду – в этом случае организация признается налоговым агентом с обязательством по уплате НДС;

-

предприниматель на УСН или ПСН выставляет покупателю счет-фактуру с НДС;

-

компания закупает товар у зарубежного партнера, не стоящего на учете в РФ, для дальнейшей реализации на территории России.

Вне зависимости от числа работников на предприятии, сдавать декларацию следует в электронном виде через лицензированных операторов ТКС.

Изменения ставки в 2021 году

Крупная компания, работающая по общей налоговой системе и заключающая контракты с аналогичными предприятиями, разницы не почувствует: фирмы планируют покупать и продавать продукцию с одинаковой ставкой НДС 20% и вероятностью снижения своих входных сумм. Экспортеры также положительно настроены на изменения: ставка 0% для них стабильна.

Дополнительные доходы государства от внедрения новой ставки составят 600 млрд. рублей в год.

Первый вице-премьер и министр финансов А.Силуанов

Конечно, рост ставки отрицательно скажется на мелких предприятиях и на карманах конечных потребителей.

Новое значение ставки НДС будет иметь место с 01.01.2021. При этом размер ставки 20% применяться будет ко всем товарам, которые будут отправлены после этой даты.

ТО есть в ситуации оформления контракта и получении аванса в 2021 году, а отгрузке товара- уже в 2021 году, ставка составит 20%.

НДС по «старой» 18% -ной цене могут использовать только те, кто продает свой товар до 31.12.2021.

В то же время Государственная Дума РФ поддержала проект комплекса компенсационных мер по повышению НДС:

- порог по декларативному порядку возврата НДС снижен с 7 млрд. рублей до 2 млрд. рублей;

- продолжительность проверки будет сокращена до 2 мес. Этот период может быть продлен до 3 по особому решению.

В результате дополнительных мер налогового контроля в обязательном порядке будет подготовлен акт, результаты которого должны быть известны налогоплательщику. В настоящее время это не так.

Внедрение системы прослеживаемости товаров.

В НК РФ ФЗ от 09.11.2020 № 371-ФЗ внесены изменения, которые регулируют систему прослеживаемости ввозимых на территорию страны товаров в рамках соглашения ЕАЭС от 29 мая 2019 г. Система действует для осуществления контроля за законным оборотом товаров на едином таможенном пространстве ЕАЭС и начнет действовать с 1 июля 2021 г.

Система прослеживаемости представляет собой информационную систему по сбору, учету и хранению информацию о товарах, подлежащих прослеживаемости, и связанных с ними операциями. Обязанность за организацию и ведение системы возложена на ФНС.

Правительством РФ будет устанавливаться перечень товаров, чья реализация попадет под систему прослеживаемости, а также порядок предоставления сведений в ФНС. Налогоплательщики будут должны указывать сведения по операциям, а также документы с установленными реквизитами.

Счет-фактура по прослеживаемой продукции должны будет составляться в электронном виде, в которой в обязательном порядке будет указываться регистрационный номер партии товара (РНПТ), состоящий из номера декларации на товары и номера партии, также будет указываться количественная единица измерения товара и его количество. При этом должны быть обеспечены необходимые условия, которые дают возможность получить счет-фактуру в электронном виде по ТКС при помощи ЭДО ( НК РФ).

Допускается, что в одной счет-фактуре может отражаться информация как по товарам, которые подлежат прослеживаемости, так и обычным.

В соответствии с НК РФ отказом в вычете не может быть наличие ошибки в РНПТ, единице измерения или количестве определенных товаров, которые подлежат прослеживаемости.

Закон № 371-ФЗ позволяет налоговым инспекциям требовать у налогоплательщиков предоставления первичных и прочих документов по различным товарам, которые подлежат прослеживаемости, при выявлении расхождений между декларацией по НДС и отчетом по товарам, подлежащим прослеживаемости, в документации определенного налогоплательщика, а также при сверке сведений из деклараций, отчетов и совершенных операций у другого налогоплательщика.

Жаркий июльский НДС

Для НДС июль-2021 года стал поистине знойным. С начала второго летнего месяца вступили в действие новые федеральные законы и постановления, а потому пришла пора изучать нормативку.

Вот только некоторые из них:

- Федеральный закон от 23.11.2020 N 374-ФЗ — установлен перечень случаев признания декларации непредставленной. В полной мере это касается декларации по НДС. Поправки действуют с 1 июля 2021.

- Федеральный закон от 23.11.2020 N 374-ФЗ и Письмо ФНС от 11.06.2021 N ЕА-4-15/8244@ — с 1 июля в ответ на требование налоговой при камеральной проверке можно представить реестр подтверждающих документов в электронной форме. Пока утвержденной формы реестра для обоснования льгот по НДС нет, ФНС направила для руководства рекомендуемую форму, порядок заполнения и электронный формат.

- Постановление Правительства РФ от 27.04.2021 N 656 (вносит изменения в Постановление Правительства РФ от 31.12.2004 N 908) — с 1 июля дополнен перечень товаров, облагаемых по ставке 10%.

- Приказ ФНС РФ от 26.03.2021 N ЕД-7-3/228 — изменена форма, формат и порядок заполнения разделов 8-11 НДС-декларации. Применять обновленную форму нужно уже с отчетности за 3 квартал 2021. Кроме поправок, связанных с прослеживаемостью товаров, налоговики изменили наименования и коды льготных операций, а также порядок заполнения отдельных разделов декларации.

- Приказ Минфина РФ от 05.02.2021 N 14н (вступил в силу 01.07.2021) — в счетах-фактурах на прослеживаемый товар должны присутствовать дополнительные реквизиты (например, регистрационный номер партии товара), отсутствие или ошибки в реквизитах счета-фактуры в отношении прослеживаемых товаров будут причиной отказа в вычете НДС у покупателя такого товара.

С 1 июля ст. 169 НК РФ «Счет-фактура» действует в новой редакции, и обновлений в ней немало. К примеру, прописано, что выставлять счета-фактуры по прослеживаемом товарам можно только в электронной форме. Меняются также формы книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства РФ от 26.12.2011 N 1137 в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Перечислять дальше все июльские нововведения по НДС мы не будем: просто не хватит места. Хотите получить полную информацию о них? Тогда дочитайте текст до конца.

Как не платить НДС в США

Американская система налогообложения известна на весь мир тем, что процент тех, кто не платит налоги там самый низкий. В основном такие показатели достигнуты благодаря тому, что за неуплату годового подоходного налога предусмотрен штраф размером в ваш доход за год, вы попросту останетесь без денег.

Однако налог с продаж входит в некоторое исключение и за уклонение от его уплаты вам по закону могут только не продать товар, но не более.

Многие американцы отдают предпочтение Amazon, eBay и им подобным, так как там не нужно платить налог с продажи и не требуется платить таможенные налоги.

Если часто совершать дорогие покупки в США, например, стоимостью выше 500 долларов, то налог будет ощутимо бить по карману. Как сократить расходы на покупку товаров первой необходимости (одежды, продуктов, лекарств), которые не так просто купить через интернет?

На сегодня вам всё равно во многих штатах придётся платить налог НДС за данные товары. Однако стоит учесть, что если вы будете закупаться в небольших частных магазинах и супермаркетах, то меньше переплатите за товар по процентам.

Если же вы предпочитаете маленьким магазинам крупные торговые центры и гипермаркеты больших торговых сетей, то налог вам придётся платить в любом случае. Магазины крупных торговых сетей пользуются среди экономных американцев большой популярностью. Покупая здесь, вы тоже сможете сэкономить благодаря тому, что в таких магазинах почти каждый день устраиваются огромные акции и скидки.

Скачивайте приложение USAPROSTO RU в Google Play Маркет и оставайтесь в курсе последних новостей о США и странах Европы https://play.google.com/store/apps/details?id=com.wUSAPROSTORU_14449405

Можно ли по непрослеживаемым товарам выписывать счет-фактуру по старой форме?

Нет, поскольку форма счета-фактуры утверждается Постановлением Правительства (п.8 ст.169 НК РФ) и она изменилась. Помимо граф по прослеживаемым товарам, в форму счета-фактуры внесены и другие нововведения «для всех».

Форма дополнена новой графой, в которой указывают порядковый номер записи — это графа 1, а прежние графы 1 и 1а, в которых указывают наименования и код вида товаров стали графами 1а и 1б соответственно.

Также в счете-фактуре появится новая строка 5а. В ней указывают реквизиты «отгрузочных» документов, применительно к каждому порядковому номеру записи в счет-фактурной части.

Кроме того, как уже говорилось, изменится название графы 11. Т.е. формально форма счета-фактуры, утвержденная Постановление Правительства, с 1 июля 2021 года поменялась для всех налогоплательщиков, а не только для продавцов прослеживаемых товаров. Поэтому с 1 июля 2021 года счета-фактуры нужно выставлять по новой форме (со строкой 5а, графой 1 (N п/п) и новым названием графы 11).

Сделки с банкротами для НДС.

В соответствии с ФЗ от 15.10.2020 № 320-ФЗ для задач, касающихся налогообложения по НДС, не будут признаваться такие операции, которые связаны с реализацией прав на имущество или товары, осуществляемые несостоятельными должниками, то есть банкротами. Эти поправки в законопроект внесены в ст. 146 НК РФ и будут действовать с 1 января 2021 г.

С 2021 г. начинает действовать ФЗ от 15.10.2020 № 320-ФЗ, который указывает на то, что нет необходимости уплачивать НДС с имущества, реализуемого банкротом. Это относится к имуществу по конкурсной массе, а также к товарам, услугам и работам продаваемым банкротом при осуществлении своей деятельности.

Информация Федеральной налоговой службы от 22 июня 2021 г. “О новациях в сфере НДС 2021 года”

25 июня 2021

До конца 2021 года продлено применение налоговой ставки 10% для услуг по внутренним воздушным перевозкам пассажиров и багажа. Она не распространяется на воздушные перевозки в Крым, Севастополь, Калининград, на Дальний Восток и обратно, а также на любые внутрироссийские рейсы, в которых пункт направления, назначения и все промежуточные пункты не находится в Москве или Московской области, — по ним применяется налоговая ставка 0%.

Кроме того, с начала 2021 года в перечень освобождаемых от налогообложения операций включена реализация долей в праве собственности на общее имущество участников договора инвестиционного товарищества. К освобождаемым от НДС отнесены и услуги, оказываемые оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020. Их полный перечень представлен в подп. 12.2 п. 2 ст. 149 НК РФ. Налогоплательщикам, применяющим освобождение от НДС для операций по реализации программного обеспечения и баз данных, предоставлена возможность принимать к вычету НДС по расходам на рекламные и маркетинговые услуги в отношении таких операций, если местом реализации не является Российская Федерация. Напоминаем, что с 1 июля 2019 года такие налогоплательщики вправе принимать к вычету «входной» НДС. Например, к ним относятся IT-компании, которые реализуют ПО и базы данных за границу.

Корректировки были внесены и в статьи 176 и 176.1 НК РФ. С 1 января 2021 года налоговый орган может засчитывать НДС, подлежащий возмещению налогоплательщику, в счет недоимки не только по федеральным, но и по другим налогам. Также был уточнен порядок выплаты налогоплательщику процентов за просрочку возмещения НДС. Предусмотрено, что проценты, подлежащие уплате на момент вынесения решения о возврате налога, уплачиваются без заявления налогоплательщика.

Что такое система прослеживаемости товаров?

С 1 июля 2021 года начнут действовать положения о национальной системе прослеживаемости (Соглашение о механизме прослеживаемости товаров, ввезенных

на таможенную территорию Евразийского экономического союза (заключено в г. Нур-Султане 29.05.2019, ратифицировано Федеральным законом от 02.12.2019 № 386-ФЗ)). Государство будет отслеживать «судьбу» некоторых импортных товаров, ввезенных на территорию РФ. Если говорить проще, будут считать, чтобы на территории РФ не было реализовано больше товаров, чем официально ввезено из-за рубежа, бороться с контрабандой товаров, неуплатой НДС и пошлин. Например, если по одной таможенной декларации ввезли партию из 100 мониторов для компьютера (прослеживаемые товары), «перепродавцам» не удастся продать несколько тысяч мониторов на территории РФ, ссылаясь в документах на одну эту таможенную декларацию. Каждая ввезенная партия будет отслеживаться.

Пока (на 25.06.2021) перечень товаров, подлежащих прослеживаемости с 1 июля 2021 года, не установлен. Но есть .

В соответствии с проектом Постановления Правительства РФ к прослеживаемым товарам будут относиться:

- холодильники, морозильники,

- автопогрузчики, бульдозеры, экскаваторы,

- стиральные машины,

- мониторы, проекторы, приемники телевизионные,

- транспортные средства промышленного назначения,

- коляски детские, детские сиденья (кресла) безопасности.

В Перечне приведены коды ТН ВЭД ЕАЭС и ОКПД 2. Т.е., чтобы понять, относятся ли реализуемые/приобретенные товары к прослеживаемым, необходимо знать код товара.

Например, в Перечень включены мониторы, проекторы и телевизионные приемники с кодами ТН ВЭД — 8528 и ОКПД2-26.20.17, 26.40.20, 26.40.34.

Если организация ввезла или реализует моноблок с кодом ТН ВЭД ЕАЭС — 8471 41 000 9, то данный товар к прослеживаемым товарам не относится, поскольку в Перечне его нет (по крайней мере, если в проект Перечня не будут внесены изменения).

Подтверждение нулевой ставки при экспорте почтой

С этого года изменены правила подтверждения нулевой ставки НДС по экспорту товаров почтой. Для этого нужно представить:

- оригинал или копию платежного поручения;

- на выбор: таможенную декларацию с отметками российских таможенных органов вместе со сопровождающей декларацией CN 23 (либо ее копией);

- декларацию CN 23 с отметками таможенных органов России.

До вступления в силу указанных поправок не было четко определено, какими документами можно подтвердить НДС 0% для реализации на экспорт почтой. Теперь же у налогоплательщика есть выбор. К тому же из норм Кодекса следует, что внешнеторговый контракт для подтверждения ставки предоставлять не нужно.

Общий случай

Когда стороны заключают договор, они могут прописать сумму НДС одним из двух способов:

- включить налог в цену: «Цена договора составляет 118 000 рублей, в том числе НДС 18%»;

- указать цену договора без учета налога: «Цена договора составляет 100 000 рублей без учета НДС».

Если была применена формулировка из второго варианта, то после повышения ставки НДС нет никаких проблем. Нужно будет лишь добавить к стоимости договора сумму НДС, исчисленную по актуальной ставке. Если бы покупатель платил в 2021 году, то это была бы ставка 18%. В 2019 же году это 20%.

Но чаще на практике применяют первый вариант, то есть жестко прописывают в договоре цену с учетом НДС. Если ничего не менять, то после увеличения налога общая стоимость для покупателя остается неизменной, а дополнительное финансовое бремя ляжет на плечи продавца. Его выручка в любом случае составит 118 000 рублей, и чем больше из нее он уплатит налога, тем меньше будет его прибыль.

Такой подход представляется не совсем правильным с точки зрения правил налогообложения. Во-первых, для определения суммы налога сначала нужно знать налоговую базу, а к ней уже применять ставку. Во-вторых, НДС является косвенным налогом: поставщик включает его в цену и уплачивает из тех средства, которые получает от покупателя. Если же сумма договора не меняется, то логика двух этих правил нарушается. Есть и дополнительные аргументы против такого подхода:

- Уплачивая больше налога, продавец не получает прибыли, на которую он рассчитывал перед заключением сделки.

- У покупателя увеличивается размер входного НДС, который может быть заявлен к вычету, а это может вызвать путаницу.

В США абсолютно любой доход облагается налогом. Сумма налога индивидуальна для каждого человека и зависит от многих факторов. Проценты по ипотеке, а также благотворительность, и налог на недвижимость вычитаются из общего налога.

Всем привет! С вами Шушаника, автор блога «USAdvise.ru. Все про США».

Сегодня я поговорю про налог на доход. Очень многие люди об этом спрашивают. На этот вопрос очень много всяких предположений. Иногда верных, иногда не совсем. Некоторые думают, что налоги в США огромные, некоторые думают, что нет. Правда в том, что все зависит. От чего это зависит, я расскажу в сегодняшнем видео.

Что такое налог на доход? Это налог, который платится с любого дохода. Будь это зарплата, проценты по депозиту или по каким-то вкладам, или какие-то фрилансерские заработки. В США налоги надо платить на абсолютно любой доход. Есть налоги штатов. Есть федеральный налог. Федеральный налог платится абсолютно всеми людьми. Сколько платится по штатам, зависит от каждого штата. В каждом штате свои законы по этому поводу. Есть 7 штатов, в которых вообще нет налога на доход. Там люди платят только федеральный налог, не платят налог штата. Это штаты: Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг. Также есть 2 штата, в которых есть налог на доход, но нет налога на доход с зарплаты. Там налог на доход платится только если это доход с банковских вкладов, с фондовых рынков и т.д. На это платится, а на зарплату нет. Эти 2 штата: Теннесси, Нью-Гемпшир.

Не нужно слепо ехать жить в тот штат, в котором нету налога на доход, только потому, что вы можете подумать, что там жить дешевле и выгоднее, потому что вы не платите налог на доход, а значит вам больше остается зарплаты. Штатам тоже нужно на что-то существовать. У них есть налоги, с помощью которых создается бюджет штата. В таких штатах, в которых нет налога на доход, очень высокие другие налоги. Например, в Техасе и Нью-Гемпшир самые высокие налоги на недвижимость в стране. В любом случае государство свое с вас заберет. Не всегда отсутствие налога на доход означает, что жить в каком-то месте дешевле. Но, это может быть фактором для многих людей.

Вернемся к тому, сколько же платится налогов в США. Как я уже сказала, нету определенной цифры, которая ответит на этот вопрос. Все зависит от очень многих вещей. В первую очередь это зависит от дохода. Я покажу вам на примере Калифорнии. К сожалению, невозможно показать на примере всех 50 штатов. У каждого штата свои законы и свои цифры.

В Калифорнии есть так называемые «tax brackets». Они есть в каждом штате. В каждом штате разные цифры. Все зависит от того, сколько вы зарабатываете. «Single tax brackets», это для тех, кто не женат/не замужем. Тут написаны цифры. Для тех, кто заработал меньше 7 124 долларов, платится 1%. Те, кто заработал от 7 124 до 16 890 долларов, платят 2% и т.д. Зависит все от дохода. Точно так же есть для тех, кто замужем/женат. Им немного лучше. Если платят налоги вдвоем, то налог меньше.

Благодаря этому, вы поймете, почему американцы, когда говорят о зарплатах, говорят о «грязных» зарплатах, то есть о зарплатах, с которых еще не вычли налог. Они говорят: «Я получаю 100 000 долларов в год». Хотя, на самом деле, он получает меньше, потому что с этого вычитают налог. Если есть 2 человека, которым компания платит одинаковую зарплату (допустим, 100 000 долларов в год), то еще не факт, что они получают одинаковые деньги на руки. Потому что один может быть не женат, а другой женат. Они платят разные налоги и на руки получают разные суммы.

Есть еще другие вещи, от которых зависит, сколько вы будете платить налога.

Продолжение !

Вакцинация в Канаде: правила и ограничения

Для консультации по переезду в США наймите иммиграционного адвоката. Также мы рекомендуем вам рассмотреть иммиграцию в Канаду, так как это отличная альтернатива Америке.

Читайте последние новости на Иммигрант.Сегодня:

• Новая система классификации профессий в Канаде

• Вакцинация в Канаде: правила и ограничения

• Тема обязательной вакцинации в Канаде становится все более острой

• Занятость в Канаде продолжает расти

• Россияне считают Канаду одной из лучших стран для иммиграции

• В Канаде растет число открытых вакансий

• Границы открыты: кому нужно заново подать заявку на визу?

Ставка НДС 10%

Ставку 10% можно применять, если выполняется каждое из двух следующих условий.

Условие 1. Продукт должен входить в специальный перечень, в соответствии с пп. 1 п. 2 ст. 164 НК РФ. В этот список входят базовые и необходимые для здорового питания виды пищи, но не входят деликатесы. Например, в перечне есть овощи, молоко и изделия из него, мясо и продукты из него, кроме вырезки, языка, колбас, копченостей и консервов.

Состав перечня часто меняется, происходят включения и исключения, и нужно постоянно следить за изменениями. Например, с октября 2021 в него включили ягоды и фрукты, в том числе арбузы.

Для применения ставки 10% нужно, чтобы код продукта присутствовал в любом из следующих перечней:

- Общероссийском классификаторе продукции (ОКПД2) для отечественных товаров, согласно Постановлению Правительства от 31.12.2004 №908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»;

- Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) – для импортной, в соответствии с письмом Минфина России от 04.07.2012 № 03-07-08/167.

Если кода продукта нет ни в одном из этих перечней, продавец имеет право применить при расчете НДС только налоговую ставку 20%.

К таким документам относятся:

- сертификат соответствия;

- декларация соответствия.

К сожалению, есть судебная практика не в пользу налогоплательщиков, которые пытаются документально подтвердить 10% ставку НДС (Постановления ФАС Северо-Западного округа от 28.02.2014 № А56-9963/2013, ФАС Московского округа от 13.03.2008 № КА-А40/1415-08).

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Санкции за нарушение сроков подачи отчетности

За нарушение сроков подачи декларации бизнесменов ждет штраф в соответствии с НК РФ. Его размер составит 5% от суммы недоимки за каждый месяц просрочки (в том числе неполный). Минимальный размер штрафа – 1000 р., максимальный – 30% от неуплаченной суммы. К примеру, если предприниматель забыл отправить нулевую декларацию, то ФНС вправе выписать ему за это штраф в размере 1000 р.

Помимо штрафа к предпринимателю или юридическому лицу (в т.ч. налоговым агентам) могут применить и другие санкции:

-

административная ответственность для должностных лиц (обычно это руководитель или главный бухгалтер) по ст. 15.5 КоАП и штраф в размере 300-500 рублей;

-

нарушение сроков подачи декларации на 20 рабочих дней в соответствии со ст. 76 НК может обернуться приостановкой операций по банковским счетам;

-

неуплата налога – штраф 20% от суммы недоимки, за умышленное уклонение от уплаты НДС штраф возрастет вдвое (до 40%);

-

если в декларации сумма НДС указана правильно, но при этом компания не перечислила в деньги бюджет, то согласно п. 19 постановления Пленума ВАС РФ вместо штрафа будут начислять пени. Порядок расчета пени определяется ст. 75 НК РФ.