Заполнение счета-фактуры и упд с 1 июля 2021 года

Содержание:

Что меняется по НДС при введении прослеживаемости товаров?

Во-первых, при реализации прослеживаемых товаров с 1 июля 2021 года отменяется возможность не выставлять счета-фактуры в адрес неплательщиков НДС (пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Напомним, что ранее продавец мог не выставлять счета-фактуры неплательщикам НДС по письменному согласию сторон сделки. При этом в книге продаж можно было зарегистрировать первичный «отгрузочный» документ или сводный документ по итогам квартала на все «отгрузки» в адрес «безсчетов-фактурных» покупателей. С 1 июля такая возможность остается только при реализации непрослеживаемых товаров, а также по работам и услугам.

Во-вторых, по прослеживаемым товарам налогоплательщики НДС обязаны выставлять счета-фактуры только в электронной форме. За исключением следующих случаев (п.1.1, 1.2. п.3 ст.169 НК РФ в ред. с 01.07.2021):

- Реализация товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход.

- Реализация товаров в соответствии с таможенной процедурой экспорта (реэкспорта).

- Реализация с территории РФ на территорию другого государства — члена ЕАЭС.

Более того, с 1 июля 2021 года по прослеживаемым товарам все организации и ИП, в т.ч. неплательщики НДС обязаны обеспечить получение счетов-фактур в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Поэтому официально приобрести прослеживаемые товары без ЭДО организации и ИП не смогут.

Также отметим, что всем участникам оборота прослеживаемых товаров нужно будет оформлять УПД в электронном виде (по операциям, не облагаемым НДС, УПД оформляется с функцией первичного документа, по облагаемым операциям — с функцией первичного документа и счета-фактуры). Такие правила предусмотрены п.13 Проекта Постановления Правительства РФ «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров» (далее — Проект Порядка функционирования системы прослеживаемости).

Информацию о прослеживаемых товарах продавцы, покупатели и другие участники оборота товаров будут отражать в Отчете по прослеживаемым товарам и (или) в декларации по НДС (п. 2.3 ст.23 НК РФ).

Таким образом, с 1 июля 2021 года весь документооборот по прослеживаемым товарам (отчеты, первичные документы и счета-фактуры) будет осуществляться только в электронном виде (п.1.1, 1.2. и пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Контролировать всю отчетность по прослеживаемым товарам уполномочена ФНС. С 1 июля 2021 года налоговые органы будут сверять данные о прослеживаемых товаров из отчетов, документов, содержащих реквизиты «прослеживаемости» и деклараций по НДС организаций и ИП. В рамках камеральных проверок они смогут истребовать документы, относящиеся к «прослеживаемости», если найдут противоречия между имеющимися данными (новый п.8.9 ст. 88 НК РФ).

И наконец, в связи с введением системы прослеживаемости товаров с 1 июля счета-фактуры дополняются новыми реквизитами (п.5, п.5.2 ст.169 НК РФ в ред. с 01.07.2021), изменяются формы счетов-фактур, книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства РФ от 26.12.2011 г. № 1137 в ред. Постановления Правительства РФ от 02.04.2021 г. № 534 — далее Постановление № 1137), порядок выставления и получения счетов-фактур в электронном виде (Приказ Минфина России от 5 февраля 2021 г. № 14н), а начиная с отчетности за третий квартал — форма и электронный формат декларации по НДС (Приказ ФНС России от 26.03.2021 № ЕД-7-3/228@).

Для чего нужен счет-фактура

По ст. 169 НК РФ, счет-фактура является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

|

Номер поля |

Старое значение |

Новое значение |

|---|---|---|

|

Строка № 8 |

Идентификатор государственного контракта, договора (соглашения) |

Идентификатор государственного контракта, договора (при наличии) |

|

Графа № 1а |

Отсутствовала в старой форме |

Код вида продукции |

|

Графа № 11 |

Номер таможенной декларации |

Регистрационный номер таможенной декларации |

|

Подписи продавца |

Индивидуальный предприниматель |

Индивидуальный предприниматель или иное уполномоченное лицо |

ВАЖНО!

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию) и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Вот так выглядит обновленный бланк:

![]()

Новый порядок хранения документов по НДС

Срок хранения счетов-фактур по-прежнему составляет четыре года. Однако в правила внесены уточнения — хранить документы следует в хронологическом порядке по мере их выставления/получения (Постановление Правительства РФ от 19.08.2017 № 981).

Также Постановлением Правительства РФ от 19.08.2017 № 981 утвержден перечень дополнительных документов, которые следует хранить вместе со счетами-фактурами:

- копии счетов-фактур от посредника, застройщика, экспедитора;

- заявления о ввозе товаров и об уплате косвенных налогов;

- таможенные декларации и их заверенные копии, платежные документы по импорту;

- бланки строгой отчетности с НДС по командировочным расходам (жилье и проезд);

- документы по передаче имущества, НМА, имущественных прав при осуществлении сделок с акционерами;

- первичные документы на уменьшение стоимости;

- иные документы с суммарными (сводными) данными по операциям, которые регистрируются в книге продаж.

Изменения в порядке работы со счетами-фактурами

По Приказу Минфина от 05.02.2021 г. № 14н установлены новые правила работы со счетами-фактурами. Корректировки внесены в основном в связи с внедрением системы прослеживания.

Согласно обновленным правилам продавцы прослеживаемой продукции, являющиеся налогоплательщиками по НДС, с 1 июля должны выставлять счета-фактуры всем покупателям без каких-либо исключений. Это касается и тех, кто освобожден от уплаты НДС и не является его плательщиком (пп. 1 п. 3 ст. 169 НК РФ).

Не важно, кто именно покупает продукцию — юрлицо, ИП или физлицо. При любой продаже прослеживаемой продукции, даже для личных целей физлица, продавец должен выдать счет-фактуру с реквизитами этой продукции.. Другим важным изменением является момент, касаемый электронного счета-фактуры

С 1 июля формирование электронного документа по-прежнему производится по обоюдному согласию сторон сделки, однако если ее предметом является прослеживаемая продукция, то счет-фактура оформляется только электронно.

Другим важным изменением является момент, касаемый электронного счета-фактуры. С 1 июля формирование электронного документа по-прежнему производится по обоюдному согласию сторон сделки, однако если ее предметом является прослеживаемая продукция, то счет-фактура оформляется только электронно.

В данном случае исключение — ситуации, при которых прослеживаемая продукция продается физлицам для личного использования. Также бумажные счета-фактуры разрешено выставлять, если производится продажа и перемещение прослеживаемой продукции с территории РФ согласно таможенной процедуре экспорта и реэкспорта или продажа и перемещение в страну — участницу ЕАЭС (п. 1.1 ст. 169 НК РФ).

С 1 июля введены более серьезные ограничения по электронным счетам-фактурам в зашифрованном формате. Зашифрованные документы используются только в таких ситуациях:

- законодательством не установлен запрет на шифрование сведений в электронных счетах-фактурах;

- при выставлении электронных счетов-фактур в них не указываются регистрационные номера партии продукции, подлежащей прослеживанию;

- оператор ЭДО не получал поручение от покупателя или продавца на обязательную проверку электронного счета-фактуры, в т.ч. на соответствие регламентированному формату.

При работе с электронными счетами-фактурами покупатель и продавец ведут электронный документооборот отдельно по каждому документу.

Электронный документ является исходящим от продавца, когда он подписан ЭЦП его уполномоченного лица и передан через оператора ЭДО по телекоммуникационным каналам связи.

Электронный документ является выставленным продавцом и полученным покупателем, когда им поступило соответствующее необходимое подтверждение от оператора ЭДО. При этом дата выставления или получения документа — это дата, которая зафиксирована в подтверждении (п. 8-9 Приказа Минфина от 05.02.2021 г. № 14н).

Счет-фактура 2021 в 1С

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.95 добавлена информация о прослеживаемости в форму счета-фактуры и в форму корректировочного счета-фактуры (Постановление Правительства РФ от 02.04.2021 № 534).

Обновление 1С для работы с прослеживаемыми товарами

- Обновим 1С до последней версии;

- Настроим новые формы отчетности;

- Настроим резервное копирование;

- Устраним ошибки.

Подробнее Заказать обновление 1С

Как в «1С:Бухгалтерии 8″с 1 июля 2021 года в счете-фактуре заполнить новую строку «5а»?

На данный момент нет каких-либо пояснений, как именно требуется заполнять строку «5а». Однако на основании устных разъяснений специалистов ФНС можно сделать определенные выводы.

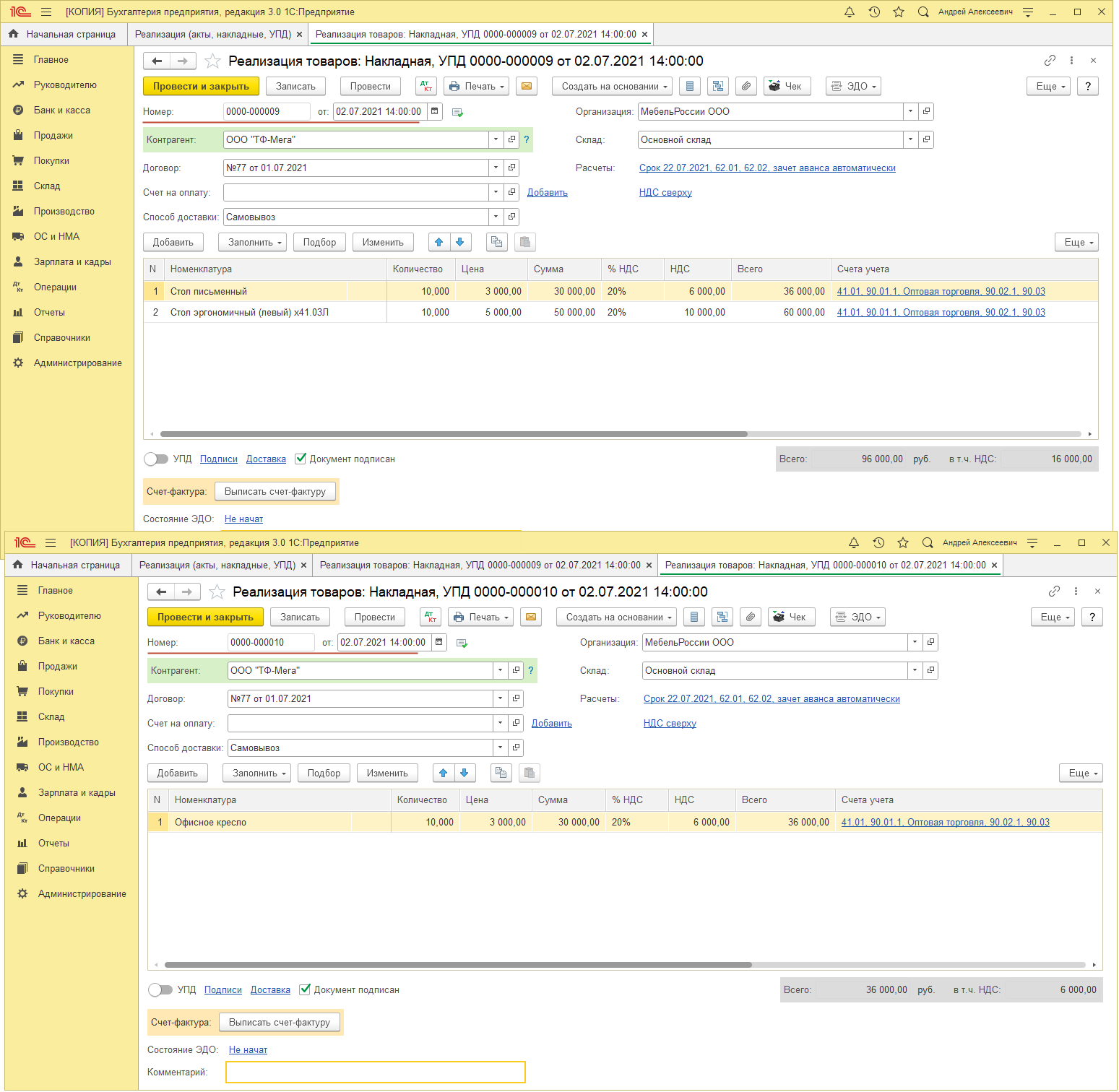

К примеру, заполним два документа реализации и создадим на них один счет-фактуру.

Первый документ — это «Реализация (акт, накладная, УПД)» с проставлением вида операции «Товары (накладная, УПД)». Для его формирования нужно зайти в меню «Продажи» и далее перейти в «Реализация (акт, накладная, УПД)». При нажатии кнопки «Реализация» выбирается необходимый вид операции.

Затем документ требуется провести и закрыть. Пользователю не нужно нажимать кнопку «Выписать счет-фактуру», поскольку на оба документа по реализации будет оформлен один счет-фактура.

Второй документ — это «Счет-фактура выданный». Для его формирования нужно зайти в меню «Продажи» и далее выбрать «Счета-фактуры выданные». При использовании кнопки «Создать» заполняется «Счет-фактура на реализацию». В графе «Документы-основания» через гиперссылку «Выбор» пользователь может создать перечень документов на реализацию, и тогда по ним сформируется один счет-фактура. Для печати нужно нажать специальную кнопку, выбрать «Счет-фактура» и отправить документ на печать.

В строке «5а» счета-фактуры указываются два документа по реализации:

- по порядковым номерам 1 и 2 в таблице счета-фактуры — накладная № 9 от 02.07.2021 г. (№ п/п 1-2 № 9 от 02.07.2021 г.);

- по порядковому номеру записи 3 таблицы счета-фактуры — накладная № 10 от 02.07.2021 г. (№ п/п 3 № 10 от 02.07.2021 г.).

Изменения действуют с 01.07.2021. Не забудьте обновить программу 1С! Если вам нужна помощь с обновлением, звоните нашим специалистам!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Какая ответственность грозит работодателям, которые не наберут нужный процент вакцинированных сотрудников?

Обновленная декларация по НДС с 1 июля 2021 года

Что изменится в счетах-фактурах

Бухгалтеры с 1 июля 2021 году должны составлять счета-фактуры на новых бланках. Изменения в постановление № 1137 закрепили в постановлении Правительства от 02.04.2021 № 534. Причина поправок – перехода на систему прослеживаемости, которая позволяет контролировать передвижение импортных товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В частности, от момента ввоза зарубежной продукции на территорию России и до ее реализации конечному потребителю.

Счет-фактура необходим для того, чтобы продавец правильно начислил в декларации НДС к уплате в бюджет, а покупатель принял сумму налога к вычету. Заполняйте декларацию по НДС в программе БухСофт. Она автоматически формирует декларацию на актуальном бланке с учетом всех изменений и требований к реквизитам. Готовую декларацию можно скачать и распечатать, а перед отправкой в инспекцию документ тестируется по проверочным алгоритмам ФНС.

Обновленная форма дополнилась новыми графами, строками и реквизитами. В них появилась строка 5а, в которую вносятся реквизиты (номер и дата составления) документа об отгрузке товаров, соответствующего порядковому номеру записи в счете-фактуре.

Корректировочный счет-фактура

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

ВАЖНО!

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Что поменялось в корректировочных счетах-фактурах?

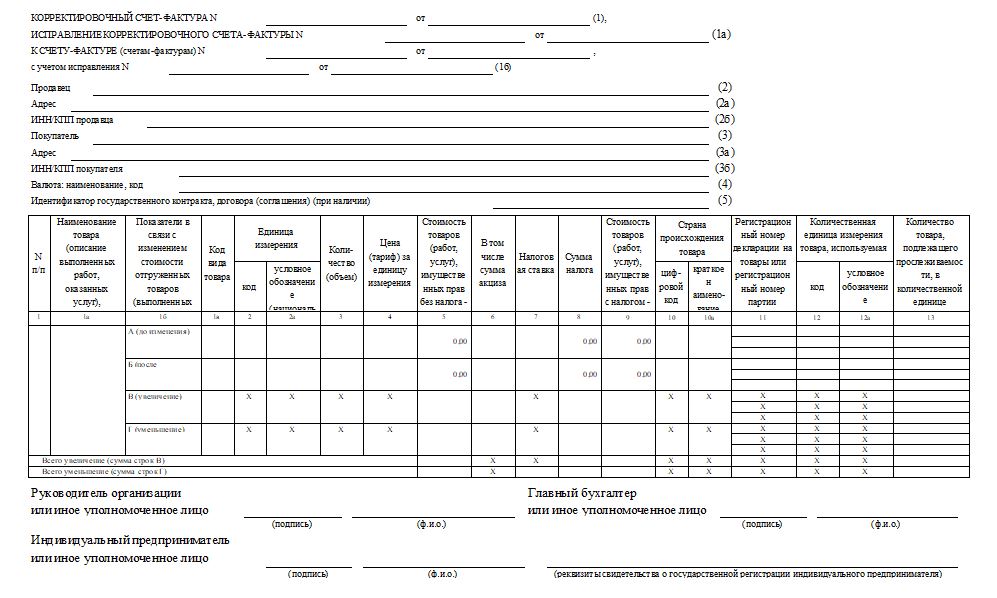

В форму корректировочного счета-фактуры тоже добавили новую графу — порядковый номер записи (графа 1) и графы для прослеживаемых товаров (графы 12-13).

Но в отличии от «обычного» счета-фактуры в корректировочных счетах-фактура с 1 июля в графе 1 «N п/п» нужно указывать порядковый номер товаров (работ, услуг) из «первоначального» счета-фактуры.

Например, при отгрузке товаров в счете-фактуре было указано 3 наименования товаров, а теперь изменяется стоимость или количество отгруженного товара, указанного в счете-фактуре в графе «N п/п» под № 2, то в корректировочном счете-фактуре на изменение стоимости товара № 2, в графе 1 нужно будет указать цифру «2».

Данные для заполнения граф 11-13 в корректировочном счете-фактуре нужно взять из первоначального счета-фактуры.

Например, товары, подлежащие прослеживаемости, были отгружены до 01.07.2021 года (по «старой» форме счета-фактуры), в графы 12-13 «переносить» нечего, их следует оставить незаполненными.

К сведению! При составлении корректировочного счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 и 13 не формируются (п.7 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137). Значит, бумажный корректировочный счет-фактура может состоять из 11 граф. Но, как и бумажный «обычный» счет-фактура с 1 июля 2021 года он должен быть составлен по обновленной форме (с графой 1 — «N п/п» и переименованной графой 11). «Лишние» графы в корректировочном счете-фактуре тоже не являются ошибкой (п.8 Правил заполнения корректировочного счета-фактуры).

Кто составляет

Счет-фактуру выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Для чего нужна счет-фактура, уже сказано (повторим кратко: она подтверждает выставление и уплату НДС), соответственно, заполнение такого бланка нужно:

- ИП и компаниям, которые частично работают на ОСН (по соответствующим видам деятельности), также совмещая ее с ЕНВД.

Налогоплательщики, выбравшие в качестве системы налогообложения ЕНВД, УСН, патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев.

Зачем нужна счет-фактура, если компаниям и ИП не обязательно уплачивать НДС? Это может потребоваться, если производится коммерческое взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны могут решить применять счет-фактуру по собственной инициативе.

Новые поля в счете-фактуре

В табличную часть счета-фактуры добавлена новая графа 1а — код вида товара. Также подобная графа добавлена в форму корректировочного счета-фактуры — графа 1б. Данные графы заполняются не всеми налогоплательщиками. Внести данные в графы 1а или 1б должны экспортеры, реализующие товар странам ЕАЭС.

Коды видов товара представлены в . Коды сгруппированы в разделы по видам деятельности. Всего существует 21 раздел. Например, для код будет таким: 6402 99 500 0.

Обратите внимание, что коды товаров при экспорте в страны ЕАЭС продавцы обязаны были указывать и раньше (пп. 15 п

5 НК РФ). Сейчас для кодов появилась отдельная графа.

Нововведения в счете-фактуре коснулись подписи ИП. Теперь за предпринимателя вправе поставить подпись уполномоченное лицо.

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа. Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера)

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Форму и формат счета-фактуры обновили с 01.07.2021

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемой продукции.

Налогоплательщиков, осуществляющих операции с прослеживаемой продукцией, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

ВАЖНО!

- «Регистрационный номер декларации на продукцию или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «Код количественной единицы измерения, используемой в целях осуществления прослеживаемости»;

- «Количество продукции, подлежащей прослеживаемости, в количественной единице измерения товара»;

- «Стоимость товара, подлежащего прослеживаемости, без налога в рублях».

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости.

, чтобы прочитать.

Правила заполнения счета-фактуры

Подробный порядок заполнения приведен в постановлении № 1137 и статье 169 НК РФ. Одним из обязательных реквизитов, который содержит заполненный счет-фактура, является порядковый номер (пп. 1 п. 5 ст. 169 НК РФ). Специальных правил нумерации не предусмотрено.

ВАЖНО!

Счет-фактуру подписывает руководитель организации и главный бухгалтер или иные лица, уполномоченные на такие действия приказом или доверенностью от организации. От имени ИП счет-фактуру вправе подписаться иное лицо на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.. Счета-фактуры не составляют:

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 ст. 169 НК РФ);

- организации и ИП, применяющие специальные налоговые режимы ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Изменения по журналу учета счетов-фактур

В форме журнала учета счетов-фактур предусмотрены изменения, которые дают возможность регистрировать документы, заполненные по обновленным правилам. Таким образом, в обеих частях журнала (по выставленным и полученным документам соответственно) добавлены новые графы:

- гр. 20 — ставится регистрационный номер декларации на продукцию (до этого — таможенной декларации) или регистрационный номер партии продукции, которая подлежит прослеживанию;

- гр. 21 — указывается код количественной единицы измерения продукции, которая применяется для прослеживания;

- гр. 22 — указывается количество продукции, подлежащей прослеживанию, в единице измерения, применяемой для прослеживания;

- гр. 23 — указывается стоимость продукции, подлежащей прослеживанию (без НДС и в руб.).

Для каждой строки журнала имеется возможность заполнять подстроки гр. 20-23. По гр. 20-22 будут фиксироваться показатели подстрок 11-12 регистрируемого документа.

Как заполнять счета-фактуры и УПД с 1 июля

С 1 июля изменились состав реквизитов и форма счета-фактуры, а также корректировочного счета-фактуры (Закон № 371-ФЗ, Постановление Правительства РФ от 02.04.2021г. № 534). Новшества касаются как участников оборота прослеживаемых товаров, так и иных налогоплательщиков.

Во-первых, записи о товарах, работах, услугах, имущественных правах в табличной части обычного и корректировочного счета-фактуры нужно нумеровать – это графа 1, а наименование – графа 1а (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011г. № 1137). Для заполнения графы 1 в корректировочном счете-фактуре номер позиции надо брать из первоначального счета-фактуры.

Во-вторых, в счете-фактуре необходимо указывать реквизиты, позволяющие идентифицировать документ об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав (пп. 4 п. 5 ст. 169 НК РФ). Для этих целей появилась новая строка 5а. Это нововведение не связано с прослеживаемостью товаров и обязательно для всех налогоплательщиков, выставляющих как электронные, так и бумажные счета-фактуры. При указании в строке 5а документа об отгрузке необходимо привязать его к каждому порядковому номеру наименования товаров, работ, услуг, имущественных прав.

Например, счет-фактура составлен на 10 позиций, первые 5 из которых отгружены по накладной № 15 от 01.07.2021, и следующие 5 – по накладной № 18 от 01.07.2021. В строке 5а будет указано: «Документ об отгрузке N п/п 1-5 № 15 от 01.07.2021; N п/п 6-10 № 18 от 01.07.2021». В авансовых счетах-фактурах строку 5а можно не заполнять.

В форму УПД также должна быть добавлена строка 5а, в которой будет указан номер самого УПД (Письмо ФНС от 17.06.2021 г. № ЗГ-3-3/4368@). ФНС не первый раз дает разъяснения, что УПД со статусом «1» должен меняться вслед за изменением счета-фактуры (Письма ФНС России от 22.04.2019 N ЕД-4-15/7638, от 14.09.2017 N ЕД-4-15/18321@, от 24.01.2014 N ЕД-4-15/1121@).

Отсутствие строки 5а или некорректное ее заполнение может повлечь отказ в вычете НДС у покупателя (п. 2 ст. 169 НК РФ).

В-третьих, графа 11 счета-фактуры теперь называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» и заполняют ее следующим образом:

- по непрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему следует вносить регистрационный номер таможенной декларации;

- по прослеживаемым товарам нужно указывать регистрационный номер партии товара (РНПТ).

Как получить РНТП разъяснил Минфин в письме от 30.03.2021 N 27-01-24/23047. Но пока не приняты соответствующие документы Правительством РФ, требование не является обязательным.

В одном счете-фактуре могут быть отражены как товары, подлежащие прослеживаемости, так и обычные.

В-четвертых, в обычном и корректировочном счете-фактуре, оформленном при совершении операций с товарами, подлежащими прослеживаемости, должны быть указаны единица измерения и количество прослеживаемого товара (пп. 16, 17, 18 п. 5, пп. 16, 17, 18 п. 5.1 ст. 169 НК РФ). Для этих показателей в форме документов предусмотрены новые графы: 12, 12а и 13, — которые можно не формировать в бумажных счета-фактурах по непрослеживаемым товарам (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011 № 1137).

Для покупателей важно, что отсутствие граф с 11 по 13 или ошибки при их заполнении не будут препятствием для вычета НДС (п. 2 ст.169 НК РФ)

Обратите внимание! С 1 июля меняются также формы книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства от 02.04.2021 г. № 534)

А за III квартал 2021 года декларацию по НДС надо сдавать по новой форме (Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@). Изменения обусловлены введением системы прослеживаемости товаров.

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

Порядок выставления счетов-фактур с 1 июля 2021 года

Новый порядок выставления и получения счетов-фактур устанавливается приказом Минфина от 05.02.2021 № 14н. Обновление порядка также по большей части обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

В соответствии с этим продавцы прослеживаемых товаров, являющиеся плательщиками НДС, с 1 июля обязываются выставлять счета-фактуры всем без исключения покупателям. Даже тем, кто освобожден от исчисления и уплаты НДС и не являющимся налогоплательщиком данного налога (пп. 1 п. 3 ст. 169 НК РФ).

Причем неважно, кто именно выступает на стороне покупателя продукции – организация, ИП или физлицо. Если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, он все равно должен выдать ему счет-фактуру с реквизитами проданного товара

С 1 июля составление счетов-фактур в электронной форме по-прежнему осуществляется по взаимному согласию сторон сделки, но если предметом сделки являются прослеживаемые товары, то счет-фактура в обязательном порядке должен выставляться исключительно в электронной форме.

Исключение составляют случаи, когда прослеживаемый товар реализуется физлицу для личного потребления. Бумажные счета-фактуры на прослеживаемые товары можно будет выставлять при реализации и перемещении прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта, а также при их реализации и перемещении на территорию другого государства – члена ЕАЭС (п. 1.1 ст. 169 НК РФ).

Особенности

За аванс на услуги

При формировании такого рода документа необходимо соблюдать следующие нюансы:

- На усмотрение составителя можно отображать общее название услуги.

- В обязательном порядке нужно указывать номер документального акта, который подтверждает уплату аванса за предстоящую услугу. Однако, если предоплата была получена не денежными средствами, то в данной строке должен стоять прочерк.

- Нет необходимости прописывать в формируемой бумаге размер, единицу измерения и стоимость предоставляемого обслуживания.

По факту оказанных услуг

Подобные счета-фактуры имеют свою специфику заполнения, заключающуюся в отсутствии необходимости прописывать название компаний продавца и покупателя. В незаполненных строках ставятся прочерки. Данное действие объясняется тем, что при оказании услуг не производится отгрузка или реализация материалов.

Корректировочный

Такая вариация счета-фактуры заполняется в случае изменения стоимости товара или услуги, а также их размера или объема. И если первые две разновидности практически не отличаются между собой, то корректировочный счет-фактура имеет значительные отличия.

Что еще меняется по НДС с 1 июля

Изменения касаются налогового контроля и десятипроцентной ставки НДС.

С 1 июля появится еще одно основание для признания декларации по НДС несданной.

Декларации по НДС, не соответствующие контрольным показателям, утвержденным ФНС, не будут считаться представленными (п.5.3 и п.5.4 ст. 174 НК РФ в ред. Федерального закона от 23.11.2020 N 374-ФЗ).

Налоговая служба утвердила такие контрольные соотношения Приказом от 25.05.2021 № ЕД-7-15/519@.

Ничего «страшного» в них нет. В основном будут сопоставляться общие суммы начислений и вычетов по разделам декларации с данными из разделов 9 и 8, т.е. с суммами из книги продаж и книги покупок.

Если представленная декларация не пройдет контрольные соотношения, ФНС направит налогоплательщику Уведомление о признании налоговой декларации по НДС непредставленной. На исправление ошибок дается 5 рабочих дней с даты направления Уведомления. Если в течение этого срока представить исправленную декларацию, то декларация по НДС будет считаться сданной в день, когда налогоплательщик представил «изначальную» декларацию.

Также с 1 июля 2021 будет официально установлено право налогоплательщика представлять в качестве пояснения об операциях (имуществе), по которым применены налоговые льготы, реестр подтверждающих документов в электронной форме (п. 6 ст. 88 НК РФ, в ред. Федерального закона от 23.11.2020 № 374-ФЗ).

Напомним, до этой даты налогоплательщики могли представлять электронные реестры, подтверждающие льготы по НДС в соответствии с Письмом ФНС от 12.11.2020 г. № ЕА-4-15/18589 «О направлении формата реестра документов по льготе по НДС».

Форма и порядок заполнения такого реестра, а также формат и порядок его представления в электронной форме утверждается ФНС России.

Уже есть проект Приказа об утверждении Реестров льгот по НДС, налогу на имущество, транспортному и земельному налогу. Но пока налоговая служба направила для использования в работе с 1 июля 2021 года только рекомендуемые формы и электронные форматы Реестров по НДС и налогу на имущество. Они приведены в Письме ФНС от 11.06.2021 № ЕА-4-15/8244@.

Напомним, в случае представления электронного Реестра документов, подтверждающих льготы, объем истребуемых налоговым органом документов для подтверждения льгот будет значительно меньше (см. Письмо ФНС от 12.11.2020 № ЕА-4-15/18589).

Также с 1 июля 2021 года будет уточнено, что пояснения, представляемые в электронном виде при проведении камеральной налоговой проверки декларации по НДС, не будут считаться представленными, если они направлены не по формату, установленному ФНС (п.3 ст.88 НК РФ в ред. Федерального закона от 09.11.2020 № 371-ФЗ).

Перечень товаров, облагаемых НДС по ставке 10% с 1 июля будет дополнен (Постановление Правительства РФ от 27.04.2021 № 656 вносит изменения в

Постановление Правительства РФ от 31.12.2004 № 908).

В него будут включены:

«03.21.30.000. Ракообразные немороженые, являющиеся продукцией рыбоводства»;

«10.20.12. Печень и молоки рыбы свежие или охлажденные»;

«10.20.16. Печень и молоки рыбы мороженые»;

«10.20.31.110. Ракообразные морские мороженые».

Как видим, изменений много. И, к сожалению, некоторые из них из-за неоднозначности законодательства будет непросто применить на практике.

Чтобы чувствовать себя увереннее и иметь гарантированную профессиональную поддержку экспертов, аудиторов и юристов при возникновении вопросов, проводите системный комплексный аудит с неограниченным консалтингом и страховкой от налоговых претензий. Тогда все изменения в НК РФ и даже новые ФСБУ применять будет легко, а отчетность компании будет составлена безупречно.

Узнайте стоимость И получите выдающиеся результаты по итогам аудита

Рассчитать стоимость