Ндс при экспорте: в чем опасность ставки 20% вместо 0%

Содержание:

Риски с НДС при экспорте

Рассмотрим ситуацию, когда компания осуществляет операции, по которым нельзя отказаться от нулевой ставки НДС (например, поставляет товар в Белоруссию). Или по операциям, по которым можно отказаться, но она это в свое время не сделала. Предположим, организация решила заложить в стоимость сделки 20-процентный НДС, рассчитывая, что в этом случае она ничем не рискует, ведь бюджет получит свой налог.

Но риски все же возникают.

Дело в том, что установление законодательством нулевой ставки приводит к тому, что в соответствующих операциях отсутствует как таковой факт предъявления покупателю суммы НДС. Более того, установленный налоговым законодательством алгоритм действий в случае неподтверждения права на применение нулевой ставки НДС в необходимые сроки предполагает уплату исчисленного НДС за счет собственных средств. Поэтому и в нашем случае факт предъявления НДС отсутствует.

Дело в том, что установление законодательством нулевой ставки приводит к тому, что в соответствующих операциях отсутствует как таковой факт предъявления покупателю суммы НДС. Более того, установленный налоговым законодательством алгоритм действий в случае неподтверждения права на применение нулевой ставки НДС в необходимые сроки предполагает уплату исчисленного НДС за счет собственных средств. Поэтому и в нашем случае факт предъявления НДС отсутствует.

Это значит, что если компания закладывает в сумму сделки 20-процентный НДС, то она предъявляет своему покупателю НДС незаконно.

Данное обстоятельство налоговые органы могут расценить таким образом, что предъявленная сумма НДС не является налогом, предъявленным в соответствии с законодательством. Иными словами, предъявленная клиенту сумма НДС является не налогом в том смысле, в котором он упомянут в отдельных положениях НК РФ, а неосновательным обогащением (определение Верховного Суда РФ от 23.06.2015 по делу № 305-ЭС14-8805, А40-2065/2014, постановление Президиума ВАС РФ от 08.11.2011 № 6889/11 по делу № А57-12246/2010).

Данный вывод может повлечь за собой налоговые риски сразу по двум налогам: НДС и налогу на прибыль.

Так, в соответствие с п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Если исходить из того, что предъявленная сумма НДС не может считаться налогом как таковым, то при расчете НДС, подлежащего исчислению в случае неподтверждения права на применение нулевой ставки, в налоговую базу следует включить всю сумму, полученную от клиента (т.е. сумму с учетом неправомерно предъявленного НДС). Соответственно, сумма НДС налоговыми органами может быть исчислена в завышенном размере.

Пример 1

Перевозчик оказал услугу за 120 руб. (в т.ч. НДС – 20 руб.) В итоге в бюджет была уплачена сумма НДС в размере 20 руб. Однако налоговики посчитали, что в данном случае сумма НДС должна была определяться так: 120 руб. х 20% = 24 руб. В итоге перевозчику будет доначислена сумма НДС в размере 4 руб. (24 руб. – 20 руб.).

В части налога на прибыль риск возникнет в том случае, если организация включит в облагаемый доход сумму выручки за минусом предъявленного клиенту НДС.

Так, в соответствии с п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Поскольку налог, который предъявила организация своему клиенту, был предъявлен не в соответствии с положениями НК РФ, то оснований для исключения его при определении дохода у организации не имеется.

Пример 2

Условия примера те же, что и в примере 1. Перевозчик включил в облагаемый налогом на прибыль доход сумму в размере 100 руб., посчитав, что имеет право вычесть из дохода предъявленную сумму НДС в размере 20 руб. Налоговики указали, что перевозчик занизил налоговую базу по налогу на прибыль на 20 руб., поскольку в доход следовало отнести не 100, а 120 руб. В итоге сумма доначисленного налога на прибыль составила 4 руб. (20 руб. х 20%).

Конечно, совсем не обязательно, что проверяющие поступят именно таким образом, но исключить такую вероятность нельзя.

Кроме того, налоговые органы могут посчитать, что организация допустила грубое нарушение правил учета доходов и расходов и объектов налогообложения, и, соответственно, оштрафовать по ст. 120 НК РФ.

Ставки с нулевым процентом

Ниже сказано, в каких случаях применяется ставка НДС 0 %:

- услуги международных перевозок товара (когда товар перевозят морскими, речными пароходами дальнего плавания, а также при помощи воздушного судна, а также железнодорожного транспорта и автотранспорта, при котором расположение пунктов назначения или отправления находится за пределами Российской Федерации);

- работы (услуги), выполняемые компаниями, которые занимаются трубопроводным транспортом, нефтью, а также нефтепродуктами;

- услуги по осуществлению транспортировки природного газа с помощью трубопроводного транспорта, который вывозится за пределы Российской Федерации или ввозится в Российскую Федерацию, также сюда включаются услуги по осуществлению транспортировки ввоза газа на территорию России, и дальнейшей ее переработке;

- услуги, осуществляемые организациями, управляющими национальной электрической сетью, которые передают по электрической национальной сети электроэнергию в иностранные государства;

- работы (услуги), которые выполняют российские организации в портах морей, рек, осуществляют перевалку и хранение товаров, переходящих через границу России, а в документах, прилагаемые к товару указываются пункты отправки товара и (или) принятия товара, которые находятся за пределами Российской Федерации;

- работы (услуги) связанные с переработкой товаров, которые помещаются под таможенную процедуру по переработке на таможенной территории;

- услуги предоставления железнодорожных подвижных составов или контейнеров, которые оказывают российские организации или индивидуальные предприниматели для того, чтобы осуществить перевозку или транспортировку железнодорожным транспортом товаров экспорта на условиях, что пункты назначения или отправления находятся в России;

- работы (услуги), которые выполняют организации внутреннего водного транспорта, а также к товарам, которые ввозятся в таможенной процедуре экспорта во время транспортировки товара на территории России от пункта отправки до пункта выгрузки или перевалки на суда морские или смешанные (море-река) или на транспорт другого вида;

- работы (услуги), которые непосредственно связаны с грузоперевозкой товара и помещены под таможенный транзит при перемещении иностранного товара от таможни на месте прибытия в России до таможни с места отбытия в России;

- услуги перевозки пассажиров и багажа с условиями, что пункт отправки, а также пункт прибытия находятся за территорией Российской Федерации. Оформление при перевозке основывается на едином международном перевозочном документе;

- товары (работы, услуги) в сфере космической профдеятельности;

- товары, вывезенные таможенной процедурой на экспорт, а также товары, помещенные под процедуру, где свободная таможенная зона, при этом должны предоставляться в налоговую службу подтверждающие документы. Ставка НДС 0 процентов применяется при реализации данной группы активов;

- ценные металлы налогоплательщикам, осуществляющим добычу, а также производство таких металлов из лома и отходов, которые содержат драгметаллы, Государственному фонду России по драгоценным камням и металлам, банкам и Центробанку РФ;

- товары (работы, услуги) предназначенных для иностранных дипломатических представительств, а также для личного пользования дипломатических, а также административно-технических представителей этих ведомств, также туда включаются проживающие вместе с ними члены их семей, только в случае, когда государства данных иностранных представителей предусматривают аналогичный порядок, либо такой порядок прописан в международном договоре России;

- припасы, вывезенные из России. В данной статье припасами считаются топливо и ГСМ (горюче-смазочные материалы), которые нужны для нормального функционирования и передвижения судов воздушного и морского;

- работы (услуги), которые выполняют российские перевозчики с помощью железнодорожного транспорта, а именно, перевозки или транспортировки экспортируемого за пределы России товара, продуктов переработки, и связанные с такой перевозкой работ (услуг);

построение судов, подлежащие регистрации в Российском международном списке судов, только на условиях подачи в налоговые органы необходимых документов.

Чтобы пользоваться нулевой процентной ставкой по налогу, надо такое право подтвердить.

НДС 0 процентов используется в следующих случаях: перечень

Ознакомиться со списком, в котором прописаны ситуации с налогом на добавленную стоимость ноль можно в статье под номером 164 в её первом пункте НК Российской Федерации. Итак, нулевая ставка НДС используется в следующих случаях:

- при продаже сырья в другие государства, когда используется реэкспорт и происходит нахождение его в зоне, в которой не предусматриваются какие-либо пошлины;

- при транспортировке груза международного значения и услуг, которыми сопровождаются данные действия;

- организации передачи нефти и её продуктов за рубеж по трубопроводам, и соответствующих услуг при транспортировке;

- передача электроэнергии из России;

- хранении и перевалке материалов с помощью речных и морских портов;

- обработке на территории, относящейся к таможенной;

- экспорте товара за пределы РФ с помощью ЖД техники;

- использовании внутреннего транспорта, который применяется в отношении экспорта груза, до места, где груз будет перенесён на средство, отправляющее его за территорию Российской Федерации;

- перевозе из страны сырья углеводородного происхождения и его производных с морских месторождений, но при этом без режима экспортных формальностей;

- перевозках на воздухе, осуществляющихся российскими транспортными фирмами, между заграничными местами, но делающими промежуточные пересадки в РФ;

- отдаче НДС импортному покупателю, который перевозил товар за границы ЕАЭС и где был приобретён в розницу;

- транзите импортных продуктов через пространство РФ;

- использовании ЖД техники при транзите иностранных поставок по территории России;

- переходе границы России, когда происходит транспортировка людей;

- перевозках людей внутри РФ в населённые пункты, которые включены в Калининградскую область, Севастополь, Крым и Дальневосточный федеральный округ;

- изобретении различной инструментов, необходимых для космической работы;

- продаже государственным фондам драгоценных металлов лицами, которые за сырьё в основу брали отходный материал;

- продажах продукции, которая будет в последствии применена в импортных предприятиях;

- применении топливного и горюче-смазочного материала в судах морского, смешанного характера, идущих за границу РФ;

- при перемещении товаров и применении соответствующих услуг, которые демонстрируются в процессах экспорта или реэкспорта;

- перевозке по ЖД транспорту из нашей страны в государства-участники Таможенного союза, и всевозможных транзитах в рамках данного союза;

- при перевозках пассажиров в масштабе пригорода или дальнего сообщения, исключением является международное;

- реализации судов морского назначения, которые были сделаны в России;

- при выдаче судов с экипажем, предназначенных для перемещения груза за границу РФ на определённый период времени или в нашу страну.

В перечень НДС 0 процентов внесены всё обстоятельства, которые так или иначе связаны с транспортировкой материалов за пределы нашего государства.

Счёт-фактура без НДС: кто и когда применяет

При заполнении этой бумаги необходимо обращать внимание на графы, связанные с суммой НДС. В этих строках нужно вносить «без НДС»

Если предпринимательство относится к УСН или ЕНВД, то вносить данную отметку не имеет смысла, так как плательщиками данные лица в принципе не являются.

Если лица, освобождённые от уплаты надбавки, внесли информацию в документ о сумме налога, то они обязаны внести в бюджет оговорённую плату.

Компания, проводящая процессы, которые не облагаются процентом, может в целом не выставлять СФ. Доказательством служит Письмо Министерства Финансов от 28 января 2018 года. Полученные счета-фактуры в книге покупок не отображаются.

Указание НДС в договоре

При использовании режима без налога необходимо всё четко обговорить и зафиксировать в договоре. Если обе стороны приняли решение пользоваться этой системой, нужно точно указать эту фразу, внести ясность и прописать, что организация не является налогоплательщиком НДС и работает по схеме УСН.

Если же используется нулевой процент, в контракте так и пишется цена с нулевой ставкой, без ставки, в зависимости от договорённости между сторонами. Чтобы правильно составить договор, стоит обратиться за помощью к профессиональным юристам. Они корректно оформят различные соглашения между партнёрами и внесут изменения при необходимости.

Как нулевая ставка НДС отражается в декларации

Для организаций, осуществляющих транспортировку товаров за границу, утверждены:

- Четвёртый раздел (указание налоговых выплат при подтверждении нулевой ставки НДС);

- Пятый раздел (указание вычета по начисляемым налогам);

- Шестой раздел (указание налоговых выплат при отсутствии нулевой ставки НДС).

Здесь же необходимо прилагать отчётные документы о факте транспортировок продукции в страны, входящие в состав ТС. При вычислении налога на добавленную стоимость у отечественных компаний перевозки товаров равны:

- Производству продукции, впоследствии вывозимой за пределы Российской Федерации в страны ТС (согласно договоренностям ЕАЭС);

- Доставке продукции по договору финансовой аренды, предусматривающей отчуждение имущества, и по сделкам кредитования и выдачи займов (согласно договорённостям ЕАЭС).

Выплаты в декларации по подтверждению нулевой ставки НДС отображаются исключительно в рублях. Если выходят суммы, где содержится <50 копеек, то копейки сокращаются. Если наоборот, то суммы округляются до целого числа (в соответствии с пунктом 15 II Порядка, обозначенного приказом Федеральной налоговой службы Российской Федерации от 20.10.2014 года № ММВ-7-3/558).

Также необходимо применять специальные номерные коды, отражённые в первом примечании к вышеуказанному Порядку.

Четвёртый раздел должен содержать информацию о процессах вывоза продукции за границу, подтверждающих применение нулевой ставки НДС. В пятом разделе необходимо прилагать декларацию сроков, в течение которых у налогоплательщика появилась возможность потребовать возмещения налога на добавленную стоимость по экспорту товаров. Шестой раздел нужен для того, чтобы указывать процедуры, на которые исчерпан период передачи документации, которая подтверждает применение нулевой ставки НДС.

Декларацию нужно подавать в налоговую инспекцию по месту регистрации компании (согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации). Вариант предоставления документа по подтверждению нулевой ставки НДС существует только один: онлайн-передача через налогового диспетчера (в соответствии с п.5 ст. 174 и п.3 ст. 80 НК Российской Федерации).

К декларации прикладываются документы, подтверждающие право организации на применение нулевой налоговой ставки (согласно пункту 10 статьи 165 Налогового кодекса Российской Федерации).

Документация, необходимая для передачи в государства, входящие в ТС, и начисления нулевой ставки НДС, указана в договорных обязательствах ЕАЭС.

Документация, отражающая предоставление сервиса по утилизации и обработке соответствующих сырьевых материалов, импортируемых из данных стран, а затем экспортируемых в иностранные государства, указана там же.

В случае, когда компания передаёт декларацию, доказывающую её право на получение нулевой ставки НДС, вторично отправлять документацию нет необходимости. Но здесь нужно учесть 2 требования:

- Доказывающий документ не содержит вычислений по данной ставке;

- Документация, доказывающая возможность налогоплательщика применять нулевую ставку НДС, должна быть передана ранее.

Каким образом происходит подтверждение того, что налогоплательщик оформил указанную документацию в прошедшем квартале? Во вторичную декларацию внесли не отражённые изначально процедуры по перевозке товаров за границу.

Момент поступления тех или иных официальных бумаг отражён в специальных журналах, а также в отправленных письмах, в документах, переданных партнерам, в финансовой отчётности и так далее. Когда все календарные числа относятся к одному периоду, значит, тогда и возникла возможность применять нулевую ставку НДС.

Предоставлять или не предоставлять подтверждение дат оформления документации – это решение компании (согласно пункту 4 статьи 88 Налогового кодекса Российской Федерации). При проверке повторных деклараций сотрудники ФНС имеют право запросить бумаги, доказывающую возможность применения нулевой ставки НДС (согласно п. 7, 8.1, 9.1 ст. 88 и ст. 165 НК Российской Федерации). Список этой документации точно определён.

Письмо Департамента налоговой политики Минфина России от 7 июля 2021 г. N 03-07-08/53790 О документальном подтверждении обоснованности применения нулевой ставки НДС при международной перевозке товаров автомобильным транспортом

21 июля 2021

Вопрос: Наша организация оказывает услуги по международным перевозкам экспортных и импортных грузов автомобильным транспортом.

При оказании услуг, поименованных в пп. 2.1 п. 1 ст. 164 НК РФ, облагаемых НДС по нулевой ставке, налогоплательщик обязан представить в налоговые органы документы, подтверждающие правомерность применения данной ставки. Перечень документов установлен п. 3.1 ст. 165 НК РФ.

В НК РФ содержится требование о предоставлении налогоплательщиком документов, подтверждающих право на применение ставки 0% по НДС в случае реализации товаров за пределы таможенной территории ЕАЭС. В числе подтверждающих документов необходимо предоставить в случае вывоза автомобильным транспортом CMR с отметками таможенных органов «Вывоз разрешен» (проставляется выпускающей таможней) и «Товар вывезен» (проставляется в таможенном пункте на пересекаемой границе).

В настоящее время декларирование товара производится в электронном виде, и при вывозе товара через территорию Таможенного союза российский таможенный орган не проставляет отметки, т.к. фактически товар вывозится на территорию Таможенного союза. В соответствии с пунктом 1 Порядка подтверждения таможенным органом, расположенным в месте убытия, фактического вывоза товаров с таможенной территории Таможенного союза, утвержденного решением Комиссии Таможенного союза от 18.06.10 N 330, отметку о выбытии товаров с таможенной территории Таможенного союза ставит таможенный орган, расположенный в месте убытия.

Таким образом, таможенный орган Белоруссии выдает разрешение на выбытие. На двух экземплярах транспортных (перевозочных) документов проставляется отметка таможенного органа места убытия в соответствии с законодательством страны — члена Таможенного союза, при этом один из экземпляров остается у перевозчика.

На транспортных документах проставляется отметка «Выпуск разрешен» белорусской таможней места убытия.

Право на применение нулевой ставки при экспорте через Белоруссию нам не удастся подтвердить, так как налоговая инспекция настаивает на наличии отметки «Выпуск разрешен» российского таможенного органа на транспортных документах (CMR), хотя фактическое убытие контролирует белорусская таможня.

На основании вышеизложенного просим дать пояснения по следующим вопросам:

1. Допускается ли отсутствие отметки российского таможенного органа «Выпуск разрешен» в накладной CMR при вывозе товаров за пределы таможенной территории Таможенного союза через территорию Республики Беларусь для подтверждения ставки 0% по НДС?

2. Каким иным документом можно подтвердить факт пересечения российской границы в качестве подтверждения 0% НДС для налогового органа, в случае, если на CMR-накладной отсутствуют отметки и штампы российского таможенного органа, а декларирование товара производилось в электронном виде?

Ответ: В связи с письмом о документальном подтверждении обоснованности применения нулевой ставки налога на добавленную стоимость при международной перевозке товаров автомобильным транспортом, предусмотренной подпунктом 2.1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее — Кодекс), Департамент налоговой политики сообщает.

В соответствии с подпунктом 1 пункта 1 статьи 164 Кодекса в отношении работ (услуг), указанных в подпункте 2.1 пункта 1 статьи 164 Кодекса, применяется нулевая ставка налога на добавленную стоимость при условии представления в налоговые органы документов, предусмотренных пунктом 3.1 статьи 165 Кодекса. При этом такие документы, представляемые в налоговые органы в порядке, установленном статьей 165 Кодекса, должны содержать отметки таможенных органов, проставление которых предусмотрено нормами законодательства Российской Федерации о таможенном деле.

| Заместитель директора Департамента | А.А. Смирнов |

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев (ст. 88). Она уполномочена запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Как заполнить таможенную декларацию

Для таможенной декларации на экспорт используют бланк декларации на товары. Так выглядит заполненная декларация с отметками таможни:

Как заполнить декларацию — инструкция «Дела»

В таможенной декларации 54 пункта. Чтобы объяснить, как заполнить каждый, нам потребовалось четыре листа, поэтому мы сделали отдельный документ. Сохраните его у себя и поделитесь с другими.

Сервис подачи декларации. Потребуется электронная подпись

Декларацию отправляют на таможню в электронном виде. Инспектор проверит ее и поставит отметку о выпуске товара из страны. После этого декларацию нужно скачать и подписать. Вместе с договором эта декларация и станет обоснованием нулевой ставки НДС.

По опыту, налоговая внимательно изучает документы на нулевые ставки. Отказать могут из-за любой мелочи: ошиблись в декларации; покупатель оплатил товар частично; деньги поступили не на тот счет, что указан в договоре. Еще налоговая может запросить дополнительные документы. Если их не предоставить, тоже могут отказать.

В этом случае есть два пути: заплатить НДС в размере 20% или исправить все замечания налоговой и подать документы повторно.

Если не хочется возиться с декларацией, заполнить ее может таможенный брокер. Обычно за это берут 13 000 рублей.

Декларирование

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за первый квартал 2015 года декларацию по НДС необходимо представить до 25 апреля 2015 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Начиная с налогового периода 1 квартала 2014 года налоговая декларация по НДС представляется в электронном виде.

С 1 января 2015 года декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3

ст. 76 НК РФ

).

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ с учетом изменений, внесенных приказом ФНС России от от 28.12.2018 N СА-7-3/853@

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 — 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел

12

декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Заполнение ставки НДС в зависимости от даты учетного документа

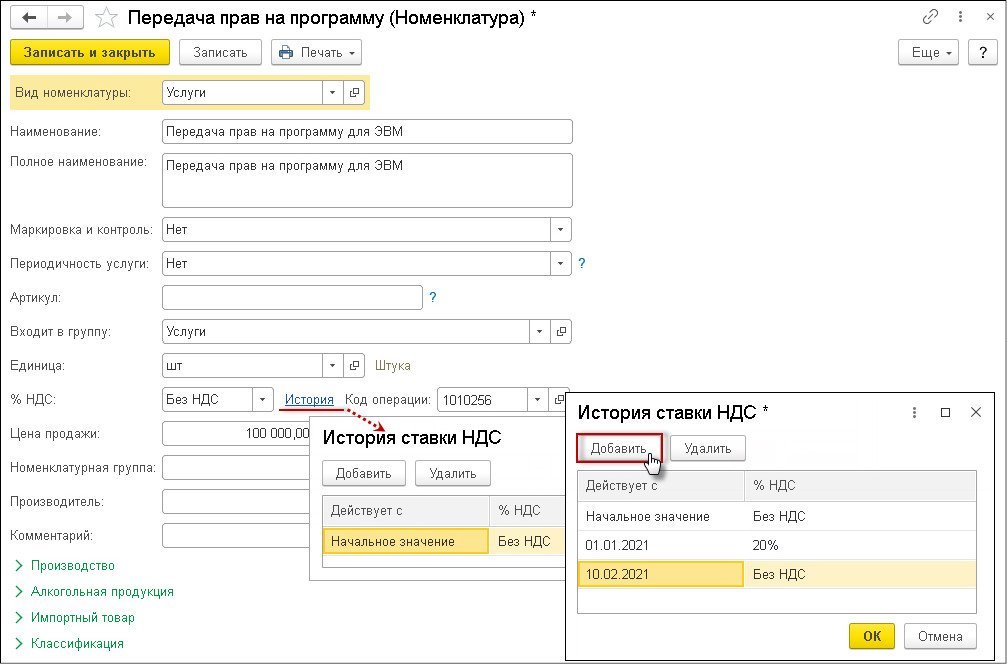

Ставка НДС (% НДС), присутствующая в карточке номенклатуры начиная с версии 3.0.89 «1С:Бухгалтерии 8», является периодическим реквизитом. Это означает, что при изменении ставки НДС, пройдя по гиперссылке История, можно открыть форму История ставки НДС и отразить все ее изменения (рис. 2).

Рис. 2

В форме История ставки НДС указываются:

-

в поле Действует с — дата, начиная с которой установлено значение ставки НДС;

-

в поле % НДС — соответствующее значение ставки НДС.

Обратите внимание, если изменяется ставка НДС непосредственно через реквизит на основной форме справочника, то такое изменение не попадает в историю и действует вне зависимости от даты. Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис

2):

Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис. 2):

-

до 01.01.2021 при реализации прав на программу для ЭВМ на основании лицензионного договора применяется освобождение от НДС;

-

с 01.01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %;

-

с 10.02.2021 при реализации прав на программу для ЭВМ после ее включения в единый реестр российских программ для электронных вычислительных машин и баз данных применяется освобождение от НДС.

В документах Реализация (акт, накладная, УПД) значение ставки НДС будет заполняться значением из карточки номенклатуры, действующим на дату документа.

В документе Поступление (акт, накладная, УПД) значение ставки НДС заполняется в зависимости от настроек, указанных в карточке договора с поставщиком.

Так, в поле Заполнение ставки НДС в документах могут быть установлены следующие значения:

-

По умолчанию — ставка НДС в документе поступления заполняется значением, указанным в последнем документе поступления по данному договору с поставщиком;

-

Из карточки номенклатуры — ставка НДС заполняется значением из карточки номенклатуры, действующим на дату документа;

-

Без НДС — всегда заполняется значением Без НДС.

Например, при установлении в поле Заполнение ставки НДС в документах значения Из карточки номенклатуры и при заполнении истории в форме История ставки НДС (рис. 2) в документе Поступление (акт, накладная, УПД) будет автоматически указана ставка НДС, соответствующая установленной дате. При необходимости при заполнении документов установленная ставка НДС может быть изменена на другую.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.29.

1С:ИТС

В разделе «Инструкции по учету в программах «1С»» см. также (ред. 3.0).

От редакции. 18.03.2021 приглашаем в 1С:Лекторий на онлайн-лекцию «НДС: изменения правил применения и порядка формирования отчетности в 2021 году» с участием представителей ФНС и экспертов 1С. Зарегистрироваться можно на сайте .