Ставки налога на прибыль в 2021 году

Содержание:

Общие положения

Если организация имеет филиальную сеть либо одно обособленное подразделение, то налоговые обязательства следует рассчитывать с учетом территориальных отделений. Местоположение головного учреждения и филиала играют наиважнейшую роль.

Законодатели предусмотрели несколько вариантов, как правильно считать налог на прибыль по обособленным подразделениям 2020 года:

- Если филиал находится в том же регионе (субъекте), что и головное учреждение (ГУ), ННП допускается не распределять между ГУ и филиалами. Иными словами, платить налог на прибыль обособленного подразделения в региональный бюджет допустимо одним из налогоплательщиков (ГУ или ОП) (п. 2 ст. 288 НК РФ, письмо Минфина от 03.07.2017 № 03-03-06/1/41778).

- При централизованных расчетах с бюджетом налоговые обязательства по ННП в региональную казну уплачиваются одним платежным поручением. В роли плательщика вправе выступать как головной офис, так и ответственное за централизованные расчеты территориальное отделение компании.

- Если ОП находится в другом регионе, то распределение налога на прибыль между обособленными подразделениями и ГУ производится только по региональному бюджету. Объем платежей определяется исходя из доли, приходящейся на каждое ОП (п. 2 ст. 288 НК РФ, письмо Минфина от 19.05.2016 № 03-01-11/28826).

ВАЖНО!

Перейти на централизованную уплату налоговых платежей в бюджет допустимо только с начала налогового периода, то есть с начала календарного года. Такой переход необходимо закрепить в учетной политике для целей налогообложения и подать соответствующее уведомление о централизации платежей в ФНС до 31 декабря (п

2 ст. 288 НК РФ).

Порядок начисления авансовых платежей

В зависимости от категории налогоплательщика, чиновники определили три способа начисления авансовых сумм.

Способ 1. Ежеквартально

Таким способом вправе воспользоваться только следующие категории субъектов:

коммерческие компании, выручка которых за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов. Либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

учреждения бюджетной сферы

Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

выгодоприобретатели по договорам доверительного управления;

экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

Способ 2. Ежемесячно

В первом варианте авансы по налогу на прибыль в 2021 году исчисляются с доплатой за квартал. Таким вариантом расчетов авансовых выплат с ИФНС пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Например, компания платит ежемесячно авансы по налогу на прибыль, если выручка превысила в 2019 году 60 миллионов либо за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов.

Во втором варианте расчет осуществляют, исходя из фактической прибыли. Его вправе применить любая организация на ОСНО. Для перехода на эту систему расчетов с бюджетом придется подать заявление в территориальное отделение ИФНС.

Собрали в таблице, кто платит ежемесячные авансовые платежи по налогу на прибыль и с какой периодичностью:

|

Периодичность зачисления авансовых платежей по ННПО |

Категория плательщика |

Условия применения |

|---|---|---|

|

Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему расчетов с ФНС. |

|

Ежемесячно и ежеквартально |

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей. Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей. |

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков. |

|

Помесячно, с фактической прибыли |

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. |

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Теперь рассмотрим, как рассчитать авансы по налогу на прибыль и уплатить их в бюджет по каждому варианту расчетов.

Ставки

Основная ставка в федеральный бюджет в 2019 году по налогу на прибыль – 3%. Основная ставка для региональных бюджетов – 17%. Базовую ставку законодатель предлагает к использованию вплоть до 31/12/2024 г., а затем она вновь должна быть пересмотрена.

Льготам по налогу на прибыль полностью посвящена ст. 284 НК РФ. В ней изложены все нюансы, касающиеся и ставок, и льгот по ним. Рассмотрим характерные особенности указанной статьи. Для отдельных категорий плательщиков в регионах ставка может быть другой, но не менее 12,5%. Она может применяться только в случае, если льгота предоставлена до 01.01.18 г. Прочие юрлица, например получившие льготу после указанного срока, лишаются ее в текущем году. Сниженные ставки могут применяться вплоть до 01/01/23 г. (ст. НК РФ 284, п. 1, абз. 4).

Особые экономические зоны тоже используют пониженную ставку, она не должна превышать тот же показатель – 12,5%. Здесь подразумеваются и ОАЭ как таковая, и особые зоны Крыма (Севастополя), Магаданской областной зоны (ст. 284, п. 1, абз. 5, 6, 7, п. 1.7 абз. 3). Играет роль фактор ведения раздельного учета. Ставка применяется, если имеет место раздельный учет:

- доходов и расходов в целях расчета прибыли, понесенных на данной территории;

- доходов и расходов в целях расчета прибыли, понесенных вне данной территории.

Исключения из п. 1 ст. 284 продолжают действовать. Например, добытчики углеводородного сырья, упомянутые в ст. 275.2, п. 1 облагаются налогом по ставке 20% в федеральную казну, как и прибыль от контролируемых зарубежных компаний, и пр.

На заметку! Ранее «порог» по пониженным ставкам составлял 13,5%.

В текущем году применяются другие ставки налога на прибыль:

- Нулевая. Она применяется:

- по налогу с медорганизаций (если доля доходов от этой деятельности от 90% и выше), кроме санаторно-курортной деятельности;

- по налогу с фирм, занимающихся соцобслуживанием (они должны быть внесены в спецреестр, доход от деятельности должен составлять от 90%, численность – от 15 человек, с одновременным запретом на работу с ценными бумагами);

- по налогу организаций образовательной сферы (вид деятельности должен присутствовать в специальном перечне);

- по доходам от гособлигаций (равно и муниципальных облигаций), по усл. пп. 3 п. 4 ст. 284 НК.

- 9%. Эта ставка применяется по нескольким основаниям:

- доходы по муниципальным ц. бумагам, выпущенным согласно усл. пп. 2 п. 4 ст. 284;

- доходы по облигациям с покрытием ипотечного характера (см. там же);

- доходы учредителей доверительного управления (см. там же);

- 10%. Если речь идет о доходах, связанных с международными перевозками и арендой судов, самолетов, иного транспорта, контейнеров.

- 13%. Облагаются дивиденды, полученные от российских и иностранных компаний.

На заметку! До 2015 года ставка по дивидендам была 9%.

15%. Облагаются дивиденды нероссийской организации, полученные от российской организации, например, по ее акциям. Также эта ставка применяется в отношении ц. бумаг, кроме тех, к которым применима нулевая и 9-процентная ставка, государственных и муниципальных ЦБ и ряду других ценных бумаг, поименованных, в частности, в п. 4 ст. 284.

30%. Такая ставка применима к ц. бумагам российского происхождения, кроме доходов по дивидендам, подпадающим под действие п. 4.2 той же ст. 284 НК. Условием применения ставки, в частности, является факт непредоставления информации о них налоговому агенту, как предписывает ст. 310.1 НК РФ.

Расчеты по ставкам 0-30% касаются лишь платежей в федеральный бюджет, равно как и специальная ставка по организациям, работающим с углеводородным сырьем.

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

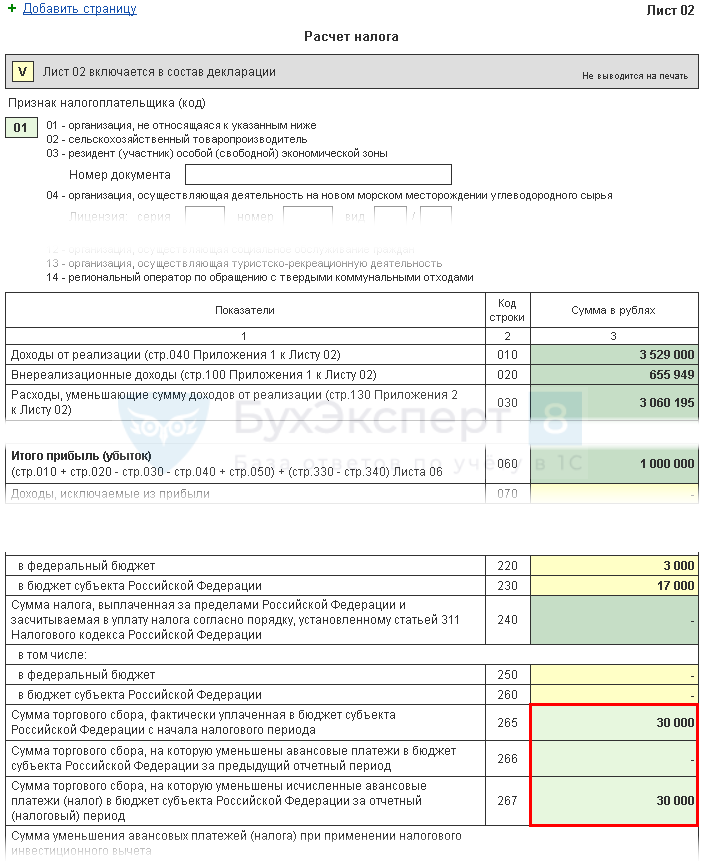

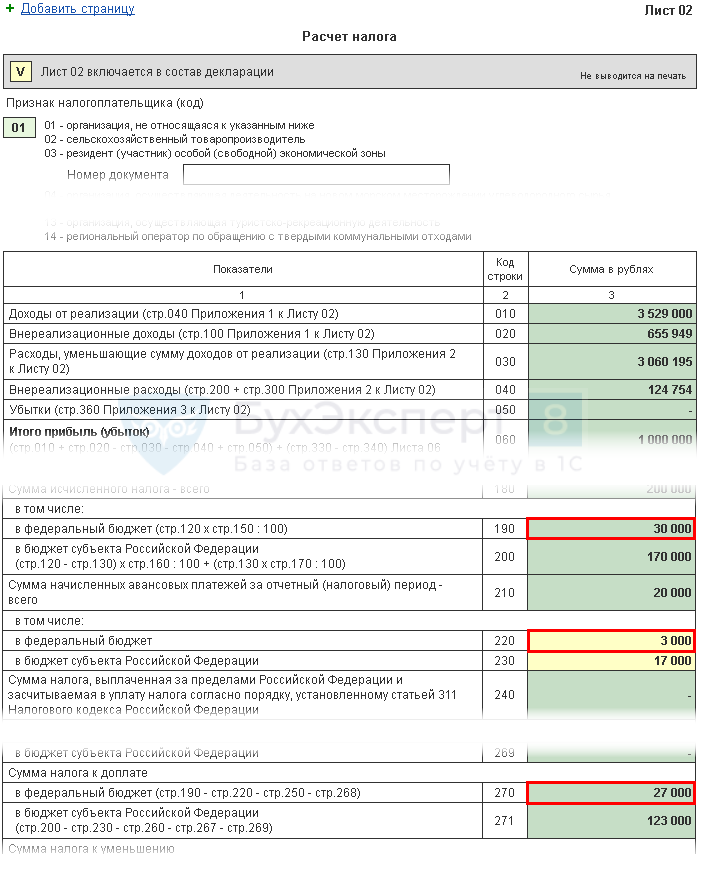

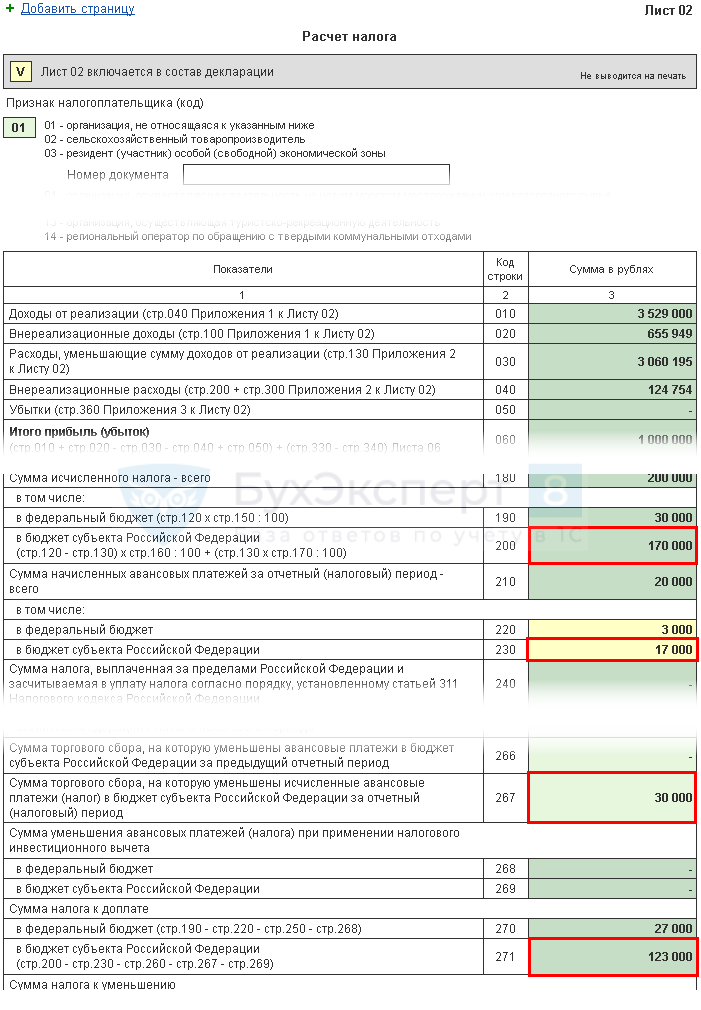

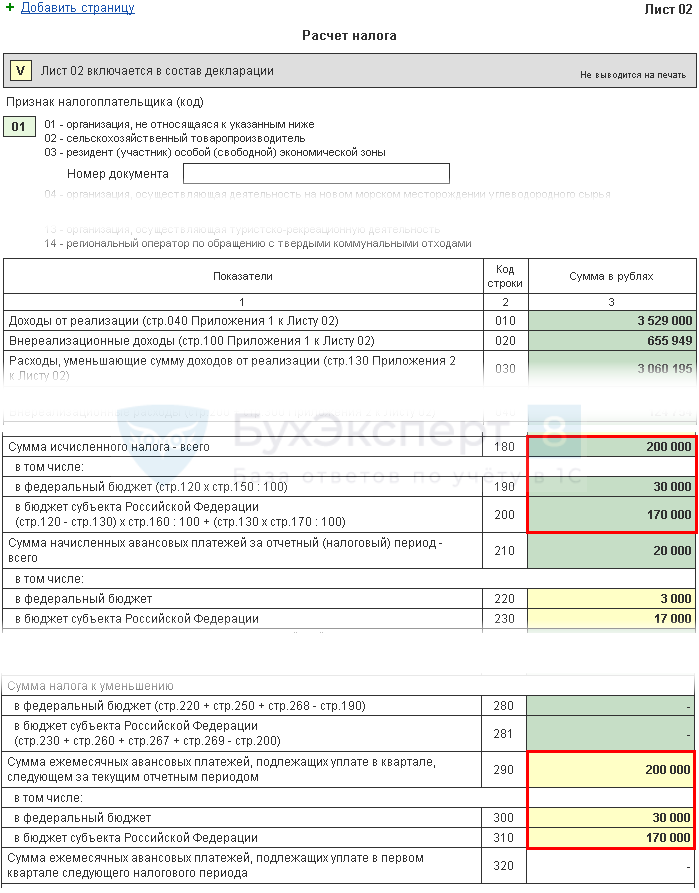

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

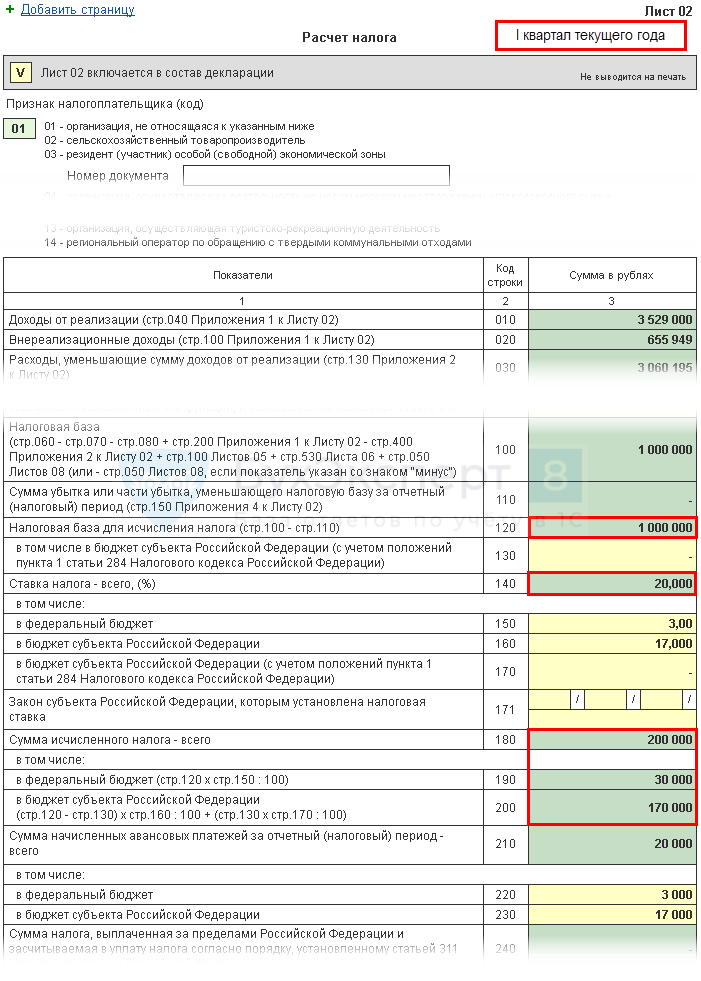

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

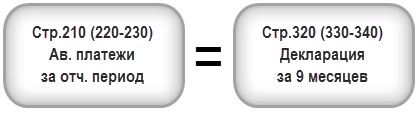

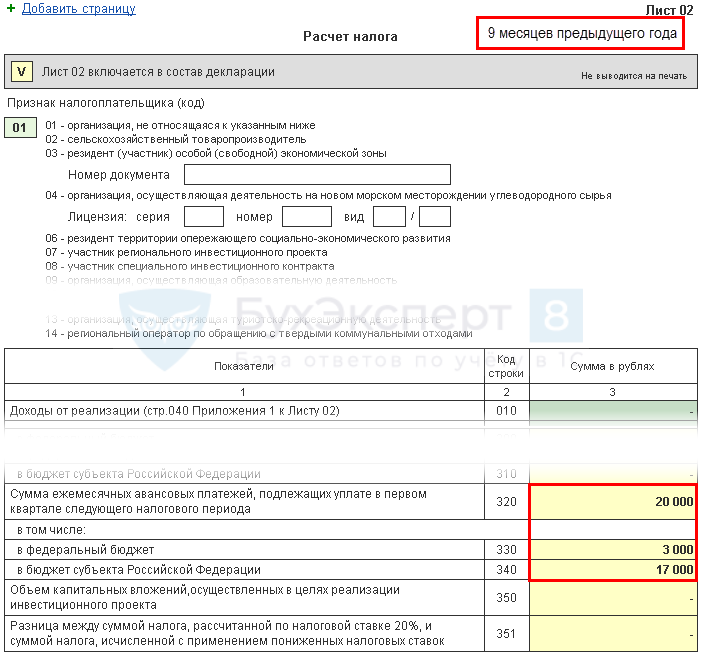

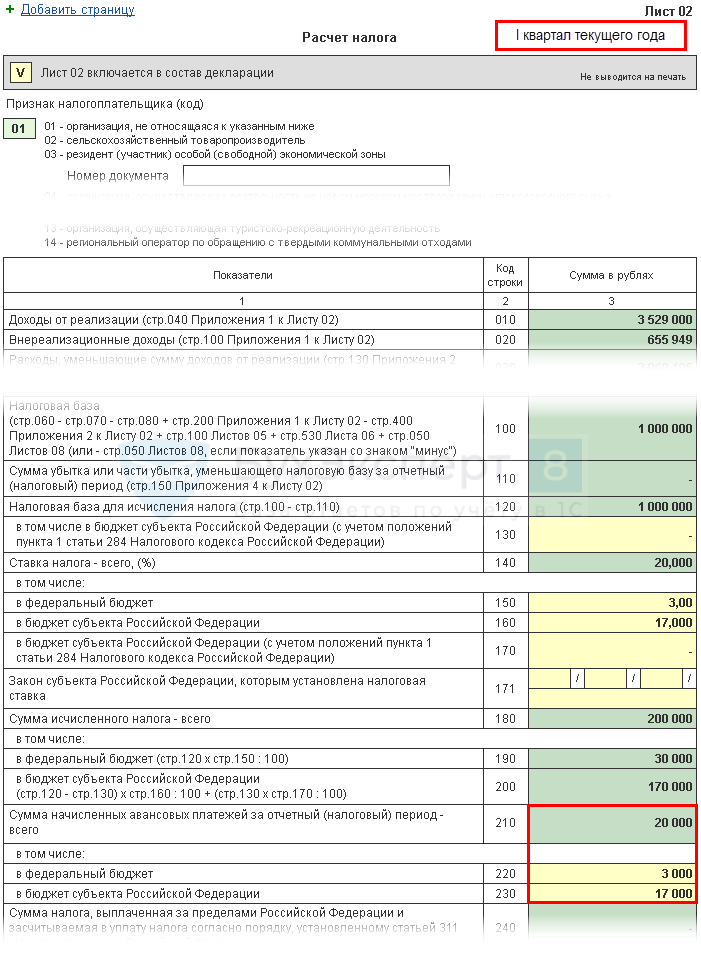

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

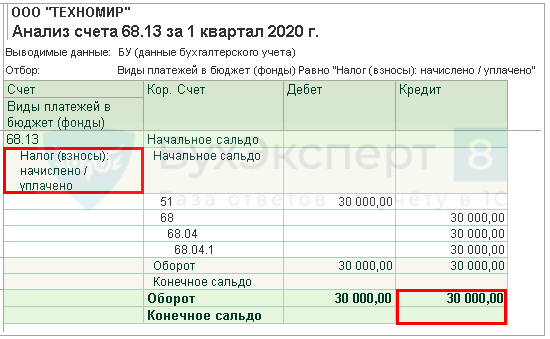

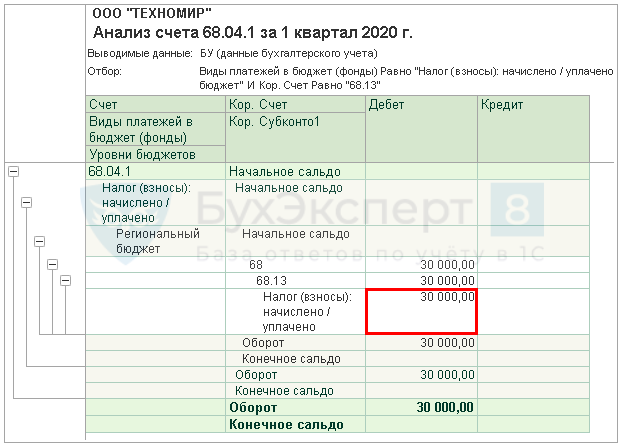

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

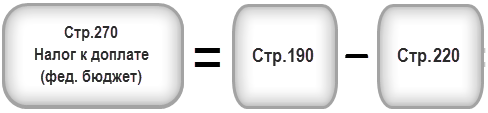

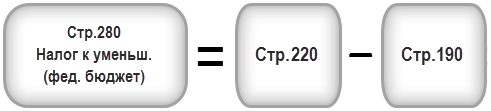

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

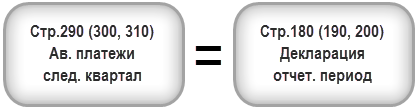

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в :

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Налог с доходов, полученных иностранной организацией от источников в РФ, удерживаемый налоговым агентом

Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом, регулируются ст. 310 НК РФ.

Пунктом 1 этой статьи предусмотрено, что налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной компанией, осуществляющей деятельность в РФ через постоянное представительство, выплачивающими доход иностранной организации при каждой выплате доходов, указанных в НК РФ, за исключением случаев, предусмотренных НК РФ, в валюте выплаты дохода.

С 01.01.2020 эта норма после слова «представительство,» будет дополнена словами «либо индивидуальным предпринимателем».

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце следующего квартала, рассчитанными с учетом прибыли за предыдущий квартал (п. 2 ст. 286 НК РФ). Подходит компаниям, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн рублей;

- можно добровольно перейти на ежемесячные авансовые платежи, исходя из фактической прибыли (п.2 и 3 ст. 286 НК РФ). Подходит компаниям, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн рублей;

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за каждый квартал.

В 2021 году законодатель устанавливал лимит по выручке в среднем 25 млн рублей за каждый квартал (ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ). В 2021 году, если пандемия не внесет свои корректировки, вернут прежний лимит — 15 млн рублей.О переходе на ежемесячные авансовые платежи с фактической прибыли нужно уведомить налоговый орган до 31 декабря предыдущего года. Уведомление можно подать в свободной форме или использовать бланк, рекомендованный в Письме ФНС от 22.04.2020 № СД-4-3/6802. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года в поквартальном и помесячном разрезе.

| Период | 2020 год | 2021 год |

| Налоговая база по налогу на прибыль | Налоговая база по налогу на прибыль | |

| 1 квартал | 160 тыс. руб.

(1 месяц: 50 тыс. руб.; 2 месяц: 100 тыс. руб.; 3 месяц: 160 тыс. руб.) |

90 тыс. руб.

(1 месяц: 30 тыс. руб.; 2 месяц: 60 тыс. руб.; 3 месяц: 90 тыс. руб.) |

| 2 квартал | 350 тыс. руб.

(4 месяц: 230 тыс. руб.; 5 месяц: 300 тыс. руб.; 6 месяц: 350 тыс. руб.) |

50 тыс. руб.

(4 месяц: 70 тыс. руб.; 5 месяц: 60 тыс. руб.; 6 месяц: 50 тыс. руб.) |

| 3 квартал | 620 тыс. руб.

(7 месяцев: 400 тыс. руб.; 8 месяцев: 500 тыс. руб.; 9 месяцев: 620 тыс. руб.) |

150 тыс. руб.

(7 месяцев: 80 тыс. руб.; 8 месяцев: 120 тыс. руб.; 9 месяцев: 150 тыс. руб.) |

| 4 квартал | 900 тыс. руб.

(10 месяцев: 700 тыс. руб.; 11 месяцев: 800 тыс. руб.; 12 месяцев: 900 тыс. руб.) |

370 тыс. руб.

(10 месяцев: 230 тыс. руб.; 11 месяцев: 300 тыс. руб.; 12 месяцев: 370 тыс. руб.) |

Новый расчет НДФЛ по дивидендам, выплачиваемым налоговым резидентам РФ

До 2021 года расчет НДФЛ с дивидендов, выплачиваемых физлицам — налоговым резидентам РФ также производился по «прибыльной» формуле, указанной в п.5 ст.275 НК РФ (п.2 ст.210 НК РФ в ред. до 01.01.2021). Но с 1 января 2021 года по НДФЛ введен собственный порядок расчета налога на дивиденды для налоговых резидентов РФ. Особенности расчета налога на дивиденды содержатся в новом п. 3.1 ст. 214 НК РФ (введен Федеральным законом от 17.02.2021 № 8-ФЗ). Этот порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

-

показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией. Порядок ее расчета был подробно описан выше.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

Пример расчета НДФЛ по дивидендам.

По итогам 2020 года, общая сумма дивидендов к распределению российской организацией в адрес физического и юридических лиц — 120 000 000 руб. (показатель Д1)

Общая сумма дивидендов, полученных российской организацией, которая распределяет дивиденды и с которых удержан налог по ставке 13% — 40 000 000 руб. (показатель Д2)

Сумма дивидендов, причитающаяся физическому лицу — участнику (налоговому резиденту РФ) — 8 000 000 руб.

Для расчета НДФЛ:

- Определим показатель 1 — это сумма начисленных физлицу дивидендов — 8 000 000 руб.

- Рассчитаем показатель К = 8 млн руб./120 млн руб.= 0,06667

- Определим показатель 2 — это произведение К х Д2 = 2 666 800 руб. (0,06667×40 млн руб.)

-

Сравниваем показатель 1 и показатель 2.

Показатель 2 меньше показателя 1, значит для расчета ЗНП берем показатель 2.

- Рассчитываем сумму налога на прибыль, засчитываемого в счет уплаты НДФЛ:

ЗНП = 2 666 800 руб. х 0,13= 346 684 руб. - Рассчитываем сумму НДФЛ к удержанию: (650 000 руб. (т.е. 5 000 000 руб. х 13%) + 3 000 000 руб. х 15%) — 346 684 руб. = 753 368 руб.

НДФЛ с дивидендов к удержанию и перечислению налоговым агентом — 753 316 руб.

Сумма дивидендов физическому лицу к выплате −7 246 684 руб. (8 000 000 — 753 316)

Конец примера.

Расчет ежемесячных авансовых платежей по налогу на прибыль

Ежемесячный авансовый платеж, подлежащий уплате в 1 квартале, рассчитывается по формуле (п. 2 ст. 285, НК РФ):

Ежемесячный платеж в 1-м квартале = (Начисленный авансовый платеж за 9 месяцев предыдущего года — Начисленный авансовый платеж за 1-е полугодие предыдущего года)/3;

Полученный по этой формуле результат равен ежемесячным авансовым платежам, уплачиваемым в IV квартале предыдущего года.

Поэтому ежемесячные платежи 1 квартала можно не рассчитывать отдельно, а платить в той же сумме, что и в 4 квартале предыдущего года.

Общая сумма ежемесячных платежей, подлежащих уплате в 1 квартале, указывается в строке 320 Листа 02 декларации за 9 месяцев предыдущего года.

Ежемесячные авансовые платежи, подлежащие уплате во 2, 3 и 4 кварталах, рассчитываются по формулам (п. 2 ст. 285, НК РФ):

Ежемесячный платеж во 2-м квартале = (Начисленный авансовый платеж за 1-й квартал)/3;

Ежемесячный платеж во 3-м квартале = (Начисленный авансовый платеж за 1-е полугодие — Начисленный авансовый платеж за 1-й квартал)/3;

Общая сумма ежемесячных платежей, подлежащих уплате в каждом из этих кварталов, указывается в строке 290 Листа 02 декларации, представляемой по итогам предыдущего квартала.

Если результат расчета ежемесячного платежа отрицательный или равен нулю, платить ежемесячные платежи в текущем квартале не надо ( НК РФ).

Если по итогам предыдущего квартала имеется переплата по налогу на прибыль (сумма налога к уменьшению по декларации), она автоматически засчитывается в счет уплаты ежемесячных авансовых платежей текущего квартала.

Пример. Расчет ежемесячных и квартальных авансовых платежей

В 1-м квартале компания уплатила ежемесячные авансовые платежи (строка 320 Листа 02 декларации за 9 месяцев предыдущего года, строка 210 Листа 02 декларации за I квартал) на общую сумму 7 млн руб.

Начисленный авансовый платеж за 1-й квартал (строка 180 Листа 02 декларации за I квартал) — 6 млн руб.

Поскольку начисленный платеж за I квартал меньше уплаченных в этом квартале ежемесячных платежей, квартальный авансовый платеж в апреле компания не уплачивает.

Ежемесячный авансовый платеж, подлежащий уплате во 2-м квартале, составит 2 млн руб. (6 млн руб. / 3).

В то же время за 1-й квартал компания уплатила больше, чем должна (7 млн руб. вместо 6).

Следовательно, у нее есть переплата по налогу на прибыль в сумме 1 млн руб. (7 млн руб. — 6 млн руб.).

Поэтому до 28 апреля достаточно уплатить ежемесячный авансовый платеж в сумме 1 млн руб. (2 млн руб. — 1 млн руб.).

Другие ежемесячные платежи 2-го квартала (в мае и в июне) уплачиваются в полной сумме — по 2 млн руб.

Как посчитать размер налога на прибыль для предприятия

Способы и порядок расчёта размера налога на прибыль содержатся в Налоговом кодексе РФ. Для того чтобы вычислить с какой суммы будет выплачиваться налог вначале определяется сумма дохода.

Доход предприятия = полученная прибыль – расходы предприятия.

При определении дохода необходимо руководствоваться нормами Налогового кодекса, в котором определены понятие прибыли и расходов, их составляющих. Например, в ст. 270 НК РФ содержится перечень затрат не относящихся к расходам, к ним относят:

- Оплата штрафных санкций.

- Взносы в уставный (складочный) капитал.

- Обязательные платежи за загрязнение окружающей среды.

- Расходы на приобретение амортизирующего оборудования, достройку и переоборудование, реконструкцию, модернизацию объектов основных средств (законом предусмотрены исключения для некоторых видов таких затрат).

- Внесение средств на обеспечение гарантии выполнения обязательств.

- Оплата добровольных членских взносов и другие.

Если дохода нет или расходы превысили прибыль, то налог не уплачивается. После определения размера прибыли, из полученной суммы вычитают 3%, которые предназначены для уплаты в Федеральный бюджет. Далее, опять же из полной суммы полученного дохода вычитается 17% налога или пониженный процент ставки налога на прибыль, установленный в регионе.

При проведении расчётов предприятие может использовать один из выбранных способов: кассовый метод или метод начисления.

Про детей

В «1С:Клубе программистов», который включает 154 филиала в 122 городах России и СНГ, стартовал новый набор школьников.

Приглашаем школьников с 10 до 16 лет на курсы:

- Основы робототехники (научитесь управлять роботами, отработаете ориентирование робота в пространстве при помощи датчиков, соберете и запрограммируете своего первого робота).

- Современная web-разработка (позволит научиться создавать свои сайты и приложения).

- Системное администрирование (полученных знаний и навыков хватит, чтобы уверенно администрировать домашнюю компьютерную сеть и работать системным администратором сразу после школы).

- Алгоритмы. Олимпиадное программирование (полученных знаний и навыков хватит, чтобы начать выступать на олимпиадах по программированию).

- Программирование на языке JAVA (создадите свою компьютерную игру «Новогодний дождь» с различными уровнями сложности).

- Основы 3D-моделирования (соберете своего первого шагающего робота: создадите его от начала и до конца, реализовав все свои идеи в дизайне).

- Основы программирования в системе 1С:Предприятие 8.

- Подготовка к ЕГЭ (по русскому языку, математике и информатике).

Всего в «1С:Клубе программистов» открыто 16 курсов различных ИТ-направлений.

Дети не только получат актуальные знания, которые позволят им стать востребованным специалистами в будущем, но и найдут себе новых друзей.