Как платить налог на прибыль, если у организации есть обособленные подразделения

Содержание:

Закрытие обособленного подразделения: как платить и отчитываться

Если компания приняла решение ликвидировать филиал, то об этом следует оповестить ИФНС. Причем сделать это следует в течение трех дней с момента утверждения приказа о ликвидации.

Шаг 1. Рассчитаться с бюджетом.

Допустим, учредители закрыли обособленное подразделение, налог на прибыль в таком случае уплачивать за последующие периоды не нужно. То есть ни ежемесячные, ни квартальные платежи по закрытому ОП за следующие отчетные кварталы не перечисляются.

Ежемесячные авансовые платежи за квартал, в котором ОП было снято с учета, не уплаченные до даты снятия его с учета, надо перечислить в ИФНС по месту учета ГУ вместе с авансовыми платежами по головной организации, то есть одной платежкой.

Шаг 2. Отчитаться.

Порядок предоставления декларации на закрытое ОП зависит от того, как уплачиваются авансовые платежи по ННП.

Вариант 1. Квартальные и ежемесячные авансовые платежи в течение квартала.

Порядок действий зависит от того, когда сняли с учета ОП. Если ОП снято с учета:

- до представления декларации за предыдущий отчетный период — сдайте декларацию за этот период в ИФНС по месту учета ГУ; аванс, подлежащий доплате на основании этой декларации, зачислите в ИФНС по месту учета головного офиса отдельной платежкой, в ней укажите код ОКТМО территории, на которой находилось закрытое ОП;

- после представления декларации за предыдущий отчетный период — сдайте уточненную декларацию за этот период в инспекцию по месту учета ГУ.

Вариант 2. Только квартальные авансовые платежи или ежемесячные платежи, рассчитанные исходя из фактически полученной прибыли.

Порядок действий зависит от того, когда сняли с учета ОП. Если ОП снято с учета:

- до представления декларации за предыдущий отчетный период — сдайте декларацию за предыдущий период в ИФНС по месту учета ГУ; аванс, подлежащий доплате на основании этой декларации, заплатите в ИФНС по месту учета головного офиса отдельной платежкой, в ней укажите код ОКТМО территории, на которой находилось закрытое ОП;

- после представления отчетности за предыдущий отчетный период — уточненная декларация по налогу на прибыль по закрытому обособленному подразделению не подается в ФНС.

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

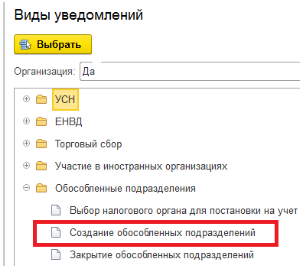

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Открываем вкладку «Отчетность», раздел «1С-Отчетность», пункт «Уведомления, сообщения и заявления». Нажимаем кнопку «Создать» и выбираем «Создание обособленных подразделений».

Заполняете уведомление, отправляете его и контролируете этапы отправки. Уведомление о постановке на учет от инспекции, в которой будет зарегистрировано ОП, вы получите по почте.

Далее заводим ОП в базе.

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Среднесписочная численность трудящихся

Удельный вес числа сотрудников филиала определяется так:

Среднесписочное число сотрудников подразделения / среднесписочное число сотрудников компании в целом

Для определения среднесписочного числа трудящихся нужно сложить их количество за каждый день месяца, а затем разделить на количество дней в месяце.

Пример

Определим среднесписочную численность работников. 1 апреля в фирме работало 25 человек, 2 – 23 сотрудника, 3 – 22 сотрудника. Во все остальные даты в компании трудилось 30 человек.

Сначала нужно определить число сотрудников за каждый день месяца: 25 сотрудников (1 апреля) + 23 сотрудника (2 апреля) + 22 сотрудника (3 апреля) + 30 сотрудников (4 апреля) и далее. Получится 880 сотрудников. Эту цифру нужно разделить на число дней в месяце: 880 / 30 = 29,3 (округляем до 29 сотрудников).

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Какие показатели не используются в расчетах

При расчетах не нужно использовать стоимость ОС, которые вышли из перечня амортизируемого имущества. Основные средства выбывают из этого перечня. Данный показатель не требуется при установлении объема прибыли филиала. Соответствующие указания содержатся письме Минфина №03-03-04/1/225.

Фирма исключает имущество из амортизируемого перечня в этих случаях:

- Перевод объектов в безвозмездную эксплуатацию.

- Перевод ОС на консервацию длительностью больше 3 месяцев.

- Реконструкция ОС длительностью больше 1 года.

Предполагается, что все эти операции выполняются по решению руководителя.

Общая информация об обособленных подразделениях

Владельцы фирм наделены рядом прав. Одно из этих прав – открытие обособленных подразделений (статья 55 ГК РФ). Эти подразделения не признаются ЮЛ. У них нет автономии и правоспособности. Однако адрес филиала не может совпадать с адресом основной компании. В нем должны быть рабочие места. Разновидности рассматриваемых субъектов:

- Филиал.

- Обустроенное рабочее место.

- Представительство.

Сведения о видах содержатся в статьях 55 ГК РФ и 11 НК РФ. Данные в подразделении нужно вносить в ЕГРЮЛ (статья 55 ГК РФ). В статье 55 ГК РФ указано, что подразделение может как получать, так и не получать доход. Но в любом случае филиал должен отправлять налоговые декларации. Основание – пункт 1 статьи 289 НК РФ.

Как рассчитать налог на прибыль при наличии обособленных подразделений?

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 сентября 2012 г. N 03-03-06/1/488 О расчете доли прибыли обособленного подразделения налогоплательщика

5 декабря 2012

Вопрос: В целях добросовестного исполнения законодательства Российской Федерации о налогах и сборах Общество с ограниченной ответственностью (далее — ООО) просит дать разъяснения по следующему вопросу.

В соответствии с п. 2 ст. 288 НК РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения, соответственно, в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Указанные в настоящем пункте удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

Какой показатель необходимо брать для расчета доли налога на прибыль организаций, подлежащий уплате в бюджет обособленным подразделением:

— остаточную стоимость амортизируемого имущества на конец отчетного периода (на последнее число последнего месяца отчетного периода) или

— среднюю (среднегодовую) сумму за отчетный период, определяемую как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу в порядке п. 4 ст. 376 НК РФ?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке расчета доли прибыли обособленного подразделения налогоплательщика и сообщает следующее.

В соответствии с пунктом 2 статьи 288 Налогового кодекса Российской Федерации (далее — Кодекс) уплата авансовых платежей, а также сумм налога, — подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 Кодекса, в целом по налогоплательщику.

Указанные в пункте 2 статьи 288 Кодекса удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

Остаточная стоимость основных средств за отчетный (налоговый) период характеризуется показателем средней (среднегодовой) остаточной стоимости основных средств, относящихся к амортизируемому имуществу.

Средняя (среднегодовая) остаточная стоимость указанных основных средств за отчетный (налоговый) период определяется аналогично порядку, изложенному в пункте 4 статьи 376 Кодекса.

| Врио директора Департамента | С.В. Разгулин |

Расчет финансового результата филиала в целях налогообложения при исчислении налога на прибыль

|

Показатель |

Код строки |

Сумма, руб. |

|

1 |

2 |

3 |

|

Доходы от реализации (Приложение 1)(табл. 1) |

010 |

510 000 |

|

Расходы, уменьшающие сумму доходов от реализации (Приложение 2)(табл. 2) |

020 |

435 000 |

|

Внереализационные доходы |

030 |

— |

|

Внереализационные расходы |

040 |

— |

|

Итого прибыль (убыток) |

050 |

75 000 |

Сумма прибыли филиала по данным налогового учета составила 75 000 руб. Налоговая декларация представляется в головную организацию для расчета доли прибыли, подлежащей налогообложению и уплате в бюджет по месту нахождения филиала. Для расчета суммы налога, подлежащего уплате в бюджет субъекта Российской Федерации и местный бюджет, применяются ставки, действующие по месту нахождения филиала.

В установленные сроки головная организация представляет в налоговые органы по месту нахождения филиалов налоговую декларацию с расчетом суммы налога по филиалам, выделенным на отдельный баланс.

Пример 2. Налогооблагаемая прибыль по итогам отчетного периода организации с учетом данных примера 1 составила 192 000 руб. (сумма прибыли от реализации готовой продукции — 90 000 руб., от реализации объекта основных средств — 32 000 руб., доходов от долевого участия в других организациях — 10 000 руб., прибыли филиала — 75 000 руб., минус сумма убытка структурного подразделения в результате внереализационных расходов — 15 000 руб.). Льготы по прибыли, предоставленные организации в связи с использованием на капитальные вложения собственных средств, составили 45 000 руб.

Среднесписочная численность работников организации 45 человек, в том числе 6 человек являются работниками филиала, один из них внештатный совместитель, 12 человек — работники структурного подразделения, не выделенного на отдельный баланс.

Ставки налога на прибыль, зачисляемого в бюджет субъектов Российской Федерации, установлены в следующих размерах: по организации — 14,5%, по филиалу — 12%, по структурному подразделению — 10,5%. Ставка налога на прибыль, зачисляемого в местные бюджеты, — 2%.

Остаточная стоимость амортизируемого имущества организации на конец отчетного периода составила 522 000 руб., филиала — 82 000 руб., структурного подразделения — 136 000 руб.

Для определения налогооблагаемой прибыли за налоговый период в целом по организации и исчисления суммы налога на прибыль, подлежащей уплате в бюджет, составляется расчет налога на прибыль. Для заполнения показателя по стр. 010 «Доходы от реализации» необходимо осуществить расчет этого показателя согласно Приложению 1 к листу 02, который основан на требованиях соответствующих статей НК РФ.

Пунктом 2 ст.249 НК РФ установлено, что выручка от реализации продукции (работ, услуг) определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права и выраженных в денежной и (или) натуральной формах, с учетом положений ст.271 НК РФ (порядок признания доходов при методе начисления) либо ст.273 НК РФ (порядок признания доходов при кассовом методе).

В соответствии с п.7 ПБУ 9/99 поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции и товаров, отражаются в бухгалтерском учете на счете 91 «Прочие доходы и расходы», но гл.25 НК РФ на основании ст.38 НК РФ признает доходы от реализации амортизируемого имущества (также, как и другого прочего имущества) как выручку, тем более, что в составе внереализационных доходов, которые указаны в ст.250 НК РФ, доходы от реализации вышеуказанных объектов не определены.

Согласно условиям примера 1 доходы признаются по методу начисления. В состав доходов организации включаются доходы ее обособленных подразделений (табл. 4).

Таблица 4

НДС

- Уплачивается в федеральный бюджет по месту нахождения головной организации. Декларация по НДС сдается в налоговую инспекцию по месту учета организации (п.5 ст.174 НК РФ). Вся сумма налога поступает в доход федерального бюджета, поэтому сдавать декларации по местонахождению обособленных подразделений не нужно (п.5 ст.174 НК РФ).

- Если филиал находится за рубежом и реализует продукцию фирмы на территории иностранного государства, а не на территории России, то такие операции не являются объектом обложения НДС. Следовательно, суммы «входного» налога, относящегося к деятельности филиала, к вычету не принимаются. Они включаются в стоимость приобретенных товаров (работ, услуг).

- Выручка иностранного филиала учитывается при расчете 5% барьера для ведения раздельного учета по НДС

- При наличии раздельного учета выручка филиала (в том числе иностранного) учитывается при расчете долей облагаемых и необлагаемых операций. Входящий НДС по товарам (работам, услугам), приобретаемым для иностранного филиала к вычету не принимается, а учитывается в стоимости таких товаров (работ, услуг).

- Выручка иностранного филиала показывается в Разделе 7 Декларации по НДС.

Понятие «рабочее место»

Определения рабочего места НК РФ не содержит, поэтому на основании п. 1 ст. 11 НК РФ допустимо применить это понятие в значении, приданном ему в иных отраслях законодательства. Для данной ситуации допустимо использовать понятие, установленное в Трудовом кодексе РФ.

Согласно ст. 209 ТК РФ рабочим признается «место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя».

Согласно абз. 2 ст. 20 ТК РФ работником признается физическое лицо, вступившее в трудовые отношения с работодателем. Указание конкретного рабочего места на основании ст. 57 ТК РФ в обязательном порядке должно быть включено в текст заключенного трудового договора. При этом когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, в трудовом договоре должно быть приведено не только место работы с указанием обособленного структурного подразделения, но и его место нахождения.

Обязательным признаком рабочего места является контроль (прямой или косвенный) над ним со стороны работодателя. Под этим следует понимать право работодателя:

- на законном основании входить в помещение, где оборудовано рабочее место;

- оборудовать это место в соответствии с его функциональным назначением (с соблюдением правил по охране труда);

- непосредственно осуществлять контроль над деятельностью работника, для чего он должен состоять с последним в трудовых отношениях, оформленных в порядке, установленном законом.

Требование подконтрольности работодателю рабочего места позволяет признать обособленным подразделением организации и помещения, где оборудованы соответствующие рабочие места, но в отношении которых организация не является собственником или арендатором.

Определяя понятие рабочего места как «места, в котором работник должен находиться» (но не обязательно находится в данный момент), законодатель позволяет признать обособленным подразделением и помещения, где оборудованы стационарные рабочие места, но по тем или иным причинам отсутствуют работники данной организации, а значит, и не осуществляется трудовая деятельность.

Вместе с тем в данном случае возникает проблема: как следует поступить, если трудовую деятельность в помещении, принадлежащем налогоплательщику, осуществляют работники иной организации? По мнению специалистов налоговых органов (Письма УФНС России по г. Москве от 22.03.2005 N 20-12/19402, от 12.11.2004 N 23-10/72962), в таком случае обособленное подразделение не может быть признано созданным. Основным аргументом для такого вывода может служить то обстоятельство, что, хотя в данном помещении созданы оборудованные рабочие места, они не предполагают нахождение на них работников налогоплательщика. Соответственно, не выполняется один из обязательных критериев для признания данного места рабочим. Такое разъяснение не универсально, и налогового спора удастся избежать, скорее всего, только при наличии доказательств, что эти рабочие места изначально создавались для чужих сотрудников и сама организация никогда не вела свою деятельность через данное подразделение. Во всех остальных случаях применение подобной аргументации может быть поставлено под сомнение как не основанное на нормах закона.

Определение ст. 209 ТК РФ распространяется на ситуации, при которых возникают отношения работника и работодателя, являющихся сторонами трудового договора (контракта).

Это обстоятельство позволяет налогоплательщикам при заключении между сторонами гражданско-правового, а не трудового договора (например, договора подряда) утверждать, что рабочее место не было создано. Налоговые органы будут вынуждены дополнительно в судебном порядке доказывать, что между сторонами договора фактически имели место трудовые отношения и при возникновении спора, связанного с квалификацией договора, следует исходить из его содержания, а не названия. Правом самостоятельно переквалифицировать такой вид договора из гражданско-правового в трудовой налоговые органы не наделены.

НДФЛ

Пунктом 7 ст. 226 НК РФ установлено, что сумма НДФЛ, исчисленная и удержанная налоговым агентом у физического лица, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе. При этом налоговые агенты, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего ОП. Сумма налога, подлежащая уплате в бюджет по месту нахождения ОП, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения, а также исходя из сумм доходов, начисляемых и выплачиваемых по договорам гражданско-правового характера, заключаемым с физическими лицами обособленным подразделением (уполномоченными лицами обособленного подразделения) от имени такой организации.

То есть по общему правилу НДФЛ должен перечисляться отдельно по головной организации и обособленному подразделению. НДФЛ, относящийся к суммам дохода работников ОП, должен перечисляться по месту нахождения (месту постановки на учет) этого ОП.

ФНС России в письмах от 12.03.2014 N БС-4-11/4431@, от 03.08.2011 N АС-4-3/12547 разъяснила, что при перечислении НДФЛ за работников ОП следует оформлять отдельные платежные поручения по каждому обособленному ОП с указанием присвоенного ему при постановке на налоговый учет КПП и соответствующего кода ОКТМО муниципального образования, в бюджет которого перечисляется НДФЛ. Производить уплату налога централизованно, одним платежным поручением по месту нахождения головной организации как за работников головной организации, так и за работников ОП, по мнению ФНС, нельзя (письма УФНС по г. Москве от 28.04.2007 N 28-11/040726, от 01.07.2010 N 20-15/3/068888).

Расчет доли прибыли

Как мы уже указывали, для исчисления суммы прибыли ОП берут один из соответствующих показателей. В качестве первого из них могут быть:

- среднесписочная численность (ССЧ);

- затраты по оплате труда сотрудникам ОП;

Второй величиной для исчисления доли дохода ОП является остаточная цена имущественных активов ОП.

Перед тем как произвести расчет доли доходности ОП, следует найти соответствующие величины.

Показатель ССЧ

Удельный вес ССЧ исчисляется по такой формуле:

УВССЧ оп = ССЧ оп/ССЧ ор, где

УВССЧ оп – удельный вес среднесписочной численности по ОП (филиалу);

ССЧ оп – показатель среднесписочной численности по ОП (филиалу, структурному подразделению);

ССЧ ор – показатель среднесписочной численности по организации в целом.

Показатель затрат по заработной плате

При выборе величины для исчисления прибыли как затраты по заработной плате необходимо найти удельный вес таких затрат по определенному ОП. Формула будет такая:

УВЗТ оп = ЗТ оп/ЗТ ор, где

УВЗТ оп – удельный вес затрат по оплате труда служащим, занятым в ОП;

ЗТ оп – затраты по оплате труда ОП (данные берутся из регистров налогового учета);

ЗТ ор – затраты на оплату труда по организации в целом (по данным налоговых регистров).

Показатель остаточной стоимости имущественных активов

Чтобы определить данную величину, необходимо воспользоваться такой формулой:

УВОС оп = СОС оп/СОС ор, где

УВОС оп – удельный вес остаточной стоимости по ОП;

СОС оп – средняя стоимость по остатку ОП;

СОС ор – средняя остаточная цена имущества по предприятию в целом.

Все данные для исчисления следует брать из регистров фискального учета.

Расчет прибыли

Определив все необходимые показатели, производится исчисление доли полученного ОП дохода. Алгоритм расчета прибыли следующий:

УВДП оп = (УВСЧ оп (УВЗТ оп) + УВОС оп)/2*100, где

УВДП оп – удельный вес доли прибыли ОП.

Чтобы получить размер полученной ОП прибыли, необходимо общую сумму чистой прибыли в целом по организации умножить на полученный показатель удельного веса доли прибыли по ОП.

При исчислении доли полученной прибыли филиалом или ОП предполагается применение в расчетах показателей за весь отчетный период, но как же быть, если подразделение было создано недавно и, соответственно, показатели не могут исчисляться за весь отчетный период? Порядок расчета прибыли по данным налогового учета в этом случае указывает на то, что для исчисления берутся показатели за тот период, в котором подразделение осуществляло деятельность, то есть с момента создания такого подразделения или филиала. Об этом отмечается в Письме Минфина РФ № 03-03-06/1/40.

По полученным результатам формируется декларация по налогу на прибыль. Документ формируется головной компанией и включает итоговые показатели по всем филиалам и подразделениям в целом, при этом необходимо отдельно отразить данные по каждому из них.

Как вести расчеты при сезонных работах

Если компания ведет сезонные работы, при распределении денег между филиалами можно сменить такой показатель, как среднесписочное число работников, на траты на оплату труда. Необходимость такой смены возникает в связи с тем, что адекватное среднесписочное число сотрудников определить сложно. В августе в фирме может числиться 50 работников, а в феврале – один.

Если решено использовать такой показатель, как трата на оплату труда, нужно зафиксировать это решение в учетной политике. Его также необходимо согласовать с налоговой. Соответствующие указания содержатся в статье 288 НК РФ. Размер трат на оплату труда устанавливается на основании статьи 255 НК РФ. Это расходы на ЗП, отпускные.