Как рассчитать налог на прибыль в 2021 году

Содержание:

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан. Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал)

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

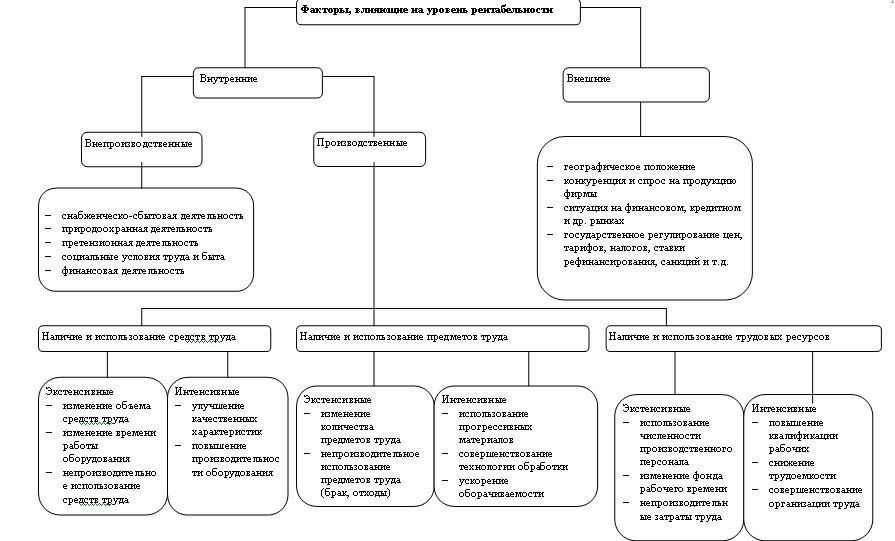

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Как рассчитать темп роста и прироста?

Темп роста – это прирост какой-либо изучаемой величины за один временной период (обычно применяется к году).

Темп прироста – это прирост какой либо изучаемой величины за один временной период за вычетом 100%.

Темп роста и темп прироста измеряются в процентах и являются относительными величинами. Темп роста – всегда величина положительная, темп прироста может быть отрицательным. Темп прироста равен темп роста минус 100%.

Теперь рассмотрим расчет темпа роста и темпа прироста более подробно.

Помогу разобраться с расчетами темпа роста и прироста ОНЛАЙН ЗДЕСЬ

Расчет темпа роста и прироста

Для наглядности СКАЧАЙТЕ ФАЙЛ РАСЧЕТА, в котором отражен расчет: темп роста и темп прироста

Обратите внимание: на первом листе книги файла расчетов представлен расчет, а на втором листе книги файла расчетов – формулы расчета темпа роста и прироста

На рисунке представлен пример расчета темпа роста и прироста:

Для наглядности на рисунке ниже приведен этот же пример, только с открытыми формулами:

На рисунке видно, что определение темпа роста осуществляется путем деления Показателя 2 на Показатель 1 и умножения на 100%. При этом темп прироста равен: деление показателя 2 на показатель 1 умножение на 100% и минус 100%, то есть темп прироста равен темп роста минус 100%.

Расчет средних темпов роста и прироста

Так же на рисунках указано как рассчитывается средний темп роста и средний темп прироста. Для определения среднего темпа роста необходимо сложить показатели за все четыре периоды и разделить полученную сумму на количество периодов, то есть на 4. Аналогично рассчитывается средний темп прироста – сумма темпов прироста за все периоды делится на количество периодов.

Помогу разобраться с расчетами темпа роста и прироста ОНЛАЙН ЗДЕСЬ

Расчет базисного темпа роста и базисного темпа прироста

Для наглядности СКАЧАЙТЕ ФАЙЛ РАСЧЕТА, в котором отражен расчет: базисный темп роста, базисный темп прироста, цепной темп роста, цепной темп прироста

Обратите внимание: на первом листе книги файла расчетов представлен расчет, а на втором листе книги файла расчетов – формулы расчета темпа роста и прироста

На рисунке ниже представлен расчет базисного темпа роста и прироста (таблицы 2 и 3):

Расчет базисного темпа роста заключается в том, что необходимо произвести расчет темпов роста всех показателей

Обратите внимание, что тем роста (прироста) первого показателя рассчитать нельзя

Помогу разобраться с расчетами темпа роста и прироста ОНЛАЙН ЗДЕСЬ

В примере за базисный показатель принят Показатель 1, поэтому базисный темп роста или базисный темп прироста рассчитывается исходя из этого положения, то есть при расчете базисного темпа роста Показатель 2 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 1 и умножаем на 100, при расчете базисного темпа прироста из каждого показателя базисного темпа роста вычитаем 100.

Расчет цепного темпа роста и цепного темпа прироста

На рисунке выше представлен расчет базисного темпа роста и прироста (таблицы 4 и 5).

Расчет цепного темпа роста заключается в том, что необходимо произвести расчет темпов роста всех показателей

Обратите внимание, что тем роста (прироста) первого показателя рассчитать нельзя. В отличие от базисного темпа роста или прироста, цепной темп роста или прироста рассчитывается из текущего и предыдущего показателя

То есть цепной темп роста или цепной темп прироста рассчитывается следующим образом: Показатель 2 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 2 и умножаем на 100, далее Показатель 4 делим на Показатель 3 и умножаем на 100, при расчете цепного темпа прироста из каждого показателя цепного темпа роста вычитаем 100.

Для того, чтобы закрепить полученную информацию, обратите внимание на рисунок ниже, в котором отражены формулы расчета: базисный темп роста, базисный темп прироста, цепной темп роста, цепной темп прироста:

Помогу разобраться с расчетами темпа роста и прироста ОНЛАЙН ЗДЕСЬ

3.1. Понятие выборки (применительно к исследованию в психологии)

3.2. Не любите проводить социологическое исследование? Вы просто не умеете его готовить!

3.3. Корреляционный анализ по методу Спирмена (ранги Спирмена)

3.4. Дискуссия: Объект и Предмет исследования или наоборот?

3.5. Решение задач по праву. Как решить задачу по Юриспруденции?

3.6. Как рассчитать темп роста и прироста?

3.7. Как выбрать тему дипломной работы?

3.8. Методы исследования в дипломе, пример

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Облагаемая прибыль

Налоговая база, из которой производится расчет налога на прибыль, состоит из доходов юридического лица от осуществляемой им предпринимательской деятельности за минусом расходов, понесенных в связи с осуществляемой деятельностью.

Так, в качестве доходов рассматриваются:

- реализационные доходы (прибыль, получаемая от продажи товаров, оказания услуг, выполнения работ, предоставления того или иного имущества в аренду);

- внереализационные доходы, то есть, по сути, пассивная прибыль в виде, к примеру, процентов по договорам кредитования.

Из совокупной прибыли вычитываются документально подтвержденные расходы предприятия, к которым относятся:

- расходы на выплату заработной платы работникам;

- производственные расходы;

- перечисленные страховые взносы;

- амортизация и т.д.

Не включаются в число расходов денежные средства, перечисленные в счет погашения кредита. Соответственно, деньги, полученные в виде кредита, также не могут считаться прибылью предприятия.

Таким образом, налоговая база – это собственно сумма, получаемая в результате вычитания совокупной суммы расходов из совокупной суммы доходов.

Некоторые нюансы при исчислении налоговой базы существуют для иностранных предприятий, получающих прибыль на территории РФ или из источников, так или иначе связанных с РФ. В соответствии со ст. 309 НК РФ, эти компании выплачивают налог на прибыль со следующих видов доходов:

- полученных в виде дивидендов;

- полученных в результате распределения прибыли;

- полученных в виде процентов по акциям и иным ценным бумагам и в виде процентов по любым видам долговых обязательств;

- полученных от использования исключительных прав;

- полученных от реализации акций (с исключениями, предусмотренными ст. 280 НК РФ);

- полученных с продажи недвижимого имущества, расположенного на территории РФ;

- полученных за сдачу в аренду имущества, находящегося на территории РФ (включая доходы от лизинговых операций, чартеров и т.д.);

- иные доходы, в соответствии со ст. 309 НК РФ.

Все виды доходов, указанные в ст. 309 НК РФ, учитываются при исчислении налоговой базы.

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли

При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS

Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

Пример отчета о прибыли из сервиса ПланФакт:

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

??

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

??

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.