Как рассчитать чистую прибыль (формула расчета)?

Содержание:

- Нераспределенная прибыль прошлых лет в бухучете

- Рентабельность продаж

- О чем говорит снижение чистой прибыли

- Рентабельность производственной деятельности

- Отрицательная прибыль

- Расчет прибыли

- Увеличение уставного капитала за счет нераспределенной прибыли

- Приложение 1

- Расчет рентабельности

- Нераспределенная прибыль в балансе (нюансы)

- Пошаговая инструкция: что делать, если снизился уровень дохода?

- Нераспределенная прибыль отчетного года

- О показателях деятельности микропредприятия, требующих внимания

- Что такое прибыль и рентабельность предприятия

- Дивиденды и нераспределенная прибыль

Нераспределенная прибыль прошлых лет в бухучете

Нераспределенная прибыль прошлых лет.

В этом случае существуют два возможных способа учета:

- накопительный;

- погодовой.

Первый вариант предполагает разделение суммы на отчетный и прошлые годы без открытия отдельных субсчетов к счету 84. То есть средства накапливаются нарастающим итогом с начала работы ООО на рынке. При возникновении убытка тот автоматически перекрывается прибылью прошлых лет. Такой подход обычно используется на малых предприятиях.

Второй вариант учета отличается использованием отдельных субсчетов для синтетического учета средств в разные периоды.

Допускаются различные варианты счетов второго порядка:

- счет 84.1 – нераспределенная прибыль отчетного года;

- счет 84.3 – нераспределенная прибыль минувших лет.

Сумма, полученная за минувшие годы, в любом случае учитывается при расчете итогов за отчетный год.

Чтобы получить детальную информацию, требуются сведения из таких источников, как:

- пояснительная записка, которая может прилагаться к балансу (не относится к малым предприятиям);

- бухгалтерские проводки по счету 84;

- отчетность за прошлые годы.

Если в расчете прибыли или убытка за прошлые годы обнаруживаются ошибки, их необходимо учесть в финансовом итоге за отчетный год.

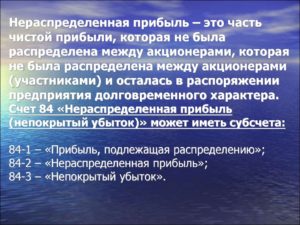

За текущий год.

ООО может открыть субсчета к счету 84, если требуется отразить в бухгалтерии средства за текущий год:

- 1 – полученная прибыль;

- 2 – нераспределенная прибыль;

- 3 – использованная прибыль.

Для отражения полученного положительного результата за текущий год используют проводку Дт84.1Кт84.2. Проводки с участием счета 84.3 означают, что нераспределенная прибыль участников ООО была использована на различные цели.

Вне зависимости от выбранного варианта учета, последняя проводка за отчетный год в Главной книге будет списанием со счета 99 на счет 84. Из этой суммы уже высчитан налог на прибыль и промежуточные дивиденды или выплаты (если таковые были за отчетный период).

Делаются такие проводки:

- Дт99Кт68 – расчет по налогу;

- Дт84Кт75 (или Кт70) – начисление дивидендов (по счету 70 – премирование работников).

Некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, чтобы разделить показатели нераспределенной прибыли отчетного периода и прошлых лет.

Поскольку исключительное право на использование аккумулированных средств принадлежит собственникам компании, именно им удобно выделение в балансе этого финансового показателя за разные годы. Подчеркнем, что нельзя целиком распределять аккумулированную прибыль минувшего года без учета предыдущих итогов работы ООО.

Важно! Стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года не может становиться меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение относится к ситуациям, в которых в отчетности за прошлые годы зафиксированы непокрытые убытки

Решить покрывать прошлогодние убытки из аккумулированных средств отчетного года могут только собственники компании.

Суммы, оставшиеся за прошлые годы могут распределяться владельцами как по итогам года, так и в любое другое время. Для этого нужно провести тематическое собрание и утвердить соответствующее решение.

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность ( return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для «высокооборотных» видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала).

О чем говорит снижение чистой прибыли

Как правило, уменьшение чистой прибыли говорит о том, система сбыта, управления или другие факторы работают не корректно и требуют доработки. Процесс снижения прибыли подробно рассматривался Карлом Марксом. Он считал, что с течением времени доход любой фирмы будет понижаться. Это происходит не зависимо от сферы и способа ведения бизнеса.

Основная причина понижения прибыли заключается в том, что компании активно внедряют новые технологии, но при этом экономят на персонале. Маркс считал, что именно сотрудники являются основным двигателем для увеличения прибыли.

Для уточнения причин можно вычислить коэффициент чистой прибыли по формуле:

Коэффициент чистой прибыли = Чистая прибыль/Объем продаж х 100

Этот показатель применяется для анализа рентабельности продаж, финансового состояния фирмы и эффективности используемой системы управления. Если коэффициент понижен, требуется разрабатывать мероприятия для оптимизации бизнес-процессов.

Рентабельность производственной деятельности

Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривен валовой прибыли приходится на гривну затрат, формирующих себестоимость реализованной продукции.

Что касается показателей рентабельности продаж, то судить о их значениях, не имея данных о значениях аналогичных показателей по отрасли, нет смысла. На основании расчетов, произведенных в табл. 14, целесообразно проанализировать лишь изменение этих показателей в динамике. Как видим, наблюдается рост операционной рентабельности с одновременным снижением валовой и чистой рентабельности продаж. Уменьшение в динамике показателя валовой рентабельности обусловлено превышением темпов роста себестоимости продукции (125 %) над темпами роста выручки от реализации (120 %). Увеличение показателя операционной рентабельности свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах).

Отрицательная прибыль

Иногда отрицательная прибыль отражает глубокие и более долгосрочные проблемы фирмы. Одни возникают вследствие плохого стратегического выбора, сделанного в прошлом, другие отражают операционную неэффективность, а третьи носят чисто финансовый характер, являясь результатом значительных займов фирмы, которые превышают ее текущие денежные поступления.

Наличие отрицательной прибыли, изменчивых темпов роста, а также быстрые изменения, через которые проходят быстрорастущие фирмы, делают исторические ставки ненадежным показателем будущего роста фирм.

Причины отрицательной прибыли, специфичные для конкретных фирм, могут включать: забастовку, отмену заказа на дорогой продукт или крупное судебное разбирательство с другой фирмой. Хотя подобные феномены, несомненно, снижают прибыль, их воздействие, по всей видимости, является однократным и не влияет на будущую прибыль.

Причины отрицательной прибыли секторного масштаба могут включать снижение цены на товар для фирмы-производителя. В некоторых случаях отрицательная прибыль может возникать из-за нарушения поставок необходимого сырья или же резкого роста цен.

Расчет прибыли

Как отмечалось ранее, выручка – это общий показатель доходности. Ее объем определяется путем сложения сумм расходных накладных. Она рассчитывается по мере поступления оплаты либо по мере отгрузки товаров. Из выручки исключается НДС, акцизные сборы, сумма наценок, поступающая торговым предприятиям, и экспортные тарифы.

1. Чистая прибыль от реализации (ЧР) = Выручка – НДС – Акцизы — Экспортные тарифы.

2. Валовая прибыль – это разница между чистым доходом и себестоимостью: Вп = ЧР – Себестоимость.

3. Прибыль от продаж (Ппр) = Вп – Ур – Кр, где:

- Ур – управленческие затраты.

- Кр – коммерческие затраты.

4. Чистый доход от всех видов деятельности: По = Вп + Ип + Фп + Пд, где:

Ип, Фп и Пд — доход от инвестиционной, финансовой, иных видов деятельности.

5. Прибыль до налогообложения (Пн) – это конечный результат, выявленный после учета всех операций.

Пн = По – Налог на недвижимость – Льготы на прибыль.

После уплаты всех сборов в распоряжении организации остаются деньги, которые можно тратить на собственные нужды.

Формула чистой прибыли: ЧП = По – НПП + Пд — Пр, где:

- НПП – налог на прибыль.

- Пр – прочие расходы.

Маржинальный доход, или «нулевая прибыль» — это объем выручки, покрывающий все затраты.

Увеличение уставного капитала за счет нераспределенной прибыли

Уставный капитал предприятия можно увеличить за счет нераспределенной прибыли. Для этого необходимо согласие всех участников и внесение пункта об увеличении уставного капитала за счет нераспределенной прибыли в устав предприятия. Затем нужно подать в инспекцию документы для государственной регистрации правок, которые будут внесены в учредительные документы предприятия, а также внесения изменений в ЕГРЮЛ.

В акционерных обществах уставный капитал может быть увеличен за счет нераспределенной прибыли двумя способами:

- дополнительной эмиссии акций;

- увеличение номинальной стоимости акций.

Сама процедура увеличения уставного капитала проходит в следующем порядке:

- согласие всех акционеров об увеличении уставного капитала за счет нераспределенной прибыли одним из двух способов;

- утверждение решения о дополнительной эмиссии акций;

- государственная регистрация эмиссии акций;

- размещение акций на бирже;

- предоставление отчета о размещении акции в ФСФР;

- регистрация новой редакции устава.

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

Отложенные налоговые активы |

1160 |

145 |

4 |

4 |

4 |

|

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

Доходы будущих периодов |

1530 |

640 |

||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

Расчет рентабельности

Маркетинговые стратегии ориентируются на продвижение товара на основании исследований рыночной конъюнктуры и покупательских предпочтений. В крупных компаниях создаются целые отделы маркетинга. На некоторых предприятиях есть отдельный специалист, который занимается разработкой в претворением в жизнь маркетинговых мероприятий. В маленьких организациях обязанности маркетолога возлагаются на руководителей и других специалистов управленческих подразделений. Маркетинговая политика требует значительных затрат, но ее успешное внедрение приводит к отличным финансовым результатам.

Величины для расчета рентабельности активов можно взять из бухгалтерской отчетности. Чистая прибыль указана в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах), а среднее значение величины активов можно получить из формы №1 «Бухгалтерский баланс». Для точных расчетов среднее арифметическое значение активов рассчитывается как сумма активов на начало года и конец года, поделенное на два.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Пошаговая инструкция: что делать, если снизился уровень дохода?

Итак, в случае падения выручки следует предпринять следующие шаги:

- Вначале необходимо проанализировать текущее состояние выручки на предприятии, а также выявить степень отклонения фактических ее показателей от запланированных.

- Следует разобраться в основных причинах, вызвавших снижение выручки. Данный этап имеет весьма большое значение, так как своевременно выявленные причины сбоев в деятельности предприятия позволят оперативно предпринять необходимые меры по их устранению.

- Выявив основные причины падения выручки, следует приступить к выбору конкретных способов ее повышения.

Можно выделить следующие способы повышения дохода от продаж:

- снижение себестоимости продукции;

- увеличение объемов производства;

- проведение эффективной рекламной политики;

- выход на новые рынки сбыта;

- расширение ассортимента товаров и т.д.

- Реализация конкретных мероприятий по повышению объемов выручки. Данный этап предполагает:

- постановку конкретных целей;

- контроль за выполнением поставленных задач;

- анализ полученных результатов.

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки

Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы? Ответ на этот вопрос подготовил инспектор по труду в Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

О показателях деятельности микропредприятия, требующих внимания

Общие показатели эффективности деятельности любого коммерческого предприятия можно условно разделить на три группы:

- финансовые показатели:

- выручка,

- ликвидность,

- оборачиваемость активов,

- управление задолженностью

- и так далее.

- показатели внутренних бизнес-процессов:

- производительность труда,

- текучесть кадров,

- объем брака

- и так далее.

показатели внешнего окружения:

- степень лояльности покупателей,

- удовлетворение потребностей рынка

- и так далее.

Для микропредприятий нет смысла анализировать множество показателей деятельности — на это элементарно нет времени у владельцев микробизнеса, да и отдача от такого анализа будет мизерной.

Другое дело — анализ нормы прибыли, то есть рентабельности микропредприятия.

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки.

Показатель рентабельности по чистой прибыли относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и так далее.

Норма чистой прибыли характеризует не только прибыльность основной деятельности микропредприятия (как рентабельность продаж), а эффективность деятельности в целом. То есть учитывается не только прибыль от реализации продукции (работ, услуг), но и прочие доходы и расходы.

В теории не существует нормального значения нормы чистой прибыли, так как этот показатель зависит от отраслевой специфики, стадии развития, на котором находится конкретное микропредприятие и поэтому может значительно колебаться от периода к периоду по причине возникновения у микропредприятия прочих, не связанных с продажами прибылей или убытков.

Тем не менее, хорошим считается значение этого показателя в пределах от 8 до 20%. Чем выше значение нормы чистой прибыли, тем более высокой доходностью и эффективностью характеризуется бизнес.

Таким образом, норма чистой прибыли является одной из характеристик деловой активности субъекта экономической деятельности и используется не только при прогнозных расчетах, но и для оценки целесообразности вложения инвестиций и кредитования.

Показатель нормы чистой прибыли заинтересует не только владельцев бизнеса, но и потенциальных инвесторов и заимодавцев.

Расчет нормы чистой прибыли несложен, но сильно зависит от качества данных, участвующих в расчетной процедуре.

Для расчета нормы чистой прибыли нам потребуются значения показателей чистой прибыли и общей выручки без НДС и акцизов за любой выбранный нами отчетный период.

Для микропредприятий, являющихся юридическими лицами, расчитать норму чистой прибыли по данным бухгалтерского отчета о финансовых результатах не представляет особого труда. Для микропредприятий-ИП потребуются предварительные расчеты значения чистой прибыли.

Формула расчета чистой прибыли

Для расчета используется две формулы:

Прибыль до налогообложения дохода = Выручка — Себестоимость проданных товаров(работ,услуг) — управленческие, коммерческие и прочие расходы

Чистая прибыль = Прибыль до налогообложения дохода — Сумма налога на прибыль (или налога на совокупный доход (УСН, ЕНВД и т.д))

При убытке (отрицательном показателе прибыли) норма чистой прибыли не рассчитывается. В этом нет смысла.

Если микропредприятие собирается получить кредит в банке, то его процентная ставка не может быть выше нормы чистой прибыли. В противном случае обслуживание долга окажется неподъемной ношей.

Есть такое понятие как минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период.

Если при анализе рентабельности по чистой прибыли выявляется снижение уровня прибыли, то причины искать не нужно, они просты: либо микропредприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным.

Другими словами, причины снижения рентабельности будут либо недостаточные объемы продаж, либо низкие цены. Первое всегда характерно именно для микропредприятий.

Понятно, что крупное и мелкое предприятия в одной и той же отрасли будут иметь различные нормы прибыли, поэтому все решают не относительные, а абсолютные показатели рентабельности.

Что такое прибыль и рентабельность предприятия

Численные значения прибыли и коэффициента рентабельности — основная, объективная оценка эффективности функционирования предприятия. Чистая прибыль вычисляется как разность между валовым доходам и издержками производства. Рентабельность численно равна процентному соотношению между затратами и прибылью.

Основные пути увеличения прибыли на предприятии

Выделяют два базовых метода увеличения показателей прибыльности и рентабельности:

- сокращение производственных издержек;

- увеличение объема продаж.

В зависимости от специализации предприятия, владелец бизнеса выбирает один из путей увеличения чистой прибыли.

Важно!

Одновременное внедрение технологий, направленных как на сокращение расходов, так и на увеличение объема продаж, приводит к обратному эффекту. Бизнес процессы компании не выдержат подобной нагрузки и технология управления компанией даст сбой.

Владельцам заводов и производственных мероприятий рекомендуют остановить свой выбор на снижении производственных издержек. В случае, когда компания не контролирует сбыт продукции самостоятельно, а реализует ее через посредника, мероприятия по повышению количества продаж не оправдают вложенных в них средств.

Фирмы, специальность которых основывается на торговле готовыми товарами или услугами, прибегают к технологии увеличения объема сбыта. В их случае не целесообразно снижать расходы: такая тактика приведет к резкому снижению качества, что негативно отразится на лояльности потребителей.

Каждый из двух основных путей увеличения прибыли на предприятии включает в себя комплекс мер, направленных на оптимизацию бизнес процессов внутри фирмы. На их основании владелец бизнеса составляет собственный план реорганизации производства с целью повышения доходности.

Дивиденды и нераспределенная прибыль

Дивиденды могут быть распределены в денежной или акционной форме. Обе формы распределения уменьшают нераспределенную прибыль. Выплата дивидендов наличными приводит к оттоку денежных средств и отражается в бухгалтерских книгах и счетах как чистое уменьшение. Когда компания теряет право собственности на свои ликвидные активы в виде денежных дивидендов, она снижает стоимость активов компании в балансе, тем самым влияя на доход от капитала.

С другой стороны, хотя дивиденды по акциям не приводят к оттоку денежных средств, выплаты по акциям переводят часть нераспределенной прибыли в обыкновенные акции. Например, если компания выплачивает одну акцию в качестве дивиденда за каждую акцию, принадлежащую инвесторам, цена за акцию снизится до половины, потому что количество акций существенно удвоится. Поскольку компания не создала никакой реальной стоимости, просто объявив дивиденды по акциям, рыночная цена за акцию корректируется в соответствии с пропорцией дивидендов по акциям.

Хотя увеличение количества акций может не повлиять на баланс компании, поскольку рыночная цена автоматически корректируется, оно снижает оценку стоимости одной акции, что отражается в счетах движения капитала, тем самым влияя на RE.

Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования таких мероприятий, как исследования и разработки, маркетинг, требования к оборотному капиталу, капитальные затраты и приобретения, чтобы добиться дополнительного роста. . Такие компании имеют высокие показатели ВЭ на протяжении многих лет. У созревающей компании может не быть много вариантов или проектов с высокой доходностью для использования излишков денежных средств, и она может предпочесть выплату дивидендов. У таких компаний низкий RE.