Как рассчитать переменные издержки: примеры, формула расчета

Содержание:

- Прямые и косвенные издержки

- Взаимозависимость расходов

- Финансовая модель деятельности предприятия

- Условно постоянные и условно переменные затраты: примеры условно постоянных затрат.

- Переменные издержки

- Переменные и постоянные

- Преимущества и недостатки условно-постоянных расходов

- Какие относятся к условно-постоянным расходам

- Пример расчета постоянных и переменных издержек в таблице

- Анализ расходов постоянных и переменных

- Постоянные и переменные затраты: точка безубыточности.

- Особенности учета условно-постоянных издержек

- Постоянные затраты и точка безубыточности предприятия

- Производственные и непроизводственные издержки

- Производственные и непроизводственные издержки

- Издержки производства и законы производительности

- Переменные затраты

- Переменные и постоянные

- Учетная политика и способы начисления износа

- Издержки производства, их сущность и классификация

- Амортизационные расходы прямые или косвенные?

- Примеры условно-постоянных трат

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Взаимозависимость расходов

Значимым показателем для любого предприятия выступает взаимосвязь между переменными и постоянными затратами. На основании этих значений выявляется точная безубыточность компании. Она представлена величиной продаж, при которой деятельность фирмы считается рентабельной, а затраты равны доходам, поэтому организация не получает какую-либо прибыль.

Для определения точки безубыточности используется стандартная формула:

С помощью данного показателя можно понять, сколько фирма должна создавать столько товаров по конкретной цене, чтобы покрыть неизменные постоянные затраты.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Условно постоянные и условно переменные затраты: примеры условно постоянных затрат.

В статье Постоянные и переменные затраты примеры, мы подробно привели примеры таких расходов, теперь мы покажем примеры изменений постоянных и переменных затрат и объяснимо почему они по сути являются условно постоянными и условно переменными затратами.

- Постоянные затраты в виде арендной платы при аренде офиса могут меняться в течении деятельности предпринимателя. Они могут увеличиваться или уменьшаться количественно – поднимается или снижается стоимость аренды или же изменяется арендуемая площадь. Они могут измениться и структурно: предприниматель выкупил арендуемый офис или купил свое помещение в другом месте. Количественно они могут снизится, ведь теперь предприниматель начисляется амортизацию, а она ниже, чем арендные платежи. Они также могут изменится и структурно: для приобретения своего помещения предприниматель взял кредит, и теперь общая сумма постоянных затрат на содержание помещения может остаться той же, а структура – часть амортизационных отчислений, а часть проценты по кредиту.

- Заработная плата отдела бухгалтерии является постоянными затратами. Со временем объем расходов на заработную плату может увеличиваться (расширение штата в связи с увеличением операций, видов деятельности), может и уменьшаться – передача ведения бухгалтерского учета специализированной организации на аутсорсинг.

- Налоговые платежи. Существуют налоги, которые также относятся к постоянным затратам: налог ни имущество, ЕСН с заработной платы административного персонала, ЕНВД. Суммы этих налоги могут также изменяться в процессе деятельности. Сумма налога на имущество может увеличиваться в связи с увеличением стоимости имущества (приобретение нового имущества, переоценка стоимости), в связи с увеличение ставок налога. Может и уменьшаться (продажа имущества, переоценка стоимости). Могут изменяться и суммы других налогов, относящихся к постоянным затратам. Переход на обслуживание ведения бухгалтерии на аутсорсинг не предполагает начисления заработной платы, поэтому и ЕСН также не будет начисляться.

- Постоянные затраты могут изменяться путём перевода их в переменные. Например, когда предприятие производит продукцию и часть комплектующих производит у себя же. При снижении объёмов заказов, выгоднее найти стороннего производителя и получать комплектующие от него, тем самым убрать часть постоянных расходов в виде амортизации оборудования, его обслуживания, амортизации помещений, продав его или сдав в аренду. При этом стоимость поставляемых комплектующих будет считаться полностью переменными затратами.

Переменные издержки

Переменные издержки зависят от увеличения или уменьшения объемов производства. Если организация увеличивает количество выпускаемой продукции, соответственно увеличиваются затраты на материалы и ресурсы, необходимые для этого.

Примеры переменных издержек:

- Заработная плата работников со сдельной системой оплаты труда.

- Затраты на сырье и материалы.

- Транспортные расходы на доставку продукции до потребителя.

- Затраты на электроэнергию и т. д.

Переменные издержки меняются в зависимости от изменения объемов производства. При увеличении количества произведенной продукции переменные затраты будут расти и, наоборот, при уменьшении количества произведенной продукции — уменьшаться. См. как выяснить, почему изменились переменные производственные затраты.

График переменных издержек имеет следующий вид – рис. 2.

Рисунок 2. График переменных издержек

На начальном этапе рост переменных затрат напрямую связан с количеством выпускаемой продукции. Постепенно рост переменных расходов замедляется, что связано с экономией затрат при массовом производстве.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Какие относятся к условно-постоянным расходам

Так, к условно-постоянными расходами предприятия на единицу продукции являются:

- стоимость вспомогательных материалов, используемых на ремонтные нужды, смазочных и обтирочных материалов, хозяйственного инвентаря и инструментов, химикатов для очистки воды и т. п.;

- топливо, расходуемое на отопление зданий и сооружений предприятия;

- расходы энергии на освещение и вентиляцию, тепла на отопление и санитарно-бытовые нужды;

- оплата труда по повременным ставкам рабочим, инженерно-техническому персоналу и служащим;

- суммы НДФЛ и страховых взносов с оплаты труда, выплачиваемой по повременным ставкам;

- суммы начисленной амортизации от стоимости основных средств;

- расходы на командировки, перемещения, арендная плата, служебные разъезды, канцелярские, почтово-телеграфные и телефонные расходы, расходы по оргнабору, на оплату стипендий студентам, оплата услуг банка за выплату зарплаты, платежи по обязательному страхованию имущества, платежи по кредитам банков и т. д.

Также см. «Как определить себестоимость товарной продукции».

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

| На что уходят средства | К какому типу относится расход | Сумма в рублях |

| Аренда помещения | Пост-е | 50 тыс. |

| Амортизация техники за год | Пост-е | 48 тыс. |

| Проценты по займу (не сами выплаты) | Пост-е | 84 тыс ежегодно |

| Оплата коммуналки | Пер-е | 18,5 тыс. |

| Сырье для пошива – ткань и фурнитура | Пер-е | 200 тыс. |

| Заработная плата швей | Пер-е | 360 тыс. ежемесячно |

| Зарплата администраторов и других штатных единиц | Пост-е | 135 тыс. |

| Закупка швейных машинок и другого оборудования | Пост-е | 500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Анализ расходов постоянных и переменных

Для эффективного управления производством, особенно на стадии планирования и новых инвестиционных решений, необходимо осуществить анализ постоянных и переменных расходов. Имея анализ расходов и данные по ценам реализации продукции можно определить точку безубыточности производства. Точка безубыточности – важный показатель, позволяющий определить объем продаж покрывающий все общепроизводственные расходы постоянные и переменные.

Ниже приведен математический подход к анализу расходов, выходу продукции и прибыли.

Формула безубыточности выводится из следующей математической последовательности:

Прибыль = (Кол-во реализованных изделий*Цена реализации за ед. изделия) –

или

Пр=(Х*ЦР)-(Х*ПерР+ОПостР), где

Пр – прибыль;

Х – кол-во реализованных изделий;

ЦР – цена реализации за ед. изделия;

ПерР – переменные расходы на ед. изделия;

ОПостР – общие постоянные расходы.

Постоянные и переменные затраты: точка безубыточности.

Точка безубыточности – это точка, в которой все расходы предприятия – постоянные и переменные затраты покрываются доходами предприятия.

Графически точку безубыточности можно представить так – см. Рис.1.

Постоянные расходы на рисунке представлены в виде постоянной прямой линией, продленной параллельно оси абсцисс (количество продукции, реализованных товаров). Видим, что постоянные расходы не изменяются с увеличением объёма реализации продукции и остаются постоянными. Переменные расходы на рисунке представлены в виде прямой, выходящей из точки 0 на оси абсцисс (количество реализованных товаров) и на оси ординат, выходящая из точки постоянных расходов (это соответствует полной себестоимости – постоянные и переменные затраты суммируются), и постепенно увеличивается по отношению к оси ординат (выручка). График переменных расходов имеет линейную функцию – увеличение планомерное в зависимости от количества продукции, товаров, так как прямая себестоимость единицы продукции одинакова, поэтому общие переменные затраты линейно увеличиваются с увеличением количества продукции.

Представим ещё одну прямую, выходящую из точки 0 – пересечения осей (выручка и объема реализации продукции, товаров). Это будет график объёма выручки. График этой прямой представлен также линейной функцией, так как объём реализации равен цене продукции умноженной на количество реализованной продукции, товаров.

Пересечение этих двух прямых: выручки и суммарных затрат и будет наша точка безубыточности. Точка, в которой выручка, содержащая в себе и себестоимость продукции, и добавленную стоимость (валовой доход) полностью покрывает постоянные и переменные затраты. Зона находящаяся выше точки безубыточности, называется зоной прибыли, а зона ниже точки безубыточности – зоной убытков.

Теперь нетрудно понять, что чем ниже постоянные расходы, тем будет ниже точка безубыточности. Другими словами, чем меньше у предпринимателя обременения в виде постоянных расходов, тем выше прибыльность его бизнеса, так как любое увеличение объемов продаж приводит к увеличению его прибыли. Минимальный уровень постоянных расходов позволяет предпринимателю переживать трудные экономические времена (экономические кризисы), так как при них характерно сжатие экономики, уменьшение активности населения, снижение его покупательной способности

При таких событиях – снижения объёмов выручки, важно иметь низкие постоянные расходы, обеспечивающие минимальное значение точки безубыточности, ведь, чем она ниже, тем меньший объём выручки необходим предпринимателю, чтобы находится наплаву

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

- Траты на содержание сотрудников, деятельность которых не связана с изготовлением.

- Амортизация и траты на ремонт ОС.

- Арендные платежи.

- Оплата консультаций, аудита.

- Управленческие траты.

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- Содержание транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- Содержание технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Постоянные затраты и точка безубыточности предприятия

Отметим, что переменные и постоянные затраты являются частью модели точки безубыточности. Если при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость.

Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

-

при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

-

какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия.

При этом маржинальная прибыль (валовый доход) в точке безубыточности совпадает с постоянными затратами предприятия. И чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.

Переменные затраты

Что относится к переменным затратам на производстве:

-

Оплата за услуги других организаций, напрямую зависящие от активности продаж и производственных объемов. К таким услугам имеют отношение: деятельность транспортных компаний по грузоперевозкам готовой продукции, сотрудничество с посредническими организациями, а также аутсорсинг продаж.

- Сдельная прямая заработная плата специалистов на производстве, размер которой находится в непосредственной зависимости от активности продаж, количества произведенного товара или оказанных фирмой услуг.

- Оплата налогов исходя из объемов произведенного товара и активности продаж, а также налоговый процент с акцизов и премий.

- Издержки на закупку применяемых в производстве материалов и сырья.

- Процентная доля или премиальная часть оклада, положенная специалистам отдела по продажам и другому персоналу по итогам работы организации.

- Траты на электрическую энергию и использование топлива в помещениях производства. Эти расходы зависимы от объемов произведенного товара и оказанных услуг. При этом размер оплаты за электрическую энергию, затрачиваемую в офисных секторах или кабинетах, считают затратой постоянного типа.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Учетная политика и способы начисления износа

Согласно ПБУ 6/01, начисление амортизации делают одним из четырех способов:

- линейным способом;

- способом уменьшаемого остатка;

- списанием стоимости ОС по сумме чисел лет полезного использования;

- списанием стоимости ОС пропорционально объему продукции (работ).

В Федеральном законе о бухучете сказано, что выбранный способ начисления организация должна отразить в учетной политике. Там в описании указывают не только как происходит начисление износа, способ его отображения и применяемые субсчета, но и то, как определяется срок полезного использования ОС и годовая сумма амортизационных отчислений, а также списание амортизации основных средств при их выбытии. Об этом вам в помощь другие статьи на :

- Амортизация в налоговом учете;

- Учетная политика для целей налогового учета. Составляем правильно.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

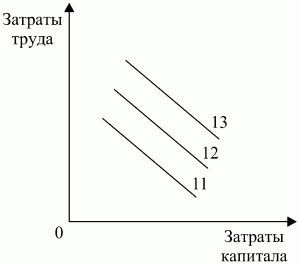

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Амортизационные расходы прямые или косвенные?

Суммы амортизации основных средств, непосредственно участвующих в процессе производства, могут быть учтены в конце отчетного периода в полном объеме. Но только если их невозможно отнести к какому-либо виду продукции (постановление ФАС Волго-Вятского округа от 4 февраля 2014 г. № А82-12003/2012).

Суть спора

По окончании каждого месяца предприятие признавало в полном объеме амортизацию основных средств, непосредственно участвующих в выпуске продукции. Налоговики сочли, что как косвенные амортизационные расходы ее учли неправомерно. А следовало отражать как прямые.

См. также: Почему Я Хочу Работать В Банке

Значит, расходы должны отражаться по мере реализации продукции, в стоимость которой они входят. Основание – пункт 1 статьи 318 Налогового кодекса РФ. В результате инспекторы доначислили налог на прибыль пени и штраф.

Предприятие не согласилось с такими выводами и обратилось в суд.

Решение суда

Арбитры поддержали компанию.

https://www.youtube.com/watch?v=8DpAaNEqLoY

В пункте 1 статьи 319 Налогового кодекса РФ предусмотрено, что, если невозможно отнести прямые расходы к конкретному производственному процессу, предприятие должно самостоятельно распределить затраты. Метод расчета нужно закрепить в учетной политике с применением экономически обоснованных показателей.

Судьи установили что в соответствии с налоговой учетной политикой расходы, связанные с производством и реализацией, подразделялись предприятием на прямые и косвенные. Компания применяла метод начисления и рассчитывала амортизацию линейным способом.

Инспекторы полагают, что организация имела возможность рассчитать прямые расходы в части начисленной амортизации.

Однако, как выяснилось, исходя из особенностей технологического процесса, отнести суммы начисленной амортизации к производству какого-либо определенного вида продукции невозможно.

Следовательно, это были косвенные амортизационные расходы, которые организация правомерно учитывала в конце каждого месяца в полном размере.

Примеры условно-постоянных трат

Предприятие обычно несет эти условно-постоянные расходы:

Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию

При этом неважно, сколько продукции произведено.

Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение

В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

Это те условно-постоянные расходы, которые несет практически каждая компания.

Существует ли типовой перечень условно-постоянных расходов?