Совокупные переменные затраты формула

Содержание:

- Издержки производства и законы производительности

- Пример

- Для каких целей рассчитывают размер переменных затрат

- Предельные

- Общая сумма расходов

- Понятие и сущность издержек

- Общая сумма расходов

- Способы снижения переменных затрат

- Оценка поведения производственных затрат

- Альтернативные издержки

- Что относится к переменным затратам

- Формулы для вычисления возврата вложений

- Расчет

- Возвратные и невозвратные издержки

- Пример

- Постоянные и переменные затраты

- Постоянные затраты и точка безубыточности предприятия

- Сущность удельных переменных издержек

- Какие затраты являются постоянными

- Понятие издержек в разных экономических школах

- Примеры постоянных затрат

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

||||||

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC — FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 — 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) — TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Для каких целей рассчитывают размер переменных затрат

Каждый экономический показатель рассчитывается и фиксируется с целью его анализа и дальнейшего использования. А поскольку целью любой компании является максимальное получение прибыли, то реализовать ее можно, снизив затраты или увеличив доходы, а в конечном счете, повысив прибыльность (рентабельность) предприятия. Высокая прибыльность компании дает известную финансовую устойчивость, позволяет расширять производственные мощности, привлекать инвестиции и увеличивать конкурентоспособность.

Разделение расходов фирмы на постоянные и переменные важно в управленческом учете. В частности, определение величины переменных издержек в общих затратах предприятия дает возможность проанализировать его состояние и выработать различные пути повышения прибыльности

Предельные

Предельные издержки представляют собой дополнительные издержки, относящиеся непосредственно к изготовлению определенной единицы продукции. Именно по этой причине для определения их нужно просто вычесть две стоящие рядом величины валовых издержек. В том случае, если никак не изменяются средние, постоянные, переменные издержки производства, то предельные всегда будут представлять собой предельные переменные издержки.

Постоянные средние и предельные издержки позволяют определить изменения в издержках, относящихся к уменьшению или же повышению объема производства. Именно по этой причине грамотное сравнение предельных издержек с максимальной выручкой является чрезвычайно важным в процессе определения поведения той или иной компании в условиях рынка.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

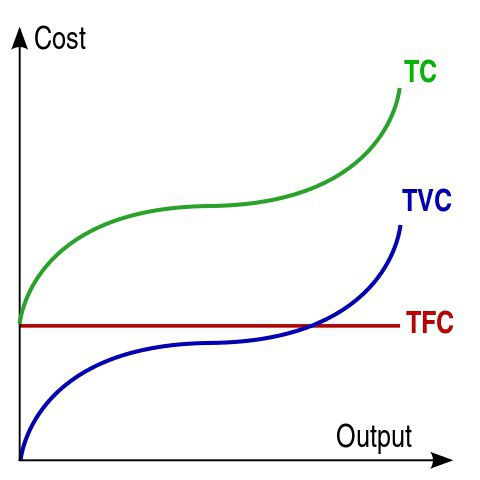

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Понятие и сущность издержек

Хотя экономический рост часто считается выгодной силой, недостатки этого процесса также могут быть довольно серьезными. Издержки в экономике могут нанести существенный ущерб некоторым секторам общества, включая долгосрочные издержки, которые могут быть изначально неочевидными в течение цикла роста. Некоторые из наиболее распространенных издержек экономического роста включают ущерб окружающей среде, увеличение неравенства в доходах и возможность социального и социального ущерба.

Хотя эти риски могут меняться в зависимости от типа и формы роста, и хотя выгоды могут перевешивать потенциальные недостатки, необходимо учитывать затраты на экономический рост, чтобы обеспечить устойчивый, управляемый рост. Так, можно понять, что такое издержки в экономике.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

Суммарные затраты (TC) — это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Способы снижения переменных затрат

Основным способом снижения уровня издержек считается использование стратегии «эффект масштаба». Её идея состоит в том, что нужно увеличить объёмы выпуска продукции и перешагнуть от серийного производства к массовому. В таком случае скорость изменения переменных затрат становится ниже темпов роста производства.

Достигнуть эффекта масштаба можно следующими способами:

- снизить расходы на содержание управленческого сектора сотрудников;

- использовать НИОКР или другие работы, направленные на усовершенствование продукции;

- выбрать узкую специализацию производства (это помогает весомо снизить процент брака за счёт детального изучения свойств товара);

- наладить выпуск продукции сходной со свойствами производимых товаров (по технологической цепи), тем самым создав дополнительную загруженность производства.

Совет эксперта по снижению переменных издержек

«Чтобы снизить переменные затраты нужно увеличить производительность труда и уменьшить расходы. Большинство компаний может сделать это за счёт внедрения энергосберегающих технологий, уменьшения складских запасов сырья и готовых товаров, а также с помощью применения современных способов организации производственного процесса. В некоторых случаях следует пересмотреть численность сотрудников. При этом не всегда стоит прибегать к тотальному сокращению кадров. Более эффективным считается переквалификация, перераспределение обязанностей и иные кадровые перестановки».

экономист-консультант, предприниматель Станицкий Н.С.

Оценка поведения производственных затрат

Зависимость производственных затрат от уровня деловой активности предприятия характеризует поведение затрат. Деловая активность предприятия определяется уровнем использования его производственных мощностей, производительностью труда, внедрением новых технологий. Для оценки поведения затрат наибольшее значение имеет производственная мощность предприятия. Производственная мощность — это объем продукции, который предприятие выпускает или сможет выпускать в отчетном или в будущем периодах.

Различают три вида производственных мощностей: теоретическую, практическую и нормальную.

Теоретическаяпроизводственная мощность — это максимальный объем выпуска продукции, который сможет достичь предприятие, если все машины и оборудование будут функционировать в оптимальном режиме без простоев. В практике данный показатель используется только в аналитических расчетах для оценки уровня использования производственной мощности.

Практическаяпроизводственная мощность представляет собой теоретическую мощность за вычетом рабочих простоев оборудования, перерывов в работе и других обоснованных простоев.

Нормальнаямощность представляет собой среднегодовой объем выпущенной продукции, необходимый для удовлетворения потребностей реализации. При оценке поведения затрат используется нормальная мощность предприятия.

Для оценки поведения затрат они классифицируются на:

— постоянные;

— переменные;

— условно-постоянные.

Кроме того, рассчитывается коэффициент реагирования затрат:

,

где у —темпы прироста затрат за определенный период;

х —темпы прироста деловой активности предприятия.

Считается, что постоянные затраты остаются неизменными на коротком временном отрезке. Если К р. з.= 0, то затраты постоянные.

Переменные затраты изменяются в зависимости от объема производства. Они подразделяются на пропорциональные, прогрессивные и дигрессивные.

Пропорциональные затраты — затраты, которые изменяются прямо пропорционально объему производства. Если К р. з.= 1, то затраты пропорциональные.

Прогрессивные затраты — затраты, рост которых опережает рост объема производства. Если К р. з.

Альтернативные издержки

Бухгалтерские расходы — это стоимость используемых ресурсов в ценах их закупки. Их также называют явными. Величину данных затрат всегда можно подсчитать и обосновать конкретным документом. К ним относятся:

- зарплата;

- затраты на аренду оборудования;

- транспортные расходы;

- оплата материалов, услуг банков и т. д.

Экономические издержки — это стоимость иных активов, которые можно получить при альтернативном использовании ресурсов. Экономические издержки = Явные + Неявные затраты. Эти два вида расходов чаще всего не совпадают.

К неявным расходам относятся платежи, которые фирма могла бы получать при более выгодном использовании своих ресурсов. Если бы они покупались на конкурентном рынке, то их цена была бы лучшей из альтернативных. Но на ценообразование влияет государство и несовершенство рынка. Поэтому рыночная цена может не отображать реальную стоимость ресурсов и оказаться выше или ниже альтернативных затрат. Разберем детальнее экономические издержки, формулы издержек.

Что относится к переменным затратам

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов.

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К переменным затратам относятся:

-

затраты на сырье;

-

расходные материалы;

-

энергоресурсы, задействованные в основном производстве;

-

зарплата основного производственного персонала (вместе с начислениями);

-

стоимость транспортных услуг.

Эти переменные затраты непосредственно относятся на себестоимость продукции.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Формулы для вычисления возврата вложений

Чтобы выполнить расчёт окупаемости затрат, потребуются исходные характеристики проекта. Алгоритм определения возвратности инвестиций предусматривает два метода вычислений — простой и дисконтированный (с учётом фактора времени).

Исходные данные

Перед тем как посчитать по формуле окупаемость затрат, необходимо обозначить ряд иных показателей. Это доходы, поступающие от приобретателей продукции или услуг, являющиеся результатом осуществляемой деятельности. Сумма расчёта складывается из денег, поступающих в кассу предприятия и на банковский счёт.

Затрат определяются по платёжным поручениям за покупки у поставщиков сырья и услуг, аренду площадей. В этой же категории затрат находится заработная плата сотрудников, налоги и страховые взносы. К банковским расчётам добавляются наличные средства, прошедшие через кассу. Третий показатель формуле окупаемости рассчитывается из первых двух:

- собирается приток всех поступлений денег;

- складываются текущие затратные платежи;

- определяется разница как между доходом и расходом: прибыль от работы организации.

Формула упрощённого метода расчёта затрат

Применяют, если подразумевается равномерное поступление чистого дохода на протяжении всего периода осуществления проекта. Полная сумма прибытка Д (в руб.) складывается при добавлении амортизационных отчислений. Срок возврата затрат Т рассчитывается из выражения Т=И/Д, где И — выполненные или планируемые вложения в рублях на определённый период. Преимуществами метода являются:

Простая формула затрат даст более точный результат, когда сроки сравниваемых проектов примерно равные, а стартовые затраты — единовременные. Плюс равномерное поступление доходов в течение деятельности компании. В других случаях обнаруживается неточность, что считается одним из недостатков метода. Второй минус заключается в невозможности просчитать результат на длительное время вперёд: цена денег изменчива. От таких изъянов свободен более сложный динамический метод расчёта.

Дисконт способ окупаемости

Учитывает вариативность стоимости на затраты капитала при долгосрочных инвестпроектах. Дисконт в формуле осуществляется уменьшением денежных потоков будущего периода посредством понижающего коэффициента, определяемого r — дисконт-ставкой в долях единицы или % в год. Это позволяет получить единый размер текущей цены финкапитала во времени. Выбор показателя r обуславливается такими факторами:

Исходное значение ставки дисконта затрат в формуле принимается на уровне депозита в банковской отрасли — безрискового актива. Модель расчёта времени окупаемости DPP, иначе Discounted Payback Period, схожа с вычислением затрат простым способом, но суммируются не обычные финпотоки, а дисконтированные. Формула расчёта такого дохода в заданном периоде CFD = CF /(1+ r) n. В уравнении формулы CF — неприведённые финпоступления в некоем времени, n — номер этого этапа.

Порядок расчёта дохода после затрат: вычерчивается таблица финпотоков. Для каждого периода вычисляются финансовые перемещения как входящие, так и исходящие. Используя формулу, определяют дисконтированный доход и суммируют с нарастающим итогом, после чего сравнивают с размером инвестиций. Период, когда финансовый поток превысил вложения, фиксируется как срок окупаемости заёмных средств; он всегда больше, чем по расчёту простым методом.

https://youtube.com/watch?v=_MG3oJ8cfp4

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.

Постоянные и переменные затраты

Различие между переменными и постоянными затратами связано с объемом производства. Постоянные характерны тем, что от изменений величины произведенной продукции практически не зависят.

Как составить БДР на основе постоянных и переменных затрат?

Вот некоторые примеры постоянных затрат:

- оплата труда дирекции, иных сотрудников аппарата управления фирмой;

- расходы на связь, интернет;

- амортизационные расходы;

- аренда помещения.

Каков состав переменных расходов на 1 км и постоянных на 1 час при определении себестоимости транспортной продукции методом прямого счета?

Понятно, что полностью неизменными не могут быть и эти расходы – время от времени повышается заработная плата управленцев, могут измениться цены по договорам аренды, оказания услуг связи. Косвенно наращивание объема производства может вылиться и в увеличение таких затрат. К примеру, более интенсивный производственный процесс ведет к увеличению расходов на интернет, поездки для переговоров с клиентами о заключении контрактов. Тем не менее в силу достаточно слабой связи фактора изменения объема производства и изменения этого вида затрат при планировании их относят к постоянным.

Переменные, напротив, зависят от объема производства значительно. Их размер меняется пропорционально объему выпуска продукции – товаров, работ, услуг. Характерный пример – расход сырья и материалов. Для производства большего числа единиц продукции требуется большее количество этого ресурса, значит, затраты будут меняться.

К переменным затратам относят также заработную плату производственного персонала, расходы электрической и других видов энергии на отопление, освещение производственных помещений, расход полуфабрикатов в производстве и пр.

Переменные затраты включаются в стоимость единицы продукции в виде постоянной расчетной величины. Увеличение или уменьшение расходов достигается изменением физического объема выпуска продукции.

Кстати говоря! Если производство прекращается, переменные издержки стремятся к нулю. Это один из важнейших признаков их.

Постоянные затраты и точка безубыточности предприятия

Отметим, что переменные и постоянные затраты являются частью модели точки безубыточности. Если при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость.

Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

-

при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

-

какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия.

При этом маржинальная прибыль (валовый доход) в точке безубыточности совпадает с постоянными затратами предприятия. И чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Сущность удельных переменных издержек

Определение 1 Удельные переменные издержки — это переменные издержки, которые приходятся на единицу производимой продукции.

Как специальный экономический термин, издержки включают в себя как реально затраченную сумму денег, так и сумму упущенной выгоды. Вложение денег в какой-нибудь инвестиционный проект лишает инвестора права их использовать другим образом, к примеру, положить на депозит в банке и получать пусть небольшой, но гарантированный и стабильный процент.

Определение 2

Совокупные переменные издержки снижаются или растут пропорционально объему продаж или производства, а удельные (в расчете на единицу продукции) являются постоянной величиной.

Готовые работы на аналогичную тему

- Курсовая работа Удельные переменные издержки 420 руб.

- Реферат Удельные переменные издержки 250 руб.

- Контрольная работа Удельные переменные издержки 220 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Для торговых предприятий в качества примера переменных издержек можно привести следующие: стоимость закупленного товара, комиссионное вознаграждение и прочие расходы, которые связаны со сбытом и меняются пропорционально изменениям объема продаж.

В производственном предприятии переменные издержки возникают тогда, когда оно начинает осуществлять изготовление продукции. Основная часть переменных издержек производственного предприятия приходится на оборотный капитал. Постоянные издержки при этом характеризуются неизменностью, а переменные — напрямую зависят от объема производства продукции. Чем больше продукции выпустит предприятие, тем выше его затраты.

Переменные издержки включают в себя:

- затраты на материалы и комплектующие;

- заработная плата основного производственного персонала;

- расходы на транспортное обслуживание и ГСМ;

- затраты на разные энергоресурсы;

- расходы на приобретение вспомогательных деталей, полуфабрикатов и запчастей.

Какие затраты являются постоянными

Постоянные затраты – это те издержки, что не зависят от производственных объемов. В совокупности с переменными они составляют общие затраты организации. Даже если предприятие на время встанет, эти расходы не прекратятся. В течение года они всегда примерно одинаковы.

Пример. ООО «СПЕКТР» занимается производством лакокрасочных изделий. Арендные платежи за пользование складскими помещениями в компании относят к постоянным издержкам. Сумма составляет 35 000 рублей и от месяца к месяцу не изменяется. Но в текущем году в рамках реализации продуманных управленческих решений ООО «СПЕКТР» наращивает производственный объем. Возникает необходимость в использовании складской территории, большей по площади чем та, что имеется. В организации перезаключают договор аренды. Новый арендодатель просит за свои услуги уже 50 000 рублей в месяц, так как его склад отличается намного большими размерами. Таким образом, при достижении определённого уровня объема выпуска постоянные издержки ООО «СПЕКТР» возросли.

Среди достоинств постоянных трат называют легкость их планирования. Они не меняются от периода к периоду, в результате чего «сюрпризов» в этой области ждать не приходится. Но недостатком таких расходов является то, что даже при нулевом выпуске они никуда не денутся и предприятию придется их оплачивать.

Переменные и постоянные траты фигурируют при создании модели точки безубыточности компании.

За нее принимается такой уровень производства, при котором реализационная прибыль покрывает совокупные расходы (и постоянные, и переменные). С этого момента фирма становится самоокупаемой.

Точку безубыточности считают, чтобы получить ответы на некоторые важные вопросы.

- При каких объемах выпуска и реализации компания останется рентабельной? Какие производственные объемы обеспечат ее конкурентоспособность?

- Каков размер продаж, гарантирующий финансовую стабильность фирмы?

Примечательно, что валовые поступления (маржа) в точке безубыточности эквивалентны постоянным тратам. И чем более велик размер превышения валового дохода над затратами, тем более рентабельно производство.

Понятие издержек в разных экономических школах

Концепции понимания издержек условно можно разделить на две большие категории — теории объективных и субъективных затрат.

Объективные затраты

В первом случае под расходами понимается стоимость фактически затраченных ресурсов на изготовление единицы продукции или партии.Так, например, Адам Смит, яркий представитель классической политической экономии, понимал под издержками производства удельные затраты всего социума (общественные) на создание единицы товара на среднестатистическом предприятии.Карл Маркс предпочитал использовать термины “издержки общества”, куда относил стоимость труда и все материальные затраты, необходимые для создания товаров. У Маркса есть и понятие издержек обращения — расходов, связанных с реализацией продукта (хранение, транспорт, упаковка и т.д.).

Субъективные затраты

В теориях субъективных затрат расходы часто оцениваются не по фактическим ценам, а исходя из их реальной полезности. Наибольшую известность в этом плане обрела “австрийская” школа, сторонники которой считают, что предприниматель должен оценивать свои затраты с поправкой на альтернативные сценарии.Все эти подходы в той или иной форме нашли отражение в современных способах учета затрат.

Примеры постоянных затрат

Постоянные затраты – издержки, величина которых не связана с объемом выпуска продукции.

Можно выделить следующие постоянные затраты, которые осуществляет почти любое предприятие:

-

амортизационные отчисления по производственным мощностям, рассчитанные по линейному методу;

-

заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов;

-

перечисление страховых взносов с заработной платы постоянных работников во внебюджетные фонды;

-

расходы на набор и подготовку персонала;

-

расходы на содержание администрации и на управление;

-

представительские расходы;

-

арендные платежи за используемые помещения;

-

коммунальные платежи;

-

содержание объектов социальной сферы;

-

выплаты процентов по полученным кредитам;

-

налог на имущество организации;

-

налог на землю;

-

оплата услуг сторонних организаций (например, услуги охраны, банков, связи, расходы на рекламу, информационные услуги и пр.).

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно.