Основные виды издержек производства

Содержание:

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.Цена покупки — 36 000 рублей.Предполагаемый срок службы — 3 года или 36 месяцев.Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Альтернативные издержки

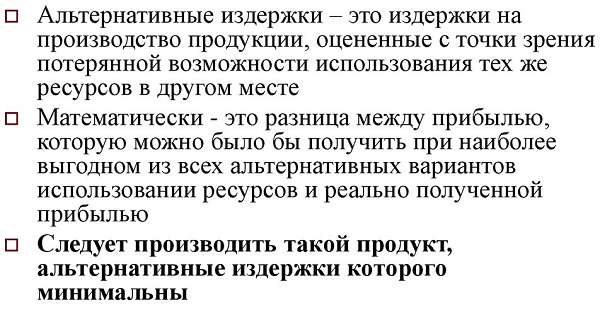

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

Зачем рассчитывать издержки?

1. Определение рентабельности

Без анализа издержек невозможно определить является ли производство рентабельным, то есть превышает ли доход от него, затраты. Эта информация необходима фирмам, так как если производство является нерентабельным, то оно не имеет смысла и производителям следует задуматься о его реформировании.

2. Снижение издержек

Производители стремятся всяческими способами повышать прибыль. Одном из способов повысить прибыль, не наращивая объемы производства является снижение издержек. Снижение издержек также необходимо для достижения таких целей, как:

- повышение привлекательности продукции для потребителей;

- улучшение конкурентоспособности фирмы;

- увеличение эффективности в использовании ресурсов;

- оптимизация производственных процессов;

- рост рентабельности фирмы.

Для оценки хозяйственных процессов, моделирования и анализа экономической ситуаций издержки разделяют по определенным критериям и объединяют в типовые группы.

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Как определяется размер упущенной выгоды?

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Как рассчитать и взыскать упущенную выгоду?

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Понятие издержек в разных экономических школах

Концепции понимания издержек условно можно разделить на две большие категории — теории объективных и субъективных затрат.

Объективные затраты

В первом случае под расходами понимается стоимость фактически затраченных ресурсов на изготовление единицы продукции или партии.Так, например, Адам Смит, яркий представитель классической политической экономии, понимал под издержками производства удельные затраты всего социума (общественные) на создание единицы товара на среднестатистическом предприятии.Карл Маркс предпочитал использовать термины “издержки общества”, куда относил стоимость труда и все материальные затраты, необходимые для создания товаров. У Маркса есть и понятие издержек обращения — расходов, связанных с реализацией продукта (хранение, транспорт, упаковка и т.д.).

Субъективные затраты

В теориях субъективных затрат расходы часто оцениваются не по фактическим ценам, а исходя из их реальной полезности. Наибольшую известность в этом плане обрела “австрийская” школа, сторонники которой считают, что предприниматель должен оценивать свои затраты с поправкой на альтернативные сценарии.Все эти подходы в той или иной форме нашли отражение в современных способах учета затрат.

Порядок расчета издержек

Чтобы отразить издержки в числовом выражении, их нужно рассчитать. Конкретная схема расчета зависит от профиля предприятия, однако у всех этих методов есть и общие черты. Чаще всего денежное выражение издержек отражается в себестоимости продукции. В широком смысле себестоимость продукции – это затраты, которые несет предприятие, чтобы выпустить и реализовать продукцию. В себестоимость обычно включаются заработная плата АУП и рабочих, амортизационные отчисления, накладные расходы и т.д.

Есть несколько видов себестоимости, среди которых выделяют:

Расчет затрат

- Базисная. Базисной называют себестоимость прошлого периода, часто используется для индексации цен.

- Фактическая. Представляет собой совокупность затрат по всем статьям расходов, рассчитанная в текущем периоде.

Числовые значения издержек берутся из сметы или форм бухгалтерской отчетности. Предельные издержки показывают прирост дополнительных расходов для того, чтобы выпустить одну дополнительную единицу продукции.

Далее, рассчитанные переменные издержки могут быть использованы для более глубокого финансового анализа, в том числе:

- Расчет точки безубыточности.

- Запас финансовой прочности.

- Прибыльность отдельно взятых видов продукции.

- Леверидж (производственный рычаг). С помощью левериджа рассчитывается маржинальный доход.

- Минимально возможная сумма затрат (критические затраты).

Если правильно рассчитать все затраты на производство одной единицы продукции, то аналогичным образом рассчитывается себестоимость любых объемов товаров и услуг.

Предельная фирма

Дляпредпринимателя важно знать, как егосредние общие издержки atc соотносятсяс рыночной avc ценой. При этом возможнытри ситуации, когда рыночные цены:

-

ниже издержек;

-

выше издержек;

-

равны издержкам.

Вситуации а) фирма будет вынужденапокинуть рынок. Как следствие, принеизменности спроса цены поднимутся инаступит ситуация c).

Вситуации b) фирма будет получать высокийдоход и к ней присоединятся другиефирмы. В результате предложение превыситспрос и цены упадут до c).

Вситуации c) минимальное значение среднихобщих издержек совпадает с рыночнойценой, т. е. только покрывает ее. Казалосьбы, здесь нет стимула – прибыли и фирмадолжна будет покинуть рынок. Но это нетак. Дело в том, что предприниматели всвои издержки включают не толькопостоянные и переменные, но и альтернативныеиздержки. Поэтому в данной ситуацииесть прибыль, но нет сверхприбыли из-запревышения спроса над предложением.Ситуация c) является самой типичной нарынке, а фирму, попавшую в нее, принятоназывать предельной фирмой.

Кому нужна экономическая прибыль

Как правило, предприниматели редко занимаются расчетом экономических издержек и прибыли, это необходимо тем, кто собирается оценивать доходность предприятия с объективной точки зрения. Обычно такая информация необходима консультантам, а также потенциальным или реальным инвесторам (акционерам).

Целью подобных исследований и вычислений является защита от возможного мошенничества с бухгалтерскими отчетами. Искажение (недоучет) показателей бухгалтерской прибыли может иметь место при сдаче в аренду объектов недвижимости, находящихся в распоряжении предпринимателя. Вместе с тем намеренное или случайное раздувание БП происходит, когда предприятие использует складские запасы и материалы, закупленные в течение предыдущего финансового периода. Независимо от причин такие действия ведут к представлению неверной картины эффективности предприятия. В результате акционеры получают недостоверную информацию, а ведь максимальная эффективность предприятия, в которое они инвестировали свои средства, находится непосредственно в их интересах.

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа

Бухгалтерские издержки — виды

Все бухгалтерские затраты традиционно делятся на постоянные и переменные.

В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

|

Постоянные |

Переменные |

|

|

Если же оборудование загружено на максимум, дальнейшее расширение деятельности приведет к закономерному росту не только переменных, но и постоянных расходов, так как придется арендовать новые помещения, покупать станки и т.д.По этой причине в бухгалтерском учете куда большее значение играет классификация расходов на прямые и косвенные. Под прямыми издержками понимаются все статьи расходов, которые можно сразу отнести на производство конкретной продукции, а косвенные затраты относятся к деятельности всей компании в целом.Например, если фирма занимается изготовлением мебели, ее бухгалтерские издержки можно классифицировать, как в предложенной ниже таблице (табл.2).

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Если компания выпускает один вид продукции, косвенные издержки без труда переносятся на себестоимость. Но когда предприятие имеет несколько цехов, где изготавливаются разные товары, они распределяются пропорционально прямым расходам или другому показателю, который закреплен в учетной политике.Пример. ООО “Брусок” имеет два цеха. В первом производятся обеденные столы, а во втором — кресла. Прямые расходы на изготовление этой продукции составляют 1 млн. руб. и 1,4 млн. руб. соответственно, а косвенные затраты по итогам месяца достигли 400 тыс. руб.В данном случае на себестоимость столов будет направлено 167 тыс. руб. — 400*(1/2,4) косвенных расходов, а на кресла потребуется отнести 233 тыс. руб. — 400*(1,4/2,4).

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Как рассчитать себестоимость: калькуляция

Существует два метода расчета себестоимости: калькулирование и метод многоуровневого распределения.

Метод калькуляции позволяет вычислить расходы на производство единицы продукции. При таком методе расчета учитываются только прямые издержки, что не всегда подходит для принятия важных управленческих решений, которые необходимо точно и экономически достоверно обосновать.

Калькулирование может производиться методами:

- директ-костинг (суммирование всех прямых издержек);

- позаказный метод (в случае, если предприятие производит небольшое количество уникальных товаров, редкие и сложные заказы — суда, высокотехнологичная техника, изготавливаемая вручную и пр., — себестоимость каждого изделия определяется индивидуально);

- попередельный метод (в случае поэтапного производства, когда на каждом этапе себестоимость вычисляется отдельно);

- попроцессный метод (используется на производствах, где сырье на каждом этапе приобретает новые свойства и характеристики и на каждой стадии выпускается промежуточный продукт, который может быть, как использован на следующих этапах переработки, так и продан как готовый продукт – металлургическая, нефтеперерабатывающая, химическая и пр. отрасли. В таком случае себестоимость продукции на каждом из этапов также определяется отдельно).

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.