Что такое издержки?

Содержание:

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Бухгалтерские издержки

Бухгалтерские расходы – это траты, которые рассматриваются как средства, необходимые для ведения бизнеса. Это расходы выпуска товаров, аренда, рекламный бюджет и заработная плата.

Другими словами, это реальные капиталовложения в изготовление, маркетинг и доставку продукции.

Бухгалтерские затраты имеют денежную оценку и легко определяются в бухгалтерской книге. Расходы на бухгалтерский учет, как правило, представляют собой траты в режиме реального времени, которые вычитаются из выручки за любой отчетный период.

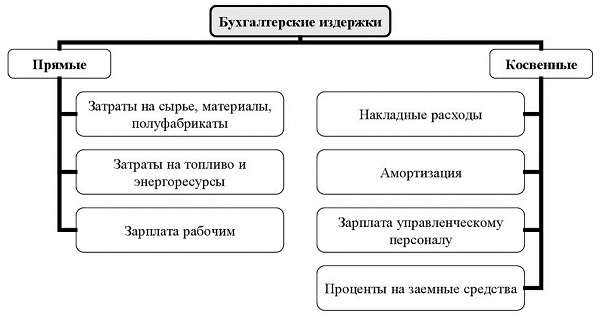

Бухгалтерские издержки включают прямые и косвенные капиталовложения. Прямые – расходы направленные на производство, а косвенные содержат дополнительные затраты на нормальное функционирование фирмы: амортизация, выплата кредитов и т. д.

Бухгалтерская себестоимость используются в качестве традиционного средства определения финансового состояния компании. Каждый владелец бизнеса хочет знать, сколько денег поступает, и какое финансирование применяется к каким расходам.

Определение финансового состояния компании не может обойтись без расчета учетных расходов. Кроме того, бухгалтерские расходы используются в отчетности по налогам.

Предельные издержки. Кривые предельных и средних издержек

При определении стратегии поведения фирмы важное значение приобретают дополнительные издержки, связанные с увеличением количества выпускаемой продукции. Такие издержки называют предельными издержками

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки определяются как разность между последующими и предыдущими валовыми издержками. Динамика предельных издержек представлена в табл. 11.1.

Таблица 11.1 Динамика издержек отдельного предприятия

Из табл. 11.1 следует, что постоянные издержки (колонка 2) не зависят от количества выпускаемой продукции. Переменные издержки (колонка 3) в отстутствие выпуска были равны нулю. По мере увеличения выпуска продукции темпы роста переменных издержек снижались (действие фактора экономии на масштабах). Затем, когда вступает в действие закон убывающей доходности, темпы роста переменных издержек начинают увеличиваться.

Валовые издержки (колонка 4) представляют собой сумму постоянных и переменных издержек. Средние издержки на единицу продукции (колонка 6) определяются путем деления валовых издержек на количество выпущенной продукции. В колонке 5 представлены предельные издержки, которые определяются по валовым издержкам (колонка 4) путем вычитания из валовых издержек последующей строки валовых издержек предыдущей при условии, что каждая последующая строка соответствует увеличению объема производства на единицу продукции.

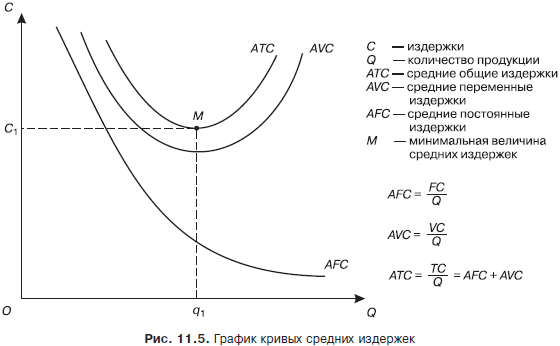

Кривые средних издержек. Более обстоятельно исследовать эффективность функционирования фирмы можно путем измерения издержек на производство единицы продукции.

В этих целях используются категории средних общих – АТС, средних постоянных – AFC, средних переменных издержек – AVC. Графически их можно изобразить следующим образом (рис. 11.5).

Кривая средних издержек ATC имеет дугообразную форму. Это связано с тем, что до точки М на них преимущественное воздействие оказывают постоянные издержки AFC.

После точки М основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки AVC, и вследствие действия закона убывающей доходности кривая средних издержек начинает подниматься вверх.

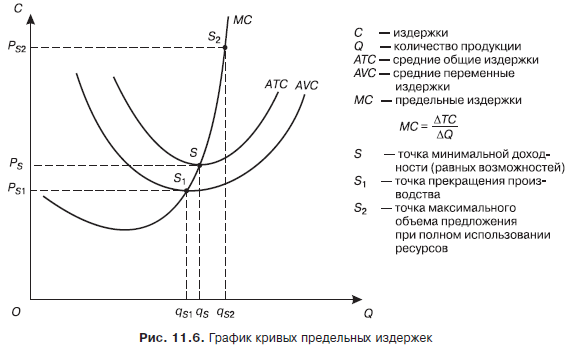

В точке М средние общие издержки достигают минимальной величины на единицу продукции. При этом необходимо учитывать, что кривая предельных издержек не связана с постоянными издержками, они не зависят от того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не будем изображать на графике кривую средних постоянных издержек. В результате график примет следующий вид (рис. 11.6).

Кривая предельных издержек МС на начальном этапе опускается вниз в результате того, что предельные издержки определяются переменными издержками. В точке S1 кривые предельных МС и переменных АVС издержек пересекаются.

Это свидетельствует о том, что переменные издержки для данного вида продукции начинают увеличиваться и фирма должна прекратить производство этого вида продукции.

Однако это не означает, что фирма становится убыточной и может разориться. Постоянные издержки на данный вид продукции фирма может перекрыть доходами от продажи других товаров.

В точке S пересекаются кривые средних общих ATС и предельных МС издержек. В теории рыночной экономики эта точка получила название точки равных возможностей или минимальной доходности фирмы. Точка S2 и соответствующий ей объем производства qS2 означает, что фирма может обеспечить максимально возможное предложение товара при полном использовании производственных мощностей и имеющихся ресурсов.

Кривые средних и предельных издержек. Анализ предельных издержек (но не самих по себе) позволяет установить, при каком объеме производства предприниматель получит максимальную прибыль. Предельные издержки приобретают смысл только при сравнении их со средними издержками. Чтобы выявить интересующую нас зависимость, построим кривые предельных и средних издержек.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия. Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Виды

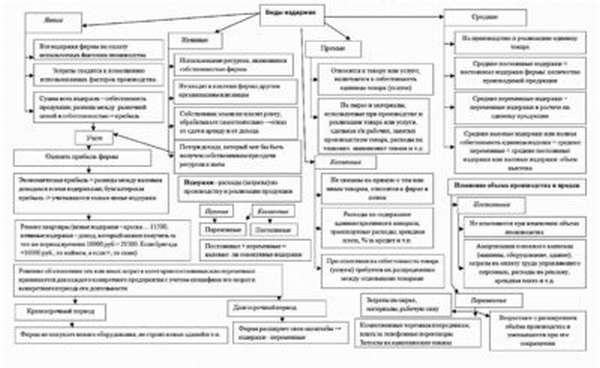

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Альтернативные издержки

Издержки упущенных возможностей выражаются ценой наилучшей доступной возможности, это главный ориентир всей коммерческой деятельности. Именно с ним, минуя остальные виды издержек, сравниваются расходы бухгалтерские. Но, несмотря на то что альтернативные издержки тоже представляют денежные траты фирмы, они часто не совпадают с ними в реальности. Вот пример: фирма покупает по твёрдой цене какие-либо ресурсы у государства, и цена их явно относится к бухгалтерским издержкам. А на основном рынке такие же ресурсы продаются по более высоким свободным ценам. Несостоявшиеся затраты по ним и будут считаться альтернативными издержками.

Можно привести обратный пример. Фирма приобретает какую-то часть ресурсов по рыночной цене, и тогда виды издержек рассматриваются другие, это будут явные траты — денежные. Другая же часть вовлечённых в производство ресурсов — собственность фирмы и является неявными издержками. Чтобы вычислить в этом случае альтернативные, нужно сложить неявные и явные издержки.

Виды издержек имеют, в свою очередь, более мелкие подразделения. Сначала обозначим главные.

- Бухгалтерские. Стоимость ресурсов, которые уже израсходованы.

- Экономические. Количество продуктов, которыми жертвуют или от которых отказываются ради определённого количества основного продукта.

Учёт предполагает классификацию издержек по разнообразным принципам.

- Основные. Затраты на технологический процесс и эксплуатацию труда.

- Накладные. Затраты на управление и обслуживание производственного процесса и реализацию продукции.

Метод классификации затрат предполагает ещё большее разветвление.

- Прямые издержки. Затраты на изготовление только основного вида продукции (относятся к себестоимости).

- Косвенные издержки. Непосредственно не касаются ни одного из видов выпускаемой продукции.

Объём производства тоже требует своей классификации.

- Переменные издержки. Важен период времени, надолго такие расчёты не производятся. Непосредственная зависимость от объёма и реализации.

- Постоянные издержки. Не зависят от структуры и объёма производства, а также и от реализации.

Если фирма ориентируется на альтернативные, а не бухгалтерские издержки, как фактор, ограничивающий предложение рыночных товаров, она может рассчитать свои затраты, определить объём производства и предвидеть предложения. Фирма всегда стремится минимизировать альтернативные издержки. Виды издержек рассматриваются и просчитываются всесторонне, чтобы не сокращать прибыль и не уменьшать предпринимательскую активность.

Бухгалтерские издержки — виды

Все бухгалтерские затраты традиционно делятся на постоянные и переменные.

В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

|

Постоянные |

Переменные |

|

|

Если же оборудование загружено на максимум, дальнейшее расширение деятельности приведет к закономерному росту не только переменных, но и постоянных расходов, так как придется арендовать новые помещения, покупать станки и т.д.По этой причине в бухгалтерском учете куда большее значение играет классификация расходов на прямые и косвенные. Под прямыми издержками понимаются все статьи расходов, которые можно сразу отнести на производство конкретной продукции, а косвенные затраты относятся к деятельности всей компании в целом.Например, если фирма занимается изготовлением мебели, ее бухгалтерские издержки можно классифицировать, как в предложенной ниже таблице (табл.2).

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Если компания выпускает один вид продукции, косвенные издержки без труда переносятся на себестоимость. Но когда предприятие имеет несколько цехов, где изготавливаются разные товары, они распределяются пропорционально прямым расходам или другому показателю, который закреплен в учетной политике.Пример. ООО “Брусок” имеет два цеха. В первом производятся обеденные столы, а во втором — кресла. Прямые расходы на изготовление этой продукции составляют 1 млн. руб. и 1,4 млн. руб. соответственно, а косвенные затраты по итогам месяца достигли 400 тыс. руб.В данном случае на себестоимость столов будет направлено 167 тыс. руб. — 400*(1/2,4) косвенных расходов, а на кресла потребуется отнести 233 тыс. руб. — 400*(1,4/2,4).

Издержки производства и их виды

Издержки производства относится к общей сумме денег, необходимой для создания определенного количества продукции. В экономике стоимость производства имеет особое значение.

Виды издержек производства (для увеличения нажмите)

Все дело в платежах или расходах, необходимых для получения рабочей силы, капитала и управления, которые нужны для создания товаров. Иными словами, это денежные траты, которые должны быть понесены для приобретения факторов предприятия.

Ключевые элементы, которые относятся к расходам на продукцию:

- закупка сырья и техники,

- монтаж оборудования и машин,

- оклады работников,

- аренда здания,

- проценты на капитал,

- износ зданий и машин,

- расходы на маркетинг,

- налоги,

- страховые сборы,

- временная себестоимость фактора изготовления, принадлежащего самой фирме.

Переменные издержки производства (TVC)

Переменные издержки производства, как это следует из названия, это совокупность издержек предприятия, которые прямо зависят от объема произведенной продукции. В литературе данный вид издержек иногда обозначают аббревиатурой TVC (time-variable costs). Как следует из названия, «переменные» — значит увеличивающиеся или уменьшающиеся одновременно с изменением объема продукции, выпускаемой производством.

К прямым издержкам относят, например, сырье и материалы, которые входят в состав конечной продукции или расходуются в процессе производства прямо пропорционально его загрузке. Если предприятие выпускает, например, литые заготовки, то расход металла, из которого эти заготовки состоят, будет прямо зависеть от производственной программы. Для обозначения расходования ресурсов, которые прямо используются на производство изделия, также используют термин «прямые расходы (затраты)». Эти затраты — тоже переменные издержки, но не все, так как это понятие шире. Значительная часть расходов производства непосредственно в состав изделия не входит, но изменяется прямо пропорционально объему производства. Такими издержками являются, например, затраты на энергоресурсы.

Необходимо учитывать, что ряд затрат на ресурсы, которые использует предприятие необходимо в целях классификации издержек разделять. Например, электроэнергия, которая используется в нагревательных печах металлургического предприятия относится к переменным издержкам (TVC), а вот другая часть электроэнергии, потребленной тем же самым предприятием на освещение территории завода — уже к постоянным (TFC). То есть, один и тот же ресурс, который потребило предприятие, может разделяться на части, которые могут классифицироваться по-разному — как переменные или как постоянные издержки.

Есть также ряд издержек, затраты по которым относят к условно-переменным. То есть они связаны с производственными процессами, но прямо пропорциональной зависимости по отношению к объемам производства не имеют.

На диаграмме (см. ниже) переменные издержки производства отображены как график TVC.

Данный график отличается от линейного, которым он должен был бы быть в теории. Дело в том, что при достаточно малых объемах производства, прямые издержки на производство выше, чем должны быть. Например, литейная форма рассчитана на 4 отливки, а Вы производите две. Плавильную печь загружаете ниже проектной мощности. В результате ресурсов расходуется больше, чем технологический норматив. После преодоления некоторого значения объемов производства график переменных издержек (TVC) становится близким к линейному, но далее, при превышении некоторого значения, издержки (в пересчете на единицу выпуска) снова начинают расти. Это объясняется тем, что при превышении нормального уровня производственных возможностей предприятия, на выпуск каждой дополнительной единицы продукции требуется тратить больше ресурсов. Например, оплачивать работникам сверхурочные, тратить больше денег на ремонт оборудования (при нерациональных режимах эксплуатации затраты на ремонт растут геометрически) и т.д.

Таким образом, переменные издержки считают подчиняющимися линейному графику лишь условно, на определенном отрезке, в пределах нормальной производственной мощности предприятия.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

| На что уходят средства | К какому типу относится расход | Сумма в рублях |

| Аренда помещения | Пост-е | 50 тыс. |

| Амортизация техники за год | Пост-е | 48 тыс. |

| Проценты по займу (не сами выплаты) | Пост-е | 84 тыс ежегодно |

| Оплата коммуналки | Пер-е | 18,5 тыс. |

| Сырье для пошива – ткань и фурнитура | Пер-е | 200 тыс. |

| Заработная плата швей | Пер-е | 360 тыс. ежемесячно |

| Зарплата администраторов и других штатных единиц | Пост-е | 135 тыс. |

| Закупка швейных машинок и другого оборудования | Пост-е | 500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Возмещение издержек

Рыночная экономика своими условиями влияет на формирование прибыли любой фирмы, здесь имеют значение и издержки производства, и спрос на продукцию. Характером спроса определяются и особенности получения дохода, поскольку действует фактор конкуренции. Анализом дохода, который получает фирма, особо выделен показатель дополнительного (предельного) дохода от единицы продукции. Предельный доход характеризует окупаемость дополнительной единицы и, сочетаясь с показателями предельных издержек, представляет собой стоимостный ориентир целесообразности расширения производства.

Валовой доход предприятия возмещает издержки, являясь основным источником субсидирования коммерческой деятельности. Из валового дохода и образуются средства, чтобы приобрести материалы, сырьё, выплачивать заработную плату, формируется и амортизационный фонд. Именно в доходе заключается прибыль — источник финансирования всех направлений деятельности предприятия. Получение прибыли — цель, и основная деятельность фирмы состоит в максимизации доходов. Это побудительный мотив для совершенствования производства, его технологий, для оптимизации объёма выпуска продукции и для минимизации издержек. Фирма должна выйти на определённый объём именно потому, что при этом сложатся минимальные валовые средние издержки, тогда образуется и максимальная прибыль.

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что относится к переменным затратам

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов.

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К переменным затратам относятся:

-

затраты на сырье;

-

расходные материалы;

-

энергоресурсы, задействованные в основном производстве;

-

зарплата основного производственного персонала (вместе с начислениями);

-

стоимость транспортных услуг.

Эти переменные затраты непосредственно относятся на себестоимость продукции.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Заключение

Составляя финансовую модель бизнеса, предприниматель должен строго учесть издержки — постоянные и переменные. Упрощённо так можно назвать совокупность расходов, которые будет нести владелец бизнеса на производство продукции и обеспечение бесперебойной работы. Мы рассмотрели, как находить эти величины, классифицировать их по группам и анализировать в динамике. Но главное не считать показатели издержек, а управлять ими. Информация о расходах в динамике позволит предприятию назначать правильную стоимость продукции, оптимизировать фонд оплаты труда и в конечном итоге больше зарабатывать.

Читайте далее:

Что такое полная себестоимость продукции предприятия

Формула расчета точки безубыточности

В чем разница между маржой и валовой прибылью

Формула себестоимости реализованной продукции

Понятие и виды рентабельности предприятия