Средние затраты (atc, avc, afc)

Содержание:

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

- на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

- основные материалы, сырье и комплектующие;

- электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

- сырье, используемое в комплексных производствах;

- затраты на научные разработки, транспортировку, командировочные и пр.

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Анализ и планирование

Для нормального и успешного функционирования каждого предприятия, его владельцы должны грамотно рассчитывать все траты и планировать их заранее. Для этого производиться анализ, расчет и планирование затрат на производство.

Для нормального и успешного функционирования каждого предприятия, его владельцы должны грамотно рассчитывать все траты и планировать их заранее. Для этого производиться анализ, расчет и планирование затрат на производство.

Только грамотный анализ расходов может позволить владельцам экономить и снижать величину тех или иных затрат, но важнее всего – снижать итоговую величину себестоимость продукции.

Это позволяет не только повысить чистую прибыль, но и занять отличную позицию на рынке. Поэтому цель любого предприятия – снижение производственных издержек любых типов.

Каким образом это можно сделать:

- Сократить затраты на оплату труда, автоматизировав рабочий процесс или ужесточив производственные нормы.

- Нанять высококлассных менеджеров для эффективного управления персоналом.

- Найти выгодных поставщиков или получить выгодные условия и регулярные скидки у старых.

- Внедрить в рабочий процесс ресурсосберегающие технологии и оборудование.

- Заменить дорогие материалы более дешевыми.

- Сократить траты путем подбора экономически выгодных помещений, сокращения сумм на коммунальные платежи (мотивация работников следить за светом и водой, установка счетчиков).

- Регулярно анализируя экономичность тех или иных затрат, например, выгодно ли пользоваться своим транспортом или услугами логистических компаний.

Регулярный анализ и мониторинг затрат позволяет вовремя и эффективно их сокращать, высвобождая средства для повышения качества и объемов выпускаемых товаров. При этом будущие суммы планируются с учетом предыдущих.

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации.

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата

. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки.

Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов

. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров

. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат.

Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов

Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса.

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Пример расчета постоянных и переменных издержек

Компания ОАО «Швейный мастер» занимается пошивом и продажей одежды оптом и в розницу. В начале года организация выиграла тендер и заключила долгосрочный контракт сроком на 1 год – крупный заказ на пошив спецодежды для медицинских работников в количестве 5 000 единиц в год. Организация в течение года несла следующие издержки (см. таблицу).

Таблица. Издержки компании

|

Вид издержек |

Сумма, руб. |

|---|---|

|

Аренда швейного цеха |

50 000 руб. в мес. |

|

Амортизационные отчисления по данным бухгалтерского учета |

48 000 руб. за год |

|

Проценты по кредиту на покупку швейного оборудования и необходимых материалов (ткани, нитки, швейная фурнитура и т.д.) |

84 000 руб. за год |

|

Коммунальные расходы на оплату электроэнергии, водоснабжения |

18 500 руб. в мес. |

|

Стоимость материалов для пошива спецодежды (ткани, нитки, пуговицы и прочая фурнитура) |

200 000 руб. |

|

Оплата труда рабочих (рабочий персонал цеха составил 12 чел) при средней заработной плате 30 000 руб. |

360 000 руб. в мес. |

|

Оплата труда административного персонала (3 чел.) со средней заработной платой 45 000 руб. |

135 000 руб. в мес. |

|

Стоимость швейного оборудования |

500 000 руб. |

К постоянным затратам отнесем:

- арендную плату за швейный цех;

- амортизационные отчисления;

- выплату процентов по кредиту на покупку оборудования;

- стоимость самого швейного оборудования;

- оплату труда администрации.

Расчет постоянных издержек:

FC = 50000 * 12 + 48000 + 84000 + 500000 = 1 232 000 рублей в год.

Рассчитаем средние постоянные издержки:

К переменным издержкам отнесем стоимость сырья и материалов, оплату труда работников швейного цеха и оплату коммунальных расходов

VC = 200000 + 360000 + 18500 * 12=782 000 рублей.

Средние переменные издержки составят:

Сумма постоянных и переменных затрат даст общие издержки:

TC = 1232000 + 782000 = 20 140 00 рублей.

Средние общие издержки рассчитываем по формуле:

Итоги

Организация только начала швейное производство: арендует цех, приобрело швейное оборудование в кредит. Величина постоянных издержек на начальном этапе значима. Играет роль и тот факт, что объем производства пока невысок – 5 000 единиц. Поэтому постоянные издержки пока преобладают над переменными.

При увеличении объемов производства постоянные издержки останутся неизменными, зато вырастут переменные.

Отображение затрат в бухгалтерских счетах

Для учета издержек производства отведен счет 20. На нем обобщается информация об издержках, которые несет объект хозяйствования при выпуске продукции, предоставлении услуг и выполнении работ, которые являются основной целью его деятельности. Так, на данном счету производится учет затрат на выпуск сельскохозяйственной, а также промышленной продукции, выполнение монтажных и строительных, проектно-изыскательских, геологоразведочных, конструкционных, исследовательских и других видов работ.

По дебету 20 счета отображаются прямые издержки основных и вспомогательных производств, с которыми связана основная деятельность предприятия, косвенные расходы на их обслуживание и управление, а также брак.

На «Основное производство» списываются издержки с кредита счетов, на которых учитываются запасы и материалы, расчеты с работниками по заработной плате и т. д.

Издержки вспомогательных производств на 20 счет списываются с кредита 23 счета, издержки на управление и обслуживание – с 25, потери от забракованной продукции – с кредита 28.

По кредиту 20 счета отображается фактическая себестоимость выпущенной продукции, оказанных услуг и завершенных работ. Данные суммы списываются на дебет счетов по учету готовой продукции (43), продаж (90) и другие. Сальдо по 20 счету на конец месяца характеризует незавершенное производство.

Пути сокращения издержек предприятия

Некоторые организации пытаются сократить издержки за счет затрат на персонал. Но и здесь нужно быть осторожным. Фактически трудовые затраты — это последнее, что можно пытаться изменить, поскольку сокращение издержек на работников ведет к сильному снижению лояльности сотрудников. И если раньше работники, к примеру, пользовались спортзалом, имели страховку и компенсированное питание, то при отмене этих благ они могут захотеть перейти на другую работу, потому что их вдруг «перестали ценить». А массовая потеря сотрудников может обернуться для предприятия катастрофой. И никакое сокращение издержек уже не поможет остаться на плаву.

Наилучшей категорией для сокращения издержек могут стать расходы на взаимодействие с поставщиками, партнерами, а также с контролирующими органами. Например, перевод общения в электронный формат значительно экономит время сотрудников и повышает их эффективность, снижаются также транспортные расходы на командировки и встречи.

Как посчитать альтернативные издержки – пример

Рассмотрим, как оценить альтернативные издержки на примере компании, выпускающей определенную продукцию.

Предположим, что за отчетный период предприятие выпустило и реализовало продукции № 1 на 500 млн руб. В этот же период общая величина затрат составила 470 млн руб. Соответственно, общая прибыль от ведения деятельности составила 30 млн руб.

В этот же отчетный период были проведены работы по прогнозированию и выведены данные о том, что компания могла сделать акцент на продукции № 2. Если бы она это сделала, то объем дохода от реализации составил бы 520 млн руб., а общий объем затрат в этом случае равнялся 491 млн руб. Соответственно, чистая прибыль составляла бы 29 млн руб.

В такой ситуации альтернативными издержками стали 29 млн руб. Так как прибыль, полученная компанией по факту от производства продукции № 1 за минусом альтернативных издержек больше нуля, то выбранный вариант деятельности считается оптимальным.

Общая характеристика

Предельные издержки (ПИ) являются значимым финансовым инструментом, устанавливающим сценарий производственного развития. Размер ПИ показывает объем изготовления продукции, при котором нужно остановиться для получения максимальной рентабельности и прибыльности.

Описание показателя

Компании в равных условиях не влияют на цену, но в зависимости от уровня производства осуществляется расчет издержек. Необходимо заранее изучить, какие составляющие элементы относятся к предельным (ПИ).

Понятие ПИ marginal cost (MC) — это затраты производства каждого дополнительного изделия или продукта. Прежде чем найти предельные издержки, их необходимо разделить и классифицировать.

Предприниматель желает знать наименьшее число затрачиваемых ресурсов на единицу продукции, а также на весь результат деятельности. Для этого рассчитывается метод предельных издержек как отношение прироста общих расходов к увеличению количественного фактора ТМЦ. Предельные издержки можно рассчитать по формуле: MC = ΔTC / ΔQ.

Группа расходов:

- Индивидуальные.

- Общественные.

- Альтернативные.

- Производственные.

Также затраты бывают постоянными и переменными. Постоянные представляют вложение средств для стабильного производства, они не изменяются в зависимости от параметров производства. Переменные затраты — корректирующиеся расходные статьи компании. Их связь заключается в объединении всех затратных статей фирмы.

Когда объем и реализация производства увеличивается, затратные статьи компании изменяются. Одинаковое изменение говорит о том, что ПИ являются постоянными и равны предельным показателям издержек в единичном измерении.

Быстрое изменение свидетельствует о росте ПИ с приростом объема производства. Изменение показывает уменьшение ПИ, если ее расходы на закуп сокращаются с увеличением выпуска.

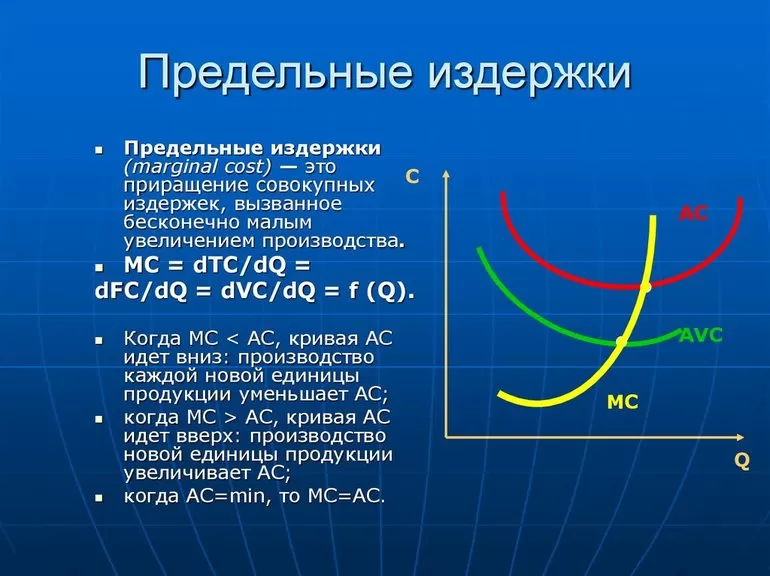

Графическое изображение

Предельные издержки показывают изменения в затратных статьях, влекущие за собой приумножение или сокращение объема производства

Важной информацией в управлении фирмой является сравнение средних и ПИ. Кривая ПИ на графике имеет форму буквы U.

Когда в точке B цена предложения совпадает со средними или ПИ, возникает равновесие фирмы. При перемещении вправо от этой точки рост производства приводит к сокращению прибыли за счет роста добавочных расходов. Выход за точку сигнализирует неустойчивость финансов компании.

Рисунок 1. Кривая предельных издержек

Расчет производственной деятельности компании предполагает непосредственное сравнение предельного дохода (ПД) и ПИ. Существует два варианта определения наилучших параметров производства — бухгалтерский и графический, каждый из которых может зависеть от особенностей ведения бизнеса.

Влияние и сравнение ПИ и ПД является внешним и внутренним ориентиром компании. Если ПД>ПИ, можно расширять производства. Когда ПД<ПИ, производство невыгодно и не рентабельно. Точка равновесия достигается за счет равенства двух показателей — ПД = ПИ.

где: Р — цена в денежном выражении, MC — предельные издержки, MR-доход.

Для точного определения предполагаемых объемов выпуска продукции при сокращении издержек изучается использование средних затрат.

Виды частных средних затрат:

- Постоянные. Формула AFC = FC / Q.

- Переменные. Кратко формула записывается следующим образом — AVC = VC / Q.

- Общие. АТС = TC / Q = (FC + VC)/ Q = AFC + AVC.

Если валовые издержки отнести к количеству выпускаемой продукции TC / Q, получаются средние затраты (кривая ATC). Когда ПИ ниже АТС, тогда расходы на последнюю единицу ниже, чем средние затраты для предыдущих единиц.

Перемещаясь по графику слева направо, имеется большая часть постоянных затрат, которая уменьшается до точки B. Это возникает из-за массового производства, когда ПИ распределяются на большой объем продукции. При движении вправо от точки М возникают проблемы управления, растут транспортные затраты.

В длительном периоде любые ресурсы компании являются изменяемыми. Фирма нанимает новое оборудование, арендует цеха, изменяет состав персонала, повышает оплату труда сотрудникам, применяет передовую технологию.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Разберем чуть более сложную задачу

Даны затраты времени на 1 тонну производимой продукции

| Затраты в часах на тонну | Швеция | Португалия |

|---|---|---|

| Сыр | 20 | 40 |

| Вино | 100 | 25 |

Необходимо определить абсолютные и сравнительные преимущества.

Решение:

Вспомним, что абсолютное преимущество это способность производить больше продукции при одинаковых затратах ресурсов, или же способность иметь меньшие затраты ресурсов на одинаковое количество производимой продукции. Для нашей задачи воспользуемся второй частью определения. Затраченное время можно воспринимать как ресурс. Поскольку затраты времени на одинаковое количество сыра (1 тонна) меньше в Швеции, она имеет абсолютное преимущество в сыре. Аналогично, Португалия имеет абсолютное преимущество в вине.

Для определение сравнительного преимущества посчитаем, сколько товара может производить каждая страна в 1 час

| Количество тонн в час | Швеция | Португалия |

|---|---|---|

| Сыр | 1/20 | 1/40 |

| Вино | 1/100 | 1/25 |

Далее посчитаем в табличном виде альтернативные издержки каждого товара в каждой стране:

| Альтернативные издержки | Швеция | Португалия |

|---|---|---|

| Сыр | 20/100 | 40/25 |

| Вино | 100/20 | 25/40 |

Из таблицы видно, что наименьшие альтернативные издержки сыра имеет Швеция, а наименьшие альтернативные издержки в вине – Португалия. Следовательно, Швеция имеет сравнительное преимущество в сыре, а Португалия в вине.

Обобщим некоторые правила определения абсолютных и сравнительных преимуществ.Правила:

- При сравнении двух экономик одна из них может иметь абсолютное преимущество как в одном товаре, так и в нескольких товарах, так и ни в одном.

- Если одна экономика имеет сравнительное преимущество в одном товара, то другая экономика обязательно имеет сравнительное преимущество в другом товаре.

- Если страны имеют одинаковые альтернативные издержки производства двух товаров, то ни одна из них не имеет сравнительного преимущества, и в этом случае их КПВ имеют одинаковый угол наклона. Только в этом случае разделение труда не имеет смысла.

Давид Рикардо первым указал на то, что выгода от торговли определяются не производительностью (абсолютным преимуществом), а относительными издержками производства товаров (относительным, или сравнительным преимуществом). Для того, чтобы эффективно торговать с другой страной, данной экономике не нужно иметь более высокую производительность в обмениваемом благе, а достаточно производить его с меньшими альтернативными издержками. Это имеет огромное практическое значение. Например, США производительнее Эквадора и в производстве программного обеспечения, и в выращивании бананов. Но это не означает, что США не будет торговать с Эквадором ни одним товаром. Поскольку альтернативные издержки бананов ниже в Эквадоре, он будет специализироваться на производстве бананов и торговать ими. США, напротив, имеет более низкие альтернативные издержки производства программного обеспечения, и будет торговать им. Таким образом, каждая страна торгует тем товаром, при производстве которого ресурсы используются наиболее оптимальным способом. Каждая экономика обнаруживает, что ей выгоднее специализировать на товаре с наименьшими альтернативными издержками и получать второй товар от другой экономики в процессе обмена, вместо того, чтобы самостоятельно производить второй товар.