Предельные издержки — понятие, формула расчета, графики

Содержание:

Постоянные

Постоянные средние издержки представляют собой такие издержки, значение которых не будет изменяться в зависимости от того, в каком объеме на данный момент осуществляется производство продукции. Присутствие этих издержек обуславливается тем, что существует масса самых разных производственных факторов, в связи с чем они присутствуют даже тогда, когда компания не занимается изготовлением той или иной товарной продукции.

В состав постоянных средних издержек входит оплата труда всего управленческого состава, всевозможные рентные платежи, оплата амортизации оборудования и помещений, а также различные страховые взносы.

Анализ издержек производства

При анализе результатов работы предприятия пристальное внимание уделяется валовым и удельным издержкам:

- Валовые расходы — это сумма постоянных и переменных затрат, понесенных при изготовлении партии продукции.

- Удельные расходы — это средние затраты ресурсов на единицу продукции.

Они подразделяются на несколько видов и рассчитываются по следующим формулам (рис.1):

Рис.1 График и формулы расчета издержек

Все эти показатели тесно связаны с объемом производства:

- На представленном выше графике прослеживается очевидная закономерность — в самом начале расширения деятельности средние переменные издержки постепенно снижаются, но когда загрузка мощностей достигает определенной планки, AVC начинает снова расти. Таким образом, даже если в краткосрочном периоде увеличение объема выпуска на пике спроса кажется оправданным, в долгосрочной перспективе, когда рынок сбалансируется, идея расширения производства может привести к неблагоприятным последствиям.

- А вот средние постоянные издержки, в отличие от AVC, по мере увеличения объема выпуска стабильно снижаются, что объясняется экономией на общепроизводственных и общехозяйственных расходах.

- Соответственно — точка M на графике характеризует наиболее выгодную комбинацию, к которой должен стремиться производитель для максимизации прибыли. Как правило, ее проще всего достигнуть на зрелом рынке, где потребительские предпочтения уже сформировались.

С другой стороны, у перечисленных выше показателей есть существенный недостаток — они хороши только в теории, а на практике невозможно заранее определить, где будет находиться точка равновесия. По этой причине при поиске инвестиционных возможностей аналитики чаще руководствуются величиной предельных издержек.MC = ΔTC/ΔQ = (TC(Q+ΔQ) — TC(Q))/ΔQПредельные издержки показывают, как изменятся общие расходы при изготовлении одной или нескольких дополнительных единиц товара. Регулярный мониторинг и пересчет этого коэффициента позволяет определить, когда наращивание выпуска перестает приносить положительный эффект.Больше информации о видах, способах расчета издержек смотрите в предложенном видео.

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Переменные издержки производства (TVC)

Переменные издержки производства, как это следует из названия, это совокупность издержек предприятия, которые прямо зависят от объема произведенной продукции. В литературе данный вид издержек иногда обозначают аббревиатурой TVC (time-variable costs). Как следует из названия, «переменные» — значит увеличивающиеся или уменьшающиеся одновременно с изменением объема продукции, выпускаемой производством.

К прямым издержкам относят, например, сырье и материалы, которые входят в состав конечной продукции или расходуются в процессе производства прямо пропорционально его загрузке. Если предприятие выпускает, например, литые заготовки, то расход металла, из которого эти заготовки состоят, будет прямо зависеть от производственной программы. Для обозначения расходования ресурсов, которые прямо используются на производство изделия, также используют термин «прямые расходы (затраты)». Эти затраты — тоже переменные издержки, но не все, так как это понятие шире. Значительная часть расходов производства непосредственно в состав изделия не входит, но изменяется прямо пропорционально объему производства. Такими издержками являются, например, затраты на энергоресурсы.

Необходимо учитывать, что ряд затрат на ресурсы, которые использует предприятие необходимо в целях классификации издержек разделять. Например, электроэнергия, которая используется в нагревательных печах металлургического предприятия относится к переменным издержкам (TVC), а вот другая часть электроэнергии, потребленной тем же самым предприятием на освещение территории завода — уже к постоянным (TFC). То есть, один и тот же ресурс, который потребило предприятие, может разделяться на части, которые могут классифицироваться по-разному — как переменные или как постоянные издержки.

Есть также ряд издержек, затраты по которым относят к условно-переменным. То есть они связаны с производственными процессами, но прямо пропорциональной зависимости по отношению к объемам производства не имеют.

На диаграмме (см. ниже) переменные издержки производства отображены как график TVC.

Данный график отличается от линейного, которым он должен был бы быть в теории. Дело в том, что при достаточно малых объемах производства, прямые издержки на производство выше, чем должны быть. Например, литейная форма рассчитана на 4 отливки, а Вы производите две. Плавильную печь загружаете ниже проектной мощности. В результате ресурсов расходуется больше, чем технологический норматив. После преодоления некоторого значения объемов производства график переменных издержек (TVC) становится близким к линейному, но далее, при превышении некоторого значения, издержки (в пересчете на единицу выпуска) снова начинают расти. Это объясняется тем, что при превышении нормального уровня производственных возможностей предприятия, на выпуск каждой дополнительной единицы продукции требуется тратить больше ресурсов. Например, оплачивать работникам сверхурочные, тратить больше денег на ремонт оборудования (при нерациональных режимах эксплуатации затраты на ремонт растут геометрически) и т.д.

Таким образом, переменные издержки считают подчиняющимися линейному графику лишь условно, на определенном отрезке, в пределах нормальной производственной мощности предприятия.

Формула расчета предельных издержек

Для того, чтобы произвести расчет, необходимо следующее:

- выбрать период анализа;

- получить данные по суммарным издержкам;

- получить данные по выпуску продукции;

- рассчитать значение.

Чтобы произвести расчет понадобятся данные бухгалтерской отчетности по себестоимости продаж, коммерческим и управленческим расходам, а также сведения о фактическом и планируемом выпуске продукции в количественном выражении.

Формула для расчета следующая:

Предельные издержки = (суммарные (общие) издержки в текущем периоде – суммарные (общие) издержки в предыдущем периоде) / (выпуск продукции в текущем периоде – выпуск продукции в предыдущем периоде)

Замечание 1

Обратите внимание, что в формуле могут быть использованы значения переменных издержек взамен общих издержек. Так получившееся значение принято сравнивать с средними, общими, переменными затратами, что позволит принять решение о объеме производства с минимальными затратами

Так получившееся значение принято сравнивать с средними, общими, переменными затратами, что позволит принять решение о объеме производства с минимальными затратами.

Также получившееся значение принято сравнивать с предельным доходом.

Если доход, который является предельным, выше, чем предельные затраты, то следовательно возможно расширить масштабы производства.Если же предельный доход меньше, чем издержки предельные, то очевидно, что деятельность не является выгодной и, возможно, потребуются антикризисные меры.

При равенстве же данных значений в идеальных условиях предполагается равновесие. Равновесие значит эффективную работу фирмы.

Пример 1

Предположим, что в фирме N из-за внешних факторов (увеличились затраты на приобретаемое сырье) увеличились суммарные издержки с 1400 тыс. рублей до 1650 тыс. руб., а объем продукции составил рост продаж с 420 тыс.единиц до 470 тыс. единиц.

Предельные издержки = (1650-1400)/(470-420)= 5 тыс.руб.

То есть, если объем продукции, выпускаемый на фирме увеличится на 50 тыс.единиц, то дополнительные предельные издержки составят 5 тысяч руб. То есть каждая, вновь выпущенная единица продукции будет стоить фирме в 5 тыс. рублей.

Общая характеристика

Предельные издержки (ПИ) являются значимым финансовым инструментом, устанавливающим сценарий производственного развития. Размер ПИ показывает объем изготовления продукции, при котором нужно остановиться для получения максимальной рентабельности и прибыльности.

Описание показателя

Компании в равных условиях не влияют на цену, но в зависимости от уровня производства осуществляется расчет издержек. Необходимо заранее изучить, какие составляющие элементы относятся к предельным (ПИ).

Понятие ПИ marginal cost (MC) — это затраты производства каждого дополнительного изделия или продукта. Прежде чем найти предельные издержки, их необходимо разделить и классифицировать.

Предприниматель желает знать наименьшее число затрачиваемых ресурсов на единицу продукции, а также на весь результат деятельности. Для этого рассчитывается метод предельных издержек как отношение прироста общих расходов к увеличению количественного фактора ТМЦ. Предельные издержки можно рассчитать по формуле: MC = ΔTC / ΔQ.

Группа расходов:

- Индивидуальные.

- Общественные.

- Альтернативные.

- Производственные.

Также затраты бывают постоянными и переменными. Постоянные представляют вложение средств для стабильного производства, они не изменяются в зависимости от параметров производства. Переменные затраты — корректирующиеся расходные статьи компании. Их связь заключается в объединении всех затратных статей фирмы.

Когда объем и реализация производства увеличивается, затратные статьи компании изменяются. Одинаковое изменение говорит о том, что ПИ являются постоянными и равны предельным показателям издержек в единичном измерении.

Быстрое изменение свидетельствует о росте ПИ с приростом объема производства. Изменение показывает уменьшение ПИ, если ее расходы на закуп сокращаются с увеличением выпуска.

Графическое изображение

Предельные издержки показывают изменения в затратных статьях, влекущие за собой приумножение или сокращение объема производства

Важной информацией в управлении фирмой является сравнение средних и ПИ. Кривая ПИ на графике имеет форму буквы U.

Когда в точке B цена предложения совпадает со средними или ПИ, возникает равновесие фирмы. При перемещении вправо от этой точки рост производства приводит к сокращению прибыли за счет роста добавочных расходов. Выход за точку сигнализирует неустойчивость финансов компании.

Рисунок 1. Кривая предельных издержек

Расчет производственной деятельности компании предполагает непосредственное сравнение предельного дохода (ПД) и ПИ. Существует два варианта определения наилучших параметров производства — бухгалтерский и графический, каждый из которых может зависеть от особенностей ведения бизнеса.

Влияние и сравнение ПИ и ПД является внешним и внутренним ориентиром компании. Если ПД>ПИ, можно расширять производства. Когда ПД<ПИ, производство невыгодно и не рентабельно. Точка равновесия достигается за счет равенства двух показателей — ПД = ПИ.

где: Р — цена в денежном выражении, MC — предельные издержки, MR-доход.

Для точного определения предполагаемых объемов выпуска продукции при сокращении издержек изучается использование средних затрат.

Виды частных средних затрат:

- Постоянные. Формула AFC = FC / Q.

- Переменные. Кратко формула записывается следующим образом — AVC = VC / Q.

- Общие. АТС = TC / Q = (FC + VC)/ Q = AFC + AVC.

Если валовые издержки отнести к количеству выпускаемой продукции TC / Q, получаются средние затраты (кривая ATC). Когда ПИ ниже АТС, тогда расходы на последнюю единицу ниже, чем средние затраты для предыдущих единиц.

Перемещаясь по графику слева направо, имеется большая часть постоянных затрат, которая уменьшается до точки B. Это возникает из-за массового производства, когда ПИ распределяются на большой объем продукции. При движении вправо от точки М возникают проблемы управления, растут транспортные затраты.

В длительном периоде любые ресурсы компании являются изменяемыми. Фирма нанимает новое оборудование, арендует цеха, изменяет состав персонала, повышает оплату труда сотрудникам, применяет передовую технологию.

Формула предельных издержек

Пример 1

Пусть вследствие выпуска дополнительных 100 штук товаров, переменные издержки возросли с 120 тыс. руб. до 180 тыс. руб. Найти предельные издержки на выпуск продукции.

Решение

MC=TC1−TCΔQ=180−120100=,6MC=frac{TC_1-TC_0}{Delta Q}=frac{180-120}{100}=0,6

MC=ΔQTC1−TC=118−12=,6 тыс.руб.

=600=600

=6 руб.

Ответ: Предельные издержки равны 600 руб.

Пример 2

Производство товаров завода пластмасс возросло с 1500 штук до 2200 штук за месяц. Как изменились переменные издержки в результате выпуска, если предельные издержки составили 1000 руб., а затраты базового периода 300000 руб.

Решение

MC=TC1−TCQ1−Q1000=TC1−3000002200−1500MC=frac{TC_1-TC_0}{Q_1-Q_0} 1000=frac{TC_1-300000}{2200-1500}

MC=Q1−QTC1−TC1=22−15TC1−3

TC1−300000=700000TC_1-300000=700000

TC1−3=7

TC1=1000000TC_1=1000000

TC1=1 руб.

Ответ: Издержки в результате повышения производительности 1000000 руб.

Предельные издержки выпуска позволяют понять собственникам бизнеса, на сколько, изменится уровень прибыль с ростом производства, оценить степень рентабельности инвестиций сторонними компаниями. По итогам анализа, в случае неудовлетворительной структуры, имеет место пересмотреть поставщиков сырья, предлагающих более гибкие условия оплаты в случае закупа большими партиями.

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Маржинальный анализ

Все эти расчеты являются частью метода, называемого маржинальным анализом, который разбивает исходные данные на измеримые единицы. Впервые разработанный экономистами в 1870-х годах, он постепенно стал частью управления бизнесом, особенно в применении метода рентабельности – определения того, когда предельный доход превышает предельные затраты, как мы объясняли выше.

Согласно анализу затрат и выгод, компания должна продолжать увеличивать производство до тех пор, пока предельная выручка не сравняется с предельными затратами. Если при оптимальном выходе предельная выгода равна предельным затратам, любые другие затраты не имеют значения. Таким образом, маржинальный анализ также говорит менеджерам, что не следует учитывать при принятии решений о будущем распределении ресурсов: они должны игнорировать средние затраты, постоянные затраты и невозвратные затраты.

Например, производитель игрушек может попытаться измерить и сравнить затраты на производство одной дополнительной игрушки с прогнозируемым доходом от ее продажи. Предположим, что изготовление игрушки в среднем обходится компании в 10 долларов. Средняя цена продажи за тот же период составляет 15 долларов.

Однако это не обязательно означает, что нужно производить больше игрушек. Если ранее было произведено 1000 игрушек, то компании следует учитывать только стоимость и выгоду 1001- й игрушки. Если изготовление 1001- й игрушки будет стоить 12,50 долларов, но будет продаваться только за 12,49 долларов, компании следует остановить производство на отметке 1000.

Практическое использование

Когда эффективность производства превышает оптимальный объем, это приводит к увеличению показателя ПИ. Реализация по ценам, превышающим ПИ, увеличивает чистую прибыль компании, даже если цена не покрывает средние издержки

Поэтому важно рассчитывать показатели издержек, планируя производственные объемы.

Минимально эффективная компания

Расчет функции ПИ в сопоставлении со средними общими и переменными издержками позволяет руководству компании определить объем деятельности, выпуска продукции, при котором его затраты и расходы будут сведены к минимуму.

Организация, повышая объем производства, идет на дополнительные траты ради выгоды, дохода. Проанализировав долгосрочные средние издержки можно только определить оптимальный размер фирмы Q. Это размер производственного процесса, обеспечивающий наименьшие затраты на единицу выпуска продукции.

Минимально-эффективным размером компании может называться наименьшая величина фирмы, которая способна сокращать собственные долгосрочные затраты. В зависимости от особенностей производства и технологии минимальный размер колеблется в разных пределах. Это несложно посчитать и вычислить. В производстве обуви этот показатель равен 0,2% совокупного выпуска.

Когда минимально эффективный размер одной компании оказывает стопроцентную потребность рынка в продукте, фирма, владеющая данным предприятием, считается естественным монополистом.

В условиях рыночного хозяйствования компании стараются сформировать стратегию своего развития, которую невозможно реализовать без увеличения производственных мощностей и технического оснащения производства. Эти процессы являются долговременными, приводят к прерывности состояния по коротким периодам.

Примеры решений

Компания производит 30000 пластиковых коробов, переменные издержки составляют 1300000 рублей. Финансовый директор должен спрогнозировать ПИ при увеличении объема производства на 10%, если затраты составляют 1600000 р.

Для решения необходимо знать формулу ПИ:

МС = (ТС2 — ТС1) / (Q2 — Q1).

МС = (1600000−1300000)/(30000*1,1−30000) = 300000/3000 = 100 рублей.

ПИ составят 100 рублей.

Необходимо рассчитать ПИ при краткосрочном изменении переменных расходов с 1000 до 1500. Объем продукции вырос с 350 штук до 500 шт.

Для вычисления используется формула МС = ∆ТС / ∆Q.

МС = (1500−1000)/ (500−350) = 500/150 = 3,33 руб.

ПИ можно представлять минимальной ценой, по которой реализация совершается без роста убыточности или сокращения прибыли. Концепция ПИ, взаимосвязь и соотношение затрат имеет стратегическое значение, потому что определяются затраты, величину которых компания может контролировать или править.

Как можно увеличить маржинальный доход?

Предельный доход увеличивается всякий раз, когда доход, полученный от производства одной дополнительной единицы товара, растет быстрее или сокращается медленнее, чем его предельные издержки производства. Увеличение предельной выручки является признаком того, что компания производит слишком мало по сравнению с потребительским спросом, и что существуют возможности получения прибыли в случае расширения производства.

Допустим, компания производит игрушечных солдатиков. После некоторого производства компания потратила 5 долларов на материалы и рабочую силу для создания своего 100- го игрушечного солдатика. Этот 100- й игрушечный солдатик продается за 15 долларов, то есть прибыль за эту игрушку составляет 10 долларов. Теперь предположим, что 101- й игрушечный солдатик тоже стоит 5 долларов, но на этот раз его можно продать за 17 долларов. Прибыль 101- го игрушечного солдатика в размере 12 долларов превышает прибыль 100- го игрушечного солдатика. Это пример увеличения маржинального дохода.

Пример расчета издержек

Для полного понимания принципа расчета можно рассмотреть такой пример. Компания увеличила количество выпускаемых товарных единиц с 390 до 420 штук. При этом переменные расходы выросли с 1200 до 1400 рублей.

Поскольку предельные затраты должны рассчитываться по формуле, выражающей отношение прироста переменных или общих издержек к динамике объема производства, можно составить следующее уравнение: МС = (1400-1200) / (420-390) = 6,67 рублей. Согласно расшифровке, значение в 6,67 рублей и будет показателем предельных издержек.

Для определения оптимальных масштабов производства необходимо сравнить полученное значение с показателем предельного дохода. В случае, если он окажется выше, можно планировать увеличение объема выпуска продукции. При меньшем значении деятельность предприятия считается нерентабельной, требует проведения антикризисных мероприятий.

Примечание

Равенство значения предельного дохода и предельных издержек означает оптимальный баланс, максимальную эффективность управленческой функции, но на практике встречается довольно редко.

Современной экономике известны случаи нулевых предельных издержек. Они характерны для бизнес-моделей платформенного типа, таких как онлайн-системы Uber, Amazon, Baidu.

Насколько полезной была для вас статья?

Рейтинг: 5.00 (Голосов: 1)

Выделите текст и нажмите одновременно клавиши «Ctrl» и «Enter»

Текст с ошибкой:

Расскажите, что не так

2.5.3. Расчет условно постоянных и переменных затрат себестоимости угля

ОБВМАДБЕФУС ПВТБФОБС ЪБЧЙУЙНПУФШ.

|

тЙУ. 8.1. дЙОБНЙЛБ УХННБТОЩИ РПУФПСООЩИ ЪБФТБФ |

тЙУ. 8.2. дЙОБНЙЛБ ХДЕМШОЩИ РПУФПСООЩИ ЪБФТБФ |

рПД РЕТЕНЕООЩНЙ ЙЪДЕТЦЛБНЙ РПОЙНБАФУС ЪБФТБФЩ, ПВЭЙК ПВЯЕН ЛПФПТЩИ ОБ ДБООЩК НПНЕОФ ЧТЕНЕОЙ ОБИПДЙФУС Ч ОЕРПУТЕДУФЧЕООПК ЪБЧЙУЙНПУФЙ ПФ ПВЯЕНПЧ РТПЙЪЧПДУФЧБ Й ТЕБМЙЪБГЙЙ РТПДХЛГЙЙ ЛПНРБОЙЙ. рЕТЕНЕООЩНЙ ЙЪДЕТЦЛБНЙ СЧМСАФУС, ОБРТЙНЕТ, ЪБФТБФЩ ОБ РТЙПВТЕФЕОЙЕ УЩТШС, ПРМБФХ ФТХДБ, ЬОЕТЗЙЙ, ФПРМЙЧБ ДМС РТПЙЪЧПДУФЧЕООЩИ ГЕМЕК, ТБУИПДЩ ОБ ФБТХ, ХРБЛПЧЛХ ДМС РТПДХЛГЙЙ Й ДТ.

дМС ПРЙУБОЙС РПЧЕДЕОЙС РЕТЕНЕООЩИ ЪБФТБФ ЙУРПМШЪХЕФУС УРЕГЙБМШОЩК РПЛБЪБФЕМШ – ЛПЬЖЖЙГЙЕОФ ЬМБУФЙЮОПУФЙ (ТЕБЗЙТПЧБОЙС) ЪБФТБФ. пО ИБТБЛФЕТЙЪХЕФ УППФОПЫЕОЙЕ НЕЦДХ ФЕНРБНЙ ЙЪНЕОЕОЙС ЪБФТБФ Й ПВЯЕНБ ДЕСФЕМШОПУФЙ:

лЬ = фЪ / фП ,

ЗДЕ лЬ – ЛПЬЖЖЙГЙЕОФ ЬМБУФЙЮОПУФЙ (ТЕБЗЙТПЧБОЙС) ЪБФТБФ;

фЪ – ФЕНР ЙЪНЕОЕОЙС ЪБФТБФ, %;

фП – ФЕНР ЙЪНЕОЕОЙС ПВЯЕНБ ДЕСФЕМШОПУФЙ, %.

фЕЛХЭЙЕ ЪБФТБФЩ УЮЙФБАФУС РПУФПСООЩНЙ, ЕУМЙ ПОЙ ОЕ ТЕБЗЙТХАФ ОБ ЙЪНЕОЕОЙЕ ПВЯЕНБ ДЕСФЕМШОПУФЙ (ЛПЬЖЖЙГЙЕОФ ЬМБУФЙЮОПУФЙ ЙЪДЕТЦЕЛ ТБЧЕО ОХМА). оБЮЙОБС У ОХМС РП НЕТЕ ТПУФБ ПВЯЕНБ ДЕСФЕМШОПУФЙ ПОЙ ХЧЕМЙЮЙЧБАФУС Ч ПФОПУЙФЕМШОП ВПМШЫЕК РТПРПТГЙЙ, РПЬФПНХ РПМХЮЙМЙ ОБЪЧБОЙЕ РТПЗТЕУУЙЧОЩИ РЕТЕНЕООЩИ ЪБФТБФ (ЛПЬЖЖЙГЙЕОФ ЬМБУФЙЮОПУФЙ ВПМШЫЕ ЕДЙОЙГЩ). дЙОБНЙЛБ УХННБТОЩИ Й ХДЕМШОЩИ РТПЗТЕУУЙЧОЩИ РЕТЕНЕООЩИ ЙЪДЕТЦЕЛ РТЕДУФБЧМЕОБ ОБ ТЙУ. 8.3. ъБФЕН РП НЕТЕ ХЧЕМЙЮЕОЙС ПВЯЕНБ ДЕСФЕМШОПУФЙ РЕТЕНЕООЩЕ ЙЪДЕТЦЛЙ ЙЪНЕОСАФУС Ч ПДЙОБЛПЧЩИ У ОЙН РТПРПТГЙСИ, Й ЙИ ОБЪЩЧБАФ РТПРПТГЙПОБМШОЩНЙ РЕТЕНЕООЩНЙ ЪБФТБФБНЙ (ЛПЬЖЖЙГЙЕОФ ЬМБУФЙЮОПУФЙ ТБЧЕО ЕДЙОЙГЕ). йИ РПЧЕДЕОЙЕ ЙММАУФТЙТХЕФУС ОБ ТЙУ. 8.4.

|

тЙУ. 8.3. дЙОБНЙЛБ РТПЗТЕУУЙЧОЩИ РЕТЕНЕООЩИ ЪБФТБФ: Б) УХННБТОЩИ; В) ХДЕМШОЩИ |

|

тЙУ. 8.4. дЙОБНЙЛБ РТПРПТГЙПОБМШОЩИ РЕТЕНЕООЩИ ЪБФТБФ: Б) УХННБТОЩИ; В) ХДЕМШОЩИ |

у ДЕКУФЧЙЕН ЖБЛФПТБ ЬЛПОПНЙЙ ОБ НБУЫФБВЕ РТПЙЪЧПДУФЧБ ТПУФ РЕТЕНЕООЩИ ЙЪДЕТЦЕЛ УФБОПЧЙФУС ВПМЕЕ НЕДМЕООЩН, ЮЕН ТПУФ ПВЯЕНБ ДЕСФЕМШОПУФЙ. ьФЙ ЪБФТБФЩ РПМХЮЙМЙ ОБЪЧБОЙЕ ДЕЗТЕУУЙЧОЩИ РЕТЕНЕООЩИ ЙЪДЕТЦЕЛ (ЛПЬЖЖЙГЙЕОФ ЬМБУФЙЮОПУФЙ НЕОШЫЕ ЕДЙОЙГЩ). зТБЖЙЛЙ РПЧЕДЕОЙС ДЕЗТЕУУЙЧОЩИ ЪБФТБФ – УПЧПЛХРОЩИ Й Ч ТБУЮЕФЕ ОБ ЕДЙОЙГХ РТПДХЛГЙЙ – РТЙЧЕДЕОЩ ОБ ТЙУ. 8.5.

|

тЙУ. 8.5. дЙОБНЙЛБ ДЕЗТЕУУЙЧОЩИ РЕТЕНЕООЩИ ЪБФТБФ: Б) УХННБТОЩИ; В) ХДЕМШОЩИ |

рТЙЧЕДЕООЩЕ ТЙУХОЛЙ РПЛБЪЩЧБАФ, ЮФП НЕЦДХ ДЙОБНЙЛПК БВУПМАФОЩИ Й ПФОПУЙФЕМШОЩИ ЧЕМЙЮЙО ЪБФТБФ УХЭЕУФЧХЕФ ЪОБЮЙФЕМШОБС ТБЪОЙГБ. оБРТЙНЕТ, ХДЕМШОЩЕ РПУФПСООЩЕ ЪБФТБФЩ РТЕЧТБЭБАФУС Ч ТБЪОПЧЙДОПУФШ ДЕЗТЕУУЙЧОЩИ РЕТЕНЕООЩИ ЪБФТБФ, Б ХДЕМШОЩЕ РТПРПТГЙПОБМШОЩЕ РЕТЕНЕООЩЕ ЪБФТБФЩ – Ч ЧБТЙБОФ РПУФПСООЩИ ЪБФТБФ. нЕЦДХ ФЕН ЛПМЙЮЕУФЧП ЮЙУФП РЕТЕНЕООЩИ ЙМЙ ЮЙУФП РПУФПСООЩИ ЪБФТБФ ОЕ ФБЛ ХЦ ЧЕМЙЛП. уМЕДПЧБФЕМШОП, ДТХЗЙН ЧБЦОЩН БУРЕЛФПН ФЕПТЙЙ ЛМБУУЙЖЙЛБГЙЙ ЪБФТБФ ОБ РПУФПСООЩЕ Й РЕТЕНЕООЩЕ СЧМСЕФУС РТПВМЕНБ ХУМПЧОПУФЙ ЙИ РПДТБЪДЕМЕОЙС.

Достижение оптимального производства

В какой-то момент компания достигает оптимального уровня производства, когда производство каких-либо дополнительных единиц увеличивает производственные затраты на единицу продукции. Другими словами, дополнительное производство приводит к увеличению постоянных и переменных затрат. Например, увеличение производства сверх определенного уровня может повлечь за собой выплату работникам чрезмерно высоких сумм сверхурочной работы. В качестве альтернативы затраты на техническое обслуживание оборудования могут значительно возрасти.

Предельные издержки производства измеряют изменение общей стоимости товара, возникающее в результате производства одной дополнительной единицы этого товара. Предельные затраты (MC) вычисляются путем деления изменения (Δ) в общих затратах (C) на изменение количества (Q). Используя математический анализ, предельные затраты рассчитываются путем взятия первой производной функции общих затрат по количеству:

Предельные издержки производства могут изменяться по мере изменения производственных мощностей. Если, например, увеличение производства с 200 до 201 единиц в день требует от малого бизнеса приобретения дополнительного оборудования, то предельные издержки производства могут быть очень высокими. Напротив, эти расходы могут быть значительно ниже, если компания рассматривает возможность увеличения со 150 до 151 единицы с использованием существующего оборудования.

Более низкие предельные издержки производства означают, что бизнес работает с более низкими фиксированными затратами при определенном объеме производства. Если предельные издержки производства высоки, тогда затраты на увеличение объема производства также высоки, и увеличение производства может быть не в лучших интересах бизнеса.

Точка равновесия

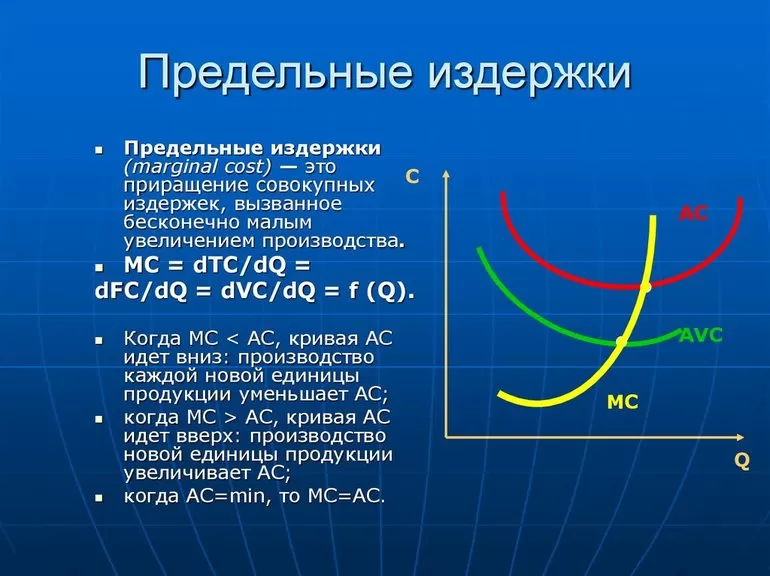

Обращая свое внимание еще раз на график, можно сделать выводы:

- АС располагается выше МС, поскольку составляет большую величину, включая в себя кроме переменных и постоянные затраты. В то время как МС состоит из прироста лишь переменных издержек.

- Предыдущим фактом объясняется правое расположение АС относительно МС. Все потому, что на единицу прироста объема МС содержит разницу переменных расходов, а средние издержки (АС) кроме переменных включают еще и неизменные постоянные расходы.

- После пересечения функций в точке минимум наблюдается прирост издержек предельного характера быстрее средних. В таком случае производство становится невыгодным.

Точка равновесия фирмы на рынке соответствует оптимальному размеру производства, при котором хозяйствующий субъект получает устойчивый доход. Величина этого объема равна пересечению кривых МС с АС при минимальном значении АС.