Себестоимость продукции. формула расчета. пример

Содержание:

Определения

Прибыль – это все материальные средства, которые были получены в результате деятельности предприятия, без учета расходов за то же время.

Валовая прибыль в бухгалтерских документах высчитывается путем вычитания из выручки себестоимости товара. На единицу товара расчет определяется вычитанием из цены себестоимости. Хотя в цене заложены налоговые элементы.

Чистая прибыль получается при вычете абсолютно всех расходов: себестоимость товаров, затраты на зарплату работников, ремонт и покупка оборудования, коммунальные платежи, налоги, аренда помещения, списанные товары, штрафы и прочее.

Выручка – это все финансовые средства, которые поступают на счет предприятия в результате его деятельности. Сюда не входит доход из-за повышения стоимости ценных бумаг и других активов предприятия. Только конкретные денежные средства. Плюс электронные деньги, полученные в качестве оплаты с банковских карт.

Выручка от реализации – это доход от продажи товаров, или предоставления услуг, которые являются основной деятельностью предприятия. Сюда не относятся деньги, полученные путем инвестиций, а также другой финансовой деятельности.

Примеры

1) Алексей купил блок сигарет в оптовом магазине за 600 рублей, потом продал сигареты в розницу своим друзьям. Он получил в результате продажи 750 рублей.

750-600=150 рублей – валовая прибыль Алексея.

Но для того чтобы купить сигареты Алексей ехал в маршрутке на окраину города. Билет на маршрутку в один конец стоит 30 рублей.

750-600-30-30=90 рублей – чистая прибыль от финансового предприятия Алексея.

2) Металлургический завод выпускает металлопродукцию и реализует ее. Все, что получит завод за продажу своих изделий, является выручкой от реализации. Но предприятие занимается и другими вещами: инвестирует прибыль в развитие других перспективных предприятий, а еще осуществляет банковские вклады и выдает займы под процент.

Полученные денежные средства от всех этих операций плюс выручка от реализации будут составлять полное понятие выручки на определенный период.

Понятие себестоимости и ее назначение

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия. В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции. Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

В себестоимость продукции включают следующие затраты:

- на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

- исследование рынка;

- непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

- на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

- на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

- набор и подготовку кадров;

- другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

Основными задачами анализа себестоимости продукции являются: объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины; исследование причин, вызвавших отклонение показателей от их плановых значений; обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции; содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции; выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Управляем затратами

Изучаем структуру затрат и классифицируем их

Работа с затратами начинается с изучения их структуры. Поэтому в первую очередь необходимо провести ревизию затрат. Для этого можно взять все расходы за прошлый отчетный период.

Эту работу необходимо проводить не реже 1 раз в год. Ее можно совместить с процессом разработки бюджета на будущий год.

1, Что должны сделать сотрудники финансового отдела:

Для удобства проведения анализа объединить схожие статьи затрат (например, транспортные расходы на доставку СиМ, транспортные расходы на доставку сотрудников, расходы на ГСМ и т. д.) в одну укрупненную статью «Транспортные расходы».

2

Каждой статье присвоить статус важности в зависимости от удельного веса в общей сумме расходов (группы А, В, С)

3. Классифицировать все затраты в зависимости от управляемости:

– затраты на себестоимость (Зст) напрямую влияют на качество выпускаемой продукции (сырье и материалы). Значительной экономии по этим затратам ждать не стоит, но и без внимания их оставлять нельзя;

– затраты управляемые (Зу) (реклама, участие в выставках, ДМС сотрудников, обучение персонала и т. д.). При острой необходимости их можно сократить до нуля, но есть риск падения выручки;

– частично управляемые затраты (Зчу). Это те затраты, от которых отказываются не полностью, а частично (услуги охраны, услуги связи, затраты на канцтовары, хозтовары и т. д.). Их сокращают за счет изменения компонентов затрат.

Мультипликаторы на основе EBITDA

Ключевой мультипликатор – рентабельность по EBITDA (EBITDA margin). Он считается по такой формуле: EBITDA / выручка (sales) * 100%. Фактически этот мультипликатор показывает, насколько эффективно работает компания, т.е. создает стоимость. Чем ниже себестоимость продукции, чем ниже долговая и налоговая нагрузка, чем эффективнее используется оборудование, тем выше будет рентабельность по EBITDA.

EV/EBITDA – этот мультипликатор показывает, за сколько лет компания полностью окупит вложения в себя. EV в этой формуле обозначает стоимость компании, которая считается так: EV = капитализация + долги – кэш. Проще говоря, это стоимость, за которую инвесторы готовы покупать компанию. EBITDA – сколько фактической прибыли приносит компания за период.

По сути EV/EBITDA является аналогом P/E, но более изощренным и точным в плане вычислений. Чем ниже EV/EBITDA, тем более недооцененной считается компания. На мой взгляд, если EV/EBITDA ниже 5, то компания очень сильно недооценена и интересна для покупки.

Net Debt / EBITDA – соотношение чистого долга и EBITDA. Этот мультипликатор показывает, за сколько лет компания сможет выплатить свои долги, если пустит на их погашение весь кэш и всю полученную прибыль. Считается нормой, если Net Debt / EBITDA ниже 3, т.е. компания расплатится с обязательствами за 3 года. Выше 4 – компания сильно закредитована.

Нередко компании платят дивиденды, исходя из коэффициента Net Debt / EBITDA.

Например, Северсталь и ММК выплачивают 100% FCF, если коэффициент Net Debt / EBITDA находится в диапазоне 0,5-1. Если выше – то компании платят только 50% FCF.

Алроса платит 70-100% FCF при соотношении чистый долг / EBITDA не выше 1. При значении долг / EBITDA от 1 до 1,5 платит 50-70% FCF, и может не заплатить, если соотношение еще выше.

Таким образом, EBITDA – это «грязная» прибыль, т.е. фактическая денежная прибыль. Она рассчитывается путем «восстановления», когда к чистой прибыли прибавляют расходы на амортизацию, проценты по кредитам и налоги. Инвесторы обычно используют при оценке компании скорректированную EBITDA (с поправкой на разовые списания / прибыли). EBITDA позволяет сравнить между собой прибыль компаний в разных странах и с разными системами учета. Но EBITDA ценна не сама по себе, а в сочетании с мультипликаторами, например, EV/EBITDA и Net Debt/EBITDA. Короче, полезная вещь. Теперь вы знаете, что такое EBITDA, как ее считать и для чего применять. Удачи, и да пребудут с вами деньги!

Как рассчитать себестоимость: калькуляция

Существует два метода расчета себестоимости: калькулирование и метод многоуровневого распределения.

Метод калькуляции позволяет вычислить расходы на производство единицы продукции. При таком методе расчета учитываются только прямые издержки, что не всегда подходит для принятия важных управленческих решений, которые необходимо точно и экономически достоверно обосновать.

Калькулирование может производиться методами:

- директ-костинг (суммирование всех прямых издержек);

- позаказный метод (в случае, если предприятие производит небольшое количество уникальных товаров, редкие и сложные заказы — суда, высокотехнологичная техника, изготавливаемая вручную и пр., — себестоимость каждого изделия определяется индивидуально);

- попередельный метод (в случае поэтапного производства, когда на каждом этапе себестоимость вычисляется отдельно);

- попроцессный метод (используется на производствах, где сырье на каждом этапе приобретает новые свойства и характеристики и на каждой стадии выпускается промежуточный продукт, который может быть, как использован на следующих этапах переработки, так и продан как готовый продукт – металлургическая, нефтеперерабатывающая, химическая и пр. отрасли. В таком случае себестоимость продукции на каждом из этапов также определяется отдельно).

Какая применяется формула расчета себестоимости услуг

Как рассчитать себестоимость услуг

Как рассчитать себестоимость услуг, чтобы поставить правильную цену. Простая формула, которая не даст вам продешевить.

- Главная

- Статьи

- Как рассчитать себестоимость услуг

Существует три основных составляющих для формирования стоимости услуги — цена конкурентов, цена спроса и себестоимость. Себестоимость услуги — сумма всех затрат, необходимых для ее предоставления. Правильная оценка себестоимости услуг позволит не уйти в минус, покрыть расходы и получить прибыль.

Это важнейшая часть расчета перед формированием прайса. Нельзя поставить правильную цену, если не знаете своих расходов. Чтобы рассчитать себестоимость услуги, нужно составить список затрат на ее осуществление и структурировать его по категориям.

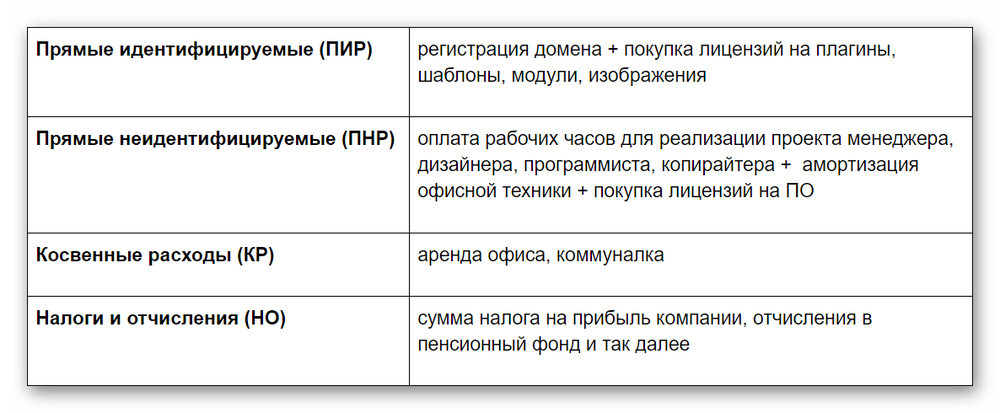

Категории затрат:

1. Прямые идентифицируемые — затраты, которые вы понесли непосредственно на оказание услуги конкретному клиенту. Представим, что у вас — салон маникюра. Тогда прямые идентифицируемые затраты — лаки и средства для ухода за ногтями, одноразовые маникюрные принадлежности, средства их дезинфекции.

2. Прямые неидентифицируемые — затраты, которые нужны для оказания услуги, но их нельзя отнести к затратам на конкретного клиента. В случае с салоном, это амортизация аппарата для маникюра, насадок к нему и печи для стерилизации инструментов.

3. Налоги и отчисления. В случае с салоном, это отчисления за себя как ИП в пенсионный фонд и за двух нанятых маникюрщиц, если они оформлены у вас официально.

4. Косвенные — расходы, которые относятся к деятельности компании в целом и не относятся к реализации конкретного проекта — коммерческие, общехозяйственные и административные расходы. Например, аренда и ремонт салона, его реклама и уборка.

Пример расчета себестоимости:

Например, ваша компания оказывает услуги по разработке веб-сайта «под ключ», в этом случае расчет себестоимости услуг будет выглядеть так:

Формула расчета себестоимости будет выглядеть так:

Если ваш бизнес предполагает регулярные или периодические расходы на рекламу, их тоже стоит внести в формулу при расчете.

Определив себестоимость услуги, к ней можно добавлять собственную наценку, чтобы получить прибыль. Полученную сумму и нужно сопоставлять с рыночной ценой. Если конечная стоимость выше рынка, стоит пересмотреть расходную часть и размер наценки. Альтернативный вариант — сделать свою услугу эксклюзивной и более конкурентоспособной с помощью дополнительных гарантий, лучшего качества, более широкой функциональности или других преимуществ.

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход

А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) – такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Полная себестоимость реализованной продукции

Показатель полной себестоимости реализованной продукции выражает собой итог, полученный от прибавления или вычитания изменения себестоимости остатков продукции на складе из полной себестоимости готовой продукции. При увеличении остатков по отношению к началу периода, денежное значение прироста вычитают, а при уменьшении – разницу прибавляют.

Для полной себестоимости продажи нужно учесть потраченные в ее процессе средства. Коммерческие расходы также калькулируются между видами выпущенной и проданной продукции

Важно помнить, что не всегда количество выпущенной продукции равно количеству проданной

Соответственно, для себестоимости реализации остатки товаров на складе во внимание не берутся

Методики расчета

Методика расчета себестоимости напрямую зависит от этапа, на котором находится готовая продукция.

В результате рассматривают следующие методики:

- Расчет затрат на производство путем суммирования всех расходов по экономическим элементам и выведения общего итога.

- Расчет себестоимости валовой продукции путем нахождения разности между суммой всех производственных издержек и непроизводственными расходами, а также расходами будущих периодов.

- Расчет производственной себестоимости путем нахождения разности между себестоимостью валовой продукции и изменением остатков НЗП, в случае их прироста. При сокращении остатков, их изменение, выраженное в денежном эквиваленте, суммируется.

- Расчет полной себестоимости путем сложения значения производственной себестоимости и совокупного итога внепроизводственных затрат.

- Расчет себестоимости реализованной продукции путем сложения полной себестоимости и коммерческих расходов. Но, фактическое значение этого показателя себестоимости получается, когда из полученного итога суммирования вычитают денежное значение остатков непроданной готовой продукции.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Формула расчета себестоимости реализованной продукции

-

На кастрюли потрачено:

- материалы – 148000 рублей;

- энергия – 14000 рублей;

- зарплата – 28000 рублей;

- отчисления – 8380 рублей;

- амортизация – 8700 рублей;

- прочие расходы – 6000 рублей;

-

На чайники потрачено:

- материалы – 98000 рублей;

- энергия – 8000 рублей;

- зарплата – 22021 рублей;

- отчисления – 6800 рублей;

- амортизация – 7100 рублей;

- прочие расходы – 4000 рублей;

Сумма производственных и непроизводственных затрат выражает полную себестоимость. Этот показатель необходим для дальнейшего расчета себестоимости реализованной продукции. Когда готовая продукция реализуется, могут возникнуть дополнительные как плановые, так и непредвиденные расходы. Например, оплата рекламы или маркетинговых действий. Такие расходы принято называть коммерческими.

Определение

Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Следует отметить, что расходы на приобретение товаров включают в себя не только стоимость этих товаров, но и все расходы, связанные с покупкой, такие как транспортные расходы, страховка, таможенные пошлины и т.д. В совокупности эти расходы известны как прямые затраты. При определении себестоимости реализованной продукции учитывается только чистые покупки, то есть не учитывается стоимость возвращенных товаров и величина связанных с ними прямых затрат.

Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании.

Для торговой компании формула выглядит следующим образом:

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом.

Ознакомиться с методикой расчета себестоимости произведенной продукции (англ. Cost of Goods Manufactured, COGM) можно перейдя по этой ссылке.

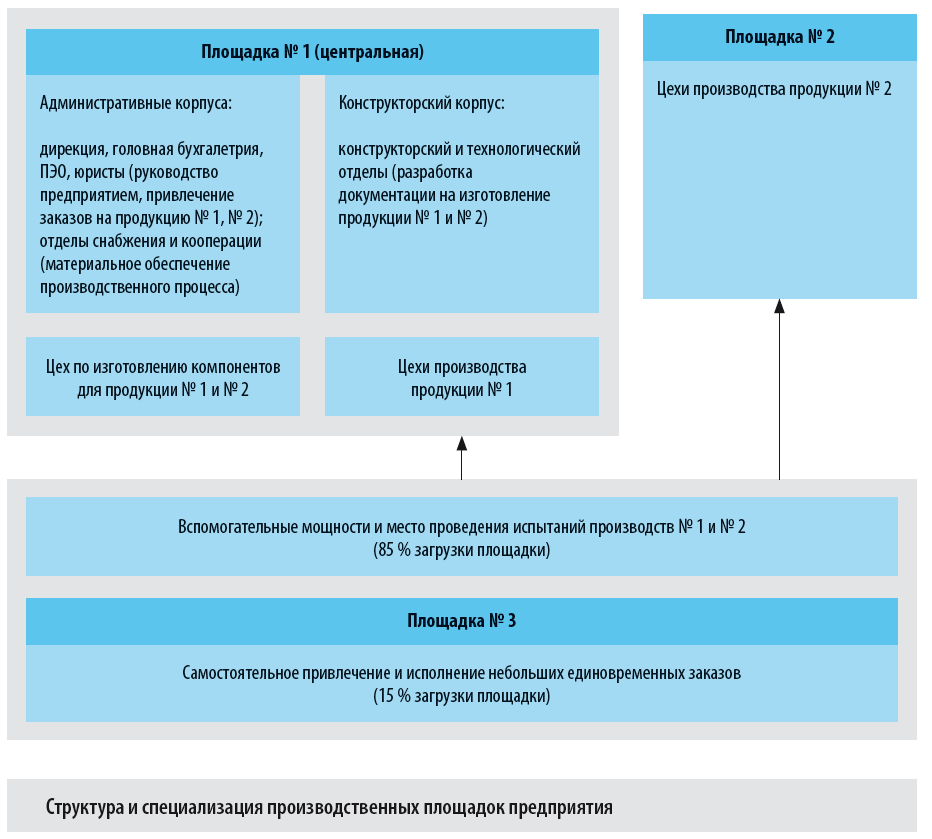

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.