Как рассчитать цену на товар. маржа и наценка

Содержание:

Иск об истребовании имущества

Как мы уже упомянули в таблице, в этой ситуации расчет денежного эквивалента исковых требований будет основываться на цене имущественного объекта, который истребуется истцом.

Вообще такое явление, как истребование, может производиться по отношению к имуществу только в том случае, когда им владеет на незаконных основаниях человек, впоследствии в суде становящийся ответчиком.

Возможны также ситуации, когда производится истребование имущества у добросовестных граждан, виноватых только в том, что связались с аферистами

Этот ответчик должен не только вернуть собственнику имущество, но также возместить ему и доходы, которые были обеспечены искомым объектом.

Кроме того, возможны ситуации, при которых производится истребование имущества у покупателя, добросовестного его приобретшего. В таком случае должны иметь место следующие условия:

- объект был приобретен на безвозмездном основании у лица, не имевшего права на отчуждение оного без разрешения истинного владельца;

- имущество куплено за деньги, однако продавец все еще не имел права распоряжаться им подобным образом;

- имущество было утеряно собственником, или похищено.

При этом данное дело будет вестись при условии, что покупатель не знал о том, что продавец не может совершать подобные процедуры. Если же действия производились в сговоре, то оценивать преступление будут уже не в рамках норм Гражданского Кодекса.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Какие расходы интернет-магазина обязательны к внесению в цену товара?

- Аренда (офф-лайн офис/пункт продаж, место самовывоза/примерки, склад, call-центр). И хотя есть вариант, когда магазин полностью функционирует онлайн: сотрудники работают удаленно, возможность самовывоза отсутствует, есть только доставка с примеркой на дому. Все же часто бывает, что в офф-лайн пространстве магазин хоть как-то, но присутствует.

- Зарплаты. Организовывать работу магазина полностью в одиночку —удовольствие сомнительное. Но даже если по каким-то причинам на начальных этапах это так, зарплату хотя бы самому себе платить нужно. В действительности же магазин обычно имеет как минимум несколько сотрудников, каждый из которых занимается данной деятельностью не из любви к искусству.

- Услуги бухгалтера. Расчет зарплат сотрудников, налоги, способ налогообложения —во всем этом поможет разобраться грамотный специалист. Привлечение его поможет освободить массу времени на решение других задач.

- Налоги. Здесь комментарии излишни —заплати и живи спокойно.

- Банковское обслуживание. Оно включает в себя комиссию за переводы с расчетного счета, за обналичку, за внесение наличных на свой р/с, за обслуживание банковской карты, использование кассового аппарата и пр.

- Закуп товара. В случае магазина с пополняющимся складом, придется нести еще и это бремя. Стоит также учесть «застрявшие» на складе деньги (за товар, который выкуплен, но не продан), особенно если они кредитные. Тогда придется считаться еще и с процентами за кредит.

- Канцтовары. Кажется, мелочь. Однако даже для маленького магазинчика, это ежемесячная статья расходов.

- Кредит. Данный пункт нужно учитывать не только в случае залежалого товара на складе. Если он есть, необходимо причислять к стоимости товара проценты по кредиту. Все вышеперечисленные расходы характерны и для классического бизнеса «на земле».

Теперь специфические расходы интернет-предпринимательства:

Что такое себестоимость реализованной продукции

Себестоимость реализованной продукции представляет собой совокупную величину полных прямых расходов компании на всех этапах производственного процесса и прочих затрат в момент продажи.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Методики расчета

- Как рассчитать себестоимость реализованной продукции

- Формула

- Пример расчета

- Полная себестоимость реализованной продукции

- Анализ себестоимости реализованной продукции

При ее определении рассматривают следующие затраты:

- Стоимость материалов, направленных на производство продукции или выполнение работ.

- Оплата труда работников, непосредственно занятых в производственном процессе.

- Внепроизводственные расходы.

- Коммерческие расходы.

Себестоимость выражает совокупную величину использования предприятием различных ресурсов. Благодаря ей возможно обеспечить хозяйственную деятельность ресурсами за счет определения части доли себестоимости на их возмещение. В результате производственный процесс является постоянно действующим.

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

Стоимость иска в суд

Под понятием цены искового заявления подразумевается, разумеется, не цена самой бумаги, а значимость требований гражданина в денежном эквиваленте. Говоря простым языком, это количество денег, которые ответчик должен по весомым основаниям выплатить истцу.

Выплачиваться стоимость исковых требований согласно Гражданскому кодексу нашей страны может только в национальной российской валюте, а потому, даже если она указана в заявлении в долларовом эквиваленте или прочем виде, все равно подлежит переводу в рубли.

Указывать интересующую нас денежную величину имеет право только лицо, являющееся истцом, то есть затевающее судебное разбирательство, и подающее соответствующего содержания заявление.

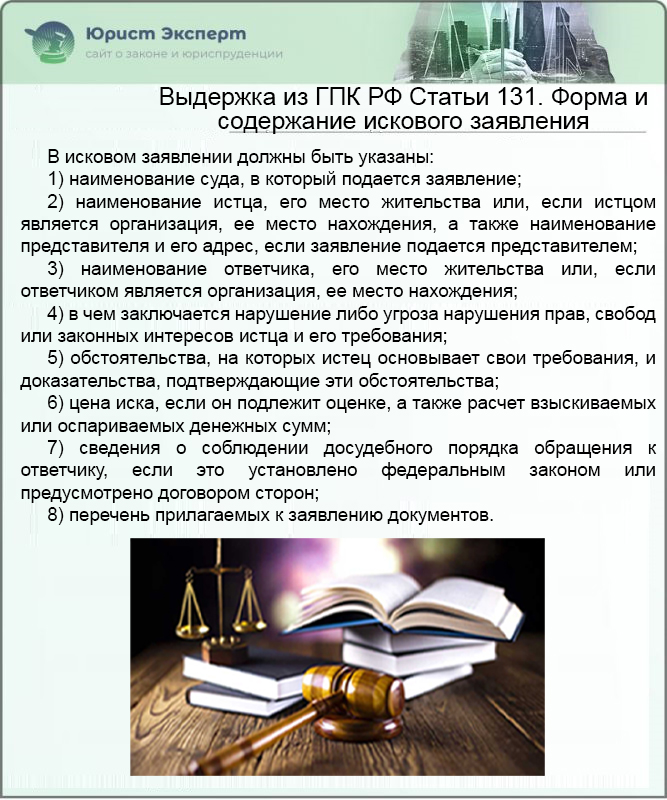

Выдержка из ГПК РФ Статьи 131. Форма и содержание искового заявления

Расчет стоимости иска

Недостаточно просто представить в суд финансовые требования в виде стоимости иска, так как вы могли бы поставить любую сумму средств, несправедливо оцененную.

Потому, необходимо также осуществлять ее расчет на основании:

- требуемых к выплате сумм;

- подлежащих оспариванию средств.

Так, если установленная материальная величина, указанная вами в переданной на рассмотрение бумаге, не соответствует реальному эквиваленту цены истребуемого имущественного блага, то тогда суд, получив ее от вас, самовольно изменит данное значение.

Обязанность по определению обсуждаемой величины лежит непосредственно на истце, однако, если он пожадничал, и указал слишком большую величину, или наоборот, оказался излишне скромен, ее установит суд

Что входит в цену иска

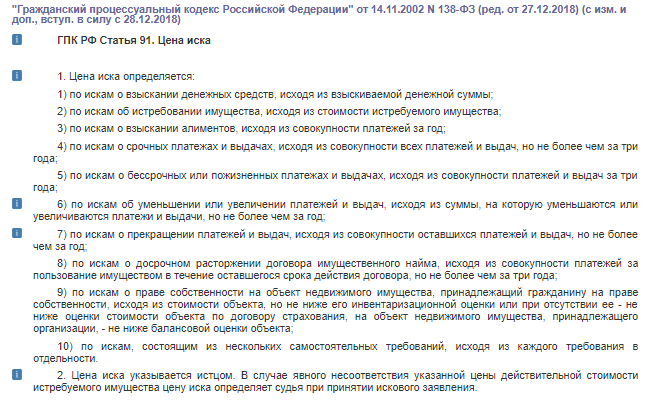

Гражданско-процессуальный Кодекс нашей страны определяет, как именно рассчитывается стоимость иска. Давайте далее в таблице изучим соответствия категорий рассматриваемых в суде дел и назначаемых во всех случаях ценах исковых заявлений.

Таблица 1. Формирование стоимости заявления, в зависимости от типа рассматриваемого вопроса

| Категория рассматриваемого дела | Как производится формирование стоимости |

|---|---|

| Судебное разбирательство, направленное на взыскание с ответчика определенной денежной величины по различным законным поводам. | Величина стоимости иска будет идентична объему денежных ресурсов, взыскиваемых с ответчика. |

| Производство по делу, основанием для начала которого стала инициация истребования имущественных объектов. | В данном случае стоимость «заявки» эквивалента величина, которая получится в результате проведения оценки истребуемого имущества. |

| Дела, направленные на взыскание алиментов со злостного неплательщика | В данном случае в заявлении указывается величина всех платежей, которые должны быть начислены на счет получателя денег за 12 месяцев. |

| Процессы, касающиеся не перечисления получателю выплат срочного характера. | Соразмерно пропущенному сроку данных выплат, который по закону не может превышать 3 лет. |

| Дела, рассматривающие вопрос, почему не были переданы получателю платежи бессрочного и пожизненного характера. | Так же, как и в предыдущем случае, оценивается совокупность платежей за определенный срок, при этом, компенсация возможна только за три года. |

| Процессы, в рамках которых обсуждается вопрос увеличения или уменьшения каких-либо платежей. | В данном случае стоимость иска будет определяться согласно сумма, составляющей разницу с перечисляемой поныне величиной, умноженной на срок до года. |

| Процедуры рассмотрения дел, целью инициации которых является прекращение каких-либо платежей. | Посредством сложения суммы оставшихся платежей на срок в 1 год. |

| По вопросам, которые касаются преждевременного окончания действия соглашения по имущественному найму. | Цена в данном случае определяется согласно полной величине перечислений оплаты за пользование имущественным объектом на срок действия ранее заключенного договора. |

| Судебные разбирательства, направленные на установление права собственности на недвижимость. | В этом случае приниматься за цену иска будет стоимость недвижимого имущества, которая не может быть ниже инвентаризационной оценки. При условии, что для недвижимости никакой оценки произведено не было, то тогда минимальная цена заявки будет определяться по договору об ее страховании. |

| Дела, в рамках которых рассматривается несколько исков. | В зависимости от индивидуальных характеристик каждого иска для всех случаев будут установлены определенные критерии. |

ГПК РФ Статья 91. Цена иска

Таким образом, изучив таблицу выше, можно сделать вывод, что установление стоимости искового требования будет окончательно зависеть от того, какова сущность предъявляемых заявителем исковых требований.

Именно содержание требований заявителя и определит возможную величину стоимости иска

Учет по фактическим ценам

Поясним на условном примере. Пусть организация приобрела строительные материалы — 7500 погонных метров на сумму 850 тыс. рублей, в том числе НДС 18%, из них израсходовано 6000 погонных метров. Транспортные расходы составили 2500 руб., в том числе НДС.

Рассчитаем необходимые суммы:

- 720338,98 руб. – стройматериалы без НДС;

- 129661,02 – НДС.

———————————————

850000,00 руб.

- 2118, 64 руб. – ТЗР без НДС;

- 381,36 – НДС.

——————————————-

2500,00 руб.

850000,00 / 7500 * 6000 = 679980,00 руб. — израсходовано материалов.

Проводки:

- Д60 К51 — 850000,00 руб. — оплата за с/материалы.

- Д10 К60 — 720338,98 руб. — оприходованы с/материалы.

- Д19 К60 — 129661,02 руб. — НДС по с/материалам.

- Д60 К51 — 2500,00 руб. — оплата за доставку.

- Д10/ТЗР К60 — 2118,64 — приняты к учету расходы по доставке.

- Д19 К60 — 381,36 — НДС по расходам на доставку.

- Д20 К 10 — 679980,00 — списание с/материалов на производственные нужды.

Проводкой Д 20 К10 списывают и ТЗР, однако здесь необходим расчет доли расходов, подлежащих списанию. Его делают следующим образом: сальдо ТЗР на начало месяца в сумме с ТЗР за месяц умножают на 100%. Полученное значение делят на сумму двух величин: стоимости материалов на начало месяца и стоимости материалов за месяц.

Можно ли не платить госпошлину при подаче иска

Если истец самостоятельно не может определить цену подаваемого им в суд иска, то данное полномочие передается суду.

Однако, до того, как подать исковое требование, вы обязаны оплатить государственную пошлину за услуги данного государственного органа. Как вы помните, установление величины данной выплаты напрямую зависит от того, какова конечная величина идущего на рассмотрение иска.

Поскольку в рассматриваемой нами ситуации обозначенную сумму определить не представляется возможным, величина государственной пошлины, согласно Налоговому Кодексу, полагающейся суду, устанавливается в виде аванса, к которому впоследствии вы сможете добавить недостающую сумму.

Определяйте стоимость иска адекватно, тогда суду нечего будет корректировать

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат. Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие

Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт.

Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

WA:Финансист для расчета затрат

Автоматический расчет себестоимости и других финансовых показателей. Закажите бесплатный демодоступ. Узнать больше

Из чего состоит цена товара?

Вот те важные составляющие, которые необходимо учесть при грамотном ценообразовании:

Спрос

«Спрос рождает предложение» —это первое, что приходится выучить из вводного курса экономики. И это работает. Отсутствие спроса может стать серьезной проблемой, так как его формирование —дело очень кропотливое и затратное. Это хорошо демонстрирует ситуация, когда на рынок выводится новый продукт, аналогов которому еще нет.

«Спрос рождает предложение» —это первое, что приходится выучить из вводного курса экономики. И это работает. Отсутствие спроса может стать серьезной проблемой, так как его формирование —дело очень кропотливое и затратное. Это хорошо демонстрирует ситуация, когда на рынок выводится новый продукт, аналогов которому еще нет.

И тут уже стоит задача не просто выгодно продать его по хорошей цене, но, прежде всего, сформировать интерес у потребителя, объяснить, зачем это ему нужно.

В общем, спрос можно описатькак желание покупателя приобрести определенный объем товара или услуги за определенный денежный эквивалент. Здесь же стоит учитывать и ценовой сегмент. Потому как цена также может быть и отражением качества продукта.

А любой потребитель в рамках своих финансовых возможностей старается максимально удовлетворить свои потребности. Т.е. при прочих равных будет выбран более дешевый товар, но среди двух товаров по одинаковой цене, безусловно, будет выбран более качественный. Особо стоит подчеркнуть, что данный пункт определяет максимальную цену товара.

Издержки производства

Издержки производства — это себестоимость (а она включает в себя стоимость материалов, затраты на электроэнергию, коммунальные платежи, оплату работы сотрудникам), издержки по доставке, продвижению и реализации продукта. Этот пункт должен быть тщательно просчитан, т.к. определяет минимально возможную цену. Переступив этот порог, компания уходит в убыток.

Цены конкурентов

Как уже говорилось выше, среди двух аналогов, не уступающих друг другу по качеству, предпочтение будет отдано более дешевому. Поэтому в условиях высокой конкуренции сложно повышать цену.

Количество предложений на рынке

Конкуренция диктует свои правила. Поэтому нужно уметь объяснить покупателю, чем продукция выгодно отличается от аналогов.

В противном случае для привлечения внимания потенциальных клиентов цену придется снижать.

Количество товара у продавца

Штучный товар несет в себе все издержки по изготовлению. Отсюда и высокая минимальная стоимость товара. В случае, когда продукта много, все затраты на производство/транспортировку раскладывается на весь объем товара (соответственно он меньше на единицу товара/услуги). Что позволяет скорректировать цену в сторону уменьшения, при этом не теряя прибыль.

Покупательская способность

Например, по регионам. Так, любая компания будет проводить разную политику ценообразования в зависимости от региона реализации, где и уровень доходов населения будет разным. Также стоит выделить несколько видов в цепочке реализации, потому как чем дальше от начального пункта этой цепи — производителя, тем цена будет выше, пополняясь все новыми статьями расходов:

- Оптовая цена производителя имеет всего две статьи расходов:

- себестоимость производства и продажи,

- а также прибыль;

- Оптовая цена отпускная пополняется затратами на косвенные налоги, такие как НДС, акциз;

- Оптовая цена закупки плюс ко всему прочему включает в себя посредническую надбавку (прибыль, издержки, НДС);

- Розничная цена для конечного потребителя также включает торговую надбавку (прибыль, издержки, НДС).

Искусно лавируя между всеми этими элементами грамотного ценообразования, можно добиться привлекательного для всех сторон предложения.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Дела по взысканию бессрочных и пожизненных выплат

Цена иска в этой ситуации определяется согласно официальной договоренности о содержании пожизненного характера с элементом иждивения. По такому соглашению получателями денежных средств могут стать:

- лицо, передающее недвижимый имущественный объект в пользу гражданина, уплачивающего ренту;

- третье лицо.

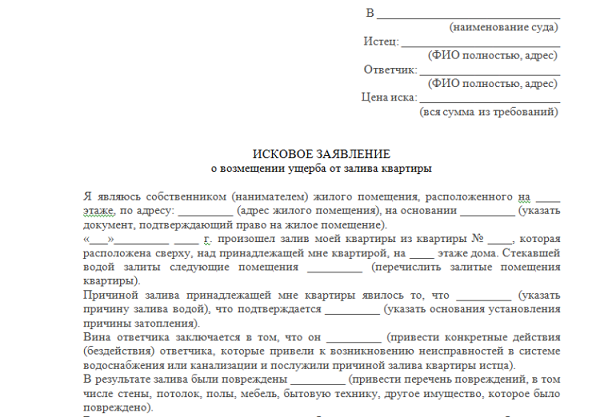

Образец искового заявления о компенсации ущерба

Согласно упомянутому нами выше нормативно-правовому акту, в компетенция коего лежит регламентирование вопросов по делам данного характера, стоимость месячного содержания по договору, обозначающему безвозмездное отчуждение имущества, не может быть меньше 2 прожиточных минимумов в сумме.

Какие маркетинговые уловки существуют для правильной подачи цены на товар?

Компания, которая сознательно отказывается или в силу незнания от услуг маркетологов, лишает себя большого прироста товарооборота, привлечения новых клиентов и их лояльности к магазину. Ниже описаны некоторые хитрости, которые помогают справляться с поставленными задачами:

- Опытным путем проверено, что можно увеличить продажи на 20% с помощью одного лишь слова: «всего». Вместо указания цены в 5$, достаточно приписать «всего 5$» для такого впечатляющего (а, главное, совершенно незатратного) эффекта;

- Еще одна популярная уловка — это размещение товаров с большой разницей в цене. Тогда продажи также увеличиваются. Причем как более дешевого продукта, так и более дорогого. Происходит это потому, что покупатель бюджетного варианта решается на покупку, радуясь тому, что смог сэкономить. А покупатель затратного варианта уверен в том, что приобрел более качественный продукт (давно известно, что цена и качество для многих людей практически синонимы). Как известно, все познается в сравнении;

- Некоторые магазины используют такие приемы, как указание на ценнике «обычной» цены и рядом цены по дисконтной карте. И вообще, на любой акционный продукт вешается ценник с указанием стоимости «до» и «после». Особенно такая хитрость действует эффективно, когда разница в цене довольно существенная.

Это далеко не весь арсенал маркетологов. И углубившись в данную тему, найдя приемы, подходящие для своего магазина, можно существенно повысить продажи.

Использование учетных цен и их отражение в учете

Методические указания предлагают использовать следующие виды учетных цен:

- фактическую;

- рассчитанную нормативным методом;

- указанную в договоре на поставку;

- любую иную на усмотрение организации.

Вопрос: Как отражается в учете торговой организации продажа товаров с переходом права собственности к покупателю после их оплаты, если эти товары учитываются по учетным ценам с отдельным учетом транспортно-заготовительных расходов (ТЗР) на счете 16 «Отклонение в стоимости материальных ценностей»?Посмотреть ответ

Цена товарно-материальных ценностей есть основа их себестоимости. Далеко не всегда фактическую себестоимость можно определить в момент принятия к учету, что вынуждает применять учетные цены.

Пример: приобретены материалы от поставщика. Они оприходованы по учетной договорной цене, принятой на предприятии. Однако фактическая стоимость материалов, по которой, согласно ПБУ 5/1 (п.5) их следует учитывать, включает не только оплату поставщику, но и, например, затраты их доставку, оплату консультационных услуг и др. Аналогичные требования и подход применяются в учете к основным средствам, согласно ПБУ 6/1.

В конце месяца производится корректировка отклонений плановой цены от фактической, с использованием вспомогательных счетов. Корректировка отклонений производится только по тем ТМЦ, которые проданы, использованы в производство либо списаны.

Для учета материалов используются основной счет 10 и вспомогательные 15 «Заготовление и приобретение МЦ», 16 «Отклонение в стоимости МЦ». Аналогично учитывается и товар: используется счет 41 «Товар» и, при необходимости, 15 и 16 и 42 «Торговая наценка» — в розничной торговле.

Как использовать счет 15, если учетные цены не применяются?

При учете готовой продукции также применимы учетные цены. Фактическая цена в качестве учетной предполагает применение счета 43 «Готовая продукция». В ином случае применяется промежуточный счет 40 «Выпуск продукции». Пусть в организации в качестве учетной принята плановая цена. Выпуск продукции отражается по дебету счета 40, в корреспонденции со счетами производств (20, 23) по фактической стоимости. Ее плановая учетная стоимость записывается по кредиту счета 40, в корреспонденции со сч. 43.

Вопрос: Какие существуют учетные последствия мирового соглашения при увеличении цены?Посмотреть ответ

По итогам месяца между кредитовым и дебетовым оборотами счета 40 выявляют разницу, которую списывают в корреспонденции со счетом 90. Сальдо по сч. 40 на конец месяца равно нулю.

На заметку. Договорные цены в качестве учетных рекомендуется применять только в случае, если они стабильны.

Структура себестоимости по элементам затрат

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ “О налоге на прибыль предприятий и организаций” и конкретизированы в Положении о составе затрат.

Многочисленные затраты, формирующие себестоимость продукции, в практике планирования и учета классифицируются по экономически элементам и статьям калькуляции. Перечень этих элементов и статей представляет собой состав себестоимости продукции. Структура же себестоимости продукции — это соотношение этих элементов и статей между собой, выраженное в процентах к общему итогу.

Экономические элементы затрат — это экономически первородные, более неделимые, нерасщепляемые затраты.

Среди затрат на производство выделяются следующие элементы:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Рассмотрим эти элементы более подробно.

В элементе «Материальные затраты» отражается стоимость:

- приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

- покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

- приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

В элемент «Затраты на оплату труда» входят:

- затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции «затраты на оплату труда»).

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- суточные и подъемные;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.