Как рассчитать себестоимость по формуле?

Содержание:

Закладываем прибыль

Один из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6

Модель распределения постоянных расходов

| Наименование | Значение |

| Годовой план производства, тыс. дкл | 750,0 |

| Среднемесячная модель производства, тыс. дкл | 62,5 |

| Среднемесячные постоянные расходы предприятия, тыс. руб. | 2 000,0 |

| Постоянные расходы на 1 дкл выпускаемой продукции, руб. | 32,0 |

| Постоянные расходы на 1 бутылку емкостью 0,5 л выпускаемой продукции, руб. | 1,60 |

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. × 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

Цз = (Пс + Пр) × (1 + %П),

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Таблица 7

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

| Наименование статей | Цена, руб. |

| Сахар-песок | 4,32 |

| Кислота лимонная | 0,17 |

| Вкусоароматическая добавка «Тархун» | 2,13 |

| Бензоат натрия | 0,03 |

| Углекислота | 0,07 |

| Вода | 0,15 |

| Сырье и ингредиенты итого, руб. без НДС | 6,86 |

| Бутылка прозрачная Б-500-2в стекло | 4,24 |

| Колпачок алюминиевый d = 38 | 0,85 |

| Этикетка фасад «Тархун» 0,5 л | 1,27 |

| Контрэтикетка «Тархун» 0,5 л | 0,85 |

| Кольеретка «Тархун» 0,5 л | 0,42 |

| Гофрокороб ГОСТ (вложение 20 шт.) | 0,64 |

| Паллет (на 1000 бутылок, 50 коробов) | 0,28 |

| Комплектующие и материалы итого, руб. без НДС | 8,55 |

| Траты, бутылка | 0,07 |

| Траты, колпачок | 0,05 |

| Траты, этикетка | 0,04 |

| Траты, гофрокороб | 0,00 |

| Траты итого, руб. без НДС | 0,17 |

| ИТОГО СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ, руб. без НДС | 15,57 |

| Прямые производственные расходы итого, руб. без НДС | 0,84 |

| В том числе: | |

| заработная плата работников основного производства | 0,42 |

| взносы с заработной платы работников основного производства | 0,13 |

| амортизация производственной линии/оборудования | 0,19 |

| электроэнергия (Эб) | 0,10 |

| ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ, руб. без НДС | 16,41 |

| Косвенные постоянные расходы на 1 бутылку емкостью 0,5л, руб. без НДС | 1,60 |

| Прибыль (5 %), руб. без НДС | 0,90 |

| НДС, руб. | 3,40 |

| Цена отгрузки с завода-изготовителя с НДС, руб. | 22,31 |

| Базовая цена дистрибьюторов с учетом наценки 22 %, руб. с НДС | 27,22 |

| Полочная цена в традиционной рознице с учетом наценки 25 %, руб. с НДС | 34 |

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Способы расчета себестоимости продукции

Существует несколько методов вычисления себестоимости продукции. Для расчета необходимо брать реальные расходы, которые понесло предприятие на производство того или иного изделия. В ряде случаев выполнять калькуляцию довольно трудно, а ситуация еще осложняется тем, что бизнесмену нужно знать себестоимость продукции еще до момента запуска фабрики. Ведь от этого параметра зависит рентабельность бизнеса. В случае слишком высокой цены выпускать те или иные изделия бессмысленно из-за невозможности последующей продажи. Основные методы расчета представлены ниже.

Нормативный

Этот метод применяется для подсчета итоговой стоимости продукции, которая была произведена в учетный период. Для применения этого метода необходимо вести учет и знать цену сырья, которое используется для создания товаров. Также должны быть разработаны и внедрены в производство специальные нормы, которые используются для контроля деятельности предприятия. В случае отклонения ССТ от средних значений необходимо внести корректировки, а также определить причину возникновения отклонений. Также корректировки вносятся в случае изменения рыночной и трудовой конъюнктуры (изменение цен на материалы, внедрение инновационных технологий, влияющих на производительность труда, повышение квалификации рабочих). При применении этого метода не нужно выполнять калькуляцию каждый раз – достаточно выполнить расчет стоимости единожды, а в случае появления каких-либо изменений бухгалтер просто вносит соответствующие данной ситуации корректировки.

Попроцессный

Сущность этого метода заключается в учете прямых и косвенных расходов на производство за определенный учетный период. Для определения средней стоимости товара складывают все расходы, а получившееся число потом делится на количество готовой продукции. Обычно этот метод применяется на крупных предприятиях, которые производят большое количество однотипной продукции.

Попередельный

В данном случае для расчетов используются переделы (переделами в бухгалтерии называют промежуточные товары-полуфабрикаты, которые произведены учетным предприятием). Количество переделов определяется в зависимости от мощностей. В случае применения попередельного метода расходы отражаются в бухгалтерском учете не по готовой продукции, а по стадиям производства.

Позаказный

Суть этого метода заключается в учете конечной стоимости готового товара с учетом косвенных расходов (амортизация, зарплата, налоги). При этом объект подлежит учету только в том случае, если он полностью произведен и готов к реализации. Неготовый товар при расчете себестоимости не учитывается.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, что именно необходимо проконтролировать.

Себестоимость единицы товара напрямую зависит от количества произведенной или приобретенной продукции. Чтобы понять это, достаточно рассмотреть простой пример:

Допустим, вы отправились в магазин, чтобы купить пачку чая стоимостью 100 рублей. Тогда расчет себестоимости приобретет следующий вид:

- Предположим, на поездку вы затратили 1 час (при предположительной оценке стоимости рабочего часа в 100 рублей);

- Предположительная амортизация автомобиля составила 15 рублей.

Следовательно, себестоимость товара включает в себя: Стоимость партии товара (в данном случае пачки чая)+Затраты)/Количество = 215 рублей.

Картина значительно изменится, если вы приобретете не одну пачку чая, а, предположим, пять:

Себестоимость = ((5*100)+100+15)/5 = 123 рубля.

Пример наглядно показывает, что снижение себестоимости товара напрямую зависит от приобретаемого количества продукции — чем большее количество вы приобретаете (или производите), тем дешевле вам обходится каждая его единица. Ни одно предприятие не заинтересовано в увеличении себестоимости товара.

Составляющие себестоимости — от чего зависит этот показатель

Как уже стало известно, себестоимость состоит из издержек предприятия. Она может подразделяться на разные типы и классы. Это главный фактор, который нужно учитывать, подсчитывая себестоимость предприятия.

Разная себестоимость предполагает наличие абсолютно разных составляющих. Например, рассчитывая цеховую себестоимость, мы не учитываем расходы на реализацию продукции. Поэтому перед каждым бухгалтером стоит задача рассчитать именно тот показатель, который будет максимально точно показывать эффективность данного предприятия.

Себестоимость единицы продукции зависит от того, насколько налажено производство. Если каждый цех предприятия «живет своей жизнью», сотрудники не заинтересованы в быстром и качественном выполнении своих обязанностей и т.д., тогда с большой уверенностью, можно сказать, что такое предприятие терпит убытки и не имеет будущего.

Классификация издержек производства

Как мы уже говорили ранее издержки производства (себестоимость продукции) на каждом предприятии разные, но их группируют по отдельным признакам, благодаря чему легче производить расчеты.

Затраты в зависимости от способа их включения в себестоимость бывают:

- Прямые

– те, которые относятся непосредственно к производству продукции. То есть издержки, связанные с закупкой материала или сырья, оплата труда работников, которые участвуют в производственном процессе и т.д; - Косвенные

– это те затраты, которые нельзя отнести непосредственно к производству. К ним относятся коммерческие, общехозяйственные и общепроизводственные издержки. Например, зарплата руководителей.

По отношению ко всему объему производства затраты бывают:

- Постоянные

– те, которые не зависят от объемов производства. К ним относится арендная плата помещений, амортизационные отчисления и т.д; - Переменные

– это расходы, которые напрямую зависят от объемов выпускаемой продукции. Например, расходы, связанные с закупкой сырья и материалов.

По значимости от конкретного решения руководителя затраты бывают:

- Нерелевантные

– издержки, которые не зависят от принятия того или иного решения руководителем. - Релевантные

– зависящие от решений руководства.

Для лучшего понимания рассмотрим следующий пример. В распоряжении предприятия имеется пустое помещение. На содержание этого сооружения выделяются определенные средства. Их величина не зависит от того выполняют ли там какой-то процесс. Руководитель планирует расширять производство и задействовать это помещение. В таком случае ему необходимо будет закупить новое оборудование и обустроить рабочие места.

Произвести расчет себестоимости продукции на производстве можно двумя способами. Это метод калькуляции затрат и метод многоуровневого распределения. Чаще всего используют первый способ, так как он позволяет более точно и быстро определить себестоимость продукции. Его подробно мы и рассмотрим.

В зависимости от деятельности производства и его расходов калькуляцию можно проводить несколькими методами:

- Директ-костинг

. Это система производственного учета, которая возникла и развивалась в условиях экономики рынка. Так рассчитывается ограниченная себестоимость. То есть при расчете используют только прямые расходы. Косвенные списывают на счет реализации; -

Позаказный метод

. Используется для расчета производственной себестоимости каждой единицы продукции. Его используют на предприятиях, которые производят уникальное оборудование. Для сложных и трудоемких заказов рационально рассчитывать расходы для каждого изделия. Например, на судостроительном заводе, где производят несколько судов в год рационально рассчитывать себестоимость каждого в отдельности; -

Попередельный метод

. Данный метод используют предприятия, которые осуществляют серийное производство, а процесс изготовления состоит из нескольких этапов. Себестоимость рассчитывается для каждой стадии производства. Например, на хлебокомбинате изделия изготавливают в несколько этапов. В одном цеху замешивают тесто, в другом выпекают хлебобулочные изделия, в третьем их фасуют и т.д. В таком случае рассчитывают себестоимость каждого процесса отдельно; -

Попроцессный метод

. Его применяют предприятия добывающей промышленности, или компании с несложным технологическим процессом (например, при производстве асфальта).

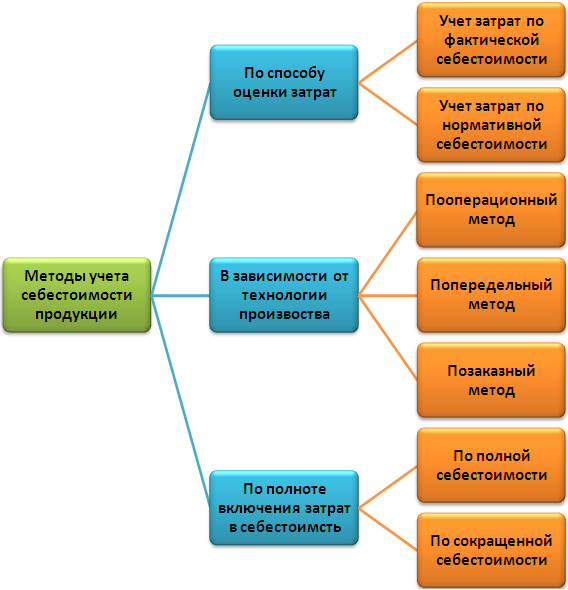

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Виды себестоимости продукции

По сути, себестоимость — это сумма всех затрат, отнесенных на производство и выпуск товаров. Себестоимость может быть рассчитана как на весь производимый товар, так и на отдельную товарную единицу.

Строго говоря, видов себестоимости существует несколько, и, в зависимости от того, какую именно сферу деятельности хочет проконтролировать предприниматель, можно рассчитать следующие показатели:

- Цеховая, содержащая затраты всех подразделений организации, направленные на изготовление продукции;

- Производственная, включающая в себя цеховую себестоимость, а также общие и целевые расходы;

- Полная, состоящая из производственных затрат и расходов на реализацию продукции;

- Общехозяйственная, включающая в себя расходы, не относящиеся напрямую к производственному процессу, а направленные на ведение бизнеса.

Производственная себестоимость содержит в себе все ресурсы, затраченные на этапе производства, а именно:

- Затраты на приобретение сырья и основных материалов для изготовления продукции;

- Затраты на топливно-энергетическое обеспечение производства;

- Оплата труда работникам предприятия;

- Затраты на внутреннее перемещение сырья и материалов;

- Техническое обслуживание, текущий ремонт и содержание основных фондов предприятия;

- Амортизация оборудования и основных фондов.

Реализованная себестоимость подразумевает под собой затраты предприятия на этапе реализации товара, а именно:

- Затраты на фасовку/упаковку/консервацию продукции;

- Затраты на транспортировку товара на склад дистрибьютора или до непосредственного покупателя;

- Затраты на рекламу продукции.

Полная себестоимость товара складывается из производственной и реализованной себестоимостей. Также в этом показателе учитываются затраты на приобретение оборудования.

Расходы на ведение предпринимательской деятельности и создание бизнеса принято делить на определенные периоды, в течение которых данные затраты должны себя окупить. Подобные затраты равными долями прибавляются к общим затратам на производство и реализацию продукции и входят в понятие общей себестоимости.

Также существует себестоимость плановая, это средняя предполагаемая себестоимость производимой продукции, изготовляемой в плановом периоде (например, за год). Такая себестоимость рассчитывается при наличии норм расхода на использование материалов, энергетических ресурсов, оборудования и т.д.

Для определения себестоимости одной единицы готовой продукции применяют такое понятие, как предельная себестоимость. Этот показатель напрямую зависит от количества производимой продукции и отражает эффективность дальнейшего расширения производства.

Помимо себестоимости продукции, так же существует и себестоимость услуг!