Как рассчитать объем продаж: формула

Содержание:

Инструкция

Объем реализованной продукции исчисляется в натуральном или стоимостном (денежном) выражении. Всю необходимую информацию для анализа можно взять из бухгалтерской или статистической отчетности предприятия.

Реализованная продукция в натуральном выражении — это сколько штук деталей выплавил цех, сколько метров штор пошила швейная фабрика или сколько квадратных метров жилья построила строительная компания. Главная сложность исчисления объема реализованной продукции в натуральном выражении заключается в неоднородном ассортименте.

Действительно, если завод производит только один тип продукции, расчет объема реализованной продукции сводится к подсчету проданных единиц в каждый период. Гораздо сложнее, если предприятием производится самая разнообразная продукция. В этом случае используется расчет объема реализованной продукции в условно-натуральном выражении.

Расчет в условно-натуральном выражении применяется для обобщения разных типов производимой продукции. Например, завод по розливу газировки может выпускать минеральную воду, лимонад, холодный чай, причем каждый тип напитков — в пластмассовых бутылках и жестяных баночках, разных объемов и т.д. Тогда вводится некий условный показатель, например, бутылка воды объемом 0,5л. Все остальные напитки измеряются в пересчете на данную условную бутылку.

Объем реализованной продукции может быть также исчислен в стоимостном (или денежном) выражении. Реализованная продукция в стоимостном выражении – это общий объем продукции, отгруженный покупателям и оплаченный в полном объеме.

После расчета объема реализованной продукции необходимо сопоставить его с плановыми показателями, а также с объемом производимой продукции. Данный анализ позволит грамотно спланировать потребность в ресурсах и темпы производства продукции и спрогнозировать дальнейшие темпы продаж.

Как осуществляется анализ технического уровня и качества продукции?

- Анализ технического уровня осуществляется путем сопоставления технико-экономических показателей изделий с лучшими отечественными и зарубежными образцами аналогичной техники. При этом оценка проводится по основным технико-экономическим показателям, характеризующим важнейшие свойства изделий.

- Анализ качества продукции.

Качество продукции оценивают с помощью показателей качества. В процессе анализа используют следующие показатели качества:

- Обобщающие. Характеризуют качество всей произведенной продукции независимо от ее вида и назначения, например, удельный вес:

— новой продукции в общем ее выпуске;

— сертифицированной и не сертифицированной продукции;

— продукции, соответствующей мировым стандартам;

— экспортируемой продукции, в том числе в высокоразвитые промышленные страны и др.

- Индивидуальные (единичные). Характеризуют одно из свойств качества:

— полезность (например, жирность молока);

— надежность (долговечность, безотказность в работе);

— технологичность, отражающую эффективность конструкторских и технологических решений (трудоемкость, энергоемкость и т.п.);

— эстетичность изделий.

- Косвенные. Это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

В процессе анализа качества продукции Вы должны:

- оценить технический уровень продукции;

- выявить отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и теоретически возможным;

- проанализировать структуру выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки;

- выявить факторы, сдерживающие рост технического уровня продукции;

- обосновать возможности повышения качества продукции, сокращения брака и потерь.

Источниками информации для анализа могут быть патенты, нормативно-техническая документация, акты испытаний, данные лабораторного контроля физико-химических показателей, сведения отделов технического контроля (ОТК), журналы и графики бездефектной сдачи продукции и др.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

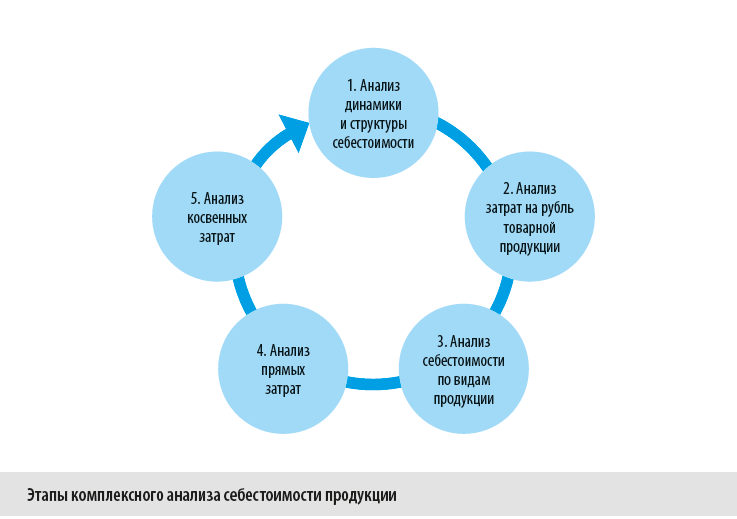

Методика анализа затрат на рубль товарной продукции

Анализ затрат на рубль товарной продукции — часть комплексного анализа себестоимости продукции, который состоит из пяти этапов (см. рис.).

На каждом этапе анализа себестоимости выполняют работы, которые помогают экономистам детализировать общие показатели и выявлять факторы, повлиявшие на их значение.

В состав работ, выполняемых на этапе анализа затрат на рубль товарной продукции, включают:

1) анализ общего показателя издержкоемкости одного рубля товарной продукции;

2) факторный анализ затрат на рубль товарной продукции;

3) структурный анализ затрат на рубль товарной продукции.

Методика анализа общего показателя издержкоемкости одного рубля товарной продукции

В общем виде показатель затрат на рубль товарной продукции (коэффициент издержкоемкости, КИ) рассчитывают по формуле:

КИ = Ʃ (Vi × Ci) / Ʃ (Vi × Pi), (1)

где Vi — объем выпущенной продукции в натуральных единицах измерения;

Ci— себестоимость единицы выпущенной продукции в рублях;

Pi — цена реализации единицы выпущенной продукции в рублях.

Значение данного показателя интерпретируется следующим образом:

• КИ < 1 — выпуск продукции рентабельный;

• КИ = 1 — выпуск продукции находится в точке безубыточности;

• КИ > 1 — свидетельство убыточности выпуска продукции.

Однако общей формулы расчета этого показателя явно недостаточно, чтобы получить ответ, какие именно затраты и в какой мере повлияли на общий результат издержкоемкости производства. Поэтому для более углубленного анализа показателя затрат на рубль товарной продукции применяют модифицированную формулу, позволяющую произвести расчет по каждому виду продукции в аналитике по видам затрат:

КИi = (Vi × (ai / Vi + bi)) / (Vi × Pi), (2)

где КИi — коэффициент издержкоемкости i-го вида продукции;

ai — сумма постоянных затрат, отнесенных на i-й вид продукции;

bi— сумма переменных затрат на единицу i-го вида продукции.

По формуле (2) можно определить основные факторы, влияющие на динамику затрат на выпуск и реализацию отдельных видов продукции в пересчете на рубль товарной продукции:

• изменение цены реализации единицы выпускаемой продукции;

• изменение объема выпускаемой продукции;

• изменение себестоимости единицы выпускаемой продукции (за счет динамики уровня переменных затрат на единицу выпускаемой продукции и изменения суммы постоянных затрат, отнесенных на анализируемый вид продукции).

После общего анализа затрат на рубль товарной продукции экономисты проводят их факторный анализ, чтобы выявить причины изменений себестоимости и рентабельности выпуска продукции. Это поможет выработать эффективные управленческие решения по снижению издержкоемкости и повышению рентабельности товарной продукции.

Методика факторного анализа затрат на рубль товарной продукции

Факторный анализ затрат на рубль товарной продукции проводят на основе фактических данных о выпуске продукции и способа цепных подстановок в формулу (1) по каждому из факторов влияния на затраты.

Расчет данных выполняем в три этапа.

Этап 1. Определяем сумму затрат на рубль товарной продукции по плановым (пл) и фактическим (ф) значениям с помощью формулы (1):

КИпл = Ʃ (Vпл × Cпл) / Ʃ (Vпл × Pпл);

КИф = Ʃ (Vф × Cф) / Ʃ (Vф × Pф).

Этап 2. Производим цепные подстановки в формулу (1):

• рассчитываем КИ при фактическом объеме выпуска, плановых себестоимости и цене реализации единицы продукции:

КИ1 = Ʃ (Vф × Cпл) / Ʃ (Vф × Pпл);

• рассчитываем КИ при фактическом объеме выпуска, фактической себестоимости и плановой цене реализации единицы продукции:

КИ2 = Ʃ (Vф × Cф) / Ʃ (Vф × Pпл).

Этап 3. Определяем влияние различных факторов на отклонение величины фактических и плановых затрат на рубль товарной продукции (КИф – КИпл) с помощью простых формул вычитания.

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Как рассчитать объема реализованной продукции по балансу

Отчетность – главный источник информации для анализа всех экономических характеристик любого предприятия. Ведь в ней представлены итоговые показатели за исследуемый временной отрезок.

Для расчета объема произведенных и проданных товаров по формам отчётности нам понадобятся следующие строки:

- 2110 «Выручка» из отчета о прибылях и убытках;

- 2120 «Себестоимость продаж» из отчета о прибылях и убытках;

- 12105 «Запасы» из баланса.

Объем реализованной продукции равен числу, стоящему по строке 2110 второй формы.

Объем производства рассчитывается так:

сумма по строке 12105 на конец – сумма по строке 12105 на начало + сумма по строке 2120.

Объем производства и реализации продукции

Объем производства и реализации продукции являются важнейшими показателями деятельности любого промышленного предприятия. В условиях ограниченных производственных возможностей и относительно неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности — получение прибыли. Поэтому вопросы анализа производства и реализации продукции актуальны всегда и имеют первостепенное значение для формирования информации, необходимой для принятия управленческих решений.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства. В работе рассматриваются проблемы производства и реализации продукции, а также анализируется объем произведенной продукции.

Целью данной курсовой работы является изучение теоретических основ анализа объема производства и реализации продукции, а также проведение данного анализа на примере конкретного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

Изучить задачи и источники анализа производства и реализации продукции;

Рассмотреть методику анализа динамики и выполнения плана по производству и реализации продукции;

Изучить основные направления анализа ассортимента и структуры продукции;

Рассмотреть методику анализа качества произведенной продукции и потерь от брака;

Изучить методику анализа ритмичности производства;

Провести факторный анализ и выявление резервов увеличения выпуска и реализации продукции;

Выполнить анализ динамики и выполнения плана по производству продукции;

Провести анализ структуры производства и ритмичности работы предприятия;

Выполнить факторный анализ и выявить резервы увеличения выпуска и реализации продукции.

Объектом исследования в данной работе является предприятие ООО «Мебель». Предмет исследования — объем производства и реализации продукции в условиях данного предприятия, ее ассортимент и структура, а также экономические отношения, связанные с производством и реализацией продукции.

Задача 2. Определить объем производства товаров по каждому изделию

Определить объем производства товаров по каждому изделию и в целом по предприятию в базовом и плановом году, а так же относительное изменение объемов производства по изделиям и в целом по предприятию

Решение

Используем формулы из предыдущей задачи. Найдем объем производства по каждому изделию в базовом и плановом году

Vaб = 200 000 х 3 = 600 000 гривен — объем производства товара А в базовом году

Vапл = 220 000 х 3,2 = 704 000 гривен — объем производства товара А в плановом году

Vбб = 150 000 х 6,1 = 915 000 гривен — объем производства товара Б в базовом году

Vбпл = 170 000 х 6 = 1 020 000 гривен — объем производства товара Б в плановом году

Vвб = 175 000 х 2,8 = 490 000 гривен — объем производства товара В в базовом году

Vвпл = 165 000 х 2,9 = 478 500 гривен — объем производства товара В в плановом году

Vдб = 210 000 х 1,7 = 357 000 гривен — объем производства товара Д в базовом году

Vдпл = 200 000 х 2 = 400 000 гривен — объем производства товара Д в плановом году

Посчитаем объем производства в целом по предприятию.

Vб = 600 000 + 915 000 + 490 000 + 357 000 = 2 362 000 гривен — объем производства в целом по предприятию в базовом году.

Vпл = 704 000 + 1 020 000 + 478 500 + 400 000 = 2 602 500 гривен — объем производства в целом по предприятию в плановом году.

Найдем относительное изменение объема производства по каждому изделию.

Общая формула для индекса роста заключается в нахождении соотношения объема производства текущего (планового) и базового периода минус единица и выражении полученного числа в процентах.

Общая формула для индекса роста заключается в нахождении соотношения объема производства текущего (планового) и базового периода минус единица и выражении полученного числа в процентах.

Исходя из проведенных вычислений:

Строка 2 — объем производства товара А увеличился на 17,3%

Строка 3 — объем производства товара Б увеличился на 11,475%

Строка 4 — объем производства товара В уменьшился на 2,347%

Строка 5 — объем производства товара Д вырос на 12%

Найдем относительное изменение объема производства в целом по предприятию.

Строка 6 — объем производства в целом по предприятию вырос на 10,2%

Ответ:

Объем производства изделия А в базовом периоде равен 600 000 гривен, в плановом — 704 000 гривен

Объем производства изделия Б в базовом периоде равен 915 000 гривен в плановом — 1 020 000 гривен

Объем производства изделия В в базовом периоде равен 490 000 гривен, в плановом — 478 500 гривен

Объем производства изделия Д в базовом периоде равен 357 000 гривен в плановом — 400 000 гривен

Общий объем производства в базовом периоде составляет 2 362 000 гривен, а в плановом периоде — 2 602 500 гривен

Индексы роста объема производства:

Изделия А +17,3%

Изделия Б +11,475%

Изделия В -2,347%

Изделия Д +10,2%

Анализ выполнения договорных обязательств и реализации продукции

Анализ исполнения обязательств по договору в процессе продажи продуктов – это составляющая часть общего анализа реализации.

Сами аналитические мероприятия при исследовании продаж зависят от важного момента: определяется ли выручка на предприятии по отгрузке товаров либо по их оплате. Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Анализ реализации происходит обычно по следующим направлениям-объектам:

- Исследование объема проданной продукции (фактические показатели сравниваются в динамике и с планом, выявляются влияющие на объем продаж факторы);

- Изучение реализации в разрезе номенклатуры и ассортимента продукции, выявление и исследование причин несовпадений с нормативами;

- Рассмотрение показателей качества продуктов: индивидуальные, общие и косвенные (санкции за низкокачественные изделия и брак); исследование влияния качественных индикаторов на стоимостные: объемы выпуска, выручку, прибыль;

- Изучение структуры продукции: рассматривается сохранение заложенных в план пропорций между видами изделий в общем объеме их выпуска; это очень важный момент, поскольку структура выпущенной (реализованной) продукции оказывает влияние на все ключевые экономические величины фирмы: рентабельность, себестоимость, прибыль, материалоемкость и т.д.;

- Исследование ритмичности производства – то есть равномерности выпуска изделий в соответствии с запланированным графиком с учетом ассортимента и номенклатуры; ритмичность – залог исполнения сроков заказов, неритмичность – причина ухудшения экономических показателей организации;

- Анализируются отгрузки и продажи – фактические показатели сопоставляются с плановыми значениями и величинами прошлых периодов, рассчитываются темпы роста и прироста, делаются соответствующие выводы.

Изучая объемы продаж обязательно также исследуют исполнение обязательств по договору. Рассчитывается процент исполнения по следующей формуле:

Кисп = (ОПРпл – ОПРн): ОПРпл * 100%, где

К – коэффициент выполнения;

ОПРпл – планируемый объем реализации продуктов согласно имеющимся договорам и контрактам;

ОПРн – объем продукции, недопоставленный по договорным обязательствам.

Показатели выполнения обязательств по договорам исследуются с начала года нарастающим итогом. Они исчисляются в разрезе отдельных контрактов, сроков поставки, видов товаров.

Факторы изменения объема реализации продукции

К основным факторам, влияющим на объем продаж товаров, относят:

- Колебания в объемах выпуска изделий;

- Колебания в остатках незавершенного производства и оборота внутрихозяйственного характера;

- Изменения числа остатков нераспроданных товаров;

- Изменение объемов отгрузки.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методы исследования объема производства

Как именно можно использовать цифры, отражающие показатели по объему производства в натуральном, стоимостном или же трудовом выражении? В среде российских экономистов распространен такой метод, как сравнение. Так, например, сопоставляются показатели текущего года и прошлых лет. Еще один популярный вариант — сверка выявленных цифр с теми, что содержатся в производственном плане или в контракте, подписанном предприятием.

Форма №1-П, которая, как мы уже отметили выше, часто задействуется в бухучете, содержит достаточно большое количество переменных для проведения всестороннего анализа эффективности бизнеса. Посредством сопоставления цифр можно, в частности, выявить динамику выпуска товаров, вычислить темпы роста предприятия.

Объем выпуска продукции: что это

Объем выпущенной продукции представляет собой показатель, характеризующий количество продукции, произведенной за определенный промежуток времени (месяц, квартал, год).

При расчете объема выпуска используют две методики.

Во-первых, можно учитывать валовые показатели производства. В этом случае в объем выпущенной продукции войдет не только готовая продукция, но и производственные остатки, товары на разных стадиях обработки, полуфабрикаты, незавершенная продукция и т. д.

Во-вторых, объем выпуска считается только по продукции, готовой к реализации. В этом случае учитываются только переданная на склад и отгруженная потребителям продукция.

Для получения данных используют внутреннюю, статистическую и бухгалтерскую отчетность.

Объем выпуска продукции в балансе отражается в строке 1210 «Запасы».

Для этого используют отдельную подстроку, либо дополнительно отражают готовую продукцию в пояснениях к этому отчету. А отгруженную покупателям продукцию учитывают в составе строки 1230 «Дебиторская задолженность». Сюда входят товары, за которые компания еще не получила деньги. Кроме того, уже оплаченную продукцию учитывают в выручке от реализации. Этот показатель отражается в отчете о прибылях и убытках.

Выручка и оборотные активы

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой. Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот (приобретать активы, прибыльно вкладывать и т.д.). Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

ВАЖНО! Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:

- расчета наличными деньгами между юрлицами (указание Банка России от 07.10.2013 № 3073-У);

- остатка наличных средств в кассе (указание Банка России от 11.03.2014 № 3210-У).

За такие нарушения может последовать наказание по ст. 15.1 КоАП РФ.

Подробнее о правилах, которые нужно соблюдать, работая с наличной выручкой, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение» .

Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств. Но и информация из баланса уже заставляет задуматься.

Задача 5. Определить товарную, валовую продукцию и материальные затраты

Предприятие выпустило основной продукции на сумму 325, 6 тыс. грн. Стоимость работ промышленного характера, выполненных на сторону, составила 41,15 тыс. грн. Полуфабрикатов собственного производства изготовлено на сумму 23,7 тыс. грн., из них 80% использовано в своем производстве. Размер незавершенного производства увеличился на конец года на 5 тыс. грн. Материальные затраты составляют 40% от стоимости товарной продукции. Определить товарную, валовую продукцию и материальные затраты.

Решение

.

Найдем товарную продукцию на предприятии.

Товарная продукция – это продукция, изготовленная для реализации. Товарная продукция включает в себя основную продукцию, работы промышленного характера, выполненные на сторону, стоимость полуфабрикатов собственного изготовления на сторону.

Подставим значения в формулу.

Нужно обратить внимание, что в товарную продукцию входит стоимость полуфабрикатов собственного производства, изготовленных на сторону. Так как у нас в задаче на предприятии 80% полуфабрикатов использовано для своего производства, нужно найти 20% от их стоимости

Пф=23,7*0,2=4,74 тыс. грн.

ТП= 325,6+41,15+23,7*0,2=325,6+41,15+4,74=371,49 тыс. грн.

Найдем валовую продукцию предприятия. Валовая продукция включает в себя стоимость товарной продукции и изменение стоимости незавершенного производства.

ВП = ТП + НЗПк — НЗПн

Подставим значения в формулу.

ВП=371,49+5=376,49 тыс. грн.

Найдем материальные затраты. Материальные затраты составляют 40% от стоимости товарной продукции. Соответственно материальные затраты равны:

МЗ=371,49*0,4=148,596 тыс. грн.

Ответ

:

ТП=371,49 тыс. грн.

ВП=76,49 тыс. грн.

МЗ=148,596 тыс. грн.

Задача 4. Товарная продукция и работы на сторону

Предприятие выпускает три вида продукции: А,Б,В. Определить объем товарной продукции в базовом и плановом годах, если известны показатели объемов выпуска в натуральном выражении и цена каждого вида продукции.

Проанализировать динамику объемов товарной продукции по изделиям и в целом на предприятии.

Исходные данные:

|

Базовый год |

Плановый год | ||||

|

Выпуск шт. |

Цена единицы продукции грн. |

Выпуск шт. |

Цена единицы продукции грн. |

Стоимость работ на сторону | |

| 7 800 | |||||

Решение

Найдем объем товарной продукции в базовом и плановом году по формуле:

Vобщ б=VA+VB+VБ

Vобщ пл=VA+VB+VБ+Стоимость работ на сторону

P – цена изделия

Q – количество штук

V – объем производства

V общ б=250*3000+340*5800+190*4000=750 000+1 972 000+760 000=

3 482 000 грн.

265*3000+360*5800+180*4000+7800=795 000+2 088 000+720 000+7800=

3 610 800 грн.

∆v=3 610 800- 3 482 000=128 800 грн.

Ответ

: объем товарной продукции в базовом году равен 3 482 000грн., объем товарной продукции в плановом году равен 3 610 800 грн. Объем товарной продукции в плановом году вырос на 128 800 грн.

ПОДВЕДЕМ ИТОГИ

1. Чем большую долю в структуре затрат занимают высокомаржинальные продукты (продукция с максимальным отношением маржинального дохода к цене), тем выше уровень маржинального дохода в целом по компании. Структурная перестройка в пользу увеличения доли высокомаржинальных продуктов способствует росту прибыли от продаж.

2. Для улучшения структуры продаж и увеличения прибыли компании, имеющей ограниченные ресурсы, приоритетность производства того или иного вида продукта необходимо оценивать исходя из маржинального дохода, приходящегося на единицу ограничивающего фактора (например, по времени обработки единицы продукции в машино-часах).

3. Принятие компанией дополнительного заказа зависит от влияния эффекта операционного рычага, то есть от соотношения переменных и постоянных расходов. Влияние может быть положительным и отрицательным.

Положительное влияние эффекта операционного рычага проявляется только после достижения объема продаж, при котором покрываются постоянные расходы. Тем самым перекрывается критический объем продаж в компании.

4. Для количественной оценки покрытия всех текущих денежных расходов предприятия за счет роста объема продаж можно использовать формулу, аналогичную той, которая служит для определения критического объема продаж. В данном случае из состава постоянных расходов исключают расходы, которые не сопровождаются оттоком денежных средств, в первую очередь амортизационные отчисления. Эта формула должна учитывать изменения в составе оборотных активов (товарно-материальные ценности) и инвестиции в долгосрочные активы.