Плановая себестоимость — это… определение, характеристика, расчет и особенности учета

Содержание:

- Задача 1. Составить плановую калькуляцию цеховой себестоимости изделия

- Рассчитываем отклонения плановых прямых затрат от фактических

- Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

- Определяем влияние отклонения в цене производственных ресурсов

- Задача 4. Составить калькуляцию производственной себестоимости по нормам расхода материалов и структуре накладных расходов

- Задача 3. Определить себестоимость изготовления продукции на основании норм расхода

- Определяем влияние отклонение в норме расхода производственного ресурса

- Особенности производственной и организационной структуры предприятия

- Задача 2. Определить процент снижения плановой себестоимости на основании плана снижения затрат

Задача 1. Составить плановую калькуляцию цеховой себестоимости изделия

| № | Наименование | Изделие А | Изделие Б |

| 1 | Нормы расхода материалов | ||

| 2 | Материал детали | Сталь | Латунь |

| 3 | Масса заготовки, кг | 1,8 | 2,0 |

| 4 | Масса детали, кг | 1,65 | 1,6 |

| 5 | Цена 1 кг материала , руб | 15,1 | 76 |

| 6 | Цена 1 кг отходов , руб | 4,0 | 18,5 |

| 7 | Статьи затрат | ||

| 8 | Основная зарплата производственных рабочих на одну деталь, руб | 4,8 | 6,8 |

Комментарий.

Почти нормальное условие. Однако стоит учесть, что в «реальной жизни» масса возвратных отходов никогда не будет равна массе заготовки за вычетом веса готовой детали. В процессе обработки происходят как процессы угара, так и потери в виде металлической пыли во время шлифования, стружка может не попасть в механизм стружкоудаления, а быть смытой смазочно-охлаждающими жидкостями и попасть в фильтры и т.д.

Еще один важный нюанс. Распределение затрат по основной заработной плате характерно для производств, в которых создание основное стоимости происходит вследствие квалифицированного труда. Но людям свойственно ошибаться и такой технологический процесс будет неизбежно приводить к появлению в техпроцессе технологически неизбежного брака. Непонятно, почему его нет в задаче. Если же такой брак не возникает — неправильно выбрана база распределения, поскольку тогда стоимость создается вследствие работы оборудования и базой распределения должно быть машинное время. Жаль, что такие нюансы не рассказывают студентам.

Еще один нюанс, который «коробит глаз». Транспортно заготовительные расходы (согласно учетной политики предприятия), конечно, могут распределяться как процент, но не к цене материала, а к учетной стоимости! Учетная же стоимость включает в себя не только стоимость покупки, а еще и таможенные расходы, пошлины и т.д. (см. урок «учет сырья и материалов»), ну и, конечно же сами ТЗР. В целях облегчения процессов учета ТЗР аккумулируют на отдельном счете и списывают пропорционально учетной стоимости (но не цены!) которая уже включает в себя все остальные расходы, кроме транспортных.

В технологических процессах металлообработки неизбежно использование вспомогательных материалов. Почему они не предусмотрены в задаче — неизвестно. Также непонятно, где затраты инструмент? Не пальцем же металл обрабатывать!

Цеховые расходы будем считать как «общецеховые расходы». Иначе получим двойной счет.

Решение.

Сначала считаем все расходы на изделие

| № | Статья | Изделие А | Изделие Б |

| 9 | Основные материалы (стр 3 х стр 5 + ТЗР ) | 28,54 | 159,60 |

| 10 | Возвратные отходы (вычитаются) (стр.3 — стр.4) х стр.6 | 0,60 | 7,40 |

| 11 | Материальные затраты на 1 изделие (стр.9 — стр.10) | 27,94 | 152,20 |

| 12 | Основная и дополнительная заработная плата на одно изделие (стр.8 + 10% по условию) | 5,28 | 7,48 |

| 13 | Начисления на Заработную плату (стр.12 х 26% по условию) | 1,37 | 1,94 |

| 14 | Расходы на оплату труда на 1 изделие с начислениями | 6,65 | 9,42 |

| 15 | Итого прямые затраты на производство одного изделия (см. оговорки в комментарии) стр. 11 + стр.14 | 34,59 | 161.62 |

| 16 | РСЭО (стр.8 х Выпуск) / (стр. 8А х Выпуск + стр.8Б х Выпуск) х РСЭО / Выпуск | 0,07 | 0,10 |

| 17 | Общецеховые расходы (стр.8 х Выпуск) / (стр. 8А х Выпуск + стр.8Б х Выпуск) х Цеховые / Выпуск | 0,05 | 0,08 |

| 18 | Итого цеховая себестоимость (стр.16 + стр.17 + стр.18) | 34.71 | 161.80 |

Пояснения относительно строки 16. Для расчета необходимо посчитать среднее взвешенное с учетом объемов выпуска. То есть РСЭО должны быть распределены как 32% на изделие А и 68% на изделие Б. После этого умножаем полученное значение на сумму РСЭО и делим на выпуск, чтобы получить цифру на одну деталь.

Строка 17 считается аналогично.

Пояснения относительно строки 18. Так, как это посчитано в решении — считать на практике категорически не рекомендуется! Дело в ошибках округления. Необходимо использовать методику расчета на производственную программу в целом, а после этого полученный результат делить на программу выпуска, чтобы показать калькуляцию на одно изделие. Поскольку погрешности могут быть очень большими! Данное решение я привел только (!!!) с целью понимания логики нарастания затрат, поскольку оно более понятно для освоения.

Рассчитываем отклонения плановых прямых затрат от фактических

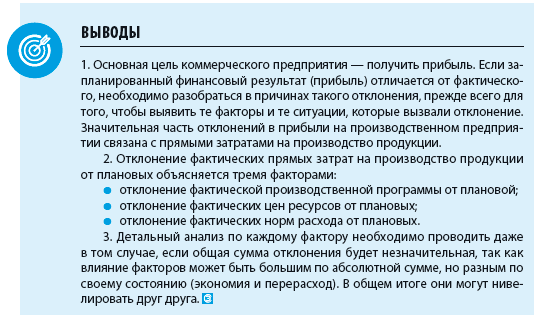

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

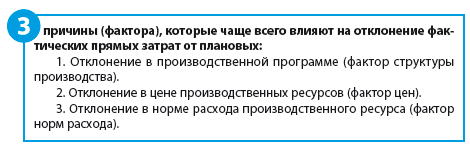

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации

Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб

Главным источником информации для анализа является калькуляция себестоимости продукции.

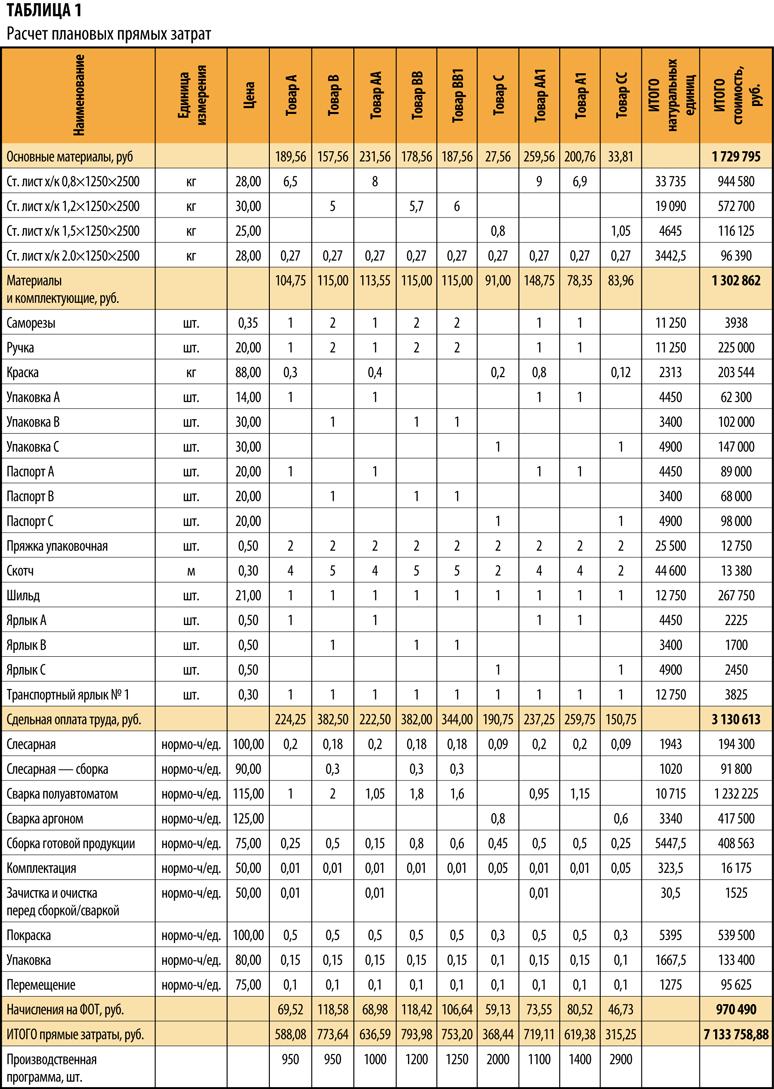

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

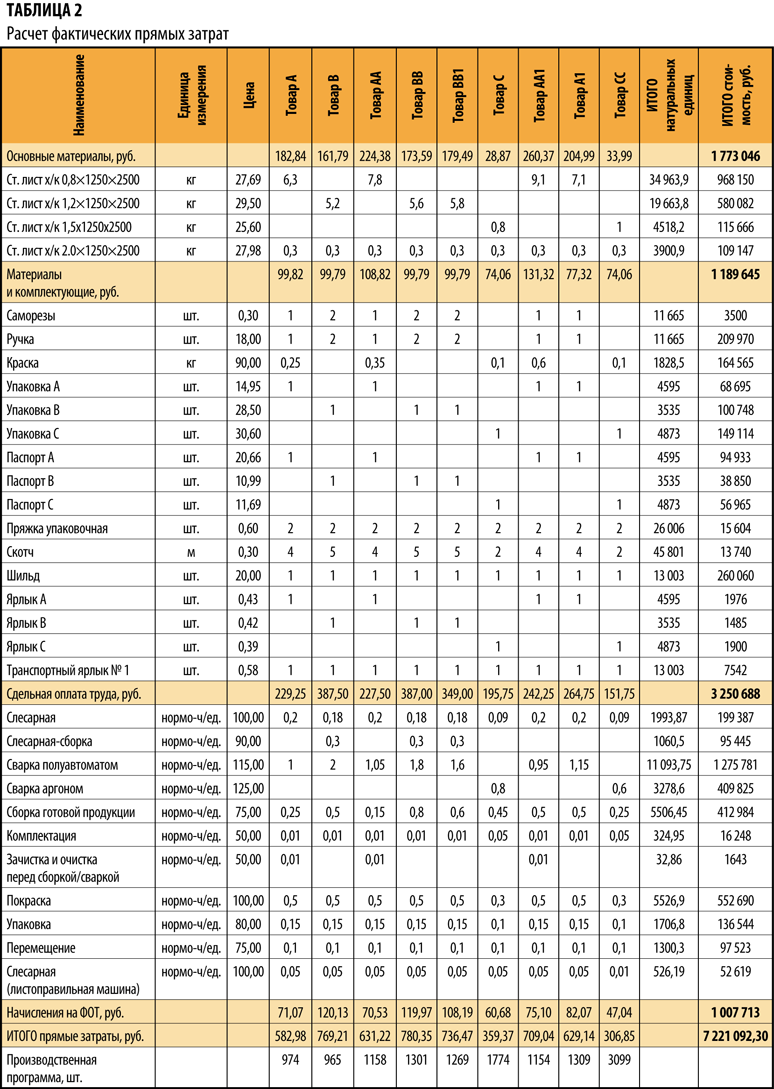

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

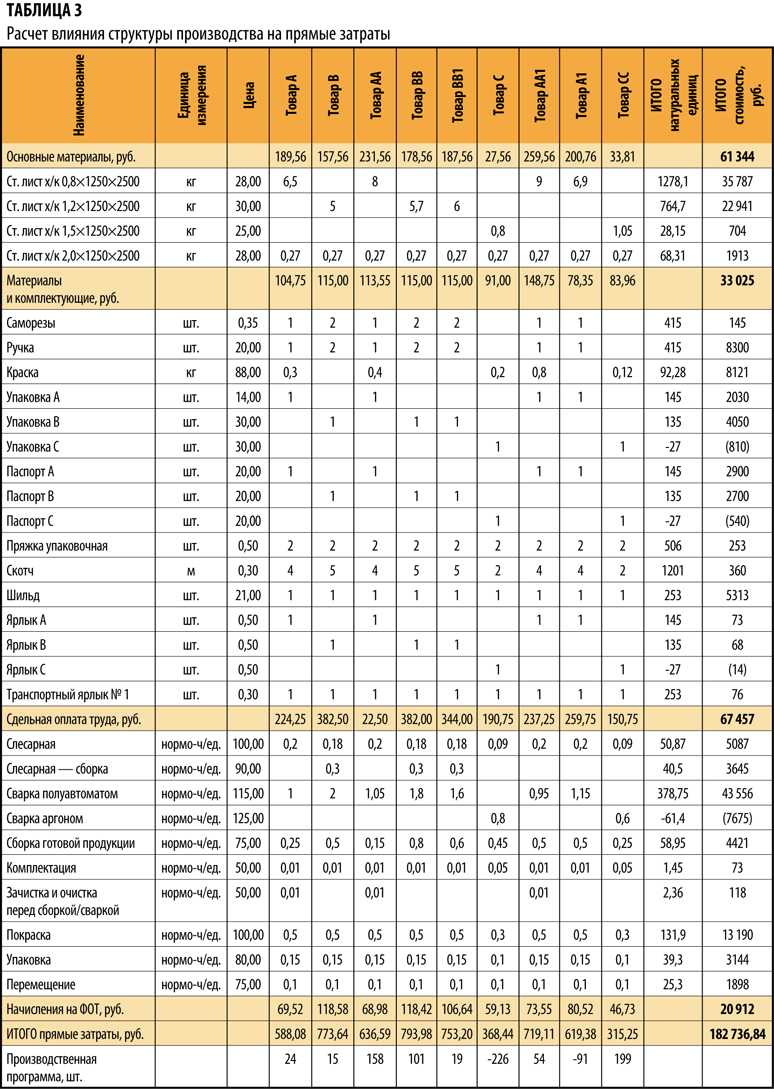

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

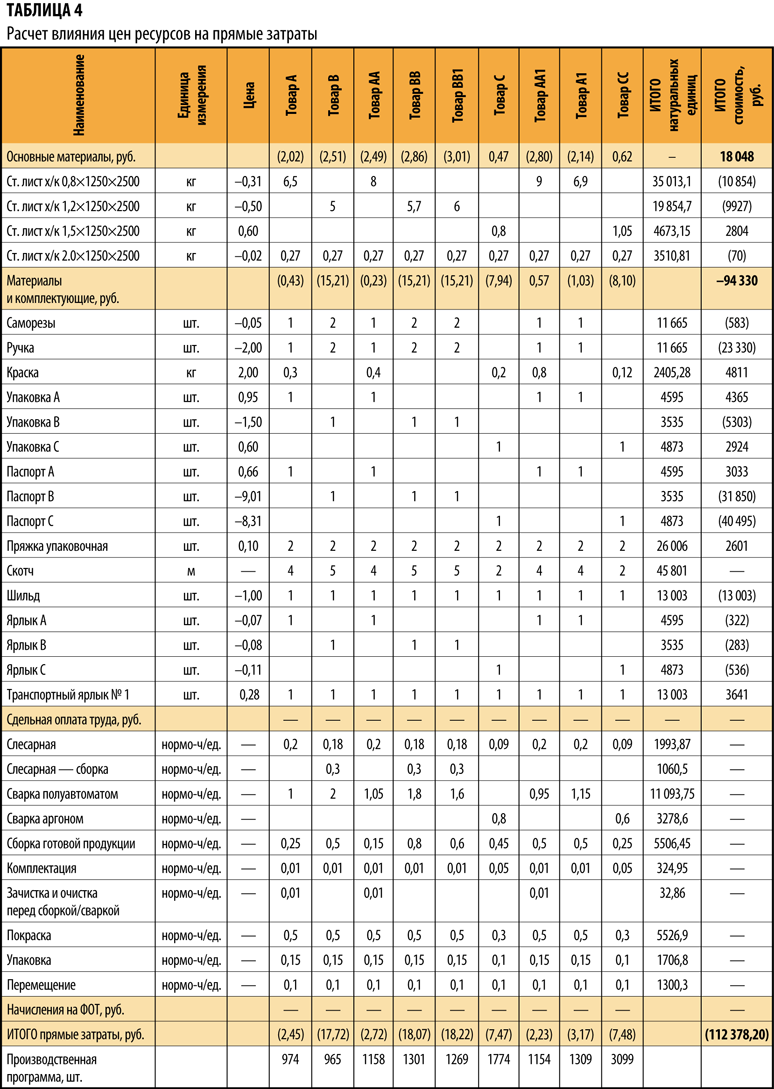

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

Задача 4. Составить калькуляцию производственной себестоимости по нормам расхода материалов и структуре накладных расходов

Составить калькуляцию производственной себестоимости единицы продукции, исходя из следующих данных:

|

Показатели |

Значения |

|

Расход материалов на 1 изделие, кг/шт.: |

|

|

сталь |

3,2 |

|

бронза |

0,7 |

|

Основная заработная плата производственных рабочих, грн./шт. |

15,5 |

Закупочная цена материалов: стали – 11580 грн/т, бронзы 95000 грн/т.. Дополнительная заработная плата производственных рабочих составляет 30% от основной заработной платы. Единый социальный взнос составляет – 39,95% от основной и дополнительной заработной платы. Расходы на содержание на эксплуатацию оборудования – 90% от основной заработной платы, прочие производственные расходы – 60% от основной заработной платы.

Решение.

Найдем дополнительную заработную плату. Она составляет 30% от основной заработной платы. Мы можем найти ее с помощью индексного метода.

Дополнительная з/п = 15,5 * 0,3 = 4,65 грн. за 1 шт.

По такому же принципу находим остальные значения.

Единый социальный взнос на одно изделие равняется.

ЕСВизд.=(15,5+4,65)*0,3995=8,05 грн. Ед.

Расходы на содержание и эксплуатацию оборудования на одно изделие равняются.

Роборуд.=15,5*0,9=13,95 грн. Шт.

Прочие расходы на одно изделие составляют.

Рпрочие=15,5*0,6=9,3 грн. Шт.

Найдем стоимость одного кг. Каждого из ресурсов.

Стоимость кг. Стали =11 580/1000=11,58 грн.

Стоимость кг. Бронзы =95 000/1000=95 грн.

Найдем стоимость каждого из ресурсов на одно изделие.

Стоимость бронзы для одного изделия=95*0,7=66,5 грн.

Стоимость стали для одного изделия=11,58*3,2=37,056 грн.

Найдем общую стоимость ресурсов на одно изделие.

Стоимость ресурсов для одного изделия=66,5+37,056=103,556 грн.

Рассчитаем себестоимость одного изделия

Сизд.=103,556+15,5+4,65+13,95+9,3=146,956 грн. Шт.

Задача 3. Определить себестоимость изготовления продукции на основании норм расхода

Решение.

Найдем заработную плату рабочих для производства одного изделия.

Зп=11*4,80= 52,8 грн.

Найдем общепроизводственные расходы для производства одного изделия.

Общепроизводственные расходы = 52,8*2,8 = 147,84 грн.

Найдем стоимость ресурсов для одного изделия.

45/1000=0,045 – индекс стоимости одного изделия

1200*0,045= 54 грн.

Найдем стоимость реализации отходов с одного изделия.

45*0,07= 3,15 кг – отходы с одного изделия

3,15/1000=0,0315 – индекс стоимости отходов с одного изделия

250*0,0315=0,7875 грн.

Найдем себестоимость изготовления одного изделия.

С= 52,8+54+147,84-0,7875=253,8525грн.

Ответ: себестоимость равна 253,8525 грн.

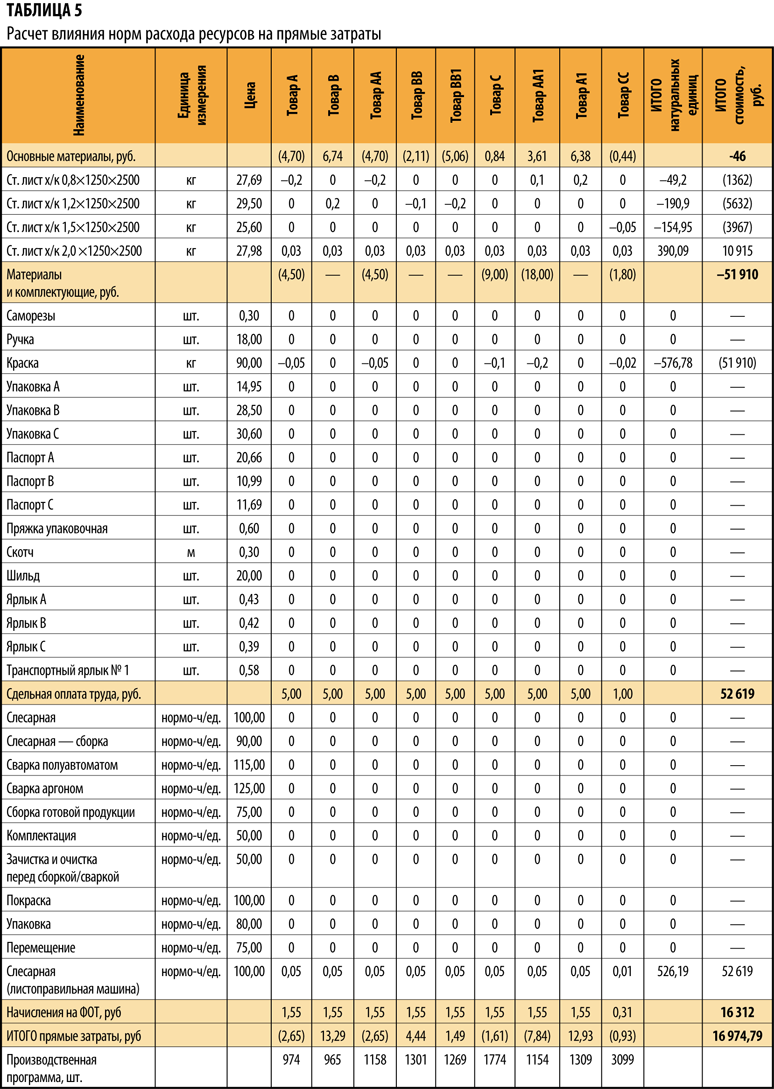

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

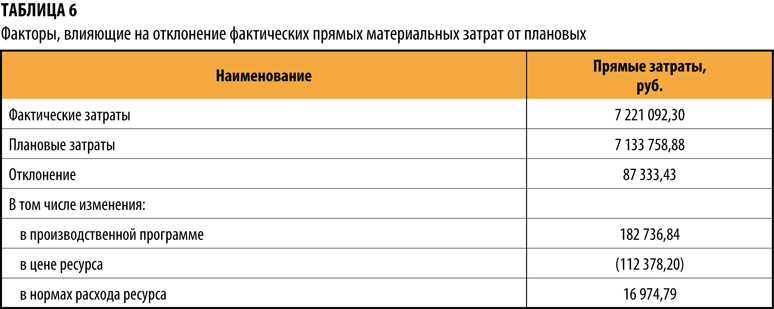

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Особенности производственной и организационной структуры предприятия

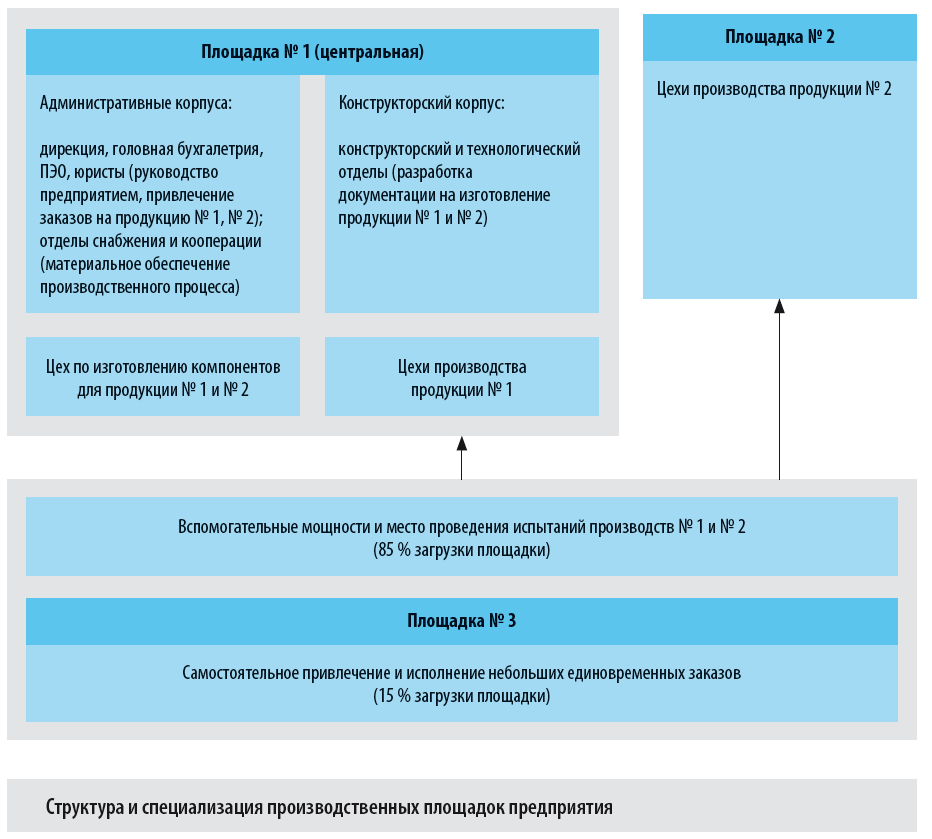

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Задача 2. Определить процент снижения плановой себестоимости на основании плана снижения затрат

На промышленном предприятии планируется провести ряд мероприятий, позволяющих уменьшить затраты и повысить качество продукции в плановом году. Однако осуществление некоторых мероприятий приведет к увеличению текущих затрат. Данные о фактических затратах предприятии и ожидаемом изменении затрат в плановом году представлены ниже.

|

Показатели |

Значения |

|

Товарная продукция в плановом году, млн. грн. |

32 |

|

Фактические затраты на 1 гривну товарной продукции в отчетном году, коп./грн. |

85 |

|

Ожидаемая экономия текущих затрат в плановом году, тыс. грн.: |

|

|

за счет повышения технического уровня производства |

280 |

|

за счет улучшения организации производства и работы |

130 |

|

за счет изменения объема и структуры производства |

470 |

|

Дополнительные затраты по повышению качества продукции, тыс. грн. |

500 |

Определить: Себестоимость товарной продукции планового года, исходя из уровня затрат на 1 гривну товарной продукции в отчетном году; суммарную экономию расходов под влиянием действия всех факторов; затраты на 1 гривну товарной продукции в плановом году и процент их снижение по сравнению с отчетным годом.

Решение:

Себестоимость товарной продукции планового года, исходя из уровня затрат на 1 гривну товарной продукции в отчетном году находится по формуле:

С=ТП*Зф отч. на 1 грн.

ТП – товарная продукция в плановом году.

Зф отч. на 1 грн. – фактические затраты на 1 гривну товарной продукции в отчетном году.

Подставим значения в формулу

С = 32*0,85 = 27,2 млн. грн.

Суммарная экономия расходов под влиянием действия всех факторов находится по формуле:

Эс= С-(ОЭ за счет повышения технического уровня производства + ОЭ за счет улучшения организации производства и работы + ОЭ за счет изменения объема и структуры производства)+ДЗ

С — Себестоимость товарной продукции планового года, исходя из уровня затрат на 1 гривну товарной продукции в отчетном году.

ОЭ — Ожидаемая экономия текущих затрат в плановом году.

ДЗ – дополнительные затраты по повышению качества продукции.

Подставим значения в формулу.

Суммарная экономия = 27,2 – (280 +130 + 470) = 26320 + 500 = 26820 тыс. грн.

Экономия затрат на 1 гривну товарной продукции в плановом году находятся по формуле:

Зф.пл. на 1 грн.=Эс/ТП

Эс – суммарная экономия расходов под влиянием действия всех факторов.

ТП – товарная продукция.

Подставим значения в формулу

Зф.пл. на 1 грн.=26 820/ 32 000 000 = 0,83

Процент снижения затрат на 1 гривну товарной продукции по сравнению с отчетным годом находится по формуле:

Псз = (1 — Зф на 1 грн./Зпл. на 1 грн. ) *100%

Зф отч. на 1 грн. – фактические затраты на 1 гривну товарной продукции в отчетном году.

Зф.пл. на 1 грн. – плановые затраты на 1 гривну товарной продукции в отчетном году.

Подставим значения в формулу.

(1-0,82/0,83)*100 = (1-0,97)*100=0,03*100=3%

Затраты снизились на 3 %

Калькулирование себестоимости гаражаОписание курса Полная себестоимость