Как рассчитать рентабельность продаж для любого бизнеса: подробное руководство

Содержание:

Формулы

Различные виды доходности считаются с применением собственных показателей деятельности фирмы. Это формулы рентабельности различных видов.

Предприятия

Обозначается как RO и представляет собой общее значение эффективности работы предприятия. Формула выглядит так: RO = Вид прибыли деленный на показатель, доходность которого требуется рассчитать. Все это умножается на 100 процентов для получения соответственного соотношения.

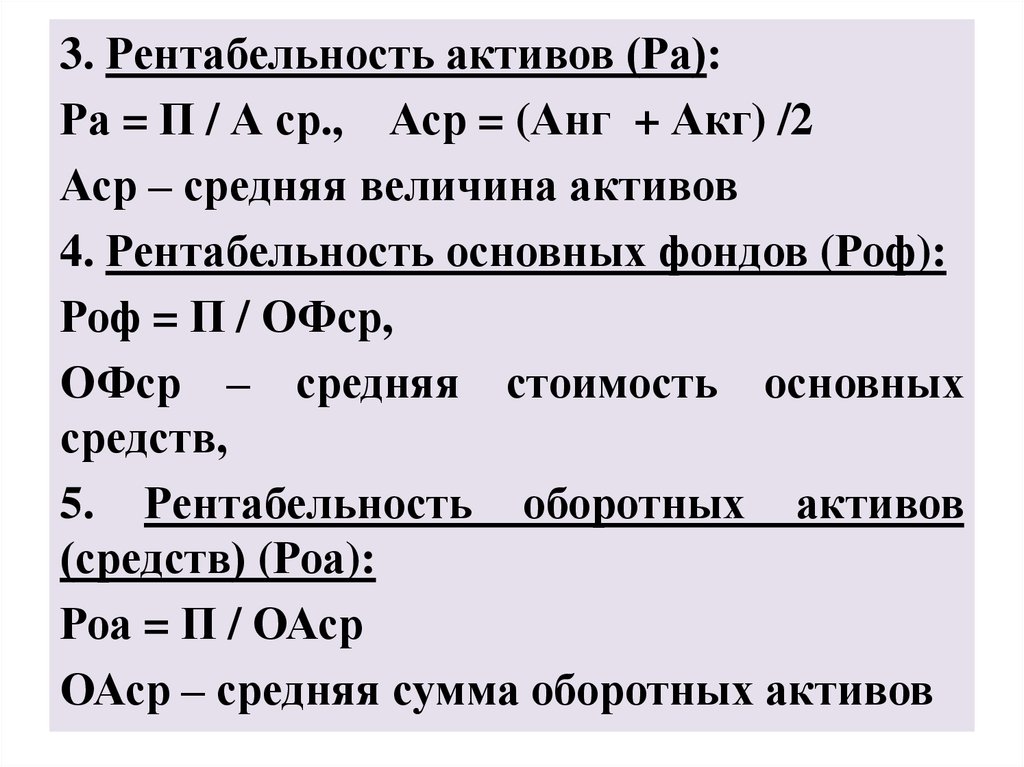

Активов

ROA (доходность активов) равна отношению прибыли к цена активов и умноженное на 100%. В общей сумме активов следует учитывать не только принадлежащие компании, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции

Для проданной продукции, рентабельность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Основных средств

Указанный показатель обозначается как ROA. Формула выглядит таким образом: ROA равняется прибыли, деленной на цену активов, и умноженную на сто процентов.

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Доходность основных средств

Доходность основных средств

Продаж

В конкретном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовая прибыль рассчитывается как разница между выручкой и себестоимостью продаж.

Представленная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны компанией. Стоимость продукции определяется именно с использованием полученного коэффициента. Также можно получить понятие об общих издержках предприятия.

Персонала

Формула для расчета выглядит следующим образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, получается только выработка одного сотрудника. Более корректно будет применить такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- Личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Проекта

Указанный показатель даст возможность собственнику понять, стоит ли продолжать определенный проект. Рассчитать рентабельность проекта одной формулой невозможно. Следует учитывать множество показателей и значений:

- NPV — чистая стоимость проекта;

- PI — доходность вложенных инвестиций;

- IRR — внутренняя норма доходности;

- PP — срок окупаемости вложений.

Следует провести большое количество расчетов, чтобы определить конкретное значение доходности целого проекта. Кроме этого, расчет укажет только приблизительную цифру, поскольку точное значение зависит от множества переменных факторов, влияние которых сложно предсказать.

Порог

Порог рентабельности показывает количество продаж, при котором компания будет способна покрыть все свои расходы, не получая прибыли.

Рассчитывается в двух видах:

- формула расчета показателя в денежном выражении: ПРд = (выручка*постоянные затраты) / (выручка-переменные затраты);

- расчет показателя в натуральном выражении: ПРн = переменные затраты / (цена-средние переменные затраты)

Определение порога

Определение порога

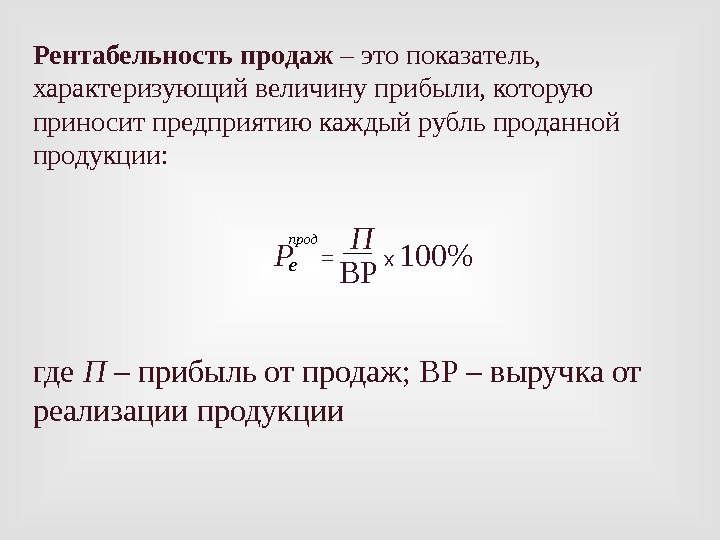

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Расчет

Для расчета указанного значения существуют специальная формула. Она выглядит таким образом:

рентабельность продаж по валовой прибыли равна значению — валовая прибыль, поделенная на выручку;

Первый показатель представляет собой разницу между выручкой и себестоимостью продаж, то есть основными показателями деятельности.

Важным также может быть расчет операционной доходности, которые выполняются согласно формулы:

операционная рентабельность равна значению EBIT, поделенному на выручку;

В этом случае, EBIT представляет собой количество прибыли до момента вычета налогов и процентов.

Также, достаточно важной является доходность по чистой прибыли, которая определяется делением нормы чистой прибыли на выручку. Формула

Формула

Формула

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

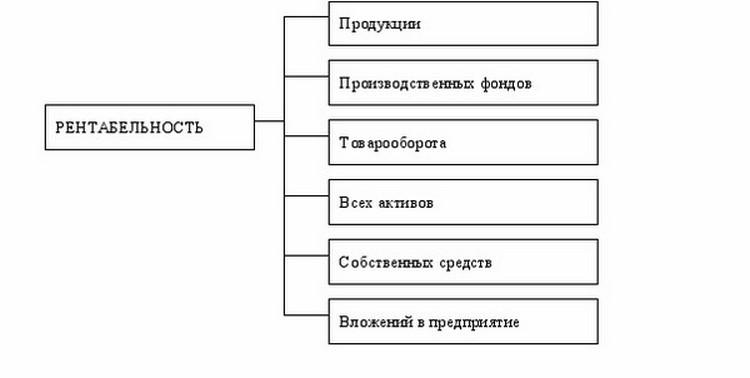

Виды рентабельности

Расчет рентабельности примитивного спекулятивного бизнеса делается просто. Для этого нужно вычесть из суммы реализации расходы на закупку товаров и сопутствующие издержки, чтобы определить размер чистой прибыли, которая делится на величину вложений: чем показатель выше, тем лучше.

Предприятие работает сложнее. Затраты делятся на постоянные (основные средства или ОС) и переменные активы (ПА). Назначение и сроки окупаемости у них разные.

К основным фондам относятся капитальные здания и сооружения, оборудование, транспорт и т. п.

Переменные активы расходуются в процессе создания материальных ценностей, то есть товара, и входят в себестоимость. Это: сырье, комплектующие изделия, топливо, расходные материалы.

Кроме материальных и нематериальных, постоянных и переменных активов, в состав затратной части баланса (пассива) входит заработная плата. По сумме прибыли, приносимой каждым работником, можно делать выводы о том, насколько он рентабелен. Выражений, предназначенных для подсчета эффективности затрат, довольно много. Мы рассмотрим только основные показатели эффективности доходности.

Ради удобства главные виды рентабельности сведены в таблицу.

| Параметр оценки эффективности | Формула | Краткое описания | |

| Числитель | Знаменатель | ||

| Активы | Чистая прибыль | Совокупная стоимость активов | Отдача от каждой денежной единицы, вложенной в активы |

| Основные средства | Стоимость основных фондов | Отдача вложений в основные фонды | |

| Оборотные средства | Стоимость оборотных фондов | Доходность вложений в сырье, материалы и накладные расходы | |

| Продажи | Сумма выручки | Доля прибыли в сумме выручки | |

| Производство | Стоимость израсходованных оборотных средств и амортизации основных фондов | Прибыльность производимого товара | |

| Затраты |

Прибыль (брутто) |

Затраты на производство продукции (валовая себестоимость или декапитализированные издержки) | Процент прибыли, приносимой каждой денежной единицей, затраченной на изготовление и реализацию товара |

| Общий капитал | Совокупный капитал предприятия | Эффективность использования всех средств, вложенных в производство | |

| Собственный капитал | Чистая прибыль | Размер собственного капитала предприятия | Эффективность использования собственных средств, вложенных в производство |

| Заемный капитал | Сумма краткосрочных и долгосрочных займов | Эффективность кредитования | |

| Персонал (не умножается на 100 %) | Штат работников предприятия | Сумма прибыли, приносимая каждым сотрудником |

Смысл каждого из показателей состоит в выявлении реального экономического эффекта. Например, результатом покупки права на использование товарного знака или патента на изготовление продукции стало увеличение прибыли. Так можно рассчитать рентабельность нематериального актива.

Самый рентабельный бизнес

Рентабельность как характеристика эффективности является относительным показателем. Она не зависит от величины оборота. Например, удачно продав коробку спичек по десятикратной цене, можно получить большую прибыль, но разбогатеть не получится. Наиболее прибыльные предприятия — крупные корпорации.

Рентабельность характеризует соотношение этих параметров. Но при выборе направления деловой активности полностью абстрагироваться от абсолютных величин требуемых инвестиций в денежном выражении не получается. Что толку от знания факта, что производство высокотехнологичных систем является прибыльным, если на реализацию проекта нужны миллиарды, а их нет, и взять их негде.

Наглядно о примерах расчета рентабельности для различных видов бизнеса в следующем видео.

К привлекательным для инвесторов сферам относятся:

- Индустрия красоты и здоровья. Парикмахерские, гимнастические залы и салоны лидируют по востребованности услуг.

- Строительство и ремонт. Компания может быть крупной или маленькой — заказы будут, а прибыль в этой области достаточно серьезная.

- Торговля продовольственными товарами. Успех обеспечивается правильной организацией дела, выгодным расположением магазина, уникальным ассортиментом и ценовой политикой.

Сверхрентабельным станет производство уникального, нового и востребованного коммерческого продукта в условиях низкой конкуренции. Как правило, такое господство долго не продолжается.

Процесс расчёта рентабельности

Имеется индекс рентабельности, показывающий уровень эффективности использования активов. Это отношение прибыли к активам, вложенным для её получения. Индекс выражается в определённой величине прибыли, заработанной на единицу вложений или в процентном эквиваленте.

К примеру, предприятие занимается производством творога. Один литр молока — 10 р., а 1 кг творога — 160 р. 10 л молока дают 1 кг творога. Из 1 л молока можно произвести 100 г творога, стоимость которого составит 16 р. В результате прибыль от 1 л молока — 6 р. = 16 р. − 10 р.

Рентабельность ресурса «молоко» рассчитывается путём деления прибыли на его цену: 6 / 10 = 0,6 или 60 %.

Другое предприятие занимается производством мороженого. Один килограмм мороженого — 300 р. Чтобы его произвести, требуется 30 л молока по аналогичной стоимости — 10 р./л. Один литр молока даёт 50 г мороженого, стоимость которого составит 15 р. В итоге прибыль от 1 л молока — 5 р. = 15 р. — 10 р.

При производстве мороженого рентабельность ресурса «молоко»: 5 / 5 = 1, или 100 %.

На основании расчётов видно, что эффективность ресурсов при изготовлении мороженого больше, нежели при изготовлении творога — 100 % > 60 %.

ВНИМАНИЕ!

Индекс рентабельности выражается ещё в объёме израсходованных ресурсов, необходимых для получения фиксированной суммы прибыли. К примеру, для получения 1 р. прибыли при производстве творога придётся израсходовать 330 мл молока, а мороженого — 200 мл.

Анализ параметра

Снижение экономического индикатора свидетельствует о падении спроса на результат труда субъекта предпринимательства и на снижении конкурентоспособности его продукции. Для стабилизации ситуации, руководителю предприятия необходимо инициировать проведение мероприятий, стимулирующих спрос и повышение качества производимого товара. В качестве альтернативного варианта возможно рассмотрение варианта заняться деятельности из новой рыночной ниши.

Тенденция изменения индикатора эффективности продаж оценивается в динамике базисного и отчетного периодов. За базисный период принимается прошлый временной период, в который индикатор показывал высокие отметки. Он необходим для обеспечения возможности сравнения параметра с индикатором, принятым за эталон.

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS — один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

Рентабельность собственных средств — значение

Рентабельность собственных средств (Kрсс) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрсс нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственных средств дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственных средств сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрсс) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрсс за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрсс за последние годы и сравнить с минимальным уровнем доходности за этот период.

Пример расчета рентабельности продаж

Для определения рентабельности продаж конкретного предприятия преимущественно применяется показатель чистой прибыли.

Пример 1

Инвестор решил вложить деньги в одно из двух предприятий одной отрасли на идентичном рынке. Выбирая варианты, он сравнивает рентабельность каждого за определенный период (допустим, год).

ЧП первой компании за год насчитывает 30 млн руб. при выручке 100 млн руб.

ЧП у второй организации за год составляет 80 млн руб. при выручке 230 млн руб.

Оба предприятия признаются высокорентабельными и подходят для вложения средств, однако у второй компании показатель выше.

Пример 2

Для определения эффективности ведения деятельности фирмы целесообразно измерить рентабельность на основе дохода до удержания налоговых сборов. То есть показатель укажет на доходность организации непосредственно от ее работы без учета сторонних затрат на налоги. Требуется произвести расчет ROS (вп) или ROS (дн).

Допустим, у предприятия Пдн за отчетный период насчитывает 55 млн руб. при выручке 100 млн руб.

Предприятие имеет высокую рентабельность, что указывает на эффективное ведение финансово-хозяйственной деятельности.

Пример 3

Рентабельность продаж целесообразно вычислять для сравнительного анализа показателей за несколько отчетных периодов (например, лет).

| Показатель | 2018 | 2019 | Динамика, % |

| ЧП, млн руб. | 35 | 27 | -22,86 |

| В, млн руб. | 160 | 150 | -6,25 |

| ROS ЧП, % | 21,9 | 18 | -3,9 |

Выводы в результате сопоставления показателей:

- За 2019 год рентабельность организации упала на 3,9%.

- Значительно сократилась ЧП фирмы (на 22,86%).

- Показатель выручки упал незначительно.

Падение доходности организации связано с увеличением ее затрат. Рекомендуется рассмотреть возможность их снижения. Поскольку поднялась себестоимость продукции, целесообразно поднять цену или увеличить объем продаж для увеличения уровня прибыли.

Расчет коэффициента рентабельности продаж

В большинстве случаев коэффициент рентабельности (ROS) рассчитывается по чистому доходу, поскольку определение прибыли до налогообложения в российских реалиях считается нецелесообразным.

Допустим, у предприятия в первом квартале 2020 года ЧП составила 30 млн руб. при выручке 150 млн руб. Во втором квартале 2020 года ЧП насчитывает 25 млн руб. при выручке 150 млн руб.

Исходя из данных финансовой отчетности и проведенных расчетов, рентабельность фирмы снизилась во втором квартале 2020 года на 3,3% за счет падения уровня чистого дохода. При этом выручка не изменилась, что указывает на рост расходов организации (на производство, организационно-управленческих), повышение себестоимости продукции. Однако несмотря на изменения, уровень рентабельности предприятия высок.

Данные для расчета рентабельности активов и капитала

Активы

Представленное значение определяется при помощи деления чистой прибыли на активы. Все указанные нормы и исходные данные берутся из бухгалтерской отчетности компании. Форма, которая требуется в конкретном случае — «Баланс».

Показатель чистой прибыли в этой отчетности берется из строки номер 2400. Активы можно взять из строки под номером 1600. Однако, опытными финансистами достаточно часто берется величина активов, которая указывает не определенный срок, а среднее арифметическое значение для начала и конца отчетного периода. Например, можно взять количественную стоимость активов на начало года и на его конец и поделить на два.

Данные по стоимости активов также можно извлечь из формы бухгалтерской отчетности под названием «Баланс». Они находятся в строке номер 1600.

Капитал

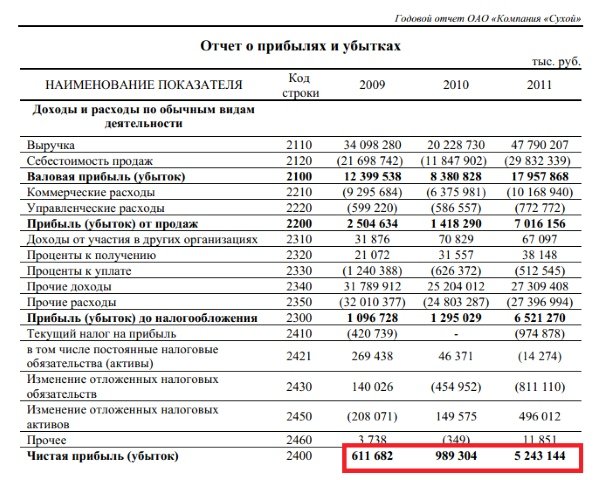

Формула для расчета рентабельности собственного капитала представляет собой чистую прибыль, которую следует поделить на собственный капитал. Чтобы вычислить процентное соотношение, то полученную величину следует умножить на сто. Первый показатель определяется из «Отчета о прибылях и убытках». Второй, берется из данных пассива «Баланс».

Внешний вид «Отчета»

Внешний вид «Отчета»

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Как рассчитать рентабельность капитала (ROE)?

Рентабельность собственного капитала рассчитывается путем деления чистой прибыли компании на ее акционерный капитал. Но чтобы добраться до этой стадии, необходимо определить как акционерный капитал, так и чистую прибыль.

Акционерный капитал – это, по сути, сумма, которую владельцы могут потребовать после выплаты долгов и обязательств. Простой способ сделать это – взять общую сумму активов на балансе и вычесть общие долги и обязательства. Полученное число может быть положительным либо отрицательным, что означает, что у компании либо достаточно денег для покрытия своих долгов, либо нет. В любом случае, это число является акционерным капиталом, и оно необходимо для определения рентабельности собственного капитала.

Чистая прибыль рассчитывается до выплаты дивидендов ее держателям обыкновенных акций и включает общую прибыль за вычетом налогов и расходов за определенный период. Чтобы определить рентабельность собственного капитала, необходимо взять чистую прибыль на конец периода и собственный капитал с начала периода, а затем разделить.

Для получения наиболее точной рентабельности собственного капитала считается хорошей практикой производить эти расчеты с учетом среднего акционерного капитала, взятого за период, поскольку часто могут быть различия между отчетом о прибылях и убытках компании и ее балансом.

Рентабельность собственного капитала – это показатель годовой прибыли (чистой прибыли) компании, деленный на стоимость ее общего акционерного капитала, выраженный в процентах (например, 12%). В качестве альтернативы, рентабельность собственного капитала также может быть получена путем деления темпа роста дивидендов фирмы на коэффициент удержания ее прибыли.

Данное число представляет собой общую рентабельность компании и показывает способность фирмы превращать вложения в акционерный капитал в прибыль. Другими словами, оно измеряет прибыль, полученную на каждый доллар от собственного капитала.