Как посчитать рентабельность продаж, и зачем это нужно

Содержание:

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли

При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS

Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Важность показателя рентабельности продаж

По всему миру для любого бизнеса одной из важнейших оценок его эффективности является рентабельность продаж. Этот параметр подходит и для торговой точки на рынке, и для международной корпорации, акции которой успешно торгуются на бирже.

Причем формулу рентабельности продаж можно с успехом использовать не только для отдельного предприятия. Она также вполне применима для оценки экономического потенциала отдельных секторов рынка в масштабе государства или региона. Экономисты на основе коэффициента рентабельности делают выводы о состоянии дел в конкретных отраслях и строят прогностические модели. Сводная информация публикуется в тематических и отраслевых источниках, где часто можно увидеть термин «рентабельность» в заголовках.

Можно сказать, что коэффициент рентабельности продаж повсеместно используют в первую очередь для того, чтобы оценить прибыльность компании и ее потенциал.

Для стартапа важно рассчитать рентабельность продаж, чтобы инвесторы смогли оценить привлекательность данного проекта.

Для серьезных компаний обычной практикой является выпуск собственных облигаций и векселей, позволяющих им привлекать капитал. При этом инвесторам нужно предоставить информацию о методах использования средств

С этой целью рассчитывается рентабельность, нужный уровень которой достигается тремя путями: ростом объемов сбыта, сокращением затрат либо при участии того и другого.

Акции любого предприятия, впервые размещенные на бирже (IPO), оцениваются с точки зрения их привлекательности. При этом в основе анализа лежит рентабельность продаж.

Листинговые компании в числе основных показателей в ежеквартальных отчетах указывают рентабельность продаж.

Компании из СМП при желании взять кредит должны быть готовы к тому, что от них потребуют показать рентабельность. И наверняка подобный расчет понадобится, если речь идет о реструктуризации займа, а также в том случае, если кредит оформлен под залог бизнеса.

Коэффициент рентабельности является одним из главных показателей, на основании которых инвесторы анализируют венчурные инвестиционные планы, выбирая наиболее привлекательный.

На основе значения рентабельности продаж изучается эффективность бизнеса в различные временные интервалы, в частности, при сезонных колебаниях сбыта

Так, холодным летом существенно снижается объем продаж сплит-систем, в результате чего на складах накапливается избыток продукции.

Значение рентабельности принимается во внимание собственниками бизнеса, высшими руководителями и бизнес-консультантами при разработке стратегии предприятия, а также при наличии операционных проблем для поиска пути их решения. Если расчеты показывают, что норма прибыли на нуле или с минусом, то можно сделать вывод о неадекватной величине затрат по отношению к уровню сбыта

Соответственно, необходимо принимать меры либо по сокращению расходов, либо по изменению методики продаж для их увеличения. Если продолжать анализ дальше, то можно детализировать проблемы и найти, в чем они конкретно выражаются: склады заполнены залежалым товаром, раздутый штат, слишком высокая стоимость аренды и пр. После определения причин снижения рентабельности продаж составляется план по выходу из кризиса.

Если в структуре предприятия имеется несколько подразделений (производственных линий, магазинов и т. д.), то имеет смысл рассчитывать коэффициент рентабельности продаж для каждого из них и проводить анализ в сравнении.

Коэффициент рентабельности – очень важный параметр, но далеко не единственный, позволяющий оценить эффективность предприятия, потому что в каждом случае необходимо принимать во внимание еще и индивидуальные особенности бизнеса.

В частности, сниженная рентабельность продаж характерна для розничной торговли и отрасли пассажироперевозок. Но за счет высокого оборота эти предприятия получают удовлетворительную прибыль. И противоположный пример – компании, торгующие предметами роскоши, имеют мало сделок, но очень высокую маржу, поэтому также остаются в хорошем плюсе.

Что это такое?

Качественный расчет всех основных финансовых показателей компании невозможен без учета и определения такого показателя, как рентабельность продаж. В русском языке указанное слово появилось из немецкого. В оригинале существует значение rentabel, что дословно переводится как доходность или полезность.

Обратите внимание! Для деятельности любого предприятия, основным показателем успешности является прибыльность продаж — это основной операционный показатель суммы, которая получена после выплаты всех налоговых отчислений. Простыми словами, рассматриваемое значение может определяться как доходность компании или определенного процесса деятельности

Если уровень маленький или минусовой, то компании приходится стараться продавать больше и наращивать потенциал. При помощи оценки этого показателя, руководство и учредители компании имеют представление о состоянии дел

Простыми словами, рассматриваемое значение может определяться как доходность компании или определенного процесса деятельности. Если уровень маленький или минусовой, то компании приходится стараться продавать больше и наращивать потенциал. При помощи оценки этого показателя, руководство и учредители компании имеют представление о состоянии дел.

Указанное определение может показывать долю, которая приходится на прибыль с каждой единицы вложенных в процесс изготовления средств, а также каждой денежной единицы, которая была получена в результате работы компании. Посчитать показатель можно одновременно в нескольких видах:

- в качестве соотношения, указанного в процентах;

- в виде числового результата.

Пример снижения или роста показателя производства

Пример снижения или роста показателя производства

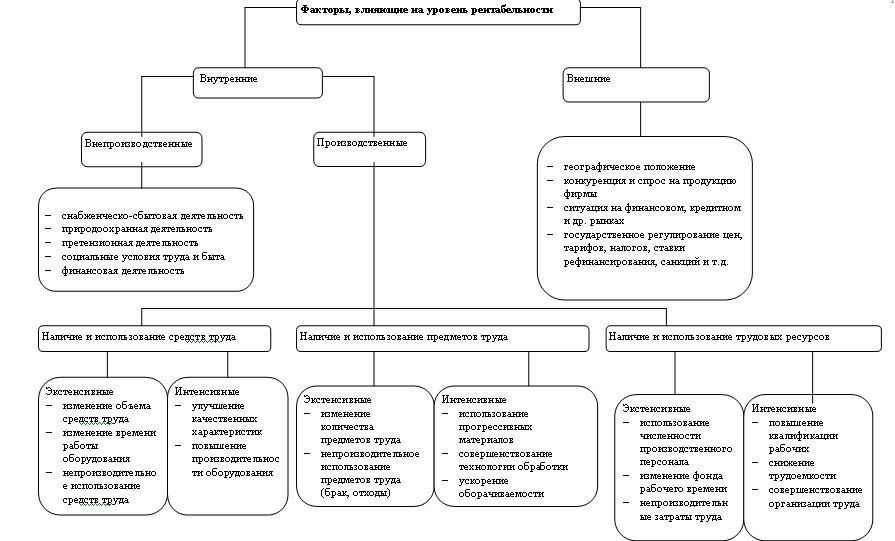

Эффективность деятельности компании любой формы собственности зависит от большого количества различных условий и факторов

Наиболее важное значение имеют уровни рентабельности изготовления, активов, прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Кроме этого, могут рассчитываться цены, предоставляемые конкурентами и другие показатели внешних факторов

Показатель рентабельности проданной продукции относится к значениям ценовой политики предприятия и возможности по контролю ресурсов, которые были использованы в процессе хозяйственной деятельности за определенный период времени. Отличия, которые существуют в конкурентных стратегиях и линейках продукции могут являться фактором появления большого разнообразия значений прибыльности продаж в разных предприятиях. Применяется для того, чтобы найти и посчитать операционную эффективность предприятий.

Но, требуется принимать тот факт, что даже если уровни выручки идентичны, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, у нескольких компаний одновременно, то прибыльность продаж может значительно отличаться. Это происходит по причине большого влияния количества процентных выплат на показатель чистой прибыли.

Как получается показатель чистой прибыли

Как получается показатель чистой прибыли

Важно! Большинство зарубежных организаций считают наиболее важным показателем количество прибыли до выплаты налогов

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Рентабельность реализованной продукции — значение

Рентабельность реализованной продукции используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность реализованной продукции.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность реализованной продукции.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Факторная модель рентабельности продаж

Составляем модель для проведения факторного анализа:

Pn=Пn/B=B-(c/c+к.р.+у.р.)/B=(B-З)/B

где, Пп – прибыль от продаж; В –

выручка (товарооборот); c/c – себестоимость; к.р. – коммерческие расходы

(издержки обращения); у.р.- управленческие расходы; З – затраты (расходы)

1. Определим изменение

рентабельности объема продаж в 2014 — 2016

году за счет изменения объема реализации ∆ Pn (∆ Вp)

по формуле:

ΔPn(B)=(Bотч. — Збаз.)/Bотч. — (Bбаз.-З баз.)/Bбаз. или Pn — Pnбаз.

2015 г. к 2014 г.: ΔPn(B) =

(18067-(9418+4497))/18067 — (19974-(9418+4497))/19974 = 0,2298 – 0,3033 = — 0,0735

2016 г. к 2015 г.: ΔPn(B) =

(17574-(9374+4807))/17574 — (18067-(9374+4807))/18067 = 0,193 – 0,215 = -0,022

2016 г. к 2014 г.: ΔPn(B) =

(17574-(9418+4497))/17574 — (19974-(9418+4497))/19974 = 0,2082 – 0,3033 = — 0,0951

2. Рассчитаем изменение

рентабельности объема продаж за счет увеличения затрат ∆ Pvп(∆S) по формуле:

ΔPn(s)=(Bотч. — Зотч.)/Bотч. — (Bотч.-З баз.)/Bотч.

2015 г. к 2014 г.: ΔPn(s) = (18067 – (9374+4807))/18067 — (18067-(9418+4497))/18067 =

0,215 – 0,2298 = -0,0148

2016 г. к 2015 г.: ΔPn(s) = (17574 – (9870+4975))/17574 —

(17574-(9374+4807))/17574 = 0,1552–

0,193 = -0,0378

2016 г. к 2014 г.: ΔPn(s) = (17574 – (9870+4975))/17574 —

(17574-(9418+4497))/17574 = 0,1552– 0,2082 =

-0,053

3. Проверим соответствие общего

применения рентабельности продаж и совокупность влияния факторов:

∆Pvп = ∆Pvп (∆Vp) + ∆Pvп(∆S)

2015 г. к

2014 г.: — 0,0883 = -0,0735 – 0,0148 = —

8,83%

2015 г. к

2014 г.: — 0,0598 = -0,022-0,0378 = -5,98%

2015 г. к

2014 г.: -0,1481 = -0,0951 – 0,053 = -14,81%

Результаты факторного анализа рентабельности продаж представлены в таблице 2.

Таблица 2 – Результаты факторного анализа рентабельности продаж в %

|

Наименование фактора |

2015-2014 | 2016-2015 | 2016-2014 |

|

За счет изменения физического объема продаж |

-7,35 | -2,2 | -9,51 |

|

За счет изменения себестоимости и издержек обращения |

-1,48 | -3,78 | -5,3 |

| Всего | -8,83 | -5,98 | -14,81 |

Как повысить рентабельность

Если всё-таки так получилось, что рентабельность предприятия или продаж значительно снизилась, чтобы её повысить, тепловая карта кликов сайта, а точнее её анализ не даст никаких ответов и решений.

Здесь нужен подробный анализ, который может занять не один день. Кропотливая работа самого директора с группой экспертов, разбирающихся в подобных вопросах

Расчёты операций, вычисления КПД каждого работника, проверка чеков и накладных на закупку оборудования, материалов и другой важной для компании продукции.

Так же, учитываться будут затраты не только на материальные товары для компании, но и на услуги, которые делались для её развития и продвижения. Те, кто знает, что такое SEO понимает, о чём идёт речь

Реклама, продвижение сайта, различные маркетинговые процессы – всё это делается не бесплатно и важно понять, что было эффективно, а что нет.

Таким образом, с расчётом рентабельности сталкивалась или столкнётся каждая компания, либо, так сказать, на началах деятельности, либо когда, как говориться заставят обстоятельства. Поэтому, рекомендуется перед разработкой структуры бизнеса, рассчитать все типы рентабельности, дабы заранее знать – а стоит ли вообще начинать такой бизнес.

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо. Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Составляющие элементы расчета: прибыль до налогообложения

Операционный доход – это бухгалтерский показатель, который измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как заработная плата, амортизация и стоимость проданных товаров.

Операционный доход – также называемый доходом от операционной деятельности – использует валовой доход компании, который эквивалентен общему доходу за вычетом стоимости реализованных товаров и операционных расходов.

Операционные расходы предприятия – это расходы, понесенные в результате обычной операционной деятельности. Они включают такие предметы, как расходы на канцелярские товары и оплату коммунальных услуг.

Операционный доход – это показатель, отражающий, какая часть выручки компании в конечном итоге станет прибылью. Операционная прибыль аналогична прибыли до налогообложения.

Анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль или чистую прибыль. Компания, генерирующая растущий объем операционного дохода, рассматривается как благоприятная, поскольку это означает, что руководство компании генерирует больший доход, одновременно контролируя расходы, издержки производства и накладные расходы.

Характеристики операционной прибыли:

- операционный доход измеряет сумму прибыли, полученной от операций бизнеса;

- операционный доход использует валовой доход компании, который эквивалентен общему доходу за вычетом затрат на реализованные товары и операционных расходов;

- анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль.

Формула операционного дохода изложена ниже:

ОП = В – С – УР – КР + ДУ + ПП – ПУ + ПД – ПР,

где ОП – прибыль до налогообложения (операционная прибыль), т.р.

В – выручка от реализации, т.р.;

С – себестоимость реализованных товаров, т.р.

УР – управленческие расходы, т.р.;

КР – коммерческие расходы, т.р.;

ДУ – доходы от участия в других компаниях, т.р.;

ПП – проценты полученные, т.р.;

ПУ – проценты уплаченные, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Формула расчета по отчету о финансовых результатах:

Стр.2300 = стр.2110-стр.2120-стр.2210-стр.2220+стр.2310+стр.2320-стр.2330+стр.2340-стр.2350

Операционные расходы включают в себя продажи, общие административные расходы, износ и амортизацию, а также другие операционные статьи. Операционный доход не включает такие статьи, как инвестиции в другие формы (внереализационные доходы), налоги и процентные расходы.

Пример расчета динамики рентабельности продаж организации

Вычисление показателя рентабельности продаж происходит на основе данных, взятых из бухгалтерской документации компании. Еще несколько лет назад расчет проводился по следующей формуле:

ROS = строка 050 / строка 010 × 100 %.

Сегодня формула выглядит иначе:

ROS = строка 2400 / строка 2110 × 100 %.

Принцип расчета при этом остался прежним. Прибыль или убыток делятся на реализационную выручку.

Рассмотрим конкретный пример. Определим коэффициент рентабельности продаж (ROS) предприятия «Орион». Изучив финансовую отчетность, мы отследили, как меняется динамика показателей рентабельности. Таблица, приведенная ниже, содержит скорректированные данные.

|

Финансовый показатель |

Строка в бухгалтерской отчетности |

четвертый квартал. 2019 г. |

первый квартал 2020 г. |

второй квартал 2020 г. |

|

Доход |

2110 |

150 217 246 |

47 468 482 |

90 242 515 |

|

Чистая прибыль (убыток) |

2400 |

9 764 121 |

2 753 172 |

2 978 003 |

Используя имеющиеся данные, произведем расчет коэффициентов рентабельности продаж:

ROS 4 кв. 2019 = 9 764 121 / 150 217 246 × 100 % = 6,5 %.

ROS 1 кв. 2020 = 2 753 172 / 47 468 482 × 100 % = 5,8 %.

ROS 2 кв. 2020 = 2 978 003 / 90 242 515 × 100 % = 3,3 %.

Проанализировав полученные цифры, мы можем констатировать, что на протяжении всего периода рентабельность продаж является положительной.

Динамика рентабельности продаж показывает регулярное снижение эффективности реализации. Компания все еще получает прибыль, но уже не такую большую, как вначале. По итогам первого квартала мы получили уменьшение ROS на 0,7 %, в то время как во втором квартале наблюдается резкий спад рентабельности на целых 2,5 %.

Как понять, что клиент готов купить?

Если руководство компании не предпримет шаги, препятствующие дальнейшему снижению рентабельности, организация начнет получать убытки.