Как определить рентабельность производства (формула)?

Содержание:

- Что такое рентабельность?

- Формулы

- Что это такое?

- Как рассчитываются показатели рентабельности предприятия?

- Рентабельность основных производственных фондов: формула

- Факторы, влияющие на рентабельность

- Основные понятия: рентабельность и средства

- Рентабельность производственных фондов

- Формула расчета рентабельности основных фондов

Что такое рентабельность?

Аналитики рассматривают показатели рентабельности в качестве параметров, позволяющих с определенной степенью достоверности оценить результативность предпринимательской деятельности. Говоря простыми словами, рентабельность — это формула, наглядно представляющая продуктивность использования в бизнесе таких ресурсов предприятия, как:

- Материально-техническая база;

- Возможности трудового коллектива;

- Организация поставок сырья и материалов;

- Организация каналов сбыта;

- Управление финансами предприятия;

- Прочие материальные и нематериальные ресурсы.

Сравнивать прибыль, объемы реализации и прочие физические показатели для компаний с разными размерами или специализацией несколько некорректно: маленькое предприятие в некоторых ситуациях может быть намного более эффективным, чем гигантский концерн с миллиардными оборотами. С использованием показателей рентабельности данное сравнение становится более справедливым, поскольку подобные коэффициенты вычисляются в относительных величинах.

Говоря простыми словами, рентабельность — это пример, символизирующий отдачу от предпринимательской деятельности и демонстрирующий величину дохода, приходящуюся на каждый вложенный в бизнес рубль. С экономической точки зрения, здесь можно увидеть известные аналогии с КПД: в общем случае показатель вычисляют как отношение суммы прибыли к сумме всех производственных и непроизводственных издержек за обозначенный период времени. Соответственно, рентабельность — это пропорция между доходами и расходами компании.

Применяемая для расчета коэффициента формула достаточно примитивна, однако полученные значения нельзя оценивать в абсолютных понятиях. Здесь необходимо анализировать динамику, сравнивая показатели результативности для разных периодов, разных внешних и внутренних условий. Иногда изначально перспективный бизнес превращается в убыточный именно вследствие неправильного использования расчетных величин для определения критических объемов производства и сбыта.

Формулы

Различные виды доходности считаются с применением собственных показателей деятельности фирмы. Это формулы рентабельности различных видов.

Предприятия

Обозначается как RO и представляет собой общее значение эффективности работы предприятия. Формула выглядит так: RO = Вид прибыли деленный на показатель, доходность которого требуется рассчитать. Все это умножается на 100 процентов для получения соответственного соотношения.

Активов

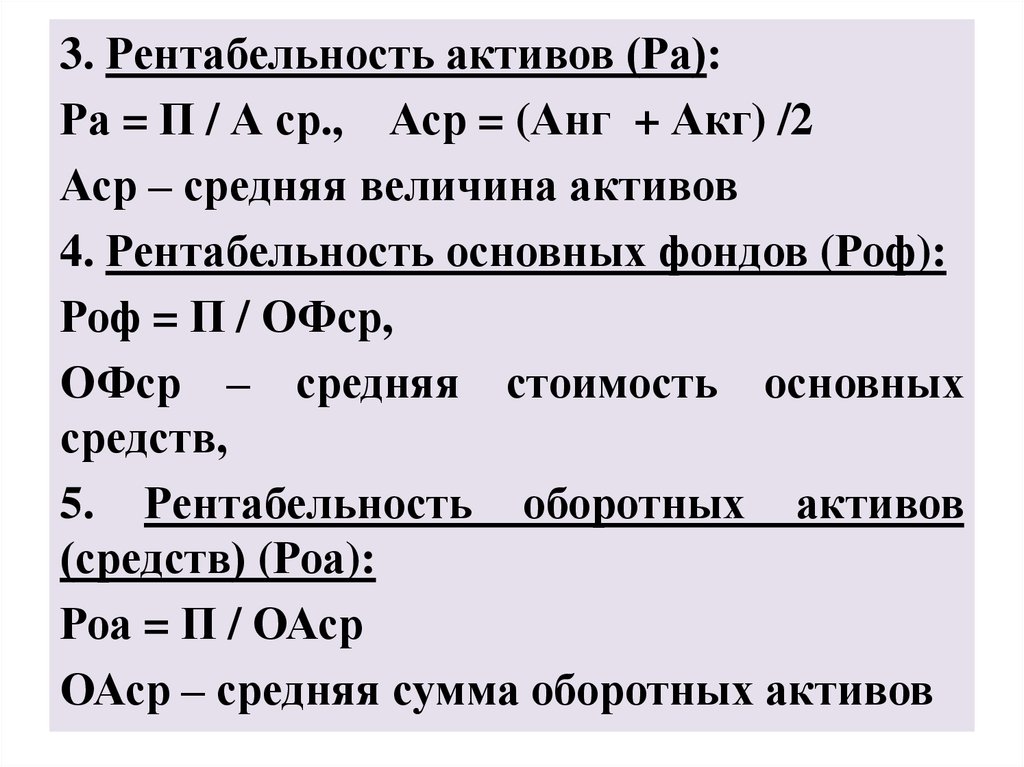

ROA (доходность активов) равна отношению прибыли к цена активов и умноженное на 100%. В общей сумме активов следует учитывать не только принадлежащие компании, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции

Для проданной продукции, рентабельность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Основных средств

Указанный показатель обозначается как ROA. Формула выглядит таким образом: ROA равняется прибыли, деленной на цену активов, и умноженную на сто процентов.

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Доходность основных средств

Доходность основных средств

Продаж

В конкретном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовая прибыль рассчитывается как разница между выручкой и себестоимостью продаж.

Представленная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны компанией. Стоимость продукции определяется именно с использованием полученного коэффициента. Также можно получить понятие об общих издержках предприятия.

Персонала

Формула для расчета выглядит следующим образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, получается только выработка одного сотрудника. Более корректно будет применить такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- Личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Проекта

Указанный показатель даст возможность собственнику понять, стоит ли продолжать определенный проект. Рассчитать рентабельность проекта одной формулой невозможно. Следует учитывать множество показателей и значений:

- NPV — чистая стоимость проекта;

- PI — доходность вложенных инвестиций;

- IRR — внутренняя норма доходности;

- PP — срок окупаемости вложений.

Следует провести большое количество расчетов, чтобы определить конкретное значение доходности целого проекта. Кроме этого, расчет укажет только приблизительную цифру, поскольку точное значение зависит от множества переменных факторов, влияние которых сложно предсказать.

Порог

Порог рентабельности показывает количество продаж, при котором компания будет способна покрыть все свои расходы, не получая прибыли.

Рассчитывается в двух видах:

- формула расчета показателя в денежном выражении: ПРд = (выручка*постоянные затраты) / (выручка-переменные затраты);

- расчет показателя в натуральном выражении: ПРн = переменные затраты / (цена-средние переменные затраты)

Определение порога

Определение порога

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Как рассчитываются показатели рентабельности предприятия?

Рентабельность, как правило, вычисляется в процентах. Для расчета применяются специальные формулы. В математическом понимании рентабельность является частным, в роли делимого выступает прибыль, полученная в результате деятельности предприятия, а делителем выступает какой-либо актив или ресурс (материальный, трудовой и так далее). Иными словами, прибыль делится на величину того показателя, рентабельность которого нужно вычислить.

Допустим, при выяснении эффективности капитала (подразумевается основной), числителем является прибыль от продажи, знаменателем – размер стоимости основных средств. Если речь идет о рентабельности продаж, то в знаменателе размер выручки, поскольку именно ее величина характеризует реализацию продукции.

В вопросах определения рентабельности руководствуются некоторыми нюансами:

- Применительно к активам в формулу подставляют балансовую прибыль.

- Для выяснения эффективности производственной части и реализации используют прибыль от продаж.

- Для капитала ориентируются на чистую прибыль.

При расчетах обращаются к бухгалтерскому учету и отчетности о финансовых итогах. Именно эти документы содержат все необходимые данные.

Примеры общих формул рентабельности:

Активов

| Показатель рентабельности в зависимости от вида актива | Формула рентабельности | Значение компонентов в формуле |

|

Основных средств |

ROFA = БН / Сос |

БН – размер прибыли до выплаты налогов

Сос – средняя цена основных средств |

|

Оборотных средств |

ROCA = БН / Собс |

БН – размер прибыли до выплаты налогов

Собс – средняя цена оборотных средств |

|

Всех активов |

ROA = БН / Сос + Собс Для вас одобрен кредит! |

БН – размер прибыли до выплаты налогов

Сос – средняя цена основных средств Собс – средняя цена оборотных средств |

Продаж и производственной части

| Показатель рентабельности | Формула рентабельности | Значение компонентов в формуле |

| Продукции | ROM = ПР / ТС |

ПР – прибыль от сбыта

ТС – себестоимость |

| Продаж |

ROS = ПР / TR |

ПР – величина прибыли, полученной от основного вида деятельности компании

TR – размер выручки от реализации продукции |

| Персонала | ROL = ПР / СЧП |

ПР – величина прибыли, полученной от основного вида деятельности компании

СЧП – среднесписочное количество сотрудников |

Капитала

| Показатель рентабельности в зависимости от типа капитала | Формула рентабельности | Значение компонентов в формуле |

| Собственный | ROE = ЧП / СК |

ЧП – прибыль в чистом виде

СК – размер собственного капитала |

| Заемный | ROBC = ЧП / ЗК |

ЧП – прибыль в чистом виде

ЗК – величина займа |

| Инвестированный | ROIC = ЧП / СК+ДО |

ЧП – прибыль в чистом виде

СК – размер собственного капитала ДО – величина долгосрочного долга |

Примечание. Если цифры, полученные по указанным в таблицах формулам, умножить на 100%, результат получиться в процентах. Излишне напоминать о необходимости проведения всех вычислений в рублях.

Рентабельность прибыли

Здесь важно придерживаться правил:

- Определяется период для проведения анализа. Обычно это год.

- Рассчитывается общая выручка компании за выбранный отрезок времени. То есть сначала учитываются все доходы предприятия (ПРобщ).

- Так как за основу берется чистый доход (ЧП), от выручки отнимаются все расходы выбранного периода, включая расходы коммерческого, управленческого характера, налоги, списанные задолженности дебиторов, выплаты неустоек и прочие траты.

R = ЧП / ПРобщ х 100%

Предположим, что совокупный доход фирмы за 12 месяцев равен 2 500 000 рублей, а расход в виде налогов, аренды, материалов, оплаты труда и так далее составил 1 500 000 рублей. Значит размер чистой прибыли 1 000 000 рублей.

Если разделить величину чистой прибыли на величину выручки и выразить итог в процентах, получим 40%. Чего? Рентабельности за указанный выше период.

В рассматриваемом примере прибыль в чистом виде рентабельна на 40% или доля чистого дохода применительно к финансам, вырученным от реализации продукции, равна 40%.

Рентабельность основных производственных фондов: формула

Все основные фонды компании распределяются по категориям участия в производственном процессе. Например, мебель, офисное оборудование, машины эксплуатируются административно-управленческим аппаратом или вспомогательными хозяйствами, а станки, силовые машины и оборудование непосредственно участвуют в производстве продукта. Поэтому существует понятие основных производственных фондов компании (ОПФ). Именно их стоимость говорит о том, какая часть ОС эксплуатируется в фирме при выпуске продукта или оказываемой услуге.

Рентабельность основных производственных фондов является показателем доходности фирмы от использования имущества в основном производственном процессе. Ограничение категории ОПФ и расчет рентабельности этих активов позволяет проанализировать эффективность капвложений как в производственные, так и все остальные категории ОС предприятия.

Рассчитать рентабельность ОПФ можно по формуле, аналогичной расчету рентабельности ОС, заменив показатель стоимости ОС на ОПФ. Его определяют, как среднее арифметическое от суммы стоимости на начало и конец года, либо с учетом введенных и ликвидированных объектов по второй формуле. Для удобства расчета бухгалтеру необходимо выделить категорию ОПР в обособленную аналитическую группу.

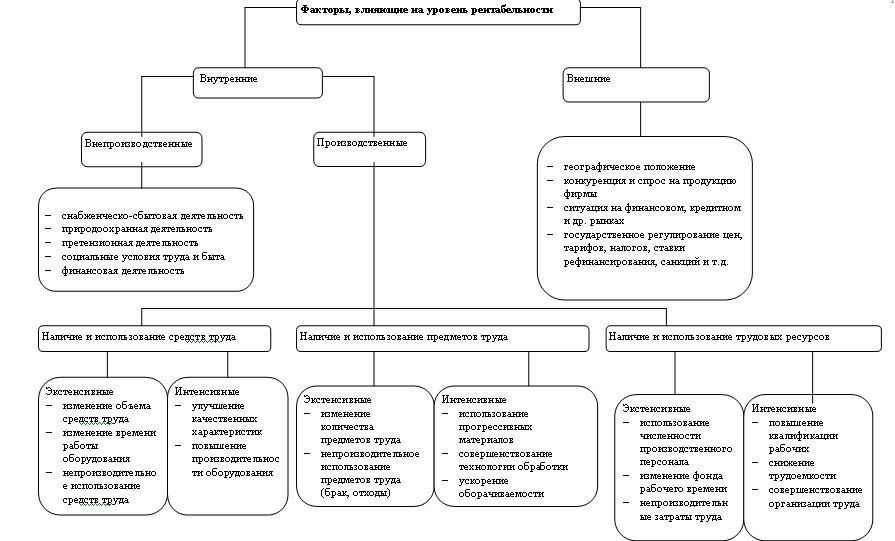

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

Рентабельность производственных фондов

Глубокий анализ эффективности основных фондов предполагает выделение из их числа оборудования, непосредственно участвующего в производственном процессе. Чтобы понять экономический смысл этого действия, следует вспомнить признаки основных фондов предприятия, а именно:

- Многократное участие в процессе производства;

- Сохранение натуральной формы в течение длительного времени;

- Постепенная изнашиваемость;

- Перенос стоимости на производимую продукцию;

- Срок службы – год и дольше;

- Стоимость – сто минимальных зарплат и более.

Многие объекты, являющиеся собственностью крупного предприятия (например, служебные автомобили руководителей или ведомственные детские сады) непосредственной прибыли не приносят, а напротив, требуют эксплуатационных затрат.

Для расчёта рентабельности продуктивных активов используется практически та же формула. По балансу определяется стоимость ОПФ, для чего используются данные аналитического учёта

Выделение непосредственных производственных активов (машин, оборудования, автоматических линий и пр.) важно и для определения других показателей, характеризующих эффективность предприятия, в частности, фондовооружённости (стоимость ОПФ, делённая на количество персонала)

Рентабельность производственных фондов определяется отношением полученной прибыли к стоимости ОПФ:

РПФ = П / ОПФ

Где: РПФ – Рентабельность производственных фондов; П — Чистая прибыль или убыток за год; ОПФ – Среднегодовая стоимость средств производства, относящихся к основным фондам предприятия.

Расчёт ОПФ производится по тем же методикам, что приведены выше для среднегодовых значений ОС, но с использованием данных аналитического учёта только продуктивных активов.

Формула расчета рентабельности основных фондов

Экономический показатель РОПФ определяется как отношение балансовой, чистой прибыли к среднегодовой стоимости ОС.

Данные о прибыли и о среднегодовой стоимости фондов найдете в ежегодной бухгалтерской отчетности — в бухгалтерском балансе и отчете о финансовых результатах.

Расчет по балансу производится несколькими способами. Основная формула по балансу рентабельности основных средств:

Пример.

Величина ОПФ в 2021 году — 1 060 000 рублей, в 2021 — 1 890 000,00 рублей.

Чистая прибыль учреждения за 2021 год составила 2 300 000,00 рублей.

Среднегодовая стоимость ОС определяется как среднее арифметическое показателей 2021 и 2021 гг.: (1 060 000 + 1 890 000) / 2 = 1 475 000,00 руб.

РОПФ = (2 300 000 / 1 475 000) × 100 % = 156 % — реальная доходность организации от использования ОПС.

Для определения величины доходности необходимо вычислить среднегодовую стоимость ОПФ:

При известном значении производственных объектов ОС показатель РОПФ определяется следующим способом: