Рентабельность активов (roa)

Содержание:

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо. Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Более точный расчет относительно основных фондов

Поскольку имущественные активы имеют свойство изменять свою стоимость с течением времени, то временной промежуток длиной в год может быть достаточно длинным, чтобы некоторые цифры поменяли свое значение. Для приблизительного вычисления достаточно итоговых показателей, но если нужно более корректное значение, его надо вычислить как можно точнее. Для этого надо определить среднюю стоимость основных фондов за год.

Чтобы это сделать, можно применить один из двух способов.

- Найти среднее арифметическое между показаниями на начало и конец года:

СРСТос = (СТос1 + СТос2) / 2, где:

- СРСТос – средняя стоимость основных средств за годичный промежуток;

- СТос1 – стоимость активов на начало года;

- СТос2 – их стоимость в конце года.

- Учесть прибывшие и списанные основные фонды:

СРСТос = СТос1 + СТос+ – СТос–, где:

СТос+ – стоимость активов, поступивших в течение данного года;

СТос– – стоимость выбывших основных средств.

Конкретные показатели рентабельности

Если необходимо выяснить не просто общий процент рентабельности предприятия, а рассмотреть его проявление в той или иной сфере, нужно произвести анализ рентабельности по конкретным показателям. В бизнес-практике используется экономическая оценка таких параметров:

- рентабельность реализации (Rр) – показывает, какой доход получен с каждой заработанной денежной единицы; показывает соотношение чистой прибыли (Прч) и выручки (В) за проданный товар; формула для вычисления: Rр = Прч / В;

- рентабельность фондов (Rф) – помогает оценить качество руководства предприятием, осветить эффективность возможных вложений; является отношением чистой прибыли (Прч) к средней стоимости материальных активов (СРСТос); формула: Rф = Прч / СРСТос;

- рентабельность капитала (Rк) – анализирует эффективность применения собственного бизнес-капитала; этот показатель удобен для сравнения эффективности различных компаний и видов деятельности, особенно это удобно для одного владельца, который хочет узнать, насколько рентабельны его вложения в тот или иной сегмент; вычисляется нахождением частного от чистой прибыли за год (Прч) к среднему цифровому значению капитала (СРВк); формула: Rк = Прч / СРВк.

ОБРАТИТЕ ВНИМАНИЕ! Анализ вычисленных показателей рентабельности информативен исключительно в динамике, это позволит зафиксировать моменты падения и роста эффективности и адекватно оценить все факторы

Примеры расчетов коэффициента рентабельности продаж

Рассмотрим все возможные варианты расчета с примерами. Если обобщить, то любая формула расчёта коэффициента рентабельности продаж будет выглядеть как прибыль, поделенная на выручку и умноженная на 100%, чтобы вычислить это значение в процентном соотношении.

Без учета этих расходов ваша реальная прибыль будет ниже, чем получится при расчете RoS. Но это даст вам точные и стабильные показатели.

Расчет коэффициента рентабельности продаж по российской бухгалтерской отчетности

Чтобы рассчитать рентабельность продаж по всем трем вариантам, нам понадобится Форма 2 бухгалтерского баланса. Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Для наглядности возьмем уже заполненный отчет с реальными данными и посчитаем RoS этой компании за 2019 год.

Отчет о финансовых результатах по российской бухгалерской отчетности

Отчет о финансовых результатах по российской бухгалерской отчетности

Формулы:

В нашем примере это будет выглядеть так:

RoS = (9080 / 88263) х 100% = 10,28%

В нашем примере это будет выглядеть так:

RoS = (17018 / 88263) х 100% = 19,28%

где:

В нашем примере это будет выглядеть так:

EBIT = 10801 + 0 = 10801

RoS = (10801 / 88263) х 100% = 12,23%

Расчет коэффициента рентабельности продаж по зарубежной бухгалтерской отчетности

Все три варианта расчета снова потребуют от нас цифр выручки, валовой прибыли, чистой прибыли и прибыли по EBIT. С первыми тремя все более-менее ясно.

- Выручка — в 90% случаев, если отчет составлялся по GAAP — это Net Sales. Иногда встречается под названием Revenue и очень редко — Total Sales в случаях, если баланс делали независимые аудиторы не по международным стандартам.

- Чистая прибыль всегда обозначается как Net Income. Эта цифра есть в любом отчёте, даже если он выполнялся самым неквалифицированным и забывчивым бухгалтером.

- Валовая прибыль проходит как Gross Margin. Иногда Gross Margin в отчетах явно не указывается, тогда ее можно вычислить по формуле:Gross Margin, валовая прибыль = Net Sales, выручка — Cost of Sales, себестоимость продажСебестоимость продаж — такая же безусловная величина, как выручка, и присутствует в отчёте всегда.

Откуда брать значение прибыли по EBIT — опять самый тонкий момент. На некоторых зарубежных ресурсах утверждают, что это значение полностью совпадает с цифрой в графе Operation Profit или Operating Income. Помните про операционную деятельность, с которой путают EBIT в России? Да, это проблема международная. Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Есть хорошая новость. Иногда прибыль по EBIT вычисляется аудиторами и прописывается отдельно в разделе Non-GAAP financial measures — значения, не являющиеся частью системы US GAAP. Тогда эту цифру можно брать прямо оттуда. Но существенно чаще EBIT приходится вычислять по формуле:

В формах К-6 и К-10 расходы по налогам называются более длинно — Federal, state and local income tax expense, то есть федеральные, местные и налоги штата.

Немного поясним формулу EBIT. В отличие от российской системы учета, зарубежная не дает такой строки как прибыль до налогообложения. Поэтому для расчетов EBIT к чистой прибыли нужно прибавлять не только процентные расходы, но и расходы по налогам. Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Чтобы проиллюстрировать расчет коэффициента рентабельности продаж на примере, возьмем реальный отчет американской сети универмагов Macy’s за 2019 год. Не забываем, что все цифры в нем указаны в миллионах долларов, поэтому при использовании в формулах держим в уме еще шесть нулей. Иными словами, цифра 5,541 означает на самом деле 5 с лишним миллиардов.

Отчет о финансовых результатах по зарубежной бухгалтерской отчетности

Отчет о финансовых результатах по зарубежной бухгалтерской отчетности

Формулы:

В нашем примере это будет выглядеть так:

RoS = (131 / 5541) х 100% = 2,36%

Мы используем миллионы по отношению к миллиардам — помним про 6 нулей и поэтому берем целые числа.

где:

В нашем примере это будет выглядеть так:

Gross Margin = 5,541 — 3,382 = 2,159

RoS = (2,159 / 5,541) х 100% = 38,96%

Здесь мы используем миллиарды по отношению к миллиардам, поэтому учитываем все значения с цифрами после запятой.

где:

В нашем примере это будет выглядеть так:

EBIT = 131 + 71 + 52 = 254

RoS = (254 / 5541) х 100% = 4,58%

Опять используем миллионы по отношению к миллиардам и берем целые числа.

Экономический смысл ROS

Начинать изучение коэффициента следует с экономического смысла. Зачем рассчитывают рентабельность продаж? Он показывает деловую активность компании и эффективность. Рентабельность продаж определяет количество денежных средств от реализации товара, ставшее прибылью предприятия. Объем реализации не имеет значение, так как при анализе используют значение чистой прибыли.

Расчет производят за желаемый промежуток времени. Это позволяет скорректировать ценовую стратегию, затраты по осуществлению хозяйственной деятельности. Показатель уменьшается или увеличивается в различные промежутки времени. Рост происходит за счет понижения объемов продаж и повышения прибыли (уменьшение издержек, увеличение стоимости). Стоит помнить, что при росте стоимости спрос начнет уменьшаться, что негативно повлияет на объемы.

Нормы рентабельности продаж

Как таковых норм рентабельности продаж не существует. Его показатель напрямую зависит от множества факторов, таких как сфера деятельности компании, рынок сбыта, географическое положение фирмы и пр.

Предприятие самостоятельно устанавливает нормативы исходя из средних показателей отрасли. При утверждении стандартов руководители опираются на среднестатистические коэффициенты:

- 5% – 10% – низкая рентабельность, свидетельствующая об ухудшающемся положении компании;

- 11% – 20% – средняя рентабельность, отражающая экономическую стабильность фирмы;

- 21 % – 30% – высокая рентабельность, указывающая на развитие предприятия.

Показатель больше 30% говорит о высокой экономической эффективности продаж, об отличном уровне доходности, превышающей расходы компании в несколько раз.

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Как рассчитать ROI? Формула расчета

Смысл рентабельности несложен: это чистый доход, полученный от инвестиции (включая ее продажу) относительно стоимости ее приобретения. Обычно рассчитывается и приводится в процентах.

Формула: Чистый доход / стоимость инвестиции

Пример: допустим, вы купили акцию за 100 рублей, получили 10% дивидендов (10 рублей), и продали ее за 120 рублей.

Тогда ROI инвестиции составит: / 100 = 30%

Понятно, что если цена продажи была бы, скажем, 80 рублей, то инвестиция выйдет убыточной и РОИ математически получится отрицательным. Используя этот коэффициент можно очень быстро оценить, какие инструменты в портфеле приносят больший доход.

Кроме того, универсальность коэффициента позволяет использовать его для сравнения самых разных инвестиций, в том числе относящихся к разным классам: акции, облигации, паевые фонды, недвижимость, прямые инвестиции в бизнес и т.д. Например, рентабельной будет операция сдачи квартиры, если квартирная плата выше ежемесячного взноса по ипотеке. Умножим разницу на 12 и разделив на первоначальный ипотечный взнос, получим численное значение коэффициента.

Сложности и ошибки

-

Чаще всего ROI используют для того, чтобы сравнить эффективность уже совершенных инвестиций, когда у вас уже есть достоверная цена продажи, либо текущая цена, по которой можно продать. При оценке РОИ еще не совершенной инвестиции возникает необходимость предполагать, какой будет будущая цена продажи – и, таким образом, вносить поправки на потенциальные изменения будущей стоимости, что уже искажает изначальный смысл коэффициента.

-

Сама по себе формула не учитывает время владения инвестицией. Следовательно, для того, чтобы использовать ее для активов с разным сроком владения, необходимо ввести дополнительную поправку. Например, если в портфеле есть акция А со сроком владения 2 года и ROI 30%, и акция B, удерживаемая 1 год и ROI 10%, то для сравнения нужно РОИ акции А разделить на 2.

-

Наиболее распространенная ошибка — не учитывать при расчете стоимости инвестиции различные дополнительные расходы, такие как транзакционные издержки и налоги. При расчете РОИ по вложениям в недвижимость следует не забывать про включение в стоимость инвестиции комиссионных брокеров, эксплуатационные издержек, налоговые выплаты и т.д.

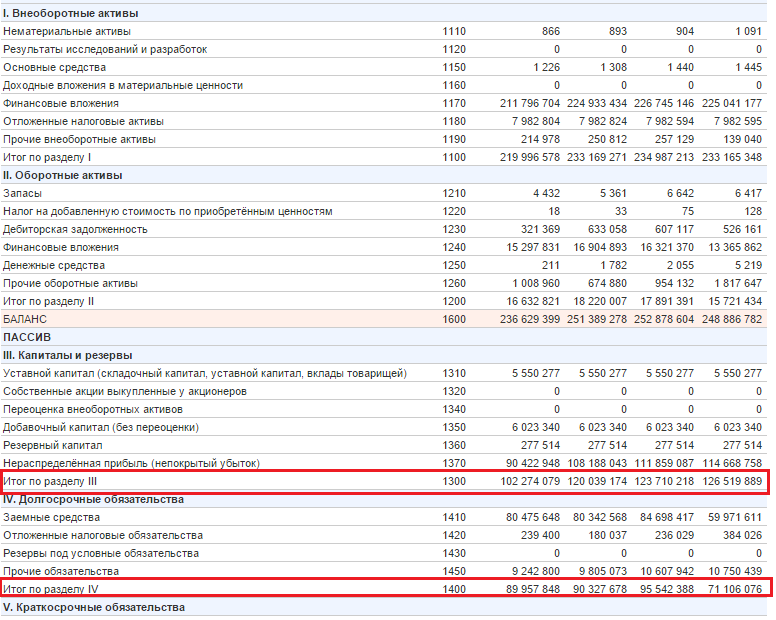

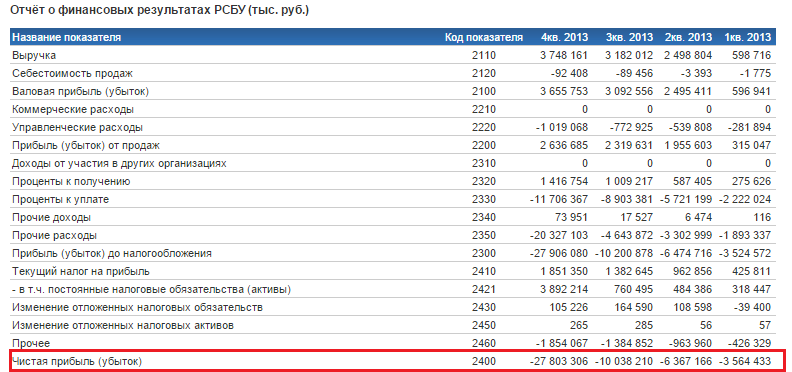

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО “Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО “Мечел”-1

Рентабельность капитала для ОАО “Мечел”-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Показатели финансовой устойчивости

20. Financial leverage ratio / Коэффициент финансового рычага

Характеризует зависимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в отрасли, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности. Как правило, значения больше 1 могут означать потенциальные сложности в обеспечении платежей, так как при таком уровне задолженность уже не может быть целиком погашена из акционерного капитала.

21. Equity-to-debt ratio / Коэффициент автономии

Характеризует устойчивость компании по отношению к ее долговым обязательствам. Показатель, противоположный финансовому рычагу.

22. Interest coverage ratio / Покрытие процентов по кредиту

Показывает, насколько большой запас доходов имеет компания для обеспечения выплат, связанных со стоимостью привлеченных кредитов. Данный показатель должен быть больше 1, но конкретные рекомендации зависят от многих обстоятельств.

23. Общий коэффициент покрытия долга

Показатель отражает то, с каким запасом обеспечиваются запланированные выплаты банку, связанные как с процентами, так и с возвратом основного долга. Чем больше этот показатель, тем больше уверенность банка в том, что платежи будут совершаться своевременно. Как правило, в зависимости от обстоятельств, минимальное допустимое значение ОПД устанавливается на уровне от 1 до 1,5.

Как рассчитать доходность собственных средств?

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

- Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

- Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

- Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Рассчитать коэффициент рентабельности можно разными способами. Выбор формулы зависит от задач расчета.

Рентабельность собственного капитала формула расчета по балансу

Расчет представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула рентабельности собственного капитала по чистой прибыли:

РСК = ЧП / СК (ср.) *100, где

- РСК – рентабельность собственного капитала,

- ЧП – чистая прибыль за расчетный период,

- СК (ср.) – средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» — 400 миллионов, а предприятия «Б» — 650 миллионов. Подставим данные в формулу. Получим, что коэффициент рентабельности фирмы «А» — 25%, «Б» — 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли). Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Точный расчет рентабельности

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

- СКнг – собственный капитал на начало года;

- СКкг – величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

- 2110 «Выручка»;

- 2320 «Проценты к получению»;

- 2310 «Доходы от участия в других организациях»;

- 2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

- 1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

- 1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Расчет нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов – сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 – Стнп), где

- РСК (н) – нормативный уровень рентабельности собственного капитала (относительная величина);

- Стд – ставка по вкладам (средний показатель за отчетный год);

- Стнп – ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.

Показатели ликвидности

1. Current ratio / Коэффициент текущей ликвидности

Отражает то, насколько краткосрочные обязательства компании покрываются текущими активами, т.е. характеризует устойчивость компании к краткосрочным колебаниям на рынке

Интерпретация этого показателя связана с важной гипотезой о правильной организации финансирования — компании не следует использовать краткосрочные источники финансирования для приобретения долгосрочных активов. Соответственно, обычное рекомендуемое значение CR — больше 1

В зависимости от отрасли и других особенностей бизнеса эта рекомендация может меняться.

2. Quick ratio / Коэффициент быстрой ликвидности

Отражает то, насколько краткосрочные обязательства компании могут быть оплачены из активов, которые либо уже являются деньгами, либо могут превратиться в деньги в ближайшее время. В отличие от CR, данные показатель не считает, что запасы могут быть использованы для погашения обязательств, т.к. запасы далеко не всегда обладают ликвидностью и могут быть превращены в деньги.

Следует обратить внимание на то, что в этом показателе учитываются не любые краткосрочные вложения, а только рыночные (ликвидные). Это означает, что, например, рыночные акции или облигации, торгующиеся на бирже, будут учитываться в показателе

Но если вложения не могут быть за разумный срок проданы на рынке, то они не должны учитываться.

Чем выше этот показатель, тем стабильнее деятельность компании. Однако, слишком высокое его значение может указывать на то, что компания располагает избыточными ресурсами, которые используются недостаточно эффективно.

3. Cash ratio / Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

4. Defensive interval ratio / Период самофинансирования

Отражает число дней на которое компания обеспечена средствами, заключенными в ее краткосрочных активах. Этот показатель характеризует то, насколько стабильно может быть обеспечено финансирование текущих операций при возникновении краткосрочных провалов в продажах.

5. Net working capital / Чистый оборотный капитал

NWC = Текущие активы — Краткосрочные обязательства

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала может свидетельствовать о неспособности предприятия своевременно погасить краткосрочные обязательства. Как правило, нормальным считается положительное значение оборотного капитала.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Анализ показателя Margin on sales

Коэффициент рентабельности продаж показывает, сколько предприятие имеет чистой прибыли с каждой вырученной денежной единицы. Иными словами, каков чистый доход, если вычесть себестоимость продукции, выплату процентов по кредитам и уплату налогов. Показатель рентабельности продаж характеризует такой аспект деятельности компании как реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.Значение коэффициента рентабельности продаж зависит от особенностей работы организации, на его значение оказывает влияние отрасль и прочие факторы. Например, при одинаковой финансовой эффективности, для предприятий с длительным циклом производства показатель может быть выше, для организаций с быстрой оборачиваемостью – ниже. Если предприятия функционируют на одном рынке, сравнение количественных показателей их рентабельности может показать, какое из предприятий делает акцент на наценке, а какое на обороте. Итого ROS – важный показатель экономической активности предприятия, который отражает прибыльность и доходность, уровень отдачи от использования основных средств, поэтому требует тщательного расчета. На основании анализа изменения коэффициента можно сделать вывод об эффективности управления бизнесом: рост показателя свидетельствует о грамотном управлении, а снижение – о возможных проблемах в деятельности. Впрочем, следует разобраться с причинами результатов показателя. При повышении цен на продукцию и услуги, в период освоения новых технологий или выхода на новые рынки допустимо низкое значение, но если оно связано со снижением покупательского спроса, это расценивается как рисковый фактор. Также на изменение ROS в ту или другую сторону влияют факторы роста абсолютного показателя прибыли, или уменьшения объема реализации и т.д. Например, краткосрочное увеличение прибыли, а вместе с этим и рост коэффициента, может быть связано с такими переменными факторами как уменьшение издержек, резкое уменьшение амортизационных отчислений, оптимизация налогообложения и проч. Следует учитывать, что коэффициент прибыльности не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Для этих целей следует рассчитать рентабельность активов и капитала (собственного или инвестированного).