Как экономить деньги, считая оборачиваемость

Содержание:

- АНАЛИЗ ТОВАРОВ

- Анализ оборачиваемости товаров

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Как найти среднегодовую стоимость активов – пример

- Оборачиваемость товарных запасов

- Общие сведения об оборотных средствах

- Основные понятия

- Как правильно рассчитать рентабельность предприятия по себестоимости

- Выводы и рекомендации

АНАЛИЗ ТОВАРОВ

Если товар продается слишком медленно, мы говорим, что оборачиваемость товара низкая. Если оборачиваемость очень высокая, это значит, что товар продается слишком быстро. Тогда покупатель рискует не найти у нас товар, который хотел купить. Значит, нужно правильно анализировать и планировать оборачиваемость товарных запасов. Товарные запасы анализируют, планируют и учитывают в абсолютных и относительных показателях.

Для подсчета оборачиваемости нужны три параметра:

- средний товарный запас за период (количество товаров на складе, например, за месяц);

- длительность расчетного период (неделя, месяц, год). Для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, оценивающий эффективность работы компании в целом. Для тактического управления запасами стоит использовать месяц;

- товарооборот за расчетный период, то есть продажи за месяц (неделю, год). Следует подсчитывать запас и продажи одинакового товара (нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»).

Оценивая оборачиваемость товарных запасов, важно помнить:

Используя в дальнейшем слова «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и то же. Это число оборотов в разах или днях среднего товарного остатка за конкретный отчетный период.

Считать оборачиваемость можно в днях, разах, штуках или деньгах, за месяц или за год, по товарным позициям, категориям, брендам, поставщикам, магазинам.

Представим формулу расчета среднего товарного запаса (ТЗср):

ТЗср = (ТЗ1 / 2 + ТЗ2 + ТЗ3 + ТЗ4 + … + ТЗn / 2) / (n – 1),

где ТЗ1, ТЗ2, …, ТЗn — запасы товаров на отдельные даты анализируемого периода;

n — число дат периода.

Пример расчета среднего годового запаса с использованием представленной формулы приведен в табл. 2.

|

Таблица 2. Средний запас за год, руб. |

||

|

Месяц |

Запас на последний день месяца |

Значение в формуле |

|

1 |

515 688,00 |

257 844,00 |

|

2 |

653 341,00 |

653 341,00 |

|

3 |

421 112,00 |

421 112,00 |

|

4 |

787 800,00 |

787 800,00 |

|

5 |

634 501,00 |

634 501,00 |

|

6 |

722 989,00 |

722 989,00 |

|

7 |

340 012,00 |

340 012,00 |

|

8 |

316 623,00 |

316 623,00 |

|

9 |

122 243,00 |

122 243,00 |

|

10 |

450 670,00 |

450 670,00 |

|

11 |

541 098,00 |

541 098,00 |

|

12 |

340 776,00 |

170 388,00 |

|

Всего на складе товаров за месяц |

5 418 621,00 |

|

|

Количество месяцев для подсчета |

11 |

|

|

Средний годовой запас |

492 601,91 |

Рассмотрим, как рассчитывают оборачиваемость в днях и разах.

Формула расчета оборачиваемости в днях (Обдн):

Обдн = Средний товарный запас за период × Количество дней / Товарооборот за период.

Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса.

ПРИМЕР 1

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи порошка за этот период — 325 шт.

Определим оборачиваемость данного товара в днях:

155 шт. × 31 день / 325 шт. = 14,78, или 15 дн.

Таким образом, нужно 15 дней, чтобы продать средний запас порошка «Малыш».

На данном этапе выводы делать рано, так как нужно смотреть оборачиваемость в динамике. Если, например, в прошлом месяце оборачиваемость была 10 дней, а стала 15, то это сигнал к тому, что необходимо снизить количество завозимого товара или увеличить продажи (можно сделать то и другое одновременно). Если оборачиваемость была 20, а стала 15 — значит, товар стал оборачиваться быстрее, и это хорошо.

Формула расчета оборачиваемости в разах (Образ):

Образ = Товарооборот за период / Средний товарный запас за период.

Оборачиваемость в разах говорит о том, сколько раз за период товар обернулся, то есть был реализован.

ПРИМЕР 2

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи — 325 шт.

Рассчитаем оборачиваемость порошка в разах:

325 шт. / 155 шт. = 2 раза в месяц.

Запас порошка «Малыш» будет полностью реализован два раза в месяц.

Два раза в месяц — то же, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. На наш взгляд, подсчет оборачиваемости в днях удобнее, поэтому дальше будем говорить об оборачиваемости в днях.

Анализ оборачиваемости товаров

Кроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В)

Условно разделить продукцию можно по каждому направлению. По А:

- Значимые, на долю которых приходится основной объем продаж и прибыли.

- Средние.

- Проблемные. Специфика третьей категории в том, что сюда попадают не только «аутсайдеры», отказываться от них сразу нельзя. Скорее всего, здесь встречаются новинки, базовые модели, продающиеся по стоимости закупки, но привлекающие трафик покупателей.

По В:

- Стабильные объемы.

- Небольшие отклонения спроса в диапазоне до 25%.

- Непрогнозируемый оборот.

Цель ранжирования – определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

- Динамический – рассчитывается последовательно для равных периодов. Оценивается изменение полученного результата, принимаются соответствующие решения.

- Сравнительный – применяется для рассмотрения аналогичных товарных категорий разных брендов, например, печенья или соков.

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

Таблица 5 – Расчетные показатели

| Показатель | Темп роста, ед. |

| 5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) | |

| 5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) | |

| 5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) | |

| 5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) | |

| 5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) | |

| 5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) | |

| 5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) | |

| √(1,029 × 1,010) | |

| 5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) | |

| √(1,299 × 1,275) | |

| 5.9 Коэффициент экстенсивности, % ( ÷ × 100) | |

| 5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости

Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Оборачиваемость товарных запасов

Часто от клиентов мы слышим: хотим увеличить оборачиваемость запасов и контролировать её. Это показатель того, сколько раз за анализируемый период предприятие использовало средний остаток запасов. Норматив зависит от сферы деятельности. Чем выше оборачиваемость, тем больше, скорее всего, будет выручка по тому среднему запасу, который есть на остатке.

Выделим два основных показателя, связанных с оборачиваемостью.

- Коэффициент оборачиваемости товарных запасов.

Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота. Есть несколько формул:

Коэффициент оборачиваемости = Средние продажи/средний остаток* 365 (или другой период расчёта)

Если умножить средние продажи на 365 (рассматриваемый период оборачиваемости товарных запасов), получим либо нашу выручку, либо себестоимость. Это зависит от тех цен, в которых мы хотим считать оборачиваемость. Но чаще на практике встречается другая формула:

Коэффициент оборачиваемости = Себестоимость продаж/средний остаток

2. Обратный показатель.

Зная коэффициент и сколько раз за год у нас получаются запасы, мы можем найти коэффициент оборачиваемости в днях (этот показатель называется «покрытие в днях»). Для этого полученное число необходимо разделить на 365. Оборачиваемость товарных запасов формула:

Оборачиваемость в днях = 365/ Коэффициент.

Чем выше коэффициент оборачиваемости, тем лучше. Если мы апеллируем оборачиваемостью в днях, ситуация будет противоположной: чем меньше период оборота товаров, тем лучше.

Конечно, в разных сферах деятельности (например, у продуктов и запчастей) будут свои показатели оборачиваемости. Необходимо делать и поправку на то, что внутри ассортимента могут быть товары с разной оборачиваемостью. Так, если условно у сока оборачиваемость больше, чем у консервов, это не означает, что консервы нужно закупать хуже. Просто у этих товаров разные периоды оборота.

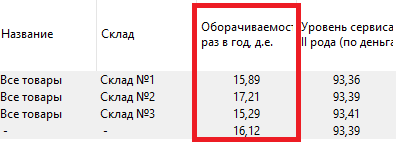

Давайте посмотрим, как это выглядит на примере. Перед вами три базы данных по небольшому числу товаров предприятий разной сферы.

На изображении ниже – база продуктов питания. Средняя оборачиваемость запасов по магазину – 15-20 раз в год.

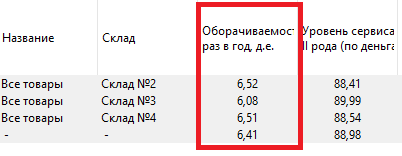

Так выглядит база данных по автозапчастям. Оборачиваемость запасов в среднем 6 раз в год. Может колебаться от 5 до 7 раз в год в зависимости от сферы деятельности и направления.

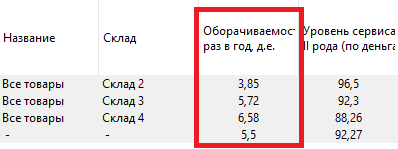

На следующем слайде представлена оборачиваемость стройматериалов. В нашей практике этот показатель от 3 до 7 раз в год. Также зависит от сезона, группы товаров и направления деятельности.

Общие сведения об оборотных средствах

Данный показатель присутствует в балансе. Он выступает в качестве авансированной суммы в комплексе материальных ценностей предприятия, который предназначен для обслуживания хозяйственного процесса. Оборотные средства полностью реализуются в процессе одного операционного или производственно-коммерческого цикла. Так, оборотный капитал предприятия — это капитал, необходимый для рационального формирования и применения производственных фондов в их минимально необходимом объёме. Посредством их использования организация осуществляет реализацию установленного плана за выбранный период.

Оборотными производственными фондами называют часть средств производства, которые полноценно потребляются в каждом цикле и полностью переносят свою стоимость на выпускаемую продукцию. Соответственно, они целиком возмещаются в результате каждого производственного цикла.

Оборотные производственные фонды можно классифицировать по следующим направлениям:

- Запасы для производства. Сюда можно отнести основные ресурсы, которые используются для выпуска продукции. Это сырье, материалы, полуфабрикаты и комплектующие, топливные средства, упаковка, запасные детали, которые потребуются в случае необходимости ремонта. Помимо всего вышеперечисленного, к представленной категории относятся быстроизнашивающиеся и малоценные предметы, то есть те, которые обладают длительностью срока эксплуатации менее одного года. В эту категорию входят специализированные приспособления, инструменты, а также сменное оборудование, рабочая одежда и обувь.

- Полуфабрикаты, производимые компанией и незавершённое производство. К незавершенному производству относят продукцию и товары, которая подлежит дальнейшей обработке.

- Расходы на будущий период, то есть инвестиции, которые потребуются на освоение нового оборудования или продукции. Сюда можно относить оплату арендной платы на некоторое время вперёд. Это единственная не материальная категория, которая относится к производственным фондам.

Также к оборотному капиталу относят и фонды обращения. К ним можно отнести:

- Остатки готовой продукции, которая хранится на складах.

- Продукция и товары, которые уже были отгружены и доставлены, но пока не оплачены покупателями.

- Сумма остатков средств в дебиторской задолженности, настоящем банковском счете, в кассе, в расчётах, а также финансовые вложения в ценные бумаги.

Соотношение отдельных составляющих элементов в оборотных средствах в их общей стоимости характеризует их структуру. Это соотношение между разными элементами, которое выражается в процентах по итогу.

Также оборотные средства в балансе можно классифицировать на собственные и приравненные к ним, а также заемные. К первым относятся те, которые были выделены учредителями организации для непрерывного функционирования производства. Главные источники собственных оборотных средств — это прибыль, а также финансовые внутрихозяйственные ресурсы.

Приравненные к собственным оборотные средства — это те средства, которые не принадлежат предприятию, но, согласно условиям работы, постоянно находятся в его обороте. Их еще можно назвать устойчивым пассивами. К данной категории можно отнести минимальную задолженность по зарплате сотрудникам, начисления, резервные финансовые средства на оплату будущих платежей.

Заемные средства — это те финансы, которые получаются организацией извне посредством кредитов и займов.

Основные понятия

Для компаний, занимающихся торговой деятельностью, одним из важнейших показателей является оборачиваемость товара.

Оборачиваемость товара – это отношение скорости продажи товара к среднему запасу за определенный период. Оборачиваемость может измеряться в разах (сколько раз за период товар успевает «обернуться») или в днях (сколько дней нужно для продажи среднего запаса товара).

= /

Товарооборот или объем продаж за период может рассчитываться в количественном или суммовом выражении и показывает сколько товаров или товары на какую сумму были проданы за выбранный период.

Периодом может выступать день, неделя, месяц, квартал, год. Выбор временного обозначения — зависит от свойств товара и особенностей бизнеса. Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Средний товарный запас можно рассчитать разными способами. Обычно используется среднеарифметическое значение остатков товара на складе по дням и рассчитывается по формуле:

= ( /2+ + + + … + /2) / (-1)

Все показатели должны рассчитываться для одинаково выбранного периода и товара. При этом, оборачиваемость может рассчитываться для отдельного товара, группы товаров, товарной категории, всех товаров одного бренда и т.д.

Для примера рассмотрим мебельный магазин, который среди прочего товара продает стулья. Всего за месяц было продано 100 стульев. Средний запас стульев на складе составлял 20 штук.

= / = 100 / 20 = 5 раз в месяц.

= * / = 20 * 31 / 100 = 6,2 (округлим) -> 6 дней.

Как правильно рассчитать рентабельность предприятия по себестоимости

Одним из основных критериев, необходимых для анализа эффективности компании, является рентабельность себестоимости (ROTC – return on total cost). Этот показатель отражает продуктивность производственного процесса, поэтому его также иногда называют «рентабельностью производства».

Как рассчитать рентабельность предприятия по себестоимости? Для этого воспользуйтесь следующей формулой:

ROTC = (ПР / TC) * 100%

Как мы видим, в числителе находится «ПР» – прибыль от реализации/продаж. Она представляет собой разницу доходов (выручка/TR – total revenue) и расходов (полная себестоимость/TC – total cost). То есть рассчитывается по формуле: ПР=TR-TC.

Знаменатель представлен «ТС» – полной себестоимостью, эффективность которой нужно определить. ТС включает в себя все расходы компании: обеспечение безопасности, маркетинг, заводские и цеховые, услуги ЖКХ, зарплата сотрудников, полуфабрикаты, материалы и пр.

Основные производства называют «материалоемкими», потому что большую долю в полной себестоимости занимают именно материалы.

Выгодность ТС определяется количеством копеек прибыли от продажи, которое приносит 1 рубль, вложенный в себестоимость товара. Переведя эти данные в проценты, вы получите показатель эффективности использования ресурсов производства. Причем вы можете рассчитать его как относительно всей организации, так и по отдельно взятым типам продукции и цехам.

Выводы и рекомендации

Главное для каждого предприятия — определить уровень запасов, который нужен для оптимального функционирования. Для успешного решения этой задачи необходимо:

- определить стоимость хранения единицы запаса и соизмерить с выгодой от потенциального обеспечения бесперебойности производственного цикла;

- рассчитать потребный уровень запасов сырья и материалов (можно установить норматив или лимит), одновременно с этим определить даты поставки нового сырья и постоянно отслеживать остатки запасов на складах;

- прогнозировать объем продаж с целью нормирования запасов готовой продукции, постоянно корректировать прогноз;

- проводить расчеты по возможному объему производства и сравнивать с потребным объемом продаж для корректировки запасов готовой продукции;

- вести сбор статистических данных по количеству запасов на начало и конец анализируемых периодов, анализировать отклонения прогнозов объема продаж от фактических показателей;

- формировать страховой запас на случай возникновения брака, непредвиденных и форс-мажорных обстоятельств, а также на случай отклонений прогноза объема продаж от фактических показателей;

- проводить постоянный анализ уровня запасов, в том числе анализ оборачиваемости, чтобы лучше управлять запасами.

Необоснованное снижение уровня запаса отрицательно сказывается на финансовом состоянии предприятия, не обеспечивает бесперебойности производственного процесса. Как следствие, снижается объем производства, объем продаж и доходность. В то же время увеличение уровня запасов означает увеличение расходов на их закупку, изготовление (в случае незавершенного производства и готовой продукции), содержание и хранение. Эти средства можно было бы направить, например, на расширение производства или освоение новых видов продукции для получения дополнительного дохода. Поэтому решение вопроса оптимизации уровня запаса и поиска баланса между его размером и расходами на формирование, содержание и хранение — основная задача политики управления запасами.

Версия для печати