Расчет оборачиваемости запасов

Содержание:

Что такое оборачиваемость запасов?

Оборачиваемость запасов – это скорость, с которой компания заменяет запасы в определенный период в связи с продажами. Расчет оборачиваемости запасов помогает предприятиям принимать более обоснованные решения в отношении ценообразования, производства, маркетинга и закупок. оборачиваемости запасов – это показатель того, насколько хорошо компания генерирует продажи из своих запасов.

Ключевые выводы:

- Товарно-материальные запасы включают в себя все товары, имеющиеся на складе компании, которые в конечном итоге будут проданы.

- Оборачиваемость запасов указывает на скорость, с которой компания продает и заменяет свои запасы товаров в течение определенного периода.

- Формула коэффициента оборачиваемости запасов представляет собой отношение стоимости проданных товаров к среднему запасу за тот же период.

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция – этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике – понятие, виды, признаки, примеры

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

- капитала

- активов

- кредиторской и дебиторской задолженности

- инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

- Корректируют скорость оборота, влияют на затраты.

- При коротком цикле увеличивают размер валового параметра за весь отчетный период.

- Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Состав средств предприятия, участвующих в обороте

Оборотные средства хозяйствующего субъекта складываются из оборотных фондов (или активов) и фондов обращения. Активы в обороте включают в себя такие запасы, которые один раз привлекаются в производственный процесс и сразу переносят свою стоимость на затраты по производству продукции.

К фондам обращения принято относить такие средства на предприятии, которые участвуют постоянно в обслуживании производственного процесса и реализации конечного продукта. Они включают: складские запасы, отгруженную, но не оплаченную продукцию, расчеты с дебиторами и, собственно, денежные активы.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Оборачиваемость в мотивационных схемах

Очевидным кажется решение использовать оборачиваемость в мотивационных схемах сотрудников, объявив, что это главный из KPI (Key Performance Indicators) – так называемых ключевых показателей эффективности. Хочется предостеречь от таких опрометчивых шагов.

Простой пример: перед сезоном повышенного потребления какой-либо позиции продукции завозится побольше, чтобы остатков заведомо хватило. При этом продажи пока остаются на старом уровне.

Следовательно, оборачиваемость K = P / S падает на столько же, на сколько вырастают запасы S, то есть на столько, на сколько мы ожидаем увеличения продаж Р в сезон, а они могут отличаться от межсезонья в разы.

Теперь представим, что будет делать человек, который теряет в зарплате в тот момент, когда оборачиваемость падает.

Разумеется, он будет оттягивать закупку под сезонные продажи до последнего момента, и при любом сбое поставки склад по этой позиции оголится, причем в самый сезон!

В таком случае оборачиваемость, конечно, не снизится, но компания серьезно проиграет на дефиците этой продукции и в результате потеряет не только от снижения прямой прибыли компании, но еще и из-за снижения лояльности клиентов.

Кроме таких случаев, есть и другая сторона медали, когда факторы, которые влияют на оборачиваемость запасов, могут воздействовать на нее в лучшую сторону без всяких на то действий менеджера, а при этом он будет претендовать на положенную ему премию.

Чтобы избежать обеих ситуаций, некоторые руководители сразу вводят нормативы. Это решение, кажется, лежит на поверхности. Ведь есть нормативное значение оборачиваемости, есть фактический результат. А разница – это и есть вклад конкретного сотрудника в успех компании.

Однако не все так просто. Во-первых, чтобы определить адекватные нормативы, надо быть очень хорошим специалистом в данной сфере.

И самым лучшим обычно является как раз тот, для кого эти нормативы придумывают. Но не будет же он сам нормировать свою работу!

Во-вторых, редко когда оборачиваемость лежит полностью во власти какого-либо исполнителя. А несправедливое наказание за невыполнение норматива по чужой вине еще никогда не приводило к увеличению производительности труда или улучшению качества работы.

В-третьих, это только кажется, что норматив ограничивает показатель работы лишь с одной стороны. На самом деле сотрудники стараются хотя и выполнять его, но не слишком перевыполнять, чтобы вдруг этот показатель не повысили.

То есть введением норматива вы снижаете возможную эффективность труда этого сотрудника.

В итоге работник перестает совершенствоваться сам и улучшать качество своей деятельности.

Он сваливается в рутинное выполнение некоего алгоритма действий, обычно приводящего к нормальному результату.

Возможно, при каких-то условиях это и работает, но уж точно не там, где требуются творческий подход и учет множества важных параметров.

Поэтому предлагаю руководству для итоговой оценки эффективности производить регулярный замер оборачиваемости, чтобы наблюдать тенденции, но ни в коем случае не мотивировать сотрудника на какой-либо показатель этой самой оборачиваемости.

Лучше продумать систему действий по обеспечению наилучшей оборачиваемости при имеющихся условиях и мотивировать сотрудников на выполнение всех этих действий в полном объеме.

В.Разгуляев

Управляющий по расчету заказов

ООО “ВкусВилл”

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

НОРМА обораЧИВАЕМОСТИ

Очень часто можно услышать вопрос: «Какие существуют нормы оборачиваемости и как их определять?».

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

В компаниях всегда используют понятие «норма оборачиваемости», и в каждой фирме она своя. Норма оборачиваемости — это количество дней или оборотов, за которое, по мнению руководства, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли и каждом регионе существуют свои нормы, для каждого поставщика, каждого вида или категории товаров — свои нормы. Многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год. Это нормально.

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо ниже у предприятий, которые производят продукцию группы А (средства производства). Причина — длительность производственного цикла.

Есть опасность грубого следования нормативам. Например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат, получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Вы начинаете снижать размер заказа — растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем. Следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, одновременно с ростом продаж снизилась оборачиваемость запасов. Тогда нужно оценить все товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения:

- искать новых поставщиков, способных обеспечить более короткие сроки поставки;

- стимулировать продажи товара;

- выделить ему приоритетное место в зале;

- обучить продавцов консультировать покупателей по данному товару;

- заменить товар на более известный бренд и т. д

ПРИМЕР 6

Магазин по продаже канцтоваров и игрушек на Сахалине имеет среднюю оборачиваемость 90 дней. Это хорошо. Для такого магазина в Москве данная цифра кажется неприемлемой. Дело в том, что товары в Сахалин доставляют очень долго, и компания вынуждена иметь значительные запасы для поддержания оборотов. Такова цена бизнеса. Зато торговая наценка в Сахалине, где практически нет конкурентов, не менее 150 %, что для Москвы кажется несбыточной мечтой.

Чем выше оборачиваемость, тем меньше товары находятся на складе, тем быстрее они превращаются в деньги. Если оборачиваемость слишком высокая (например, приближается к 1–2 дням), это говорит о том, что магазин работает практически без страхового запаса, поставка товаров должна осуществляться ежедневно. При малейшем сбое в поставках или увеличении спроса на товар рискуем остаться без товара. Дефицит опасен для розничного предприятия не только потерянными прибылями, но и тем, что имеющийся спрос на товар будет удовлетворять конкурент.

Следует учитывать, что ежедневные поставки — это проблемы с логистикой. Приемка, подсчет, оприходование товара таят в себе возможность ошибок и потерь. Чем чаще осуществляются эти операции, тем больше ошибок.

В случае со скоропортящимися товарами (хлеб, молоко) такой ситуации не избежать. По другим товарам разумнее не приводить оборачиваемость к одному или двум дням, а выработать для себя оптимальный срок, минимизирующий риски и потери. Это и будет нормой оборачиваемости для конкретного товара.

Норма для одного товара не будет нормой для другого! Не пытайтесь найти единую норму для батареек и плазменных телевизоров. У этих товаров нет ничего общего. Если сравнивать товары по оборачиваемости, то это можно делать только среди товаров одной категории. Не надо сравнивать хлеб с печеньем, пиво с водкой. Можно сравнить печенье разных фабрик.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Контроль запасов должен обеспечить бесперебойность производства. Чтобы этого достигнуть, нужен запас сырья, чтобы обеспечить производство в промежуток между его поставками. Также необходим страховой запас – он понадобиться при непредвиденных ситуациях. Существует и технологичный запас, когда сырье нельзя в неизмененном виде использовать для производства, и оно требует предварительной подготовки. Нельзя сбрасывать со счетов и сезонный фактор. Все эти виды запасов будут составлять оптимальный их размер. При этом рассчитывают каждый их вид. Когда существующий объем выше нормативного показателя, его стоит понизить, что позволит высвободить часть финансов. В случае, когда коэффициент ниже нормы, бесперебойность производства находится под угрозой.

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

| Кота | Коэффициент оборачиваемости текущих активов увеличивается. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

| Кота | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

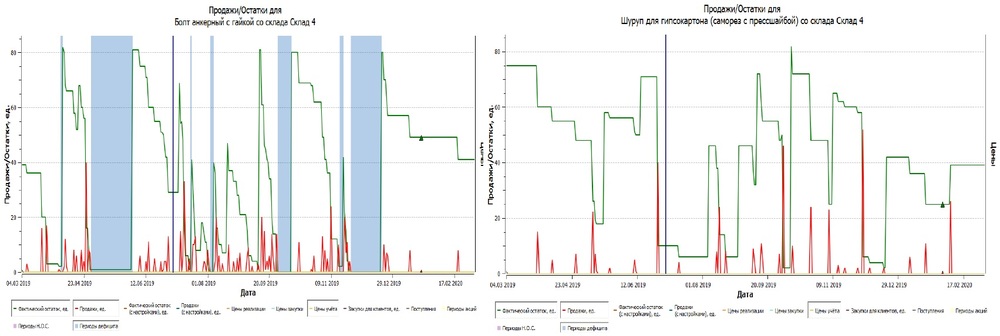

Всегда ли хороша высокая оборачиваемость товаров?

Давайте посмотрим на примере.

Перед вами два графика продаж по разным товарам. Зелёным цветом обозначены остатки, красным – продажи. Мы видим, что эти два товара закупаются примерно одинаково (от 40 до 80 штук) и остаток по ним тоже похож. Но продажи по первому товару гораздо выше. Возможно, это связано с характером товара.

Если посчитать коэффициент оборачиваемости по формулам, получим оборачиваемость для первого товара 19 раз в год, а для второго – 9. Можно ли сказать, что товаром №1 мы управляем лучше?

Выделенные синие участки – это периоды дефицита, когда зелёный график остатков падал в ноль

Мы видим, что по первому товару за последний год возникало три периода дефицита, а значит, мы упускали прибыль, несмотря на то, что у товара высокая оборачиваемость, и она выше, чем у товара похожей группы.

Важно понимать, что высокая оборачиваемость достигается в том числе и дефицитами. Поэтому мы не можем сказать, что мы хорошо управляем этим товаром

Точнее будет сказать, что этих данных недостаточно для полного понимания картины.

Дефицит возникает, когда:

— остаток и продажи равны нулю;

— в какой-то день продажи нулевые и остаток меньше, чем средние продажи за день;

— остатки на конец дня равны нулю и продажи меньше средних для рассматриваемого дня.

Если в конце дня остаток по товару 0, это не всегда дефицит. Необходимо помнить про учёт списаний. Чаще всего это касается скоропортящихся продуктов. Допустим, остатки на конец дня по такому товару равны нулю. Но если мы списали его, это не дефицит. К скоропортящимся товарам нужен индивидуальный подход.

Что такое оборачиваемость

Относительно глубины запасов сразу видно, что этот показатель указывает на текущее положение дел, а не на то, как мы работали весь период. Касательно же двух других нередко возникают споры, какой из них все-таки использовать.

Некоторые специалисты любят использовать длительность оборота, так как в его значении сразу закладывается размерность, например 3 недели, 2 месяца или полгода. В случае же с коэффициентом оборачиваемости размерность нередко опускают и говорят, что этот показатель равен, например, 0,8 или 10.

Новички в такой ситуации путаются, хотя на практике обычно оказывается, что если коэффициент оборачиваемости около единицы, то речь идет об оборачиваемости в месяц. В ином случае – об оборачиваемости в год, тогда как другие варианты размерности оборачиваемости встречаются крайне редко.

Соответственно, в нашем примере имеется в виду, что у одной позиции оборачиваемость 0,8 оборота в месяц, а у другой – 10 оборотов за год. Теперь если мы приведем их к одной размерности, например домножив 0,8 оборота в месяц на 12 месяцев в году, то получим 9,6 оборота в год и увидим, что результаты не сильно-то и отличаются.

Однако эта возможная путаница, которая легко убирается простым указанием размерности коэффициента оборачиваемости, не затмевает того факта, что коэффициент оборачиваемости, в отличие от длительности оборота, считается всегда. Дело в том, что потребление за период на практике может оказаться равным нулю, а, как мы помним еще из школьного курса, делить на ноль нельзя.

И если вы подзабыли школьную программу, но производите расчет в Excel, то, как только встретится такая ситуация, он вам об этом сразу напомнит, выведя в результаты #ДЕЛ/0! А вы ведь можете использовать результаты по оборачиваемости для дальнейших расчетов. И какую тогда длительность оборота вам записывать при наличии запасов по позиции или группе позиций, но при отсутствии по ним движения?

В случае же с коэффициентом оборачиваемости такой проблемы не возникает – если товар лежал, но не потреблялся, то коэффициент оборачиваемости просто равен нулю. Если же средний запас за период равен нулю, то есть товара вообще не было весь период, то и его потребление было невозможно, то есть оно тоже будет равно нулю. Данные по таким позициям многие информационные системы, работающие на SQL, даже не будут выводить. А к таким системам как раз и относятся самые распространенные “1С”, Oracle, SAP и многие другие.

Я надеюсь, что доводов в пользу последнего показателя было достаточно. Поэтому давайте и ниже в статье, и в дальнейшем по жизни под оборачиваемостью подразумевать именно коэффициент оборачиваемости в том определении, в каком он дан выше.