Какой период оборачиваемости товарных запасов считается эффективным

Содержание:

Похожие термины:

-

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

-

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

-

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

-

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

-

(capital turnover) — показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

-

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

-

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

-

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

-

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

-

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

-

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

-

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

-

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

-

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

-

постоянное движение товаров в сфере обращения и реализация товарных запасов.

-

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

-

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

-

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

-

Коэффициент оборачиваемости текущих пассивов — отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

-

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

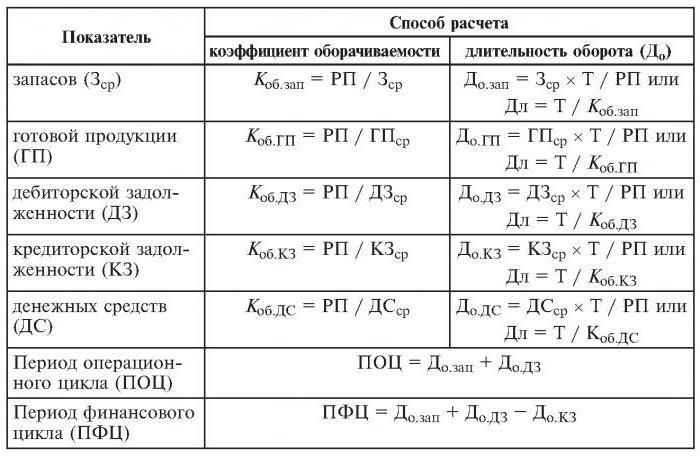

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Практическое использование расчета

Коэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

- товар становится узнаваемым;

- цена оптимизируется;

- качество соответствует ожиданиям покупателей;

- концепция маркетинга разработана верно;

- дебиторская и кредиторская задолженность не растут;

- отсрочка платежа гасится вовремя, кредитная линия используется рационально.

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше.

Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

- Низкий Коб и значительный уровень товарно-материальных ценностей на складе с высокой долей вероятности говорит о затоваренности.

- Быстрая оборачиваемость при маленьких остатках может постоянно приводить к дефициту той или иной позиции.

- Низкий Коб и минимальные запасы могут свидетельствовать о стабильной торговле специфическим товаром, например, коллекционным чаем или вином.

- Если скорость высокая и фирма может позволить себе вложить значительные средства в товарные остатки, спрос будет удовлетворяться без сложностей, а полки магазина не пустовать.

Коэффициент оборачиваемости МПЗ: нормативы

Следует отметить, что общепринятых нормативов по рассматриваемому коэффициенту на уровне правовых актов или отраслевых стандартов, не установлено. Это обусловлено тем, что величина соответствующего коэффициента определяется исходя из возможного влияния огромного количества факторов, которые во многих случаях уникальны для конкретного предприятия, выпускающего определенный перечень товаров.

Таким образом, каждая фирма определяет соответствующие нормативы самостоятельно, и они будут ориентирами для менеджеров, отвечающих за организацию производства и продаж.

Если попробовать выделить некие закономерности в части определения нормативных показателей по МПЗ на предприятии, то можно отметить, что:

1. Высокие значения рассматриваемого коэффициента в большинстве случаев наблюдаются на предприятиях с высокой рентабельностью бизнеса.

Это означает, что соответствующий коэффициент, определяемый в процессе анализа хозяйственных показателей предприятия, желательно иметь выше, чем у конкурентов или в среднем по отрасли (если такие данные в распоряжении менеджмента фирмы есть).

2. В случае если бизнес носит сезонный характер (например, связан с поставкой мороженого), то допустимо применение более высоких норм в части определения коэффициента в высокий сезон (в случае с мороженым это будет лето), и более низких — в сезон снижения продаж.

«Плавающие» нормативы могут устанавливаться также с учетом тех управленческих решений, которые направлены на стимулирование спроса. Например, осуществляемое посредством развертывания масштабной рекламной кампании бренда — в период ее проведения, а также в период ожидания эффекта от рекламы нормативы могут быть увеличены.

3. По мере насыщения сегмента рынка, в котором осуществляют деятельность предприятия, нормы по рассматриваемому коэффициенту могут пересматриваться в сторону понижения.

В силу объективных закономерностей рынка предприятие может быть вынуждено приспосабливать свою управленческую модель к постепенному снижению спроса на товар, и установление завышенных требований по коэффициенту может привести к дисбалансу в модели управления бизнесом. Например, известны случаи, когда для обеспечения номинального значения соответствующего коэффициента фактически осуществлялась не стимуляция продаж (делимое формулы), а экономия на задействуемых при выпуске товаров ресурсах (делитель формулы). В результате выпускалась продукция всё более и более худшего качества, и продажи всё равно снижались. Подобные подходы должны быть неприемлемы для грамотного менеджмента.

АНАЛИЗ ТОВАРОВ

Если товар продается слишком медленно, мы говорим, что оборачиваемость товара низкая. Если оборачиваемость очень высокая, это значит, что товар продается слишком быстро. Тогда покупатель рискует не найти у нас товар, который хотел купить. Значит, нужно правильно анализировать и планировать оборачиваемость товарных запасов. Товарные запасы анализируют, планируют и учитывают в абсолютных и относительных показателях.

Для подсчета оборачиваемости нужны три параметра:

- средний товарный запас за период (количество товаров на складе, например, за месяц);

- длительность расчетного период (неделя, месяц, год). Для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, оценивающий эффективность работы компании в целом. Для тактического управления запасами стоит использовать месяц;

- товарооборот за расчетный период, то есть продажи за месяц (неделю, год). Следует подсчитывать запас и продажи одинакового товара (нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»).

Оценивая оборачиваемость товарных запасов, важно помнить:

Используя в дальнейшем слова «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и то же. Это число оборотов в разах или днях среднего товарного остатка за конкретный отчетный период.

Считать оборачиваемость можно в днях, разах, штуках или деньгах, за месяц или за год, по товарным позициям, категориям, брендам, поставщикам, магазинам.

Представим формулу расчета среднего товарного запаса (ТЗср):

ТЗср = (ТЗ1 / 2 + ТЗ2 + ТЗ3 + ТЗ4 + … + ТЗn / 2) / (n – 1),

где ТЗ1, ТЗ2, …, ТЗn — запасы товаров на отдельные даты анализируемого периода;

n — число дат периода.

Пример расчета среднего годового запаса с использованием представленной формулы приведен в табл. 2.

|

Таблица 2. Средний запас за год, руб. |

||

|

Месяц |

Запас на последний день месяца |

Значение в формуле |

|

1 |

515 688,00 |

257 844,00 |

|

2 |

653 341,00 |

653 341,00 |

|

3 |

421 112,00 |

421 112,00 |

|

4 |

787 800,00 |

787 800,00 |

|

5 |

634 501,00 |

634 501,00 |

|

6 |

722 989,00 |

722 989,00 |

|

7 |

340 012,00 |

340 012,00 |

|

8 |

316 623,00 |

316 623,00 |

|

9 |

122 243,00 |

122 243,00 |

|

10 |

450 670,00 |

450 670,00 |

|

11 |

541 098,00 |

541 098,00 |

|

12 |

340 776,00 |

170 388,00 |

|

Всего на складе товаров за месяц |

5 418 621,00 |

|

|

Количество месяцев для подсчета |

11 |

|

|

Средний годовой запас |

492 601,91 |

Рассмотрим, как рассчитывают оборачиваемость в днях и разах.

Формула расчета оборачиваемости в днях (Обдн):

Обдн = Средний товарный запас за период × Количество дней / Товарооборот за период.

Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса.

ПРИМЕР 1

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи порошка за этот период — 325 шт.

Определим оборачиваемость данного товара в днях:

155 шт. × 31 день / 325 шт. = 14,78, или 15 дн.

Таким образом, нужно 15 дней, чтобы продать средний запас порошка «Малыш».

На данном этапе выводы делать рано, так как нужно смотреть оборачиваемость в динамике. Если, например, в прошлом месяце оборачиваемость была 10 дней, а стала 15, то это сигнал к тому, что необходимо снизить количество завозимого товара или увеличить продажи (можно сделать то и другое одновременно). Если оборачиваемость была 20, а стала 15 — значит, товар стал оборачиваться быстрее, и это хорошо.

Формула расчета оборачиваемости в разах (Образ):

Образ = Товарооборот за период / Средний товарный запас за период.

Оборачиваемость в разах говорит о том, сколько раз за период товар обернулся, то есть был реализован.

ПРИМЕР 2

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи — 325 шт.

Рассчитаем оборачиваемость порошка в разах:

325 шт. / 155 шт. = 2 раза в месяц.

Запас порошка «Малыш» будет полностью реализован два раза в месяц.

Два раза в месяц — то же, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. На наш взгляд, подсчет оборачиваемости в днях удобнее, поэтому дальше будем говорить об оборачиваемости в днях.

Таблица. Оборачиваемость запасов

----------T-----------------------T---------------------------------------¬¦ Месяц ¦Остаток на конец месяца¦ Комментарий ¦+---------+-----------------------+---------------------------------------+¦Декабрь ¦ 24 ¦ остаток в конце декабря - такой же, ¦¦ ¦ ¦ как и в начале января ¦+---------+-----------------------+---------------------------------------+¦Январь ¦ 22 ¦ из первоначальных 24 единиц было ¦¦ ¦ ¦ израсходовано 2 ¦+---------+-----------------------+---------------------------------------+¦Февраль ¦ 20 ¦ и так далее... ¦+---------+-----------------------+---------------------------------------+¦Март ¦ 18 ¦ ¦+---------+-----------------------+---------------------------------------+¦Апрель ¦ 16 ¦ ¦+---------+-----------------------+---------------------------------------+¦Май ¦ 14 ¦ ¦+---------+-----------------------+---------------------------------------+¦Июнь ¦ 12 ¦ ¦+---------+-----------------------+---------------------------------------+¦Июль ¦ 10 ¦ ¦+---------+-----------------------+---------------------------------------+¦Август ¦ 8 ¦ ¦+---------+-----------------------+---------------------------------------+¦Сентябрь ¦ 6 ¦ ¦+---------+-----------------------+---------------------------------------+¦Октябрь ¦ 4 ¦ ¦+---------+-----------------------+---------------------------------------+¦Ноябрь ¦ 2 ¦ ¦+---------+-----------------------+---------------------------------------+¦Декабрь ¦ 0 ¦ эта партия товара закончилась ¦L---------+-----------------------+---------------------------------------+ ¦ 156 ¦ сумма всех значений SUM ¦ +-----------------------+---------------------------------------+ ¦ 13 ¦ количество всех значений N ¦ +-----------------------+---------------------------------------+ ¦ 12 ¦ средний остаток S = SUM / N ¦ L-----------------------+----------------------------------------

Следовательно, оборачиваемость окажется равной: K = P / S = 24 / 12 = 2 оборота за год. Это совсем не согласуется с ранее полученным интуитивно значением в один оборот за год. И пусть никого не смущает то, что ситуация равномерного потребления крайне редкая. На самом деле периоды сверхпотребления и, наоборот, сниженного потребления обычно перемежают друг друга. В результате мы все равно получаем оборачиваемость, равную где-то той же самой двойке.

Можно было бы просто отмахнуться от этой нестыковки, сказав, что наш коэффициент выдает другой показатель, и все тут. Но мы не будем столь малодушны и разберемся с этой ситуацией до конца. Об обороте чего идет речь, когда мы интуитивно подходим к решению? В таком случае мы говорим об обороте партии поставки.

В случае же с ROI для нас важнее оборачиваемость инвестиций в запасы. И так как высвобождение этих денег начинает происходить с самых первых дней потребления, а к концу потребления партии у нас в эти запасы остается вложенным очень мало денег, то наша оборачиваемость денег оказывается в два раза больше партионной.

Есть еще один момент, связанный с формулой расчета среднего запаса.Так, некоторые специалисты перед суммированием половинят остатки на конеци начало периода, а всю сумму, соответственно, делят на (N - 1). Норезультат при этом получается такой же или почти такой же, как и приобычном расчете, пример которого приведен выше. Давайте его и используем:S = (24 / 2 + 22 + 20 + ... + 4 + 2 + 0 / 2) / (13 - 1) = 12. Получили альтто же самое значение.

Причем на практике значения всегда получаются очень близкими. Исключение составляют только позиции, которые недавно появились, и по ним еще очень мало данных, но анализировать отдельно их оборачиваемость обычно и не нужно. Поэтому не вижу смысла ломать копья по этому вопросу и полагаю, что каждый может считать так, как ему нравится.

Оборачиваемость оборотных средств формула

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Ресурсотдача, или оборачиваемость активов

Дает возможность рассчитать число оборотов капитала за отдельно взятый период. Данный коэффициент оборачиваемости, формула существует в двух вариантах, дает характеристику использования всех активов организации, независимо от источников их получения. Немаловажен тот факт, что, только определив коэффициент ресурсоотдачи, можно видеть, сколько рублей выгоды приходится на каждый рубль, вложенный в активы.

Коэффициент оборачиваемости активов равен частному от деления выручки на стоимость активов в среднем за год. Если необходимо рассчитать оборачиваемость в днях, то количество дней в году нужно разделить на коэффициент оборачиваемости активов.

Ведущими показателями для этой категории оборачиваемости являются период и скорость оборота. Последнее – это количество оборотов капитала организации за определенный отрезок времени. Под этим промежутком понимают средний срок, за который происходит возврат средств, вложенных в производство товаров или услуг.

Анализ оборачиваемости активов не опирается на какие-либо нормы. Но то, что в капиталоемких производствах коэффициент оборачиваемости значительно ниже, чем, например, в сфере услуг, определенно понятно.

Низкая оборачиваемость может говорить о недостаточной эффективности работе с активами. Не стоит забывать, что нормы рентабельности продаж тоже влияют на эту категорию оборачиваемости. Так, высокая рентабельность влечет за собой снижение оборачиваемости активов. И наоборот.

Понимание оборачиваемости запасов

Запасы – это учет всех товаров, имеющихся на складе компании, включая сырье, материалы незавершенного производства и готовую продукцию, которые в конечном итоге будут проданы. Запасы обычно включают готовую продукцию, например одежду в универмаге.

Однако запасы могут также включать сырье, которое используется для производства готовой продукции. Например, производитель одежды будет учитывать в инвентаре ткань, из которой сделана одежда.

Оборачиваемость запасов – это количество раз, когда компания продает и заменяет свои запасы товаров за период. Таким образом, оборачиваемость запасов отражает, насколько хорошо компания управляет затратами, связанными с ее усилиями по продажам.

- Чем выше оборачиваемость товарных запасов, тем лучше, поскольку высокая оборачиваемость товарных запасов обычно означает, что компания быстро продает товары, а их продукция пользуется значительным спросом.

- С другой стороны, низкая оборачиваемость товарных запасов, скорее всего, будет указывать на более слабые продажи и снижение спроса на продукцию компании.

- Оборачиваемость запасов показывает, насколько хорошо компания управляет своими запасами. Компания может переоценить спрос на свою продукцию и закупить слишком много товаров. Это проявилось бы в низкой текучести кадров. И наоборот, если оборачиваемость запасов высока, это означает, что запасов недостаточно, и компания упускает возможности продаж.

- Оборачиваемость запасов также показывает, синхронизированы ли отделы продаж и закупок компании. В идеале запасы должны соответствовать продажам. Компаниям может быть дорого держать запасы, которые не продаются. Таким образом, оборачиваемость запасов указывает на эффективность продаж и управление операционными расходами. В качестве альтернативы, для данного объема продаж использование меньшего количества запасов улучшает оборачиваемость запасов.