Сущность оборачиваемости дебиторской задолженности

Содержание:

- Как рассчитывать период оборота

- Срок

- Что показывает коэффициент?

- Необходимость в расчете

- Как следить, все ли ок с оборачиваемостью

- Анализ оборачиваемости и основных средств: Что это такое?

- Денежный цикл (цикл оборотного капитала)

- Коэффициент оборачиваемости

- Оборачиваемость активов (Asset turnover)

- Оборачиваемость дебиторской задолженности (Receivable turnover)

- Оборачиваемость запасов (Inventory turnover)

- Оборачиваемость кредиторской задолженности (Accounts payable turnover)

- Оборачиваемость оборотных средств

- Фондоёмкость

- Что если показатель возрастает

- Нюансы выбора кредитной политики

- Коэффициент оборачиваемости дебиторской задолженности

- Как оборачиваемость сказывается на прибыли бизнеса

- Формулы периодов оборачиваемости

- Понятие оборота дебиторской задолженности

- Как оборачиваемость сказывается на деньгах бизнеса

- Коэффициент оборачиваемости кредиторской задолженности. Норматив

- Экономический смысл

Как рассчитывать период оборота

Если говорить простыми словами, ПОДЗ, это срок погашения долга. С её помощью можно узнать среднее время отсрочки платежа. То есть, период оборота дебиторской задолженности определяется, отношением между количеством дней, когда долг не был погашен в оцениваемом времени и значением ОДЗ.

Чтобы в точности просчитать рассматриваемый период:

ПОДЗ = продолжительность периода/ОДЗ

Для наглядности каждое значение необходимо дополнительно разобрать. Например, ДЗ — это дебиторская задолженность. Её оборачиваемость – это скорость возвращения долга. Она равняется отношению выручки от продаж к усредненному объёму вырученных средств за период, что подвергается анализу.

Считается формулой:

Оборачиваемость ДЗ в днях = Выручка/((ДЗ вначале— ДЗ в конце)/2)

Данная формула позволяет определить сколько раз, и в каком объёме компания получила выручку за оказанные услуги. Оцениваемое время может быть разным. Например, от месяца до квартала или года. В качестве источника информации могут использоваться бухгалтерские балансы. Также можно использовать отчет о прибыли и убытках, что были у компании.

Правда есть нюансы зависимо от страны, где данная практика используется. Например, в западных странах действует другая технология определения рассматриваемого периода. В частности:

- применяют сумму задолженности, которая образовалась в конце исследуемого периода;

- из общего значения высчитывают сомнительную задолженность, чтобы получить более объективные результаты.

В итоге получается такая формула:

ОДЗ = (ДЗ — сомнительная ДЗ)/В*365 суток

В отечественной практике подобная формула используется редко.

Срок

Определив скорость погашения долговых обязательств в днях можно с легкостью рассчитать усредненный период, который нужен предприятию для взыскания задолженности у своих должников.

Рассмотрим, каким способом можно будет определить период оборачиваемости ДЗ:

По причине того, что в рассматриваемом примере указаны сведения поквартально, то в формуле возникает необходимость использования суммарного числа дней, которые полностью соответствуют исследуемому периоду:

- срок за 1 квартал 2016 = 91 / 0,52 = 175 дней;

- срок за 2 квартал 2016 = 91 / 0,69 = 131 день;

- срок за 3 квартал 2016 = 92 / 0,85 = 108 дней.

Можно сделать выводы: согласно исследованию полученных результатов, потребительская/покупная способность контрагентов предприятий существенно выросла – в первом квартале ДЗ погашалась 175 дней, во втором – 131 день, в третьем – всего 108 дней.

Что показывает коэффициент?

При помощи коэффициента определяют эффективность системы сбыта продукции. Динамика показателя показывает снижение неплатежеспособных клиентов или же, наоборот – увеличение числа благонадежных покупателей.

Результаты демонстрируют:

Отношения с клиентами

- Взаимоотношения с клиентами

- Налаженность системы сбыта

- Налаженность системы сбора средств

- Возможные огрехи в политике продаж компании

- Преждевременный охват новых отраслей рынка и расширение

- Нормальное значение коэффициента

Четких нормативов для всех типов организаций и предприятий не существует. Компании в разных отраслях с иными особенностями технологии производства и сбыта имеют разные показатели, которые показывают стабильную динамику развития.

Обратите внимание, чем выше показатель, тем скорее фирма получает долги от клиентов, соответственно, это указывает на эффективную организацию системы сбыта

Необходимость в расчете

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2. Формула исчисления показателя по РСБУ имеет вид:

Формула исчисления показателя по РСБУ имеет вид:

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Нормативное значение

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы – партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

| Период | 4 квартал 2015 года | 1 квартал 2016 года | 2 квартал 2016 года | 3 квартал 2106 года |

|---|---|---|---|---|

| Задолженность, руб. | 600000 | 500000 | 650000 | 400000 |

| Прибыль, руб. | 30000 | 29000 | 40000 | 45000 |

| Суммарное число дней | 92 | 91 | 91 | 92 |

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.

Как следить, все ли ок с оборачиваемостью

Есть несколько показателей, которые стоит регулярно оценивать. Они помогут контролировать, чтобы ваш бизнес был поджарым как Шварценеггер в молодости (а вы думали картинка в начале статьи просто так? вот и нет).

1. Дебиторку разделить на кредиторку. Должна получится единичка или меньше. Если получается больше 1, значит, дебиторки больше, чем кредиторки. Другими словами, вам должны больше, чем вы — а значит, может не хватить денег.

2. Как меняется оборачиваемость запасов. В идеале, показатель должен быть стабильным. Например, одинаковый запас самокатов вы распродаете за одно и то же количество дней каждый месяц. Если период оборачиваемости растет, следует пересмотреть остатки товарных запасов и план закупок.

3. Поделите выручку на оборотный капитал. Показатель должен быть больше 1. Чем выше показатель — тем эффективнее используются активы предприятия.

4. Наймите финансового директора. Он определит оптимальные периоды оборачиваемости и будет следить за тем, чтобы они соблюдались. А еще наведет порядок в финансах, внедрит отчетность, финмодель составит.

Анализ оборачиваемости и основных средств: Что это такое?

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

- оборачиваемость запасов;

- оборачиваемость дебиторской задолженности;

- оборачиваемость активов;

- оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

При расчете оборачиваемости в днях, количество дней в году (365) делят на годовой коэффициент оборачиваемости.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Читать полностью →

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Читать полностью →

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Читать полностью →

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Читать полностью →

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Читать полностью →

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Читать полностью →

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Читать полностью →

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Читать полностью →

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Нюансы выбора кредитной политики

При выборе кредитной политики, нужно учитывать следующие нюансы:

При выборе кредитной политики, нужно учитывать следующие нюансы:

- платежеспособность покупателей, их материальные ресурсы, определяющие общее экономическое состояние;

- ситуация на рынке в определенный момент времени, уровень спроса на продукт предлагаемый компанией;

- потенциал самого предприятия, его способность к наращиванию объемов производства продукта при увеличении продаж за счет роста кредитования;

- правовые возможности взыскания задолженности с дебиторов;

- финансовая устойчивость компании, возможность перераспределения средств с учетом суммы долгов предприятию;

- личное отношение собственников компании и менеджеров к финансовому риску, при выполнении хозяйственной деятельности.

Западные аналитики, при расчетах, используют эту же формулу, но вместо среднего значения задолженности берут показатели на конец периода, часто не принимая во внимание сомнительную (просроченную, без обеспечения) дебиторскую задолженность. Это помогает провести более тщательное сравнение с предшествующим периодом

Оборачиваемость подсчитывается в днях.

Коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы) Соответственно, организация и лица, являющиеся должниками данной организации называются дебиторами.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Обобщающим показателем возврата задолженности в финансовом анализе является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность). Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Как оборачиваемость сказывается на прибыли бизнеса

Пример из жизни: есть клуб смешанных единоборств, он продает абонементы на несколько занятий: 8, 12 или 16. Ограничений по времени нет: можешь отходить свои восемь занятий хоть за неделю, хоть за год. Но в первом случае новую продажу клуб сделает через неделю, а во втором только через год.

Поэтому администраторы клуба регулярно напоминают своим клиентам о том, что хорошо бы записаться на очередную тренировку. Это работает: в повседневных делах забываешь записаться, а тут о тебе позаботились, напомнили. Те, кто самостоятельно ходил бы два раза в неделю, ходят три раза в неделю.

Клиенты здоровее, а клуб больше зарабатывает. Вин-вин.

И так во всех бизнесах:

Транспортная компания. Чем быстрее фура выполняет заказ, тем раньше сможет взять новый. Больше заказов выполняем, больше денег зарабатываем.

Стройка. Чем быстрее построим дом, тем раньше сможем приступить к следующему и тем больше домов построим за год.

ИТ. Чем быстрее разрабатываем приложение для заказчика, тем раньше можем взять следующее приложение от другого клиента.

Чем быстрее оборачиваются активы, тем больше зарабатывает бизнес.

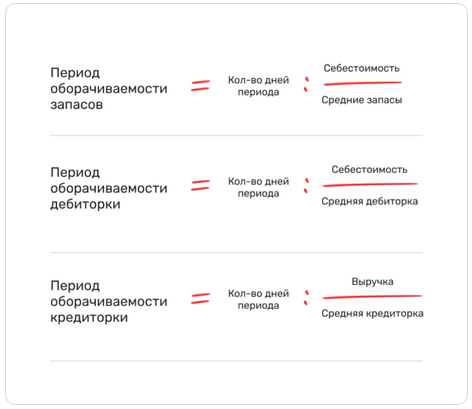

Формулы периодов оборачиваемости

Чтобы оптимизировать периоды оборачиваемости, надо их посчитать. Для этого есть простые однотипные формулы. Прежде, чем вы их посмотрите, давайте разберемся с терминами, а то будет непонятно.

Количество дней периода — это, по какому сроку вы определяете оборачиваемость. Ставите 30 дней, значит, считаете оборачиваемость за месяц.

Себестоимость — закупочная цена товара, который вы реализовали.

Средние запасы за период — общая стоимость запасов на складе. Считать можно по-разному, мы делаем так: суммируем стоимость на начало месяца и на конец, после чего делим на два.

Средняя дебиторка за период — сколько в среднем нам были должны клиенты и контрагенты.

Средняя кредиторка за период — сколько в среднем мы были должны клиентам и контрагентам.

Выручка — сколько товаров/услуг мы реализовали. Реализовали — значит, полностью выполнили свои обязательства и подписали закрывающие документы.

А теперь давайте изучать формулы.

Отдельно скажем про оборачиваемость основных средств. Мы уже обсуждали: чем быстрее наши грузовички доставляют грузы, тем быстрее наш механизм крутится и генерит деньги. Но эффективность эту лучше мерить не в днях, а в финансовой отдаче. Считайте фондоотдачу: это выручка разделить на стоимость основных средств. Показатель говорит о том, сколько денег делают ваши грузовички. Чем больше фондоотдача, тем лучше.

Понятие оборота дебиторской задолженности

ДЗ задолженностью называют денежные обязательства, которые перед предприятиями и физическими лицами кто-то имеет. Например, это плата, которая ещё не была получена компанией. Это косвенная потеря в доходах предприятия, что может быть компенсирована или нет, если по какой-то причине дебитор организации не сможет выполнить свои финансовые обязательства.

Может быть две разновидности:

- Нормальная. Та, что была погашена в свое время.

- Просроченная. Задолженность, которая не оплачена в обозначенное время.

Оборачиваемость дебдолга – это коэффициент что характеризует эффективность сотрудничества фирмы с его контрагентами. Он показывает насколько скорость трансформации сырья в деньги, и становится реальной частью капитала.

Как оборачиваемость сказывается на деньгах бизнеса

Другой пример из жизни: собственница магазина одежды часто ездила в модные города, закупала одежду и привозила ее на склад. Так получалось, что одежды она привозила больше, чем магазин мог продать. Склад постепенно заполнился одеждой из всяких разных городов и коллекций.

Мы знаем, что покупка складских запасов — это не расход компании, ведь собственница просто обменяла актив «деньги» на актив «одежда». Другими словами, она изменила агрегатное состояние своих активов.

Но совершенно очевидно, что пара миллионов рублей наличкой выглядит интереснее, чем 150 блузок, которые год лежат на складе и еще три года пролежат, прежде чем они продадутся. И это мы еще делаем допущение, что одежда не обесценивается со временем.

Это касается всех видов оборачиваемости:

-

Оборачиваемость запасов: чем меньше у нас одежды на складе, тем больше живых денег.

-

Оборачиваемость сырья: чем меньше кирпичей мы закупаем, тем больше у нас живых денег.

-

Оборачиваемость дебиторки: чем быстрее контрагенты гасят перед нами долги, тем больше у нас денег.

-

Оборачиваемость кредиторки: чем медленнее мы гасим долги перед контрагентами, тем больше у нас денег. Да, тут всё наоборот, потому что кредиторка — это когда мы пользуемся чужими деньгами, и конечно лучше, когда их можно подольше не отдавать и использовать в своих целях.

В общем, чтобы денег у бизнеса было много, надо жить минималистично: запасов минимально необходимое количество, сырья тоже, дебиторку возвращаем поскорее. Кредиторкой, наоборот, можно пользоваться подольше — главное, не забывайте возвращать долги.

Чем меньше период оборачиваемости запасов, сырья, дебиторки, тем больше у вас денег.

Коэффициент оборачиваемости кредиторской задолженности. Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Экономический смысл

Главная цель заключается в возможности существенно увеличить показатель оборачиваемости, которую можно достичь несколькими вариантами:

- повышением выручки от реализации;

- снижением показателей ДЗ за определенный период.

Для этого достаточно будет на ранней стадии предоставления займа иным фирмам осуществить их проверку на предмет финансовой стабильности.

Условно кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом типе компании часто стремятся к достижению наиболее жесткого контроля своего финансового капитала для минимизации различных рисков. В случае умеренной политики компании все построено на среднем риске утраты своего капитала.

Последний тип политики подразумевает под собой наивысшую степень риска утратить свои кредитные средства. Отличается она минимальными требованиями к заемщикам и отсутствием каких-либо проверок.