Анализ дебиторской и кредиторской задолженности (нюансы)

Содержание:

- Цель анализа расчетов с дебиторами

- Виды дебиторской задолженности

- Классификация дебиторской и кредиторской задолженности

- Таблица 11 Общие сведения об ООО «ТК Автомобиль»

- Показатели ДЗ и ее учет

- Необходимость анализирования ДЗ

- Понятие «кредиторская задолженность»

- Кредиторская задолженность

- Чем отличается кредиторская задолженность от дебиторской

- Определение дебиторской задолженности

- Каков оптимальный показатель соотношения

- Как правильно рассчитать

- Что, если соотношение отклоняется от нормы

- Таблица 6 Бухгалтерские проводки со счетом 62.2 «Расчеты по авансам полученным»

Цель анализа расчетов с дебиторами

Важнейшей целью анализа дебиторской задолженности является формирование новой кредитной политики предприятия по отношению к покупателям или же разработка мероприятий по совершенствованию старой в целях увеличения прибыли предприятия, снижения риска неплатежей и ускорения расчетов. Эффективность разработки кредитной политики в большой степени зависит от знания и умения использовать методики анализа управления обязательствами организации.

Основная цель проведения анализа – выяснение причин возникновения и роста неоправданной задолженности, выявление размера и оценка динамики данного явления.

Внешний анализ

состояния расчетов базируется на данных, отраженных в бухгалтерском балансе

организации и пояснениях к нему. Для проведения внутреннего анализа необходимо

использовать данные аналитического учета, содержащие информацию обо всех видах

дебиторской задолженности.

При анализе состояния

дебиторской задолженности необходимо:

– определить долю

дебиторской задолженности в общей сумме оборотных активов;

– определить удельный

вес дебиторской задолженности, платежи по которой ожидаются в течение года;

– оценить динамику

дебиторской задолженности и провести качественный анализ, главной задачей

которого является выявление динамики возникновения неоправданной задолженности.

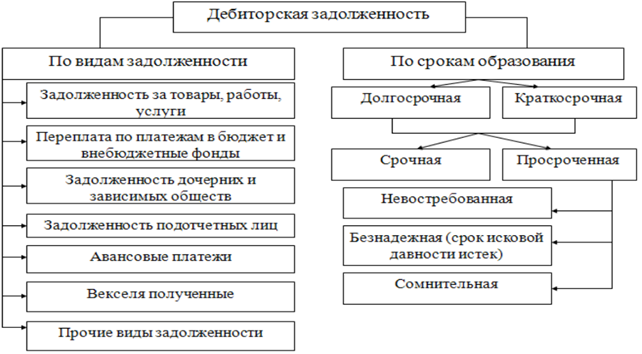

Виды дебиторской задолженности

Существует несколько видов дебиторской задолженности:

Существует несколько видов дебиторской задолженности:

- Нормальная. В данном случае имеется ввиду задолженность за товары или услуги, которые фактически принадлежат покупателю, но оплата за них еще не наступила. Но необходимо обязательно определить срок возвращения денег и дата для внесения регулярных платежей.

- Просроченная задолженность – это та задолженность, по которой не наступила оплата за товары либо услуги в определенное время. Не выплата может негативно повлиять на работу компании и на ее финансовое состояние. Так как предприятием уже было рассчитано, куда будут потрачены денежные средства после их получения.

Рассмотрим более подробно просроченную задолженность

Когда наступил данный вид задолженности, то компания поступает следующим образом:

- Если оплата в срок не настала, то на протяжении следующего месяца предприятие пытается получить денежные средства.

- Если оплата после установленной даты не настала, то предприятие вместе со своим юристом оформляет исковое заявление, в котором выставлено требование по поводу оплаты и ждет еще месяц.

- Если и через 2 месяца оплата не настала, то предприятие вместе с юристом оформляют документы в Хозяйственный суд: исковое заявление, описание необходимых документов на оплату, копия Устава и копия финансовой отчетности.

- Переданное исковое заявление рассматривается судом вместе с предоставленным пакетом документов. Далее выносится следующее решение: либо про безапелляционное списание средств из расчетного счета должника либо признания должника банкротом.

Чтобы не возникло просроченной дебиторской задолженности, необходимо отслеживать финансовое состояние дебитора. Если дебитор станет банкротом, то будет маловероятно, что долги вернут. Также дебитор может создать резервный фонд, который поможет избежать задолженность в случае чрезвычайных ситуаций.

Классификация дебиторской и кредиторской задолженности

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

Структура дебиторской задолженности

Структура дебиторской задолженности

В зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторская

задолженность покупателей и заказчиков за реализованную им продукцию, оказанные

услуги и выполненные работы;

— дебиторская

задолженность сотрудников компании. К данной категории относится задолженность

подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению

материального ущерба;

— задолженность

налоговых органов и органов социального страхования по переплатам в бюджет и

внебюджетные фонды.

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторская

задолженность в бюджет и внебюджетные фонды. К данному виду задолженности можно

отнести также задолженность по пеням и штрафам;

— кредиторская

задолженность работникам компании;

— кредиторская

задолженность за товары, работы, услуги сторонним организациям, а также долги

по выплате дивидендов и др.

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальная

дебиторская задолженность – это дебиторская задолженность за продукцию, товары

и услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще не

наступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющими

кредиторской задолженности организации являются задолженность продавцам товаро

– материальных ценностей, сырья, готовой продукции, товаров или услуг,

задолженность перед кредитными организациями, банками, налоговыми органами и

органами социального страхования и обеспечения.

Просмотров

9 942

Таблица 11 Общие сведения об ООО «ТК Автомобиль»

|

1.Полное наименование организации |

Общество с ограниченной ответственностью «Транспортная компания Автомобиль» |

|

|

2.Соращенное наименование организации |

ООО «ТК Автомобиль» |

|

|

3.Основной вид деятельности |

Деятельность автомобильного грузового транспорта |

|

|

4.Юридический адрес |

644015, г. Омск, ул. Гусаров, д.14, офис 18 |

|

|

5.Фактический адрес |

644048, г. Омск, ул. Крылова, д.75, офис 9 |

|

|

6.Дата регистрации |

02.10.2010 г. |

|

|

7.Уставный капитал |

10 000 |

|

|

8.Код ОГРН |

1115927084596 |

|

|

9.Код ИНН |

550326533 |

|

|

10.Код КПП |

550220001 |

|

|

11.Код ОКПО |

30330686 |

|

|

12.Код ОКТМО |

52701000 |

|

|

13.Код ОКОГУ |

49013 |

|

|

14.Код ОКФС |

16 |

|

|

15.Код ОКОПФ |

65 |

Показатели ДЗ и ее учет

Показатели ДЗ, которые рассчитывают при анализировании:

- Показатель средней ДЗ.

- Показатель оборачиваемости ДЗ.

- Показатель сроков погашения ДЗ. Чем больше сроки просроченной задолженности, тем больше период ее непогашения.

- Часть ДЗ в активах (текущих).

- Показатель доли сомнительной ДЗ (при увеличении этого показателя, снижается ликвидность).

Учет ДЗ ведется на таких счетах:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитываются все суммы аванса и внесенных предоплат поставщикам.

- 62. Расчет с покупателями и подрядчиками. На этом счету фиксируются все суммы долговых сумм покупателей за товары, оказанные услуги.

- 68. Налоговые расчеты и расчеты по сборам. Все переплаты в бюджет и налоговые переплаты.

- 69. Суммы расчетов по соцстрахованию и обеспечению. Учет денежных сумм, которые были переплачены во внебюджетные фонды.

- 70. Суммы по заработной плате. На счету ведется учет денег по переплатам по заработной плате (на каждую переплату должно иметься объяснение).

- 73. Расчет со штатными работниками по другим операциям. Долги сотрудников по займам, нанесенному материальному ущербу.

- 75. Расчеты с учредителями. Долги акционеров по оплате доли в ООО.

Необходимость анализирования ДЗ

В настоящее время дебиторская задолженность — это денежные расчеты между фирмами, либо фирмой и поставщиком, при которых имеется период времени между платежом и получением всех прав собственности на товар или услугу. При таких условиях, из оборота компании выводятся деньги и уходят в пользование другой компании. Это существенно подрывает способность предприятия платить, так как уменьшаются его финансовые ресурсы.

Компании необходимо четко понимать динамику дебиторской задолженности, ее увеличение или же уменьшение, при каких условиях это происходит. Все это проводится для того, чтобы понимать оборачиваемость капитала фирмы, с целью сделать стабильным ее финансовое состояние.

Необходимость анализа ДЗ в том, чтобы контролировать экономичное расходование денег, их рациональное и выгодное вложение. Все это способно существенно улучшить платежеспособность фирмы, увеличить ее капитал.

Понятие «кредиторская задолженность»

Кредиторской называют задолженность хозяйствующего субъекта перед другими организациями и лицами.

Она формируется:

- при получении отсрочек от поставщиков;

- после внесения авансов покупателями;

- из-за начисления заработной платы, взносов в государственные внебюджетные фонды, уплаты налогов и сборов, а также алиментов третьим лицам, внесения платежей по страхованию имущества и т. п.

https://youtube.com/watch?v=3O4cPe8TIlw

Эти обязательства неоднородны по составу с точки зрения строгости контроля и периодам отсрочки.

Долги по оплате труда, по налогам и сборам, по страховым взносам регулируются законодательством, частота расчетов по ним установлена нормативными актами, поэтому они требуют наибольшего контроля.

Кредиторская задолженность подразделяется на долгосрочную или краткосрочную (отражаются в разных разделах баланса), текущую и просроченную. Отдельно следует учесть долги сверх сроков исковой давности, которые можно не погашать.

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании. Если вовремя ее погашать, то никаких проблем она не вызовет. Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга. При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей. А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет. Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки. Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам. В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

Определение дебиторской задолженности

Коэффициент можно определить при финансовом анализе.

Коэффициент можно определить при финансовом анализе.

Дебиторской задолженностью в системе бухгалтерского учета и отчетности называют обязательства третьих лиц перед хозяйствующим субъектом. Она характеризует сумму денежных средств, которая должна поступить в течение установленного периода.

Дебиторская задолженность формируется при:

- предоставлении отсрочки платежа покупателям;

- уплате авансов поставщикам;

- выдаче денежных средств в подотчет и займов персоналу;

- установлении фактов недостачи по вине материально ответственных лиц;

- предъявлении претензий контрагентам.

В зависимости от сроков, которые устанавливаются в договорах или в законодательном порядке, долги дебиторов принято делить на:

- долгосрочные, если дата погашения платежа наступит позже, чем через 12 месяцев;

- краткосрочные.

Возникновение дебиторской задолженности.

Возникновение дебиторской задолженности.

Кроме того, они бывают:

- текущими (в пределах периода, установленного для расчетов);

- просроченными (когда оплата не была произведена вовремя).

Каков оптимальный показатель соотношения

Когда вычисления по формуле готовы, можно увидеть результат

Коэффициент, который получается в результате проведённых расчётов, демонстрирует, сможет ли предприятие выплатить долги, что успели сформироваться в определённый период. Оптимальным показателем считается единица. Когда коэффициент равен единице, это значит, что погасить долги можно за счёт дебиторской задолженности. Но есть нюанс – долги перед фирмой должны быть закрыты в оговорённые сроки. Иначе они перейдут в статус безнадёжных, и толку от них станет мало.

Если наблюдается превышение кредиторской задолженности над «дебиторкой», долг по кредиту перекрыть не получится. Это неприятность для компании, но если отрыв небольшой, с этим можно разобраться.

Когда ситуация противоположная, это даже положительно сказывается на состоянии фирмы. Но если показатель выше двух, скорее всего, контрагенты ненадёжны.

Важно следить, чтобы активы чрезмерно не отвлекались. Это может спровоцировать проблемы. Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости

Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость

Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости. Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость.

Рассмотрим соотношения показателей:

- Более единицы. Говорит, что сумма дебиторского долга больше кредитного.

- Меньше единицы. Указывает, что кредиторский долг больше «дебиторки».

Как первый, так и второй показатель следует регулировать, так как они не слишком хорошо влияют на благосостояние компании.

Как правильно рассчитать

Соотношение целесообразно определять не только по общим суммам, но и с ранжированием по срокам погашения.

Следует учитывать, что в отчетности дебиторскую задолженность отражают за вычетом резервов по сомнительным долгам, даже если в дальнейшем эти суммы поступят от дебиторов.

Для объективной оценки полученных результатов расчет производят минимум за 2 года (на 3 даты, раскрываемые в отчетности).

Формула

Числовое значение коэффициента представляет собой отношение соответствующих величин, отражаемых в бухгалтерском балансе:

Формула расчета.

Формула расчета.

Пример расчета

Для удобства восприятия основные показатели (суммы) перечислены в таблице:

| Показатели | На 31.12.17 г. | На 31.12.18 г. | На 31.12.19 г. | Отклонение (+/-) 2018 г. от 2017 г. | Отклонение (+/-) 2019 г. от 2018 г. |

| Дебиторская задолженность | 15 200 | 14 520 | 17 850 | -680 | 3330 |

| Кредиторская задолженность | 14 530 | 15 480 | 17 500 | 950 | 2020 |

| Коэффициент соотношения | 1,046 | 0,938 | 1,020 | -0,108 | 0,082 |

Анализ показал, что в конце 2017 г. и 2019 г. предприятие имело оптимальное значение коэффициента. Дебиторская задолженность превышала кредиторскую в 2017 г. на 4,6%, а в 2019 г. — на 2%. Однако в 2018 г. сложилась обратная ситуация. Отклонение от нормы небольшое, однако требует выяснения причин его возникновения.

Рассмотрим другой пример, когда проведено ранжирование задолженностей по видам:

| На 31.12.17 г. | На 31.12.17 г. | На 31.12.18 г. | На 31.12.19 г. | Отклонение (+/-) 2018 г. от 2017 г. | Отклонение (+/-) 2019 г. от 2018 г. |

| 1 группа: | |||||

| Долги покупателей | 2870 | 3751 | 4490 | 881 | 739 |

| Обязательства перед поставщиками | 6725 | 12 221 | 11 192 | 5496 | -1029 |

| Коэффициент соотношения | 0,427 | 0,307 | 0,401 | -0,120 | 0,094 |

| 2 группа: | |||||

| Долги прочих дебиторов | 295 | 2715 | 1459 | 2420 | -1256 |

| Обязательства перед прочими кредиторами | 967 | 972 | 871 | 5 | -101 |

| Коэффициент соотношения | 0,305 | 2,793 | 1,675 | 2,488 | -1,118 |

| По общей сумме: | |||||

| Итого дебиторы | 3165 | 6466 | 5949 | 3301 | -517 |

| Всего кредиторы | 7692 | 13 193 | 12 063 | 5501 | -1130 |

| Коэффициент соотношения | 0,411 | 0,490 | 0,493 | 0,079 | 0,003 |

Из таблицы следует, что по организации сложился недостаток ожидаемых поступлений от дебиторов для обеспечения текущих платежей. Однако такая ситуация вызвана структурой расчетов с покупателями и поставщиками, тогда как по прочим суммам долги дебиторов выше обязательств перед кредиторами.

Поступления от покупателей в 2019 г. могут обеспечить только 40,1% всех объемов, причитающихся поставщикам. Если отсрочка, ими предоставленная, не менее чем вдвое превышает аналогичный показатель по покупателям, ситуацию можно считать нормальной. Однако если периоды оборачиваемости этих видов обязательств примерно одинаковые, у организации имеются трудности в области платежеспособности.

Расчет коэффициента соотношения в Excel

Для автоматизации алгоритма и составления формулы в Excel возможно увязать ее со статьями баланса:

Кдз = статья 1230 / статья 1520.

Это позволит определять коэффициент на основе типовой формы баланса.

Что, если соотношение отклоняется от нормы

Если коэффициент не равен 1, это может быть вызвано как внешними, так и внутренними факторами. Показатель рассчитывается по данным на дату баланса, и его уменьшение является следствием того, что основная часть дебиторов расплатилась и поступили денежные средства.

Поэтому прежде чем оценивать отклонения от нормы, следует выяснить, какие изменения произошли в системе расчетов.

Анализ соотношения задолженностей.

Дебиторская задолженность превышает кредиторскую

При возникновении такой ситуации формируются достаточные уровни коэффициентов быстрой и текущей ликвидности.

Если анализируемый показатель велик (в несколько раз превышает 1), то управление расчетами оценивают как нерациональное, т. к. это означает, что поступления денег от покупателей ожидают в более поздний период, чем тот, на который согласны поставщики.

Кредиторская задолженность превышает дебиторскую

Если требования кредиторов превысят аналогичные суммы по дебиторам, это может привести к нарушению сроков выполнения обязательств. Однако для окончательных выводов необходимо также учитывать остатки денежных средств.

Таблица 6 Бухгалтерские проводки со счетом 62.2 «Расчеты по авансам полученным»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

||

|

Дебет |

Кредит |

||

|

1.Получен аванс в счет предстоящей поставки продукции, товаров (выполнения работ, оказания услуг) |

50, 51, 52 |

62.2 |

|

|

2.Отражена сумма налога на добавленную стоимость по сумме полученного аванса |

62.2 |

68.2 |

|

|

3.Отгружена продукция, товар (выполнены работы или оказаны услуги) |

62.1 |

90.1 |

|

|

4.Начислен НДС в бюджет по всей сумме стоимости проданных товаров, продукции, работ или услуг |

90.3 |

68.2 |

|

|

5.Списана фактическая себестоимость отгруженной продукции |

90.2 |

43 |

|

|

6.Выявлен финансовый результат (прибыль) от продажи продукции |

90.9 |

99 |

|

|

7.Восстановлен НДС, ранее начисленный с аванса |

68.2 |

62.2 |

|

|

8.Произведен зачет ранее полученного аванса |

62.2 |

62.1 |

|

|

9.Поступила оплата от покупателей |

51 |

62.1 |