Списание безнадежной дебиторской задолженности в 2020 году

Содержание:

Для чего необходимо списывать дебиторской задолженность

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.. Не все долги дебиторов можно убрать из состава имущества компании

Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.

Понятие просроченной ДЗ

Дебиторская задолженность — это размер долга другими гражданами и организациями, которые являются должниками компании. Иными словами, ДЗ — это сумма, которую компании должны ее контрагенты.

Если долг не уплачен в сроки, которые были установлены контрактом, то он называется просроченной суммой ДЗ.

Позднее взыскание ДЗ может привести к нежелательным результатам для самой компании.

Условно просроченные долги можно поделить на:

- сомнительные;

- безнадежные.

Первый вид ДЗ считается сомнительным. Она возникает в случае неуплаты своевременных платежей по товару, услугам от контрагентов компании. Она не обеспечена залогом, поручительством либо иной гарантией.

Если проходит срок давности по иску для погашения задолженности, обязательство должника прекращается из-за невозможности его выполнения.

В такой ситуации ДЗ становится безнадежной. Все условия погашения долга являются индивидуальными и определяются соглашением, заключенным между сторонами.

Невозможно точно предсказать, какая из сумм ДЗ может стать просроченной, а тем более безнадежной.

В некоторых вариантах договоров нет точной даты, но она может быть привязана к определенному событию (к примеру, через трое суток после подписания акта).

Списание безнадежной дебиторской задолженности в налоговом учете

Списание безнадежной дебиторской задолженности в налоговом учете

Похожие публикации

Деятельность любого предприятия связана с осуществлением расчетов с поставщиками и покупателями. При этом неизбежно появляется дебиторская задолженность (далее – ДЗ) за реализованную продукцию или услуги. Если покупатели гасят ее вовремя, то никаких вопросов не возникает. Но бывают такие ситуации, когда оплата не поступает в предусмотренный договором срок. В этом случае ДЗ считается сомнительной, а в дальнейшем, при определенных условиях, – может быть переведена в категорию безнадежной. В этом случае ДЗ будет необходимо списать. Рассмотрим, как списать безнадежную дебиторскую задолженность с соблюдением всех требований действующего законодательства.

Сомнительная и безнадежная ДЗ – в чем разница?

Сомнительной с точки зрения налогового учета признается ДЗ, платежи по которой не поступили в установленный срок. Также критерием «сомнительности» является отсутствие обеспечения по просроченной ДЗ.

Сомнительная ДЗ становится безнадежной в следующих случаях (п. 2 ст. 266 НК РФ):

- если закончился срок исковой давности (3 года);

- при ликвидации контрагента;

- если «безнадежность» долга подтверждается актом государственного органа или постановлением судебного пристава.

Резерв для списания безнадежной ДЗ в налоговом учете

Порядок формирования и использования «налогового» резерва по сомнительным долгам регламентирован ст. 266 НК РФ и существенно отличается от требований, предъявляемых к аналогичному резерву в бухучете. Основные отличия «налогового» резерва от «бухгалтерского» следующие:

- Его создание не является обязательным.

- Он формируется только по ДЗ покупателей.

- Создается только предприятиями, ведущими учет по методу начисления.

- Сумма резерва зависит от длительности просрочки.

- Ограничен максимальный размер резерва (до 10% от выручки).

Списание безнадежной дебиторской задолженности в налоговом учете

Списание безнадежных долгов начинается с процедуры их инвентаризации. По итогам ее проведения оформляется акт, после чего руководитель предприятия издает соответствующий приказ. Образец приказа о списании безнадежной дебиторской задолженности приведен ниже.

Образец приказа о списании безнадежной дебиторской задолженности

Списание безнадежной задолженности зависит от того, был ли для этой цели заранее создан резерв. Если был, то ДЗ списывается за счет его суммы. Если суммы резерва недостаточно, непокрытую им часть ДЗ относят на внереализационные расходы. Аналогично проводится списание безнадежной задолженности, если резерв не создавался. В этом случае на внереализационные расходы относится вся сумма безнадежной ДЗ.

Списание безнадежной дебиторской задолженности — проводки

Списание безнадежной ДЗ в бухучете может быть проведено за счет резерва или с отнесением (полностью либо частично) на прочие расходы.

В первом случае проводка будет выглядеть следующим образом:

ДТ 63 «Резервы по сомнительным долгам» – КТ 60, 62, 76 и т.п. (в зависимости от характера задолженности)

При списании за счет прочих расходов проводка будет такая:

ДТ 91-2 «Прочие расходы» – КТ 60, 62, 76

Списание ДЗ не означает, что про нее сразу же «забывают» полностью. Сумма списанного долга переносится на забалансовый счет 007 и учитывается на нем в течение 5 лет. В это время следует наблюдать за финансовым состоянием должника и, в случае необходимости, принимать дополнительные меры к взысканию ДЗ.

Просроченная ДЗ может быть признана безнадежной, если этот факт подтверждается законом или актом государственного органа. Списание безнадежной дебиторской задолженности в налоговом учете осуществляется за счет резервов, либо внереализационных расходов.

Документация по списанию

Чтобы списать ДЗ и КЗ, нужно сделать приказ на инвентаризацию долга и поместить его показатели в форму ИНВ-17.

Далее менеджер выдает приказ о списании долга фирмы по данным акта по проведенной инвентаризаиции, в который обязан включать сумму задолженности, описание ситуации, по которой долг был обреченным, ссылка на число и дату инвентаризации акт.

Налоговые органы в особенности кропотливо инспектируют списанные долги, потому лучше приложить историю его появления и документы, которые подтверждают действительность сделки, в отчетность компании.

В итоге, для списания ДЗ нужны три документа:

- Акт инвентаризации (ИНВ-17).

- Письмо-обоснование. В нем должно указываться название должника, дата появления долга, основания появления долга, какие документы подтверждают появление задолженности, размер задолженности для каждого должника, расчет давности.

- Приказ.

Погашение списанного долга

Дополним условие Примера 1 и посмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается погашение покупателем долга, правомерно списанного ранее в качестве безнадежного.

Пример 2

|

В июне 2017 года покупатель полностью погасил долг перед организацией ООО «Современные Технологии». |

Для регистрации погашения долга покупателем нужно создать документ Поступление на расчетный счет c видом операции Оплата от покупателя. Документ удобно создавать на основании документа Реализация (акт, накладная), тогда основные реквизиты будут заполнены автоматически. Поскольку в учетной системе задолженность уже списана, то поступившие денежные средства от покупателя автоматически определяются как предоплата. После проведения документа сформируется бухгалтерская проводка:

- Дебет 51 Кредит 62.02

- — на сумму поступивших денежных средств от покупателя (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль сумма фиксируется в ресурсе Сумма НУ Кт 62.02.

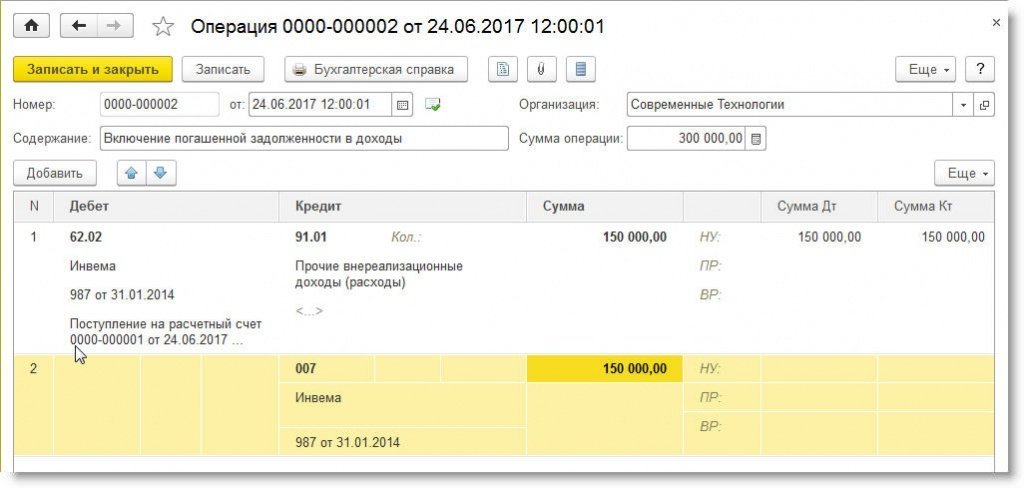

Сумму погашенной задолженности необходимо включить в состав прочих доходов организации, а также списать с забалансового счета 007. Указанные операции можно отразить в одном документе Операция (см. рис. 4).

Рис. 4. Включение погашенной задолженности в доходы

|

1С:ИТС |

Бухучет

Сумму задолженности спишите за счет резерва по сомнительным долгам.

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

Дебет 63 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность за счет созданного резерва.

Использовать резерв можно только в пределах зарезервированных сумм. Если в течение года сумма расходов на списание задолженности превысит размер созданного резерва, разницу отразите в составе прочих расходов (п. 11 ПБУ 10/99).

При списании разницы сделайте проводку:

Дебет 91-2 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность, не покрытая резервом.

Списание дебиторской задолженности, по которой истек срок исковой давности, или других долгов, нереальных для взыскания, не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания отражайте ее за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция к плану счетов):

Дебет 007 – отражена списанная дебиторская задолженность.

В течение этого периода следите за возможностью ее взыскания при изменении имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и отчетности).

Если списанную с баланса задолженность получится взыскать или должник ее погасит добровольно, в учете сделайте записи:

Дебет 51 Кредит 76 – поступили деньги в погашение ранее списанной дебиторской задолженности;

Дебет 76 Кредит 91-1 – отражен прочий доход в сумме погашенной ранее списанной дебиторской задолженности;

Кредит 007 – погашена списанная дебиторская задолженность.

Пример отражения в бухучете списанной дебиторской задолженности

ООО «Альфа» ежеквартально проводит инвентаризацию дебиторской задолженности и производит отчисления в резерв по сомнительным долгам в бухучете.

Неиспользованный остаток резерва по сомнительным долгам за II квартал составил 45 400 руб.

По результатам инвентаризации на 30 сентября в учете организации числилась:

1) сомнительная дебиторская задолженность организаций:

ООО «Торговая фирма «Гермес»» – 170 700 руб.;

2) задолженность ООО «Производственная фирма «Мастер»» в размере 45 400 руб. В III квартале задолженность «Мастера» была признана нереальной для взыскания в связи с ликвидацией организации-должника (подтверждено выпиской из ЕГРЮЛ). Сумма задолженности была полностью учтена при формировании резерва.

По результатам инвентаризации на 30 сентября бухгалтер «Альфы» включил в резерв по сомнительным долгам долг «Гермеса» в сумме 170 700 руб.

Долг «Мастера» был полностью списан за счет резерва.

В бухучете «Альфы» резерв был сформирован в размере 170 700 руб.

С учетом остатка резерва на 30 июня и списанного долга «Мастера» дополнительная сумма расходов на формирование резерва в III квартале составила: 45 400 руб. + 170 700 руб. – 45 400 руб. = 170 700 руб.

30 сентября бухгалтер «Альфы» сделал следующие проводки:

Дебет 63 Кредит 62 – 45 400 руб. – списана дебиторская задолженность за счет резерва;

Дебет 91-2 Кредит 63 – 170 700 руб. – отражены затраты на формирование резерва по сомнительным долгам.

Признаки безнадежной задолженности

Уменьшить налоговую базу по налогу на прибыль можно в случае, если безнадежная задолженность возникла по одному из обстоятельств, перечисленных в п.2 ст.266НК РФ:

- Истек срок исковой давности. При определении срока исковой давности необходимо руководствоваться нормами гражданского законодательства (ст. 196 ГК);

- Обязательство прекращено на основании акта государственного органа. То есть когда в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично (ст. 417 ГК РФ);

- Обязательство прекращено невозможностью исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (ст.416 ГК РФ);

- Ликвидация организации. Речь идет о долгах, по которым в соответствии с гражданским законодательством обязательство прекращено ликвидацией организации (ст. 419 ГК РФ). При этом долги, нереальные ко взысканию, списываются в составе внереализационных расходов с даты исключения налогоплательщика-должника из ЕГРЮЛ.

- Банкротство гражданина. Согласно п. 6 ст. 213.27 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, признанного банкротом, считаются погашенными.

- Возврат судебным приставом взыскателю долга исполнительного документа в случаях когда:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом допустимые законом меры по отысканию его имущества оказались безрезультатными.

Минфин РФ против признания долга безнадежным, если этот долг обеспечен поручительством (письмо от 09.06.2014 N 03-03-10/27603).

Судебная практика против списания безнадежных долгов взаимозависимых лиц в уменьшение налога на прибыль, усматривая в этом отсутствие экономической обоснованности.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.

Какие есть эффективные способы возврата ДЗ до момента ее списания

Работа с просроченными долгами должна вестись очень кропотливо и активно для того, чтобы не допустить момента ее списания.

В процессе такой работы придерживаются основных принципов:

- поддержание связи с контрагентом;

- рациональные меры воздействия на контрагента.

Среди наиболее популярных методов работы с просрочкой по ДЗ можно выделить:

- начальные меры: переписка, письма с претензиями, звонки, встречи;

- подача в суд жалобы;

- исполнительный лист от ФССП.

Для предотвращения подобных ситуаций на момент заключения договора нужно:

- исследовать тщательно партнера;

- заручиться залогом или каким-то обеспечением от контрагента;

- получить консультацию с юристами;

- осуществить страхование.

Списание дебиторской задолженности при признании ее безнадежной

Дебиторская задолженность признается безнадежной в том случае, если получить расчет от контрагента представляется безнадежным. Иными словами, существует несколько или одна конкретная причина, в связи с которой долг с контрагента списать не выйдет гарантированно. Несколько из самых актуальных причин такого характера:

Период исковой давности, составляющий в соответствии со ст. 196. П. 1 Гражданского Кодекса России, три года, уже подошел к концу. При этом сама компания может продолжать работать (не ликвидирована).

Обратите внимание: в соответствии со ст. 181 п

1 Гражданского Кодекса России, если организация-должник направит в суд просьбу об отсрочке платежа или предприятие-кредитор подаст иск в суд о взыскании долга, трехлетний период исковой давности необходимо будет отсчитывать заново. Однако общий срок исковой давности в любом случае не может составлять свыше 10 лет с момента образования задолженности.

- Предприятие-должник было ликвидировано;

- Долговые обязательства должника были прекращены в связи с невозможностью их выполнения по соответствующему распоряжению какой-либо государственной уполномоченной на то структуры;

- Исполнительное производство было прекращено, и долг был определен в качестве невозможного к взысканию в связи с соответствующим указанием службы судебных приставов. В такой ситуации взыскателю направляется исполнительный акт на основании отсутствия информации о месторасположении должника, имеющихся у него ценностей и финансовых средств, отсутствии данных о составе имущества.

Если сказать кратко, то безнадежная дебиторская задолженность возникает в тех случаях, когда предприятие оказывает клиенту услуги, которые последний не оплачивает и оплачивать в дальнейшем по указанным выше причинам не будет.

Переходим к тому, как списываются безнадежные дебиторские долги в программе 1С вер. 8.3. Необходимые действия:

- Перейдите в раздел «Продажи» или «Покупки». Кликайте на кнопку «Корректировка долга»;

- Формируйте акт, вносите информацию в его верхнюю часть – «Списание задолженности» в графе «Вид операции». «Задолженность покупателя» — в разделе «Списать». Аналогично оформляются графы «Организация» и «Покупатель (дебитор)»;

Для составления главной части акта кликаем на кнопку «Заполнить». В табличной части система укажет всю требующуюся информацию. При желании, вы можете вручную ввести сведения (предпочтительный вариант, если изменить требуется несколько актов);

Откройте раздел «Счет списания». При наличии у вашего предприятия резервов по сомнительным задолженностям (63 счет), списывайте долги в этот раздел. Вид сформированной проводки Дт 63 Кт 62. Если резерва нет или задолженность больше величины резерва, выбирайте 91.02 счет, после оформляйте субконто. В последнем случае требуется обязательно определить тип иных расходов и доходов («Списание дебиторской (кредиторской) задолженности»). Проводите акт, вы получите проводку такого вида — Дт 91.02 Кт 62.01.

Обратите внимание: дебиторская задолженность должна быть отражена на 007 счете «Списанная в убыток задолженность неплатежеспособных дебиторов на период не менее 5 лет» в обязательном порядке. В противном случае контролировать изменения имущественного состояния неплательщика-контрагента не выйдет

Соответствующая аналитика осуществляется по всем контрагентом со списанными в убыток организации долгами в отдельности.

Вид проводки — Дт 007 в соответствии с размером задолженности. Для формирования проводки по счету «Списанная в убыток задолженность неплатежеспособных дебиторов» вам следует:

- Перейти в меню «Операции»;

- Использовать документ «Операции, введенные вручную».

Важно! Начиная с 2017 года, сумма сомнительного дебиторского долга по отношению к каждому контрагенту должна быть рассчитана за минусом кредиторской задолженности перед последним, а максимальная величина резерва по результатам отчетного периода должна быть определена как наибольшая из 2-х величина – 10% дохода за прошедший год или 10% дохода за взятый отчетный период.

Процедура списания ДЗ

Устанавливает порядок списания просроченной дебиторской задолженности ПБУ от 29.07.1998 года № 34н. При этом ДЗ можно списать по каждому объекту на почве:

- проведенной инвентаризации с письменным обоснованием необходимости списания просроченной дебиторской задолженности;

- указания руководства компании.

Одновременно следует держать под контролем просроченную ДЗ: в срок до 5 лет она будет отражена в балансе на счете 007, остается обязанность смотреть за возможностью восстановления, если финансовое положение должника поменяется в лучшую сторону.

Аналитика на счете 007 производится в контексте каждого контрагента и каждый долг списывается на убыль.

Рассмотрим общий порядок списания просроченной дебиторской задолженности.

Для каждой из просроченных сумм долгов нужно доказать необходимость ее списания с такими аргументами, как:

- документы, которые подтверждают наличие задолженности: договора, счета-фактуры, платежные распоряжения, акты выверки, расчеты, требования к погашению задолженности в письменной форме;

- документы, которые подтверждают неспособность взыскания задолженности — выписка из ЕГРЮЛ на момент ликвидации и т.д.

Далее выдается приказ о списании ДЗ. Он выполнен в соответствии с определенными правилами:

- на базе оснований, которые были разрешены законом;

- у него должна быть обеспечена надежная документальная поддержка;

- организована на базе верно примененного инструментария.

Приказ издается в обычной форме либо независимо разработан компанией.

Должник прекратил свое существование

Но истечение срока исковой давности и окончание исполнительного производства далеко не единственные основания для признания долга безнадежным. Полный перечень оснований приведен в п. 2 ст. 266 НК РФ. Там сказано, что безнадежными долгами признаются также те долги перед налогоплательщиком, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Невозможность исполнения обязательства, то есть погашения долга, возможна в случаях, когда, например, должник прекращает свое существование. Такое происходит в нескольких случаях, когда:

- должник ликвидируется;

- должник признается банкротом;

- должника исключают из ЕГРЮЛ без процедуры ликвидации (как недействующей организации).

С ликвидацией и банкротством все более или менее понятно. В этих случаях долг становится безнадежным в том периоде, в котором произошло исключение должника из реестра вследствие ликвидации или банкротства.

Но в случае с банкротством может сложиться такая ситуация, когда срок исковой давности истекает в самый разгар процедуры банкротства. Вот здесь нужно понимать, что, несмотря на истечение срока давности, списывать долг в этот момент ни в коем случае нельзя. Нужно обязательно дождаться окончания процедуры банкротства и исключения должника-банкрота из ЕГРЮЛ. На это указывают и чиновники, и суды (письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Постановление ФАС Московского округа от 20.03.2012 по делу № А40-60565/11-99-267).

Материалы по теме:

Далее рассмотрим ситуацию, когда должника исключают из реестра принудительно (т. е. без процедуры ликвидации).

Здесь есть свои нюансы. Огромное значение для целей списания «дебиторки» в расходы имеет причина, по которой произошло исключение компании из ЕГРЮЛ. Если ее исключили из-за того, что в течение последних 12 месяцев она не представляла налоговую отчетность и не осуществляла операций ни по одному банковскому счету, то в таком случае задолженность этой компании можно отнести на расходы.

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

- если ликвидация компании невозможна ввиду отсутствия средств на расходы, необходимых для ее ликвидации, и невозможности возложить эти расходы на ее учредителей (участников);

- если в реестре имеются сведения, в отношении которых внесена запись об их недостоверности в течение более чем шести месяцев с момента внесения такой записи.

И вот если вашего должника исключили из реестра по одной из этих причин, то тогда, к сожалению, его долги не получится отнести на уменьшение налогооблагаемой прибыли. Такие разъяснения дают чиновники (письма Минфина России от 24.10.2019 № 03-03-06/1/81781, от 15.01.2021 № 03-03-06/1/1525). Свою позицию они объясняют тем, что исключение по этим причинам не приравнивается к ликвидации недействующего лица.