Приказ о проведении инвентаризации дебиторской задолженности — образец

Содержание:

Мероприятия, предшествующие инвентаризации

Проверке состояния кредиторской задолженности предшествует ряд подготовительных мер. При участии руководителя и штата бухгалтерии проводятся:

- Сверки с кредиторами. Документ составляется в произвольной форме развернутого оборота или сальдо на отчетную дату. Практика показывает необходимость проведения сверок также при отсутствии оборотов за отчетный период. Документ включает показатели по данным обеих сторон, удостоверенные подписями должностных лиц.

- Издание приказа на созыв комиссии и проведение инвентаризации. Необходимость в решении руководителя требуется для случаев проведения внеплановой инвентаризации. Если порядок ревизии и состав постоянно действующей комиссии утвержден в учетной политике или в отдельном ежегодном приказе, потребность в дублировании приказов отсутствует.

Состав комиссии традиционно включат членство не менее 3 человек. Председатель комиссии отвечает за процедуру проведения ревизии расчетов, достоверность показателей и соблюдение сроков представления данных.

ПРИМЕР ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

По данным бухгалтерского учета в ООО «Универсал» числятся следующие суммы дебиторской задолженности в разрезе синтетических бухгалтерских счетов (табл. 1).

|

Таблица 1. Выписка из оборотно-сальдовой ведомости предприятия на 30.04.2019 |

|

|

Бухгалтерский счет |

Дебетовое сальдо, руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

1 720 165 |

|

62 «Расчеты с покупателями и заказчиками» |

4 757 874 |

|

68 «Расчеты по налогам и сборам» |

310 000 |

|

69 «Расчеты по социальному страхованию и обеспечению» |

302 |

|

70 «Расчеты с персоналом по оплате труда» |

18 475 |

|

71 «Расчеты с подотчетными лицами» |

94 000 |

|

Итого |

6 900 816 |

06.05.2019 директор предприятия Иванов Р. И. издал приказ, согласно которому в срок с 6 по 10 мая 2019 г. рабочая инвентаризационная комиссия должна провести инвентаризацию расчетов в отношении сумм дебиторской задолженности предприятия. Документы должны быть сданы в бухгалтерию 10.05.2019.

Выполняя этот приказ, бухгалтер оформила с каждым контрагентом акты сверок.

На основании актов сверок, первичной документации было установлено следующее. По расчетам с поставщиками и подрядчиками есть ошибки в данных бухучета. Бухгалтерией не отражена в учете накладная, предъявленная поставщиком в апреле 2019 г. на сумму 74 590 руб. за поставленные материалы, необходимые ООО «Универсал» для оказания услуг.

Также выявлено, что задолженность в сумме 168 575 руб. является реальной, однако подписанных актов сверок с поставщиками по разным техническим причинам получить не удалось. Задолженность в сумме 203 450 руб. была классифицирована как нереальная (по причине истечения срока исковой давности по одному предприятию, исключения организации из ЕГРЮЛ — по-другому).

Еще 303 000 руб. были признаны сомнительным долгом, так как удалось установить, что должник просрочил сроки выполнения своих обязательств по договору. По данным открытых источников, у него существенная задолженность по налоговым обязательствам.

При инвентаризации дебиторов из разряда покупателей и заказчиков выяснилось, что сумма 1 710 000 руб., получение которой ожидали в июне 2019 г. (ее распланировали на закуп дополнительного объема товарных запасов), скорее всего, в эти сроки не поступит. Дело в том, что в адрес данного потребителя был выставлен иск сторонним контрагентом на сумму 33 млн руб., а также заблокирован его расчетный счет.

При инвентаризации расчетов с подотчетными лицами выяснилось, что 4800 руб. висят за уволенным сотрудником. Во время телефонного разговора этот должник в грубой форме отказался гасить задолженность. С учетом его антисоциального образа жизни, отсутствия постоянной работы члены комиссии сделали вывод о нецелесообразности взыскания этого долга через суд и предложили его списать.

Обобщенные рабочие материалы инвентаризационной комиссии представлены в табл. 2.

|

Таблица 2. Обобщенные рабочие материалы инвентаризационной комиссии |

||||||

|

Бухгалтерский счет |

Дебиторская задолженность, руб. |

Разницы, подлежащие корректировке в бухучете |

||||

|

Числящаяся в учете |

Фактически выявленная |

Из суммы фактически выявленной |

||||

|

задолженность реальная, но не подтвержденная дебиторами |

задолженность, нереальная ко взысканию |

задолженность сомнительная |

||||

|

Расчеты с поставщиками и подрядчиками |

1 720 165 |

1 645 575 |

168 575 |

203 450 |

303 000 |

278 040 |

|

Расчеты с покупателями и заказчиками |

4 757 874 |

4 757 874 |

1 710 000 |

|||

|

Расчеты по налогам и сборам |

310 000 |

310 000 |

||||

|

Расчеты по соцстрахованию и обеспечению |

302 |

302 |

||||

|

Расчеты с персоналом по оплате труда |

18 475 |

18 475 |

||||

|

Расчеты с подотчетными лицами |

94 000 |

94 000 |

4800 |

4800 |

||

|

Итого |

6 900 816 |

6 826 226 |

168 575 |

203 450 |

2 017 800 |

282 840 |

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ И ПОКУПАТЕЛЕЙ

По авансам поставщикам проверяют соответствующие документы — основания подобных выплат (счета, договоры, служебные записки). Целесообразно проверить наличие всех необходимых согласований на предприятии согласно внутренним регламентам в отношении осуществленных платежей.

Сам процесс подтверждения обоснованности сумм по поставщикам и покупателям будет представлять собой формирование специальных документов — актов сверок в разрезе осуществляемых расчетов.

В акте сверок в хронологическом порядке указывают все операции по данному партнеру, договору с ним, иному основанию. Затем выводят итоговые суммы расчетов за сверяемый период. По поставщикам это суммы платежей и поступление товаров, работ, услуг, по покупателям — платежи и отгрузка продукции, выполнение работ, оказание услуг. На основе этих данных выводят окончательную сумму задолженности в пользу одной или другой стороны.

Акт сверки подписывает руководитель предприятия, по доверенности — любое уполномоченное им лицо

Наличие доверенности по уполномоченному лицу очень важно. Так, в Определении ВАС РФ от 21.08.2013 № ВАС-11147/13 по делу № А67-6327/2012 указано, что в силу ст

53 Гражданского кодекса РФ (далее — ГК РФ) главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности. Акт сверки может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом ответчика либо представителем, действующим на основании выданной таким органом доверенности, в которой закреплены полномочия на то или иное действие.

При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера на признание долга, его подпись на акте сверки не является признанием долга ответчиком, сам акт — основанием для перерыва течения срока исковой давности.

Если контрагент согласен с данными, приведенными в акте сверки, он тоже подписывает этот документ. Если есть расхождения, партнер указывает свои данные и свои итоги. В этом случае приходится проверять обоснованность его сумм и уточнять, не закралась ли ошибка в собственный учет.

Аналогичным образом проводят инвентаризацию сумм «дебиторки», числящейся на счете 76 «Расчеты с разными дебиторами и кредиторами».

Целесообразно выделять задолженность, возникшую в связи с реализацией товаров, выполнением работ, оказанием услуг. Дело в том, что только по такой задолженности Налоговый кодекс РФ (далее — НК РФ) разрешает создавать резерв по сомнительным долгам. В целях возможного формирования подобного резерва лучше заранее предусмотреть обособленное выделение таких долгов.

Какие счета нужно проверять?

После определения глубины проверки комиссия приступает к анализу. Каждый счёт несёт в себе определённую информацию и должен проверяться полностью:

| Счёт | Предмет анализа (сальдо счетов) | |

|---|---|---|

| Дебиторское | Кредиторское | |

| 70 «Расчёты с персоналом по оплате труда» | Переплаты с пояснением их возникновения, авансы | Заработная плата, отпускные, компенсации |

| 71 «Расчёты с подотчётными лицами» | Выданные под отчёт суммы | Целесообразный перерасход, подлежащий возврату |

| 73 «Расчёты с персоналом по прочим операциям» | Долг сотрудников по ссудам и займам, материальной ответственности, нанесённому ущербу | Невыплаченные суммы компенсаций |

| 75 «Расчёты с учредителями» | Обязательства владельцев фирмы по оплате доли в ООО или акций АО | Начисленные, но ещё не уплаченные дивиденды |

| 76 «Расчёты с разными дебиторами и кредиторами» | Претензии, НДС из авансов, финансовые вложения | Депонированная заработная плата |

| 60 «Расчёты с поставщиками и подрядчиками» | Авансы, перечисленные поставщикам | Обязательства по оплате купленных товаров |

| 62 «Расчёты с покупателями и заказчиками» | Оплата за поставленную продукцию и т. п. | Авансы от покупателей |

| 66 «Расчёты по краткосрочным кредитам и займам» | — | Обязательства по займам, а также начисленные проценты |

| 67 «Расчёты по долгосрочным кредитам и займам» | ||

| 68 «Расчёты по налогам и сборам» | Излишне уплаченные суммы, переплаты в связи с ошибочно начисленными пенями | Неоплаченные обязательства |

| 69 «Расчёты по социальному страхованию и обеспечению» | Возмещение из ФСС оплаты листов временной нетрудоспособности, переплаты | Долг по страховым взносам, пенсионным отчислениям и прочему |

Учет в 1С

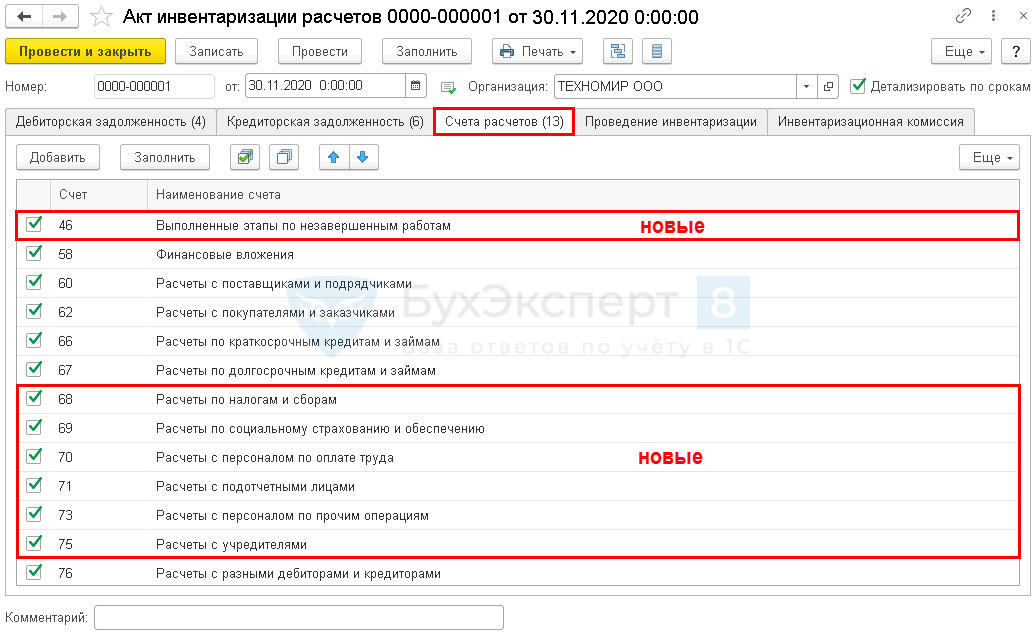

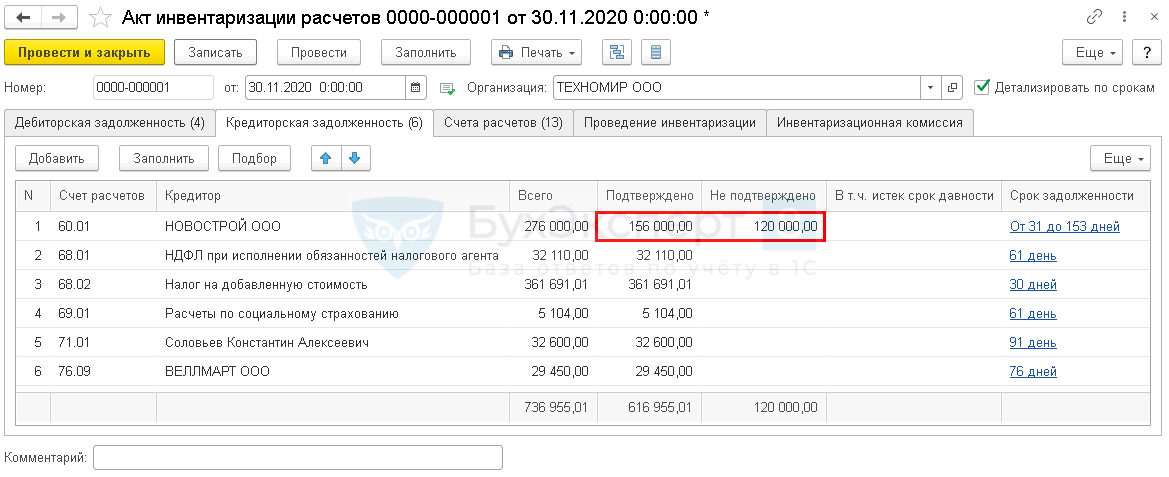

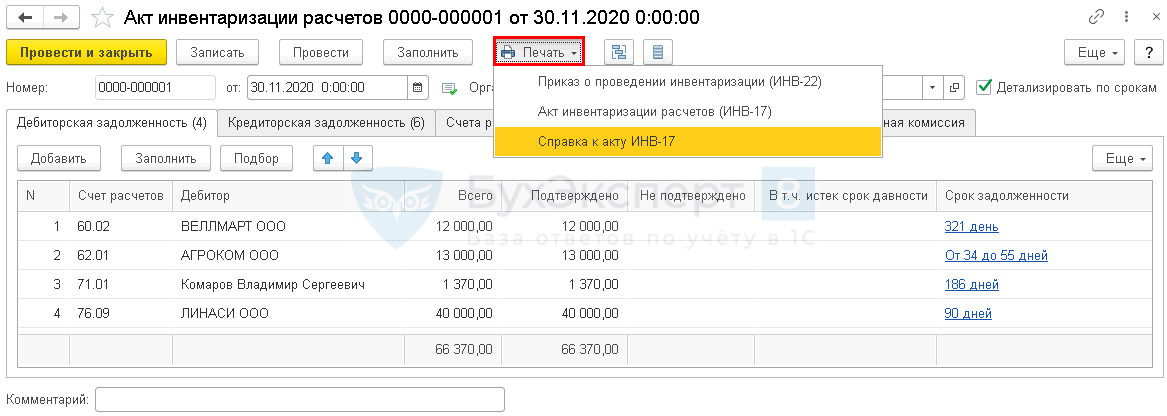

В документе Акт инвентаризации расчетов (Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

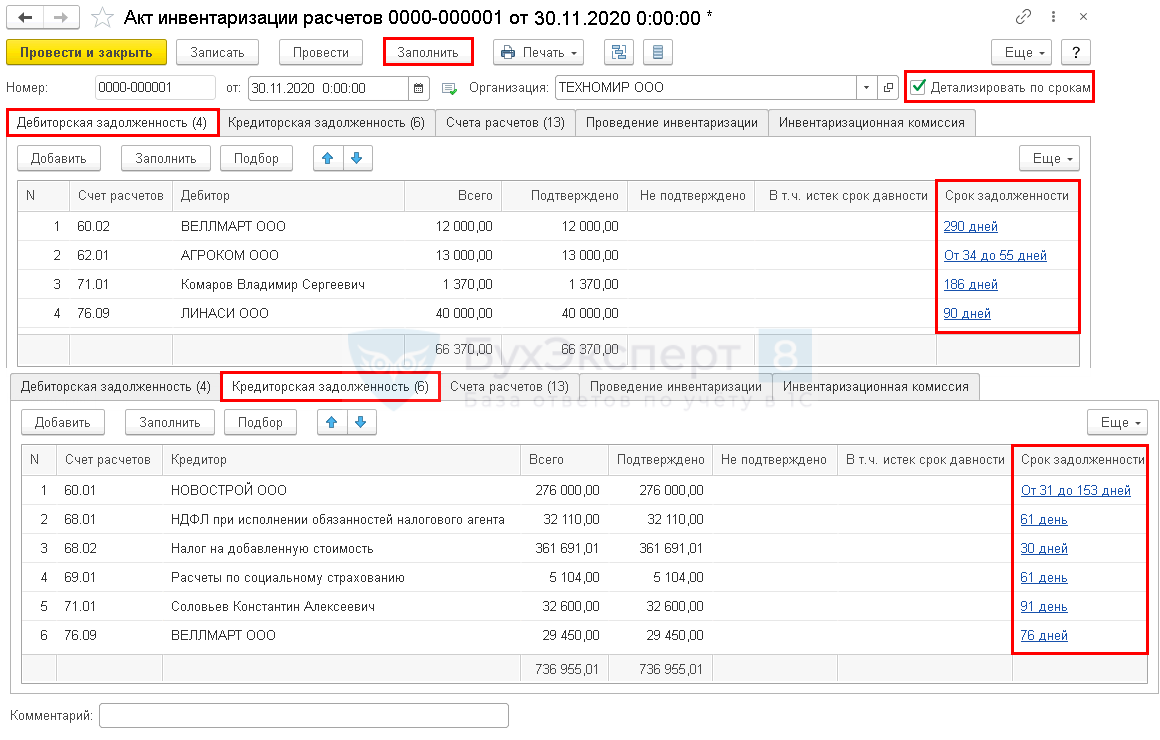

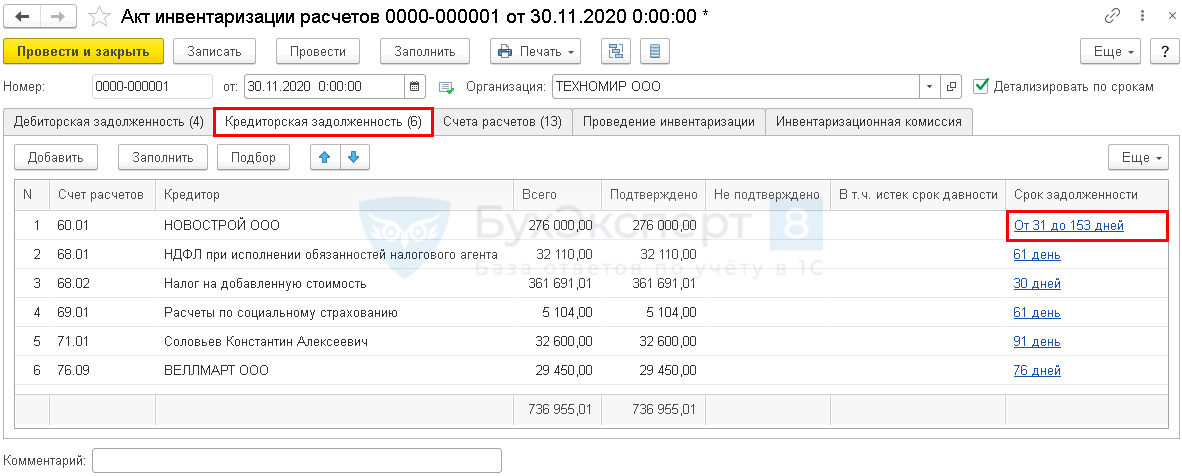

Детализация задолженности по срокам

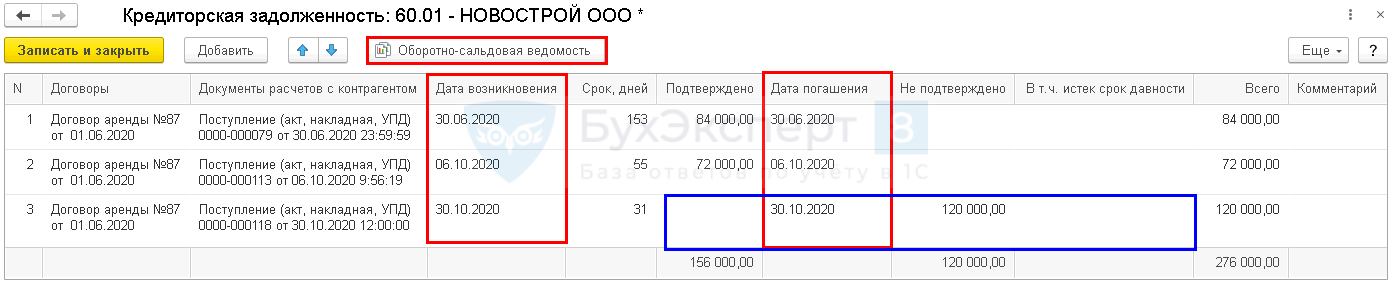

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности, в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом;

- изменить Дату возникновения и Дату погашения — срок задолженности (графа Срок, дней) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности.

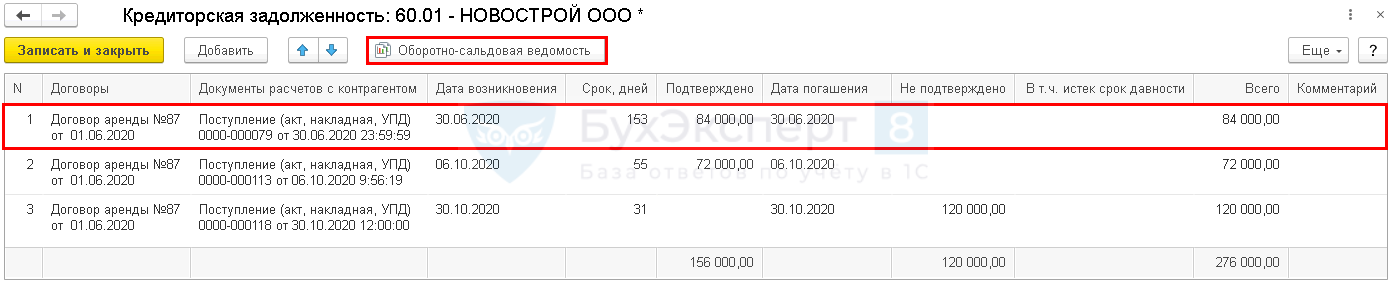

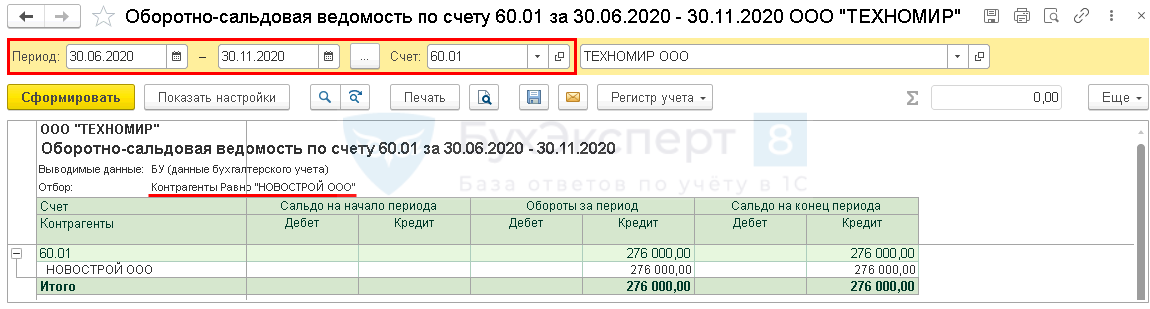

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17. PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

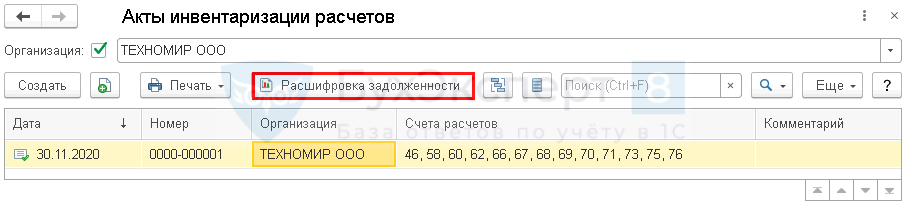

Дополнительные отчеты

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

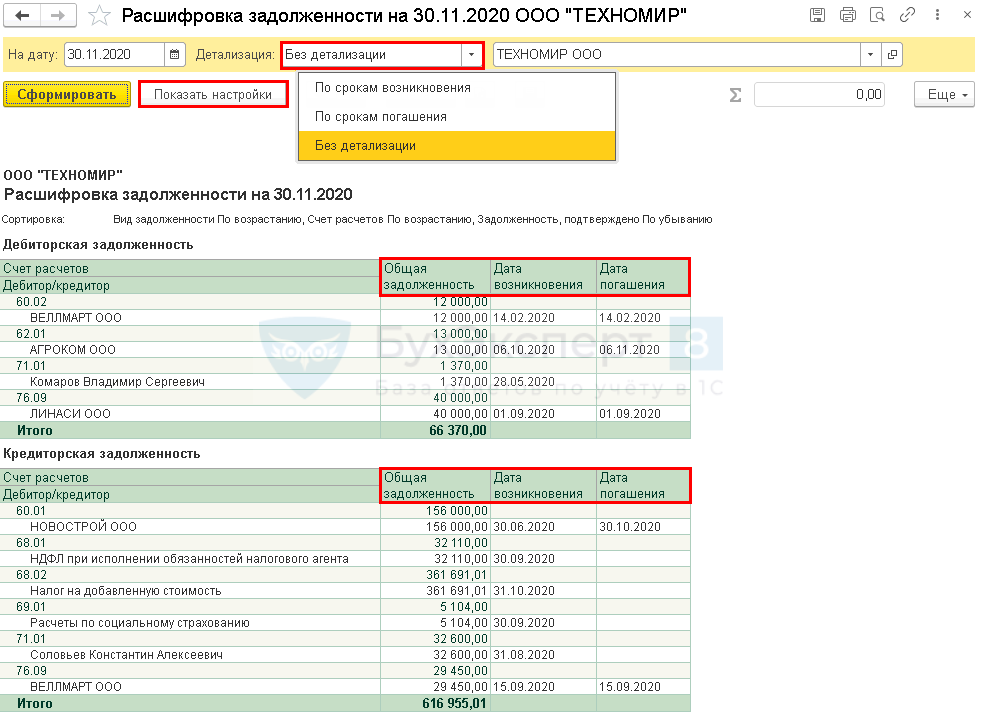

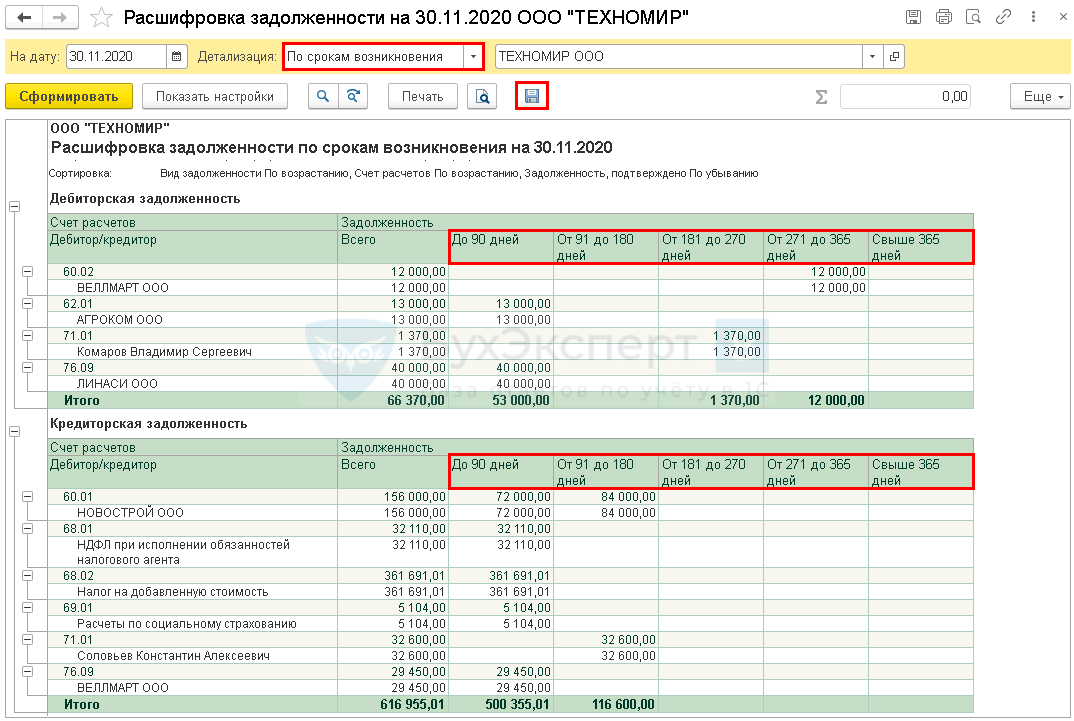

Расшифровка формируется с Детализацией:

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

Показатели Общая задолженность, Дата возникновения, Дата погашения заполняются по данным:

- Актов инвентаризации расчетов, у которых установлен флажок Детализировать по срокам;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

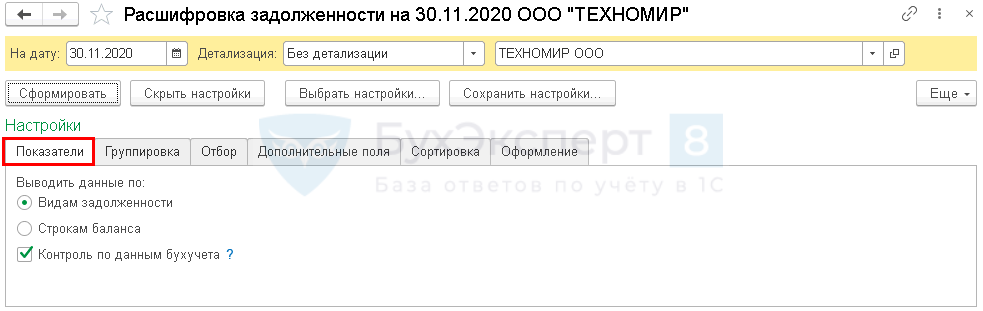

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели:

-

Выводить данные по:

- Видам задолженности — отражается вся дебиторская кредиторская задолженность; PDF

- Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»; PDF

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

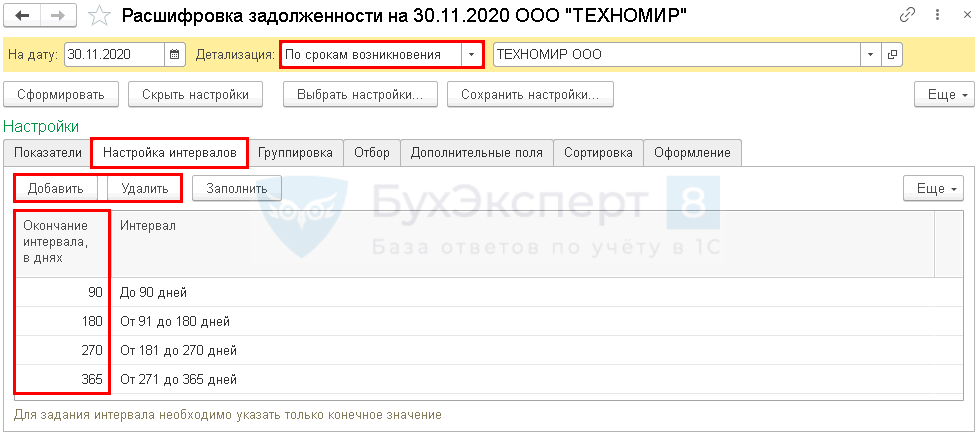

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить;

- Удалить.

А также задать другие интервалы в графе Окончание интервала, в днях.

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить расшифровку можно сохранить в нужном формате.

Оформление справки по результатам проверки

По окончании инвентаризации составляется справка по форме №ИНВ-18. Документ установленного к акту образца включает основные показатели, выявленные в проверке по поставленным задачам. Справка содержит:

- Полные данные о кредиторе с указанием адреса месторасположения, контактного телефона.

- Суммы долга, срока возникновения и краткого описания причин образования.

Данные указываются в разрезе договоров с указанием реквизитов подтверждающих документов – наименования, номера и даты формы. Справка и акт не содержат информации о величине НДС, включенного в состав задолженности. По желанию пользователей данных сумма может быть выделена в величине долга.На основании данных справки основные показатели переносятся в акт.

Требования действующего законодательства к порядку проведения инвентаризации

В соответствии с положениями п.3 ст.6 закона 129-ФЗ:

- порядок проведения инвентаризации,

- методы оценки видов имущества и обязательств,

являются элементом принятой организацией учетной политики, которая утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (руководителем компании).

Сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При этом, в соответствии с п.5 ст.8, все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В соответствии со ст.12 закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

При этом дебиторская и кредиторская задолженность инвентаризируется перед составлением годовой бухгалтерской отчетности в обязательном порядке, кроме той, которая была проинвентаризирована не ранее 1 октября отчетного года.

Таким образом, приступать к инвентаризации дебиторской и кредиторской задолженности компании можно (и даже рекомендуется) сразу после 1 октября отчетного года.

В ходе инвентаризации расчетов проверяются и документально подтверждаются:

- наличие,

- состояние,

- оценка

расчетов с дебиторами и кредиторами.

Проведение инвентаризации расчетов и резервов обязательно не только перед составлением годовой бухгалтерской отчетности, но и при реорганизации или ликвидации организации, а так же в других случаях, предусмотренных законодательством.

В соответствии с 23. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» обоснованность признания и величина оценочного обязательства подлежат проверке организацией:

- в конце отчетного года,

- при наступлении новых событий, связанных с этим обязательством.

Приказом Минфина от 13.06.1995 №49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

Данные Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации (кроме банков) и оформления ее результатов.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по счету кредиту счета 60, прочими кредиторами по кредиту счета 76, покупателями по полученным авансам по кредиту счета 62.

Важно! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности. Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или ПФР с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам

Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов (п. 9 ст. 18 ФЗ «О страховых взносах. » от 24.07.2009 № 212-ФЗ), результаты которой по общему правилу фиксируются в унифицированных актах (формы 21-ПФР и 21-ФСС РФ)

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или ПФР с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов (п. 9 ст. 18 ФЗ «О страховых взносах. » от 24.07.2009 № 212-ФЗ), результаты которой по общему правилу фиксируются в унифицированных актах (формы 21-ПФР и 21-ФСС РФ).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

Важно! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений. Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнению такой задачи поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнению такой задачи поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Важно! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком

Подробнее о списании КЗ по различным основаниям читайте статьи:

- «Списание кредиторской задолженности — проводки и сроки»

- «Списание кредиторской задолженности при ликвидации кредитора»

Оформление инвентаризационного акта

Используется форма акта №ИНВ-17 или бланк, разработанный предприятием самостоятельно с обязательным включением его формы в документооборот учетной политики.

В перечень сведений инвентаризационного акта включают:

- Данные о контрагентах, счетах учета, суммах, подтвержденных кредиторами.

- Сведения о долгах, не подтвержденных кредиторами.

- Состав кредиторской задолженности с истекшими сроками погашения.

- Перечень безнадежной задолженности.

Безнадежной признается задолженность, не погашенная своевременно, оплата которой невозможна в силу обстоятельств. В качестве примера приведем ситуацию выявленной в ходе инвентаризации безнадежной задолженности.

Образец заполнения инвентаризационного акта (форма ИНВ-17)

Инвентаризационная справка, приложение к форме ИНВ-17

Что такое кредиторская задолженность

Это когда мы должны

Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

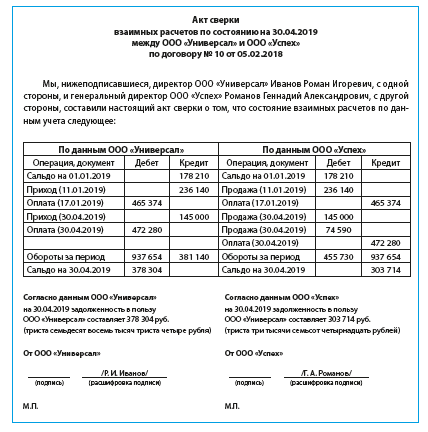

Акт сверки взаиморасчетов

Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах.

Акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами. Если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность оплатить долг.

Акт сверки служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки необходим также при обращении организации в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

Форму акта сверки взаиморасчетов организации разрабатывают самостоятельно. В законодательстве не предусмотрено унифицированной формы данного документа (Письмо Минфина России от 18.02.2005 N 07-05-04/2).

При оформлении акта сверки, рекомендуем использовать следующие положения по его заполнению:

— в начале документа по центру следует написать наименование документа акт сверки, под ним перечислите наименования сторон;

— нужно указать договор или договоры между организациями, по которому составлен акт сверки расчетов. Претензии могут рассматриваться только в рамках действующих договоров;

— в табличной части для каждой из сторон-контрагентов должно быть отведено собственное поле для заполнения данных по общим позициям. Представьте ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.). В конце таблицы подводят итоги по данным каждой из сторон для определения наличия или отсутствия задолженности, которая будет определена после сверки расчетов;

— в конце документа указывается итоговая сумма задолженности (конечное сальдо в денежном выражении) по результатам взаиморасчетов между организациями, по данным каждой из сторон-контрагентов. Определяется место для подписи сторон и Ф.И.О. уполномоченных лиц, подписавших акт. Он может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Основной частью акта сверки, которая несет в себе информацию о проведенных контрагентами хозяйственных операциях, является табличная часть, которая состоит из двух частей. В левой отражаются, как правило, факты хозяйственной деятельности организации — составителя документа. Она включает четыре столбца. В первом из них указывается порядковый номер записи, во втором — краткое содержание хозяйственной операции, в третьем и четвертом — ее денежное выражение по дебету или кредиту. Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в рассматриваемый акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период. После чего подсчитываются обороты по дебету и кредиту и определяется конечное сальдо на нужную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Один экземпляр акта остается в бухгалтерии организации, второй направляется в организацию, с которой проводится сверка.

Контрагент, получивший этот акт, должен проверить все содержащиеся в нем данные и внести собственные.

Выявленные расхождения он также должен зафиксировать в этом акте.

После отражения всех необходимых сведений контрагент возвращает этот акт организации.

Понятия дебиторской и кредиторской задолженности

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Особенности дебиторского обязательства:

- Производится бухгалтерский учет в виде актива имеющейся суммы.

- Долговое обязательство образовывается в результате сбыта продукции, деятельности сотрудников, оказания помощи при выборе и реализации товара.

- Учитывает передачу финансового состояния в виде отчетности.

- Предоставляется рассрочка на определенный срок. При этом учитывается платежеспособность заемщика.

Кредиторское обязательство возникает в случае возникновения не оплаченной задолженности физического или юридического лица. Например, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата производиться частично.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Финансовые обязательства имеют следующие формы:

-

Срок выплаты:

- Краткосрочный период (в течение 1 года).

- Долгосрочный период (на срок от 1 года).

-

Отношение к основному виду трудоустройства:

- Основная деятельность (расчет с поставщиком, покупателем, работником, учредителем, бюджетной или кредитной организацией).

- Дополнительная деятельность (расчет в процессе реализации имущественного состояния, доход или расход инвестиционной суммы, кредитования иному гражданину или организации).

-

Возможность выплаты и взыскания кредитования:

- Оплаченное или полученное финансирование в заранее обговоренный период.

- Просроченное финансирование (нарушение субсидирования в установленный срок).

- Сомнительное финансирование (низкий уровень вероятной выплаты).

- Безнадежное финансирование (исключается возможность взыскания или оплаты денежных средств).

Дополнительно

Потому как инвентаризация расчётов с дебиторами и кредиторами выполняется в том числе и для выявления сомнительных и безнадёжных обязательств, в приложение к акту имеет смысл добавить дополнительную информацию.

1. Для установления сомнительных обязательств:

- срок просрочки платежа в днях;

- наличие обеспечения.

В строке «За что задолженность» ставится отметка: долговые обязательства сопряжены с продажей товаров, услуг и работ или нет, потому как этот критерий является важнейшим условием причисления долга к сомнительному.

2. Для раскрытия безнадёжных долгов:

- начало отсчета срока исковой давности (в большинстве случаев эта дата не сходится с периодом появления задолженности, которая определяется условиями соглашения);

- информация о прерывании срока исковой давности (число и основание);

- данные об окончании срока исковой давности (с учётом прерывания);

- причины, по которым долг признан безнадёжным.

Указанная выше информация поможет без особых сложностей высчитать размер сомнительной дебиторской задолженности, чтобы сформировать резервы по сомнительным долговым обязательствам, а также установить сумму безнадёжного долга для последующего списания. Кроме того, итоги проверки расчётов очень пригодятся в процессе управления компанией.

Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности

При проверке инвентаризации зачастую дебитор сам определяет, какой метод ему применить, а их различают два:

- Сплошная инвентаризация счетов.

- Выборочная инвентаризация счетов.

Как правило, второй вариант выбирается чаще всего. Но такой метод имеет место быть, если все счета в порядке, а в случае запущенности и неразберихи применяется сплошной метод.

Перед проверкой проверяются следующие моменты:

- Правильность отражения по соответствующим статьям баланса остатки задолженности.

- Причины, которые привели к задолженности.

- Когда они образовались.

- Чья вина, что задолженность была допущена.

- Реальная возможность получения задолженности.

Задолженности, которые числятся на счетах расчётов, подтверждаются следующими документами:

- Бухгалтерские справки, накладные по товарам и услугам, акты, подтверждающие выполнение работ и услуг.

- Документы, в которых указываются ведомости о выплате компенсаций, если было использовано личное имущество.

- Договора, отображающие работу подрядчиков с поставщиком, покупателя с заказчиком и тому подобное.