Проведение инвентаризации дебиторской и кредиторской задолженности

Содержание:

Учет в 1С

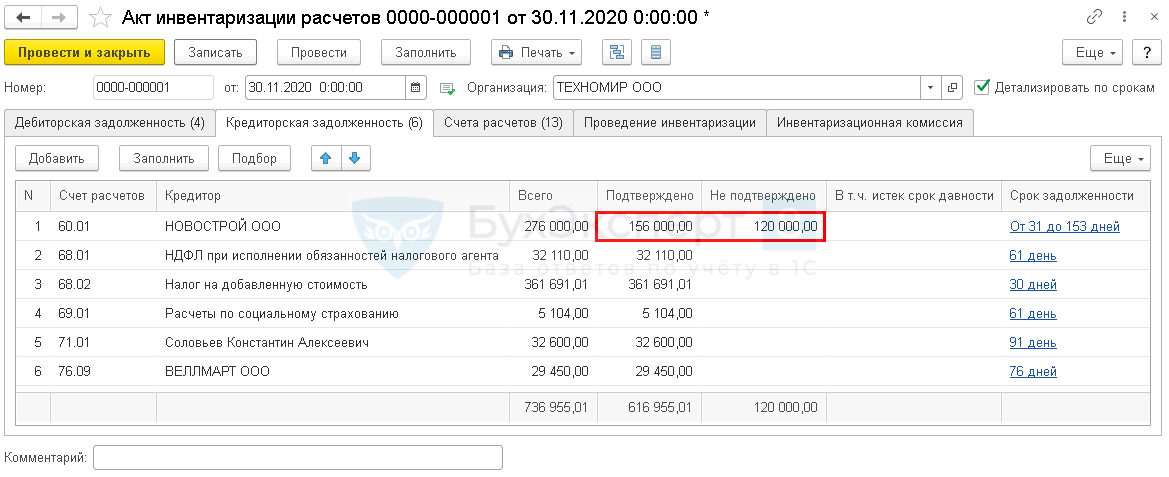

В документе Акт инвентаризации расчетов (Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

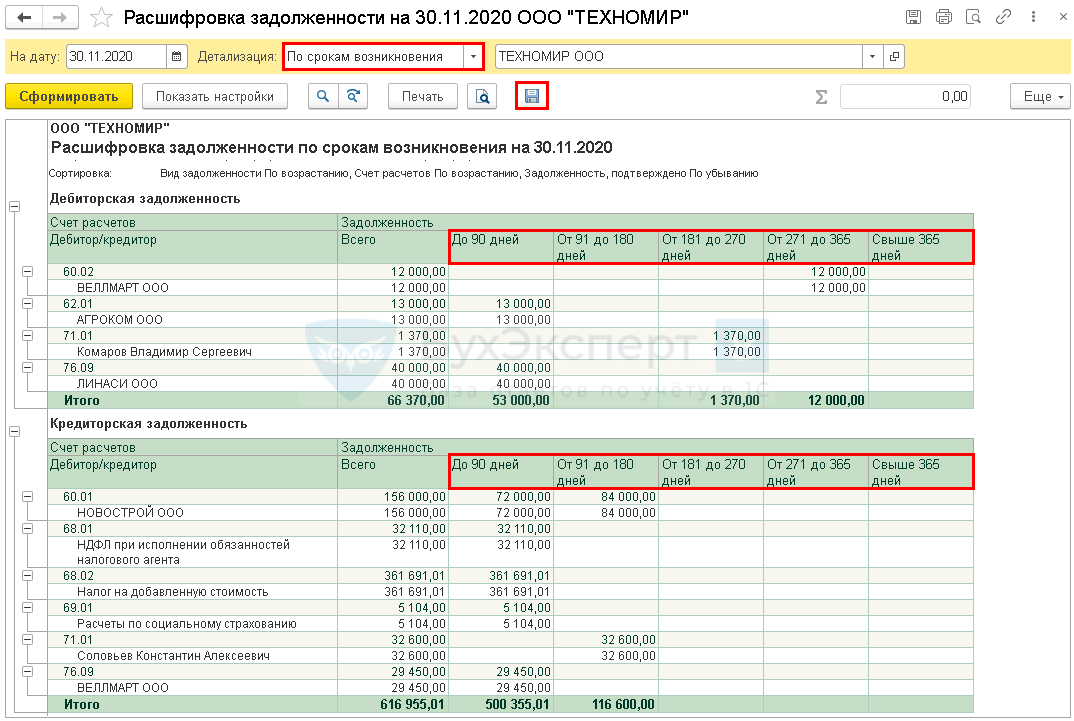

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

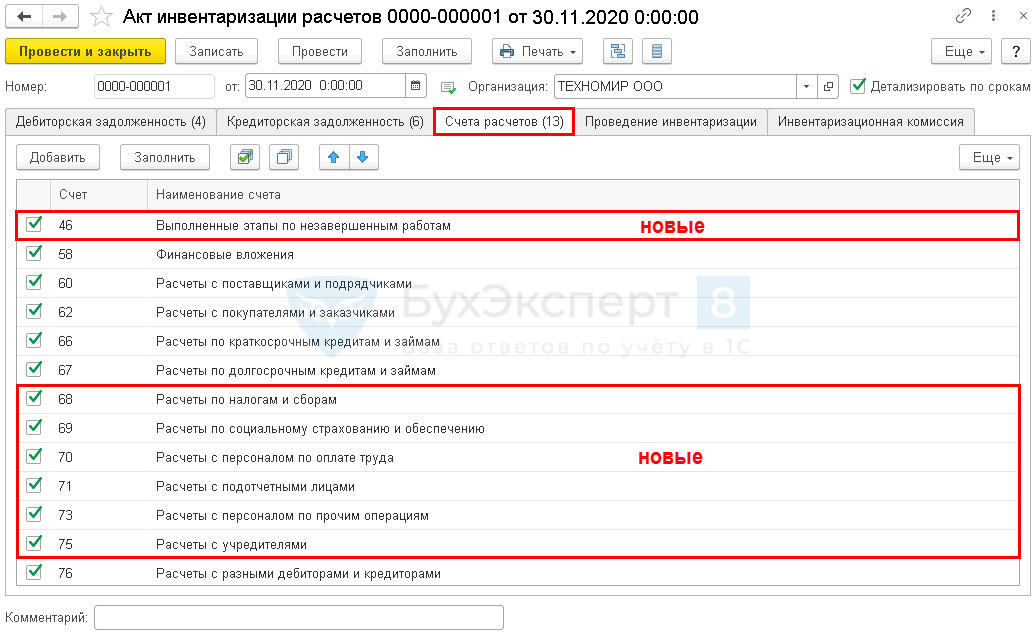

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

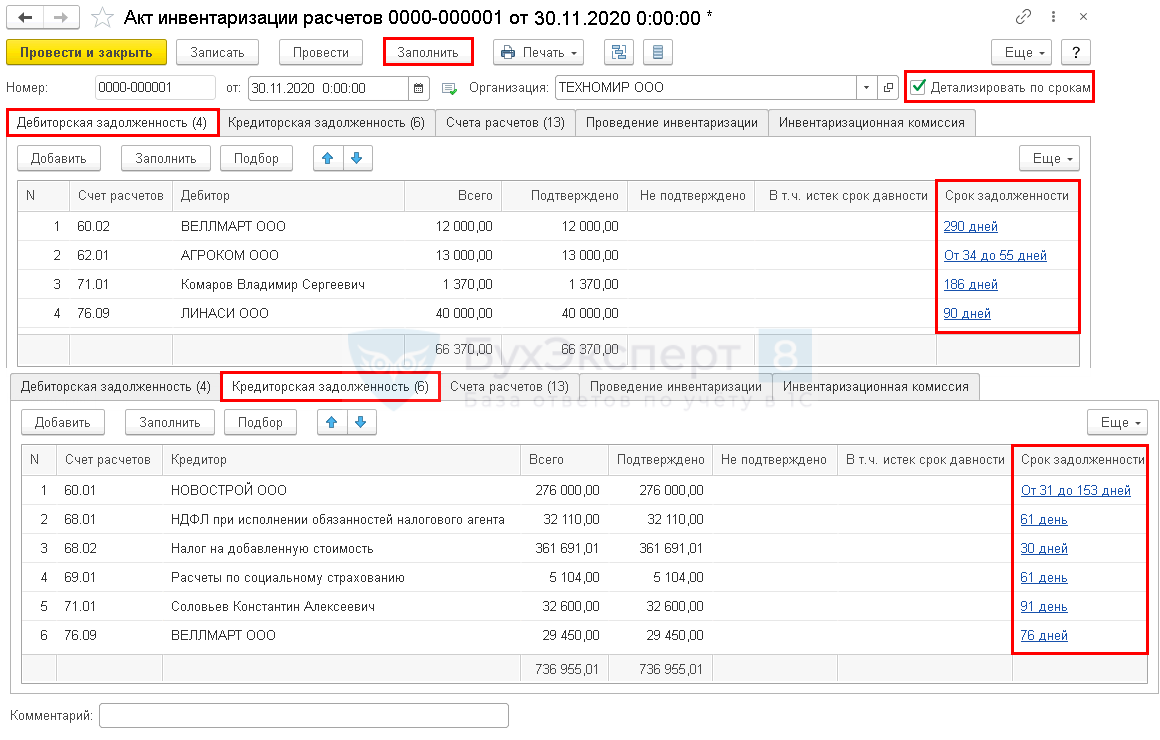

Детализация задолженности по срокам

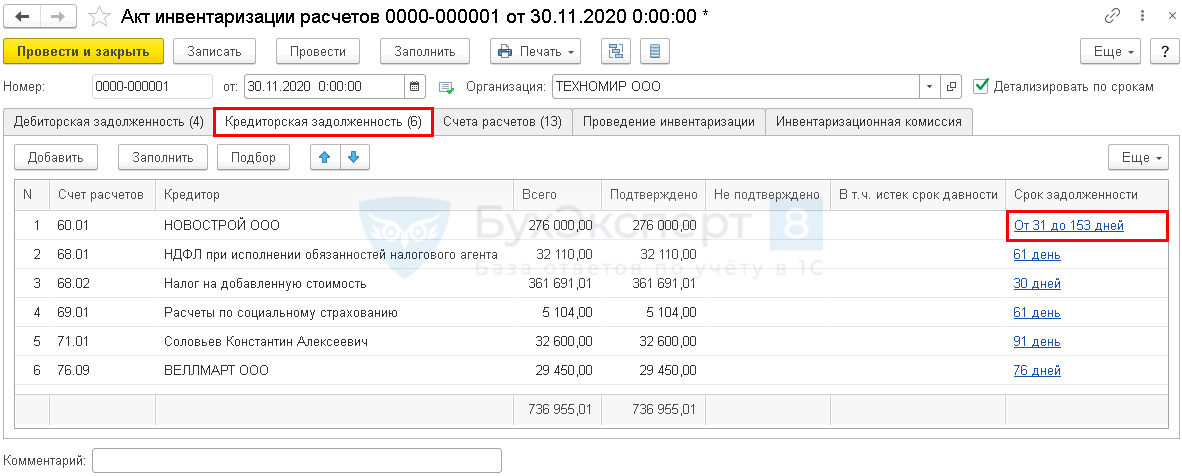

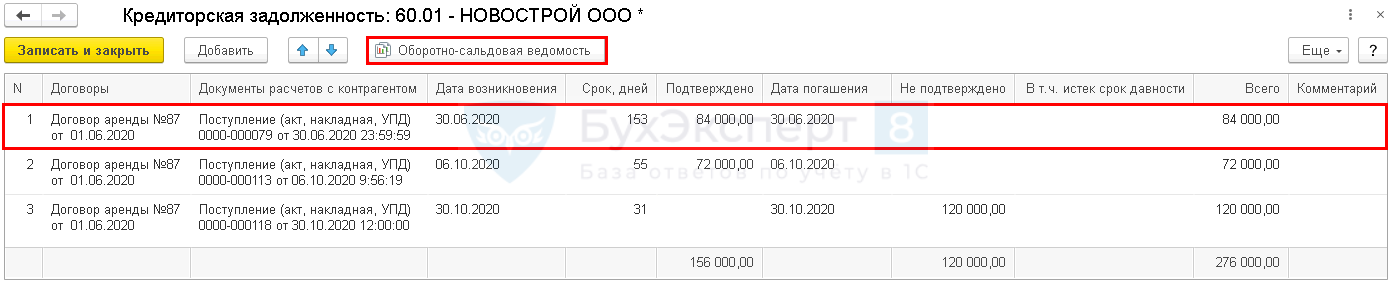

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности, в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

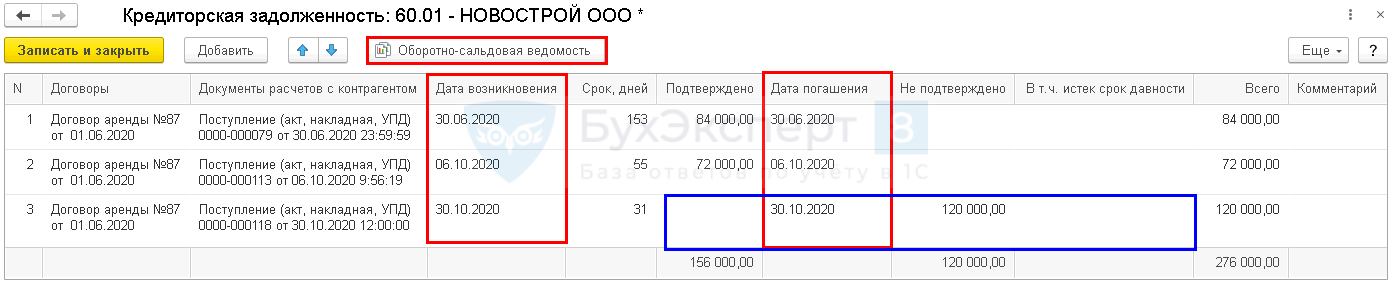

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом;

- изменить Дату возникновенияи Дату погашения — срок задолженности (графа Срок, дней) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности.

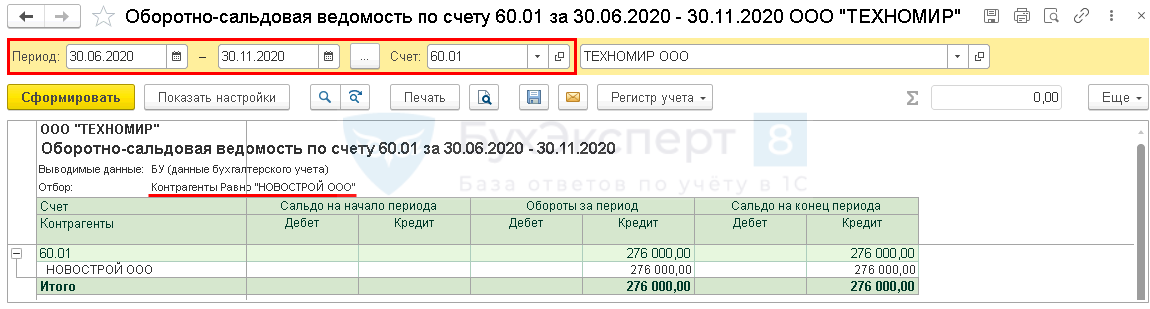

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

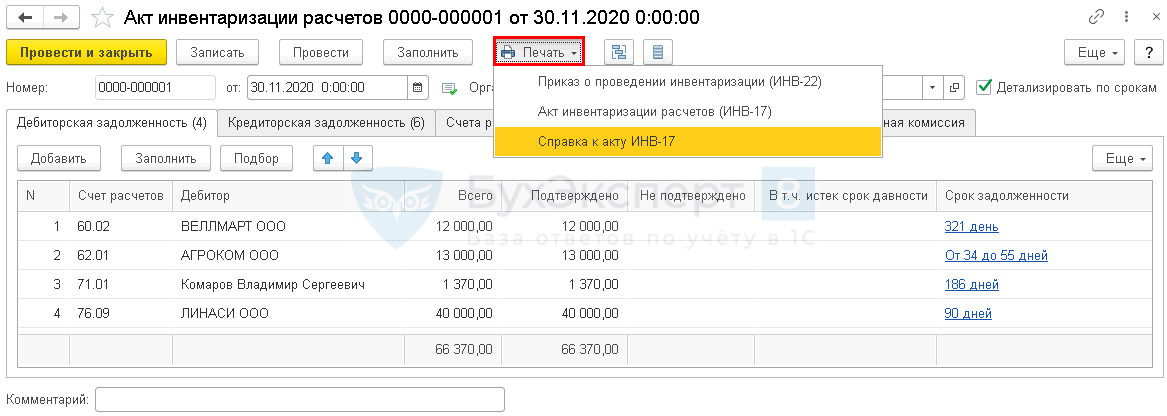

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17.

PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

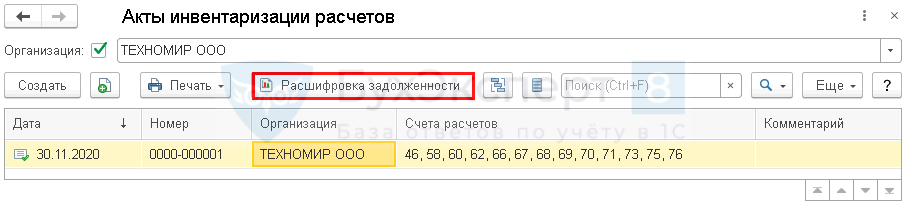

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

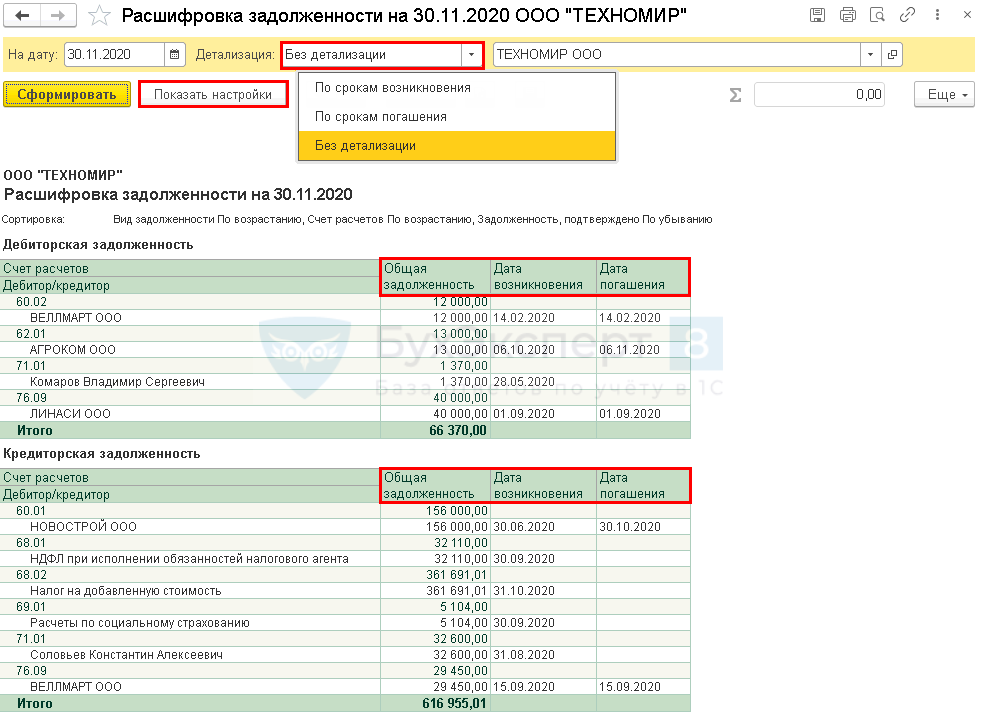

Расшифровка формируется с Детализацией:

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

Показатели Общая задолженность, Дата возникновения, Дата погашения заполняются по данным:

- Актов инвентаризации расчетов, у которых установлен флажок Детализировать по срокам;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

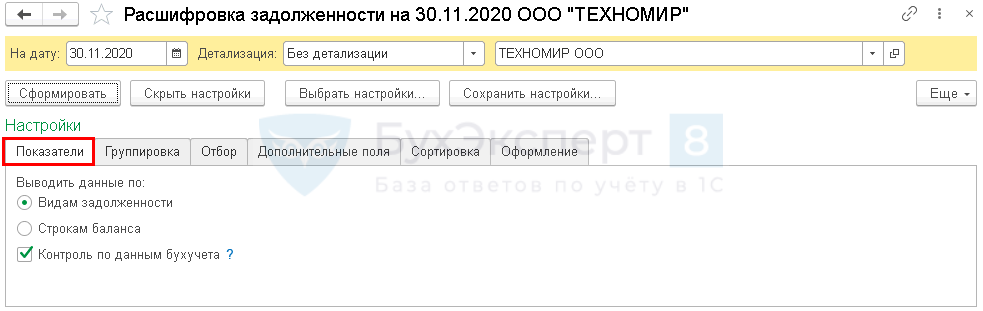

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели:

- Выводить данные по:

- Видам задолженности — отражается вся дебиторская кредиторская задолженность;

PDF - Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»;

PDF

- Видам задолженности — отражается вся дебиторская кредиторская задолженность;

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации.

PDF

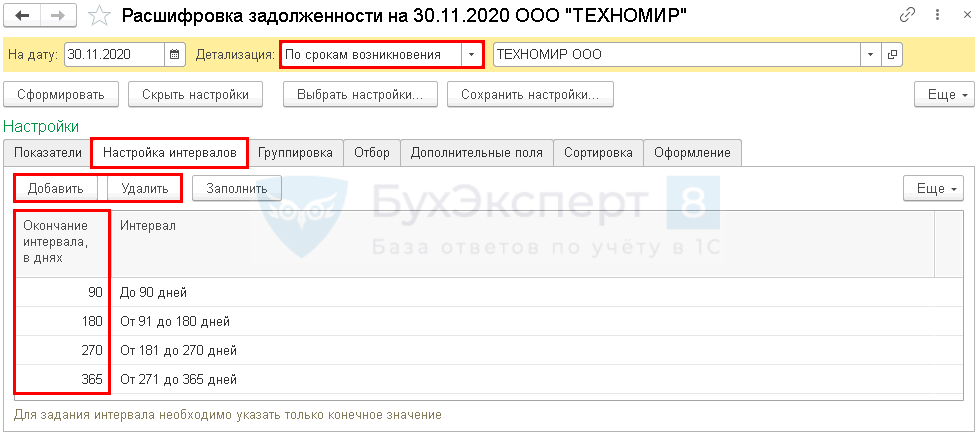

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить;

- Удалить.

А также задать другие интервалы в графе Окончание интервала, в днях.

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить

расшифровку можно сохранить в нужном формате.

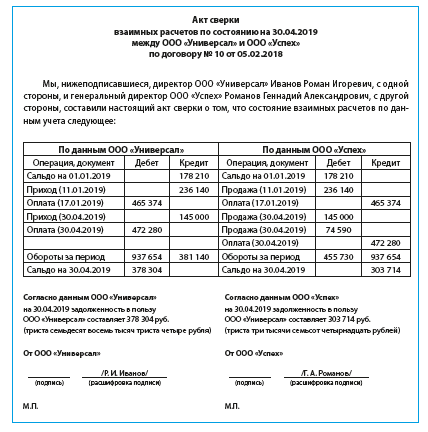

ПРИМЕР ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

По данным бухгалтерского учета в ООО «Универсал» числятся следующие суммы дебиторской задолженности в разрезе синтетических бухгалтерских счетов (табл. 1).

|

Таблица 1. Выписка из оборотно-сальдовой ведомости предприятия на 30.04.2019 |

|

|

Бухгалтерский счет |

Дебетовое сальдо, руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

1 720 165 |

|

62 «Расчеты с покупателями и заказчиками» |

4 757 874 |

|

68 «Расчеты по налогам и сборам» |

310 000 |

|

69 «Расчеты по социальному страхованию и обеспечению» |

302 |

|

70 «Расчеты с персоналом по оплате труда» |

18 475 |

|

71 «Расчеты с подотчетными лицами» |

94 000 |

|

Итого |

6 900 816 |

06.05.2019 директор предприятия Иванов Р. И. издал приказ, согласно которому в срок с 6 по 10 мая 2019 г. рабочая инвентаризационная комиссия должна провести инвентаризацию расчетов в отношении сумм дебиторской задолженности предприятия. Документы должны быть сданы в бухгалтерию 10.05.2019.

Выполняя этот приказ, бухгалтер оформила с каждым контрагентом акты сверок.

На основании актов сверок, первичной документации было установлено следующее. По расчетам с поставщиками и подрядчиками есть ошибки в данных бухучета. Бухгалтерией не отражена в учете накладная, предъявленная поставщиком в апреле 2019 г. на сумму 74 590 руб. за поставленные материалы, необходимые ООО «Универсал» для оказания услуг.

Также выявлено, что задолженность в сумме 168 575 руб. является реальной, однако подписанных актов сверок с поставщиками по разным техническим причинам получить не удалось. Задолженность в сумме 203 450 руб. была классифицирована как нереальная (по причине истечения срока исковой давности по одному предприятию, исключения организации из ЕГРЮЛ — по-другому).

Еще 303 000 руб. были признаны сомнительным долгом, так как удалось установить, что должник просрочил сроки выполнения своих обязательств по договору. По данным открытых источников, у него существенная задолженность по налоговым обязательствам.

При инвентаризации дебиторов из разряда покупателей и заказчиков выяснилось, что сумма 1 710 000 руб., получение которой ожидали в июне 2019 г. (ее распланировали на закуп дополнительного объема товарных запасов), скорее всего, в эти сроки не поступит. Дело в том, что в адрес данного потребителя был выставлен иск сторонним контрагентом на сумму 33 млн руб., а также заблокирован его расчетный счет.

При инвентаризации расчетов с подотчетными лицами выяснилось, что 4800 руб. висят за уволенным сотрудником. Во время телефонного разговора этот должник в грубой форме отказался гасить задолженность. С учетом его антисоциального образа жизни, отсутствия постоянной работы члены комиссии сделали вывод о нецелесообразности взыскания этого долга через суд и предложили его списать.

Обобщенные рабочие материалы инвентаризационной комиссии представлены в табл. 2.

|

Таблица 2. Обобщенные рабочие материалы инвентаризационной комиссии |

||||||

|

Бухгалтерский счет |

Дебиторская задолженность, руб. |

Разницы, подлежащие корректировке в бухучете |

||||

|

Числящаяся в учете |

Фактически выявленная |

Из суммы фактически выявленной |

||||

|

задолженность реальная, но не подтвержденная дебиторами |

задолженность, нереальная ко взысканию |

задолженность сомнительная |

||||

|

Расчеты с поставщиками и подрядчиками |

1 720 165 |

1 645 575 |

168 575 |

203 450 |

303 000 |

278 040 |

|

Расчеты с покупателями и заказчиками |

4 757 874 |

4 757 874 |

1 710 000 |

|||

|

Расчеты по налогам и сборам |

310 000 |

310 000 |

||||

|

Расчеты по соцстрахованию и обеспечению |

302 |

302 |

||||

|

Расчеты с персоналом по оплате труда |

18 475 |

18 475 |

||||

|

Расчеты с подотчетными лицами |

94 000 |

94 000 |

4800 |

4800 |

||

|

Итого |

6 900 816 |

6 826 226 |

168 575 |

203 450 |

2 017 800 |

282 840 |

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний)

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Цели и причины проведения

Теперь выясним, для чего руководители предприятий периодически предпринимают подобные действия. Задача проверяющей комиссии в этом случае – выявить сомнительные и просроченные платежи, в состав которых входит налог на добавленную стоимость. Причем этот момент учитывают при инспектировании обеих форм задолженности: и дебиторской, и кредиторской формы.

Главной задачей инвентаризации становится объективный анализ финансового состояния компании

Кроме того, аудит текущей бухгалтерии позволяет объективно оценивать платежеспособность и ликвидность организации. Учитывайте, что тут важным нюансом становится степень накопления обоих типов долгов и корректность отражения таких сведений в бухгалтерском учете. По итогам проверки удастся определить, насколько результативно здесь ведется управление и узнать, растет ли экономика компании.

Помимо классических ситуаций, проверка расчетов с контрагентами требуется при изменении состава рабочего штата высшего руководящего звена либо выявленным имущественным нарушениям. К случаям, когда инспектирование долгов неминуемо, относят такие ситуации:

- назначение руководителя;

- собственность предприятия выкупают либо сдают в аренду;

- хищения материальных средств и ресурсов компании;

- назначение сотрудника, который отвечает за сохранность материальных ценностей.

Причины для аудита — выявление хищений, смена руководящего состава либо материально ответственных лиц, сдача годового отчете

Однако чтобы аудит отразил объективную картину, здесь потребуется провести дополнительную работу по подготовке бумаг и предварительному анализу корректности записей. Здесь предстоит определенный порядок действий, о котором поговорим позже.

Этапы проведения инвентаризации:

- должности и Ф.И.О. председателя и членов инвентаризационной комиссии;

- причина проведения инвентаризации;

- срок проведения инвентаризации;

- виды инвентаризируемых объектов учета.

Как правило, в состав комиссии включаются представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники и т. д.), кроме материально ответственных лиц. Также можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

При проведении инвентаризации должны присутствовать все члены инвентаризационной комиссии, иначе ее результаты могут быть оспорены. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

В установленные сроки проверяются:

- наименование и количество имущества, имеющегося в наличии, в том числе арендованного (ОС, МПЗ, деньги в кассе) (п. 2.7 Методических указаний № 49);

- активы, не имеющие материально-вещественной формы (денежные средства на расчетном счете, НМА, финансовые вложения) (п. п. 3.8, 3.14, 3.43 Методических указаний № 49);

- размер дебиторской и кредиторской задолженности (п. 3.44 Методических указаний № 49);

- иные объекты учета (незавершенное производство, расходы будущих периодов и т.д.)

- Полученные цифры сверяются с данными бухгалтерского учета. Если есть отклонения, результат фиксируется в сличительных ведомостях (актах) (п. 4.1 Методических указаний № 49).

- По результатам инвентаризации составляется итоговая ведомость (форма № ИНВ-26), в которой отражаются все выявленные излишки и недостачи, а также указывается способ их отражения в учете (п. 5.6 Методических указаний № 49). Издается приказ руководителя об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц. После чего результаты инвентаризации отражаются в бухгалтерском учете.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Наталья СапкоАудитор-методолог, Аттестованный аудитор, Аттестованный профбухгалтер

Первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта, при этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402-ФЗ.

Обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Первичные документы по отражению результатов инвентаризации организация вправе разработать самостоятельно и утвердить в учетной политике (п. 4 ст. 9 Закона о бухучете № 402-ФЗ). Но могут использоваться разработанные и утвержденные Госкомстатом РФ унифицированные формы (постановления Госкомстата России от 18.08.1998 № 88, от 27.03.2000 № 26).

Результаты инвентаризации

По результатам инвентаризации дебиторской задолженности выявляются сомнительные и безнадежные долги покупателей, заказчиков, персонала по прочим операциям и т.д. перед организацией.

В бухгалтерском учете сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения). Таким образом, по результатам инвентаризации дебиторская задолженность по каждому обязательству с учетом срока погашения и исходя из условий заключенных договоров может быть классифицирована или как задолженность, по которой срок погашения еще не наступил, или как задолженность, по которой этот срок уже прошел.

То же самое можно сказать и в отношении результатов инвентаризации кредиторской задолженности. Кроме того, по просроченной дебиторской и кредиторской задолженности следует определить срок ее исковой давности, а также установить обстоятельства, прерывающие данный срок.

Буква закона. Срок исковой давности

В ст. 196 Гражданского кодекса установлен общий срок исковой давности — три года. При этом срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока (ст. 192 ГК РФ). Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). И прерывается при предъявлении иска в установленном порядке, а также при совершении обязанным лицом действий, свидетельствующих о признании долга (ст. 203 ГК РФ).

В п. 20 совместного Постановления Пленумов ВС РФ от 12.11.2001 N 15 и ВАС РФ от 15.11.2001 N 18 указано следующее. К действиям, свидетельствующим о признании долга в целях прерывания течения срока исковой давности, исходя из конкретных обстоятельств, в частности, относятся:

- признание претензии;

- частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций, равно как и частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

- уплата процентов по основному долгу;

- изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа);

- акцепт инкассового поручения.

Действиями должника, свидетельствующими о признании им своего долга, являются:

- частичная оплата задолженности;

- уплата процентов за просрочку платежа;

- обращение к кредитору с просьбой об отсрочке платежа;

- подписание акта сверки задолженности, то есть письменное подтверждение признания наличия задолженности;

- заявление о зачете взаимных требований;

- соглашение о реструктуризации долга и т.п.

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

В соответствии с п. 5 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации — в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Для чего проводится инвентаризации дебиторской задолженности

Проводя инвентаризацию, компания может проверить каждое ли имущество или обязательство отражается в учете, а также сколько ценностей или долгов на самом деле у компании есть.

По данным проведенной инвентаризации, обоснования в письменном виде, а также приказа руководителя списывается дебиторка, по которой уже истек срок исковой давности, и иные долги взыскать которые невозможно. Такие же требования определяют и с целью списания кредиторской задолженности, срок исковой давности которой уже истек.

При инвентаризации расчетов с банками и иными кредитными компаниями в отношении ссуд, а также с бюджетом, поставщиками и покупателями, подотчетными лицами, работниками и другими дебиторами и кредиторами происходит в обоснованности значений, которые содержатся на счетах бухучета.

В случае проведения инвентаризации расчетов по оплате труда будут выявлены не только невыплаченные суммы заработной платы, но и переплата работникам. Таким же образом проводится и ревизия расчетов с подотчетниками, при которой проводится проверка целевого использования денежных средств, выданных под отчет сотрудникам и иным лицам.

При проведении инвентаризации происходит составление актов сверки, в которых указывают данные по расчетам. Все суммы, которые содержаться в акте подлежат сверке с данными бухгалтерского учета.В ходе инвентаризации расчетов с бюджетными или внебюджетными фондами данные по 68 и 69 счетам сверяют с суммами начисленных и уплаченных налогов и взносов. Если есть налоговые платежи и взносы, которые в установленный срок не уплачены, то по ним происходит проверка начислений и уплаты пеней.

Счета учета, рассматриваемые при проверке состояния расчетов

Источниками информации для проведения инвентаризации служат первичные документы. В ходе проверки рассматриваются данные накладных, выписок банка, договоров, актов сверок, оборотных ведомостей, учетных регистров и других форм делового документооборота. Данные первичной документации сверяются с оборотами счетов учета.

|

Дебиторы и характеристика долга |

Счета бухгалтерского учета |

| Покупатели в части полученных в счет поставок авансов | 62 |

| Поставщики по задолженностям по полученным товарам, материалам | 60 |

| Банки в отношении сумм полученных кредитов и процентов за пользование средствами | 66, 67 |

| Бюджет на суммы задолженностей по налогам и сборам | 68, 69 |

| Работники в части сумм оплаты труда и иных вознаграждений, связанных с исполнением должностных обязанностей | 70 |

| Работники в отношении сумм перерасхода по авансовым отчетам, компенсациям | 71, 73 |

| Учредители по суммам дивидендов | 75 |

| Подрядчики и иные контрагенты | 76 |

УПП. Реализация товаров в у.е. Формирование рублевых сумм проводок и регистров накопления с учетом ранее поступивших авансов : сразу при проведении документа

Договор с покупателем ведется в условных единицах.

Вид взаиморасчетов : по договору. Ведем взаиморасчеты в разрезе документов расчетов.

Ранее поступил аванс на 2 000 EUR. Курс был 45 руб

Теперь производим отгрузку на 5 000 EUR. Курс изменился и стал : 60 руб.

Проводки по отгрузке формируются с учетом ранее поступившего аванса.

Сумма реализации должна составить : 2 000 х 45 + 3 000 х 60 = 90 000 + 180 000 = 270 000 руб.е

В типовой реализации проведение дает сумму по реализации 270 000 только для регистра накопления «Взаиморасчеты с контрагентами по документам расчетов»

После внесения доработок в обработку проведения (процедура «Движения Регистров») данные по другим регистрам тоже выходят на сумму с учетом поступившего ранее аванса.

Проверено для вариантов настройки программы:

1.Валюта упр.учета — Рубли

2.Валюта упр.учета НЕ Рубли

2 стартмани

Обязательная и добровольная инвентаризация задолженностей

Как уже было сказано выше, инвентаризация бывает двух видов.

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст

15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной. Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом. В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Как провести инвентаризацию расчетов?

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Инвентаризация дебиторской и кредиторской задолженности в 1С

Проведение инвентаризации всех обязательств и активов предприятия – обязательное условие для составления годовой бухгалтерской отчетности. Согласно Методическим указаниям, задолженность перед дебиторами выступает имуществом предприятия, а к финансовым обязательствам относится задолженность кредиторов.

Инвентаризация в 1C проводится для подтверждения остатков задолженности на определенную дату, к примеру, в конце года. С помощью сверки можно:

- проверить правильность расчетов с контрагентами;

- обнаружить несоответствия, ошибки в НУ и БУ.

Инвентаризация понадобится не только для составления годовой финансовой отчетности предприятия, отчет также составляют при смене ответственных лиц и ликвидации субъекта хозяйственной деятельности.

Проводится проверка и в других случаях:

- с целью оценки объемов сомнительной задолженности;

- для определения возможности формирования резерва по сомнительным долгам;

- для подготовки отчетности инвестору или банку.

В программе представлена возможность определения просроченной задолженности в разрезе договоров и кредиторов. В случае ликвидации кредитора или истечении срока давности долга, его можно списать.

Для проведения инвентаризации должна быть создана комиссия. В ее состав входят сотрудники бухгалтерии, администрации компании. Могут быть привлечены и представители других организаций, к примеру, аудиторы, но такое решение должно принимать руководство предприятия.

В приказе о проведении инвентаризации отражается время проведения, а также состав комиссии. Инвентаризация проводится в несколько этапов:

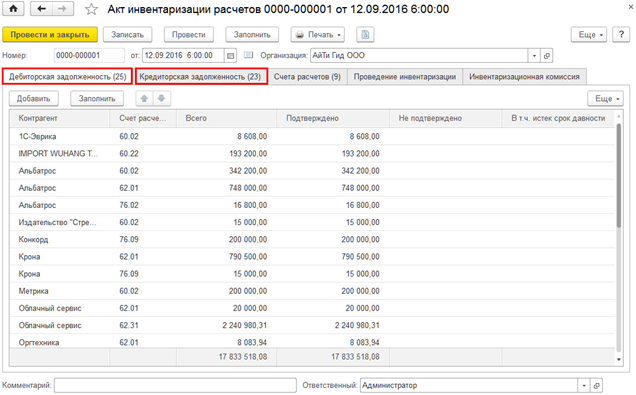

- в разделе «Продажи» нужно кликнуть на «Акт инвентаризации расчетов»;

- появится список ранее проводившихся сверок;

- затем следует нажать на «Создать»;

- заполнить появившийся акт, включая наименование организации, дату формирования отчета;

- после нажатия на кнопку «Заполнить» автоматически появятся сведения по кредиторской и дебиторской задолженности. На вкладке дебиторов отразится список контрагентов с размеров задолженности, во вкладке «Кредиторская задолженность» ― аналогичная информация по кредиторам;

- во вкладке «Проведение инвентаризации» нужно указать сроки проведения сверки – включая начальную и конечную дату, причину инвентаризации, номер приказа или распоряжения, на основании которого она проводится;

- далее необходимо перечислить всех членов комиссии, с помощью кнопки «Добавить» можно открыть справочник;

- напротив ФИО председателя комиссии нудно поставить галочку.

После того как все данные из приказа или распоряжения будут введены, можно сохранить инвентаризацию. Достаточно выбрать «Записать» и «Провести». Для распечатки акта необходимо выбрать «Печать», а затем – «Акт инвентаризации расчетов» форма ИНВ-17. В открывшейся печатной форме акта нужно нажать на кнопку «Печать».

Документальное оформление результатов инвентаризации

По окончанию проверки результаты оформляются справкой и актом ИНВ-17, составленным в 2 экземплярах. Заполнение справки (формы установленного образца) предваряет составление акта. К форме № ИНВ-17 прилагаются копии документов первичного учета, подтверждающие наличие задолженности: накладные, сверки, договоры, решения суда, иные формы.

В процессе проведения инвентаризации уделяется внимание мероприятиям по истребованию долгов. В акте указывается перечень мер, предпринимаемых должностными лицами по взысканию сумм долга, в том числе:

- Направление писем с напоминанием о необходимости погашения долга.

- Предъявление санкций согласно условиям договоров. При отсутствии соответствующего положения в документе санкции предъявляются по 1/300 ставки рефинансирования, начисляемой за каждый день просрочки.

- Подача иска в судебные органы.

Принятие своевременных мер позволяет определить задолженность как истребованную, что позволяет списать ее через 3 года после наступления просрочки. В отношении долгов работников комиссия устанавливает все случаи просрочки и выносит предложения по ее погашению.

Пример #1. Обнаружение долга работника после инвентаризации

Рассмотрим пример обнаружения долга работника. В ходе проведения ежегодной инвентаризации расчетов с 1 по 30 ноября 2015 года в компании ООО «Альт» установлен факт отсутствия отчета работника Миронова К. М. по выданным ранее суммам. Выдача под отчет производилась 22 сентября с целевым назначением на командировочные расходы.

В ходе проверки установлено, что отсутствие авансового отчета вызвано утерей документов. Комиссия постановила: обязать Миронова К.М. предоставить отчет на основании командировочного удостоверения с выплатой сумм, положенных при утере документов; разницу внести в кассу как остаток средств, полученных под отчет.

Ведомости можно оформить в ручном или машинописном виде с заверением документа подписями с расшифровками. Результаты ревизии считаются действительными при условии участия в инвентаризации всех членов, указанных в приказе.

Просроченные и безнадежные задолженности

По истечении сроков погашения той или иной задолженности она называется просроченной – дебиторской или кредиторской. Инвентаризация расчетов в этом случае выполняет важную функцию по выявлению таких сумм. Возможность истребования задолженности существует в течение 3-х лет с момента ее возникновения, после чего дебиторскую относят к внереализационным расходам, а кредиторскую – к доходам.

При этом если организация регулярно сверяется со своим должником, то этот факт прерывает срок давности, возвращая его в исходную точку и раз за разом отодвигая возможность включить дебиторскую задолженность в расходную часть расчета по налогу на прибыль по прошествии 3-х лет (см. разъяснения ФНС РФ в письме от 17-07-15 №СА-4-7/12693).

Безнадежным следует признать долг, если он:

- не погашен на протяжении 3-х лет;

- должник ликвидирован или банкрот;

- не взыскан и после обращения в суд.

Тезисно

- Инвентаризация задолженностей – важная процедура, выявляющая резервы и проблемы организаций, возникающие при работе с контрагентами.

- Она может носить как обязательный, так и добровольный характер.

- Инвентаризация задолженностей должна проводиться в строгом соответствии с законом.

- Нарушение законодательных норм может обернуться штрафными санкциями, а небрежность при проведении процедуры – признанием ее недействительной.

- К проведению инвентаризации задолженностей могут привлекаться внешние аудиторы.

- Инвентаризация позволяет вовремя выявить задолженности и избежать финансовых потерь по причине пропуска законных сроков, дающих возможность ее истребовать.

Похожие документы

- Форма № инв-4 акт инвентаризации товаров отгруженных

- Форма № инв-6 акт инвентаризации материалов и товаров, находящихся в пути

- Форма № мб-8 акт на списание малоценных и быстроизнашивающихся предметов

- Форма № 2-ап (квартальная) (утв. Письмом ЦБР от 20 июля 1993 г. № 45 «о предоставлении отчетностипо форме № 2-ап (месячная) и по форме № 2-ап (квартальная)»)

- Форма № 2-ап (месячная) (утв. Письмом ЦБР от 20 июля 1993 г. № 45 «о предоставлении отчетности по форме № 2-ап (месячная) и по форме № 2-ап (квартальная)»)

- Форма № 7-твн «отчет о временной нетрудоспособности и травматизме на производстве» (утв. Пост. Госкомстата России от 07.07.93 № 127)

- Форма отчета о деятельности предприятия со среднесписочной численностью работающих до 200 человек (форма № 1-мп, почтовая — квартальная) (утв. Пост. Госкомстата России от 19.01.93 № 09)

- Форма отчета о наличии и движении средств государственных внебюджетных фондов (форма № 8-ф, почтовая — годовая, квартальная) (утв. Постановлением Госкомстата России от 11.09.92 № 147)

- Бухгалтерский баланс на 31.03.2012 года

- Промежуточный ликвидационный баланс

- Сведения о поступивших и использованных денежных средствах кредитной организации по промежуточному ликвидационному балансу

- Приказ об учетной политике для целей бухгалтерского учета и налогообложения

- Приказ об учетной политике Некоммерческой общественной организации

- Приказ по учетной политике

- Пример учетной политики для организации с УСН

- Образец ликвидационного баланса

- Образец ликвидационного баланса ООО

- Образец промежуточного ликвидационного баланса

- Промежуточный ликвидационный баланс ООО

- Промежуточный ликвидационный баланс