Резерв по сомнительным долгам в налоговом учете (нюансы)

Содержание:

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

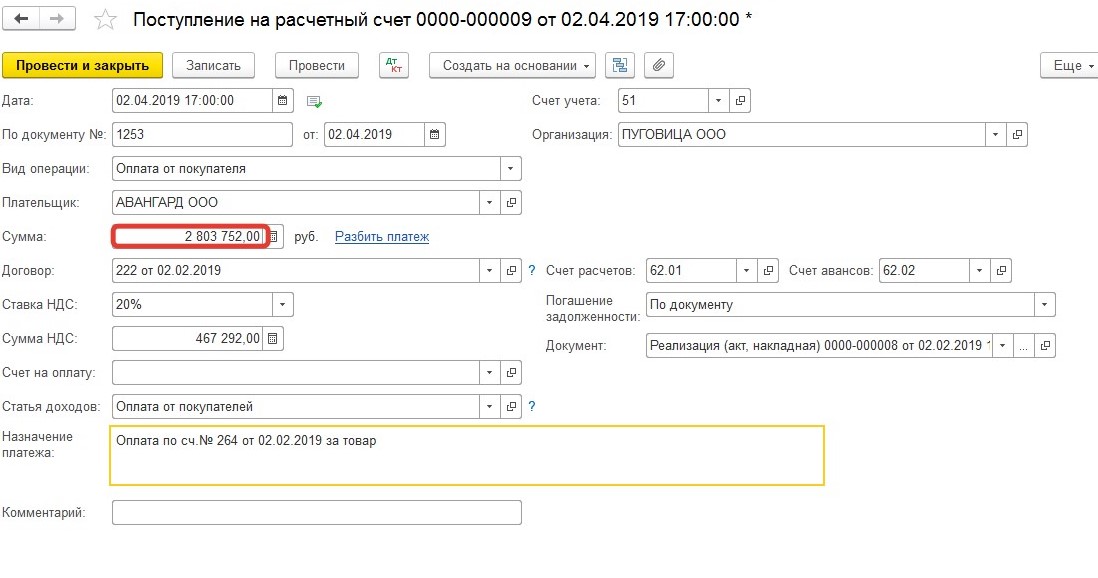

Погашение задолженности в полном объеме

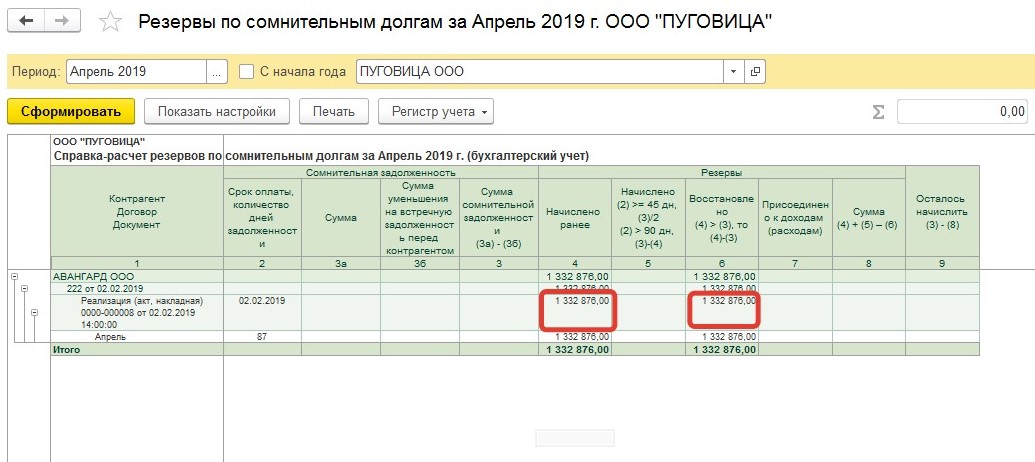

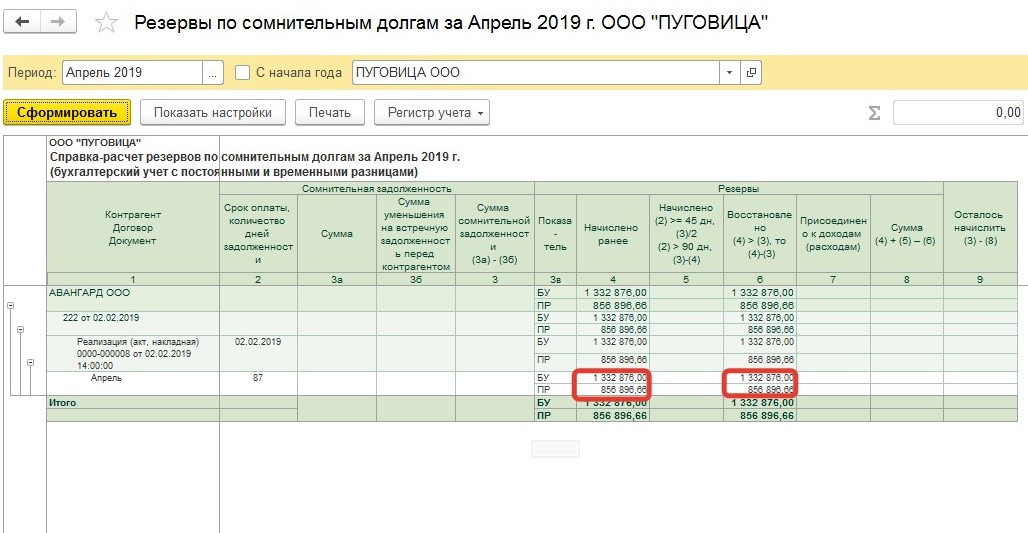

Предположим, что общество с ограниченной ответственностью «Авангард» (покупатель) закрыл задолженность полностью второго апреля.

В рассматриваемом примере, при закрытии апреля произойдет восстановление резерва. В нашем случае долг погашен полностью, поэтому восстановление резерва произойдет в размере той суммы, которая была начислена ранее.

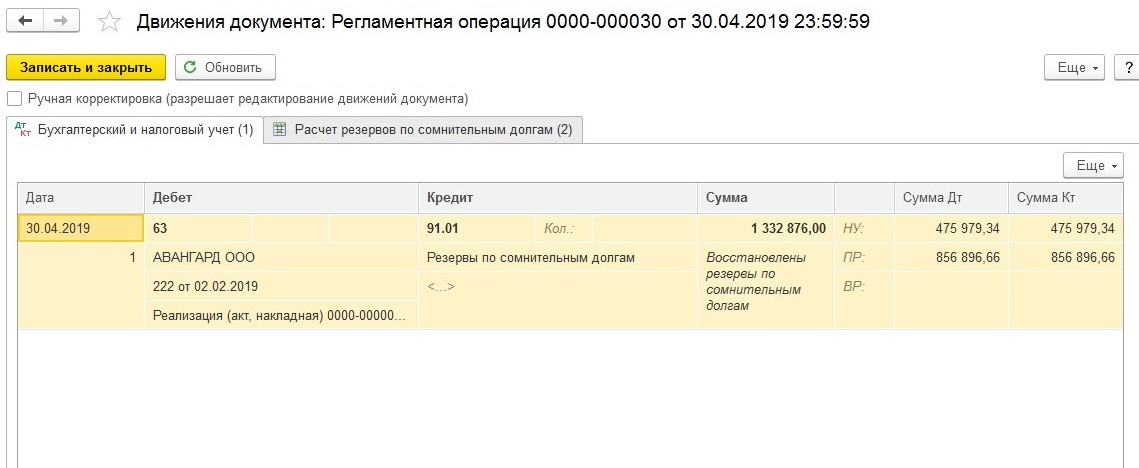

В процессе формирования резерва будет осуществлена следующая бухгалтерская операция:

Дт 63 Кт 91.01. Сумма должна соответствовать восстановленному резерву.

Исправление резерва необходимо провести для корректного начисления налога на прибыль (корректные данные отразятся в части внереализационных доходов).

Определение

Как правило, деньги за реализованный товар или услуги, в силу объективных причин, поступают на расчетный счет намного позже. Юридически урегулировать такую не состыковку помогает письменное соглашение, в котором обязательно прописывается порядок расчетов, и указывается окончательная дата оплаты.

Все же риск просрочки платежа со стороны покупателя или заказчика по ряду как зависящих, так и независящих от них причин, всегда присутствует. В такой ситуации дебиторская задолженность из статуса нормальной переходит в разряд сомнительной, что в значительной степени искажает как финансовые, так и налоговые показатели предприятия.

Сомнительная дебиторская задолженность — это долг, возникший в результате нарушения покупателем сроков оплаты, оговоренных договором купли-продажи. С каждым новым днем такой просрочки у продавца снижается уверенность в его возврате. Но для того чтобы задолженность, возникшая у предприятия по вине дебитора, юридически считалась сомнительной, одного чувства и желания продавца недостаточно.

Необходимо одновременное выполнение трех условий, которые законодательно закреплены в Налоговом кодексе РФ:

- долг образовался в связи с продажей материальных ценностей, услуг или работ;

- дата внесения платежа в счет погашения задолженности истекла;

- у образовавшегося долга нет поручителей, банковских гарантий, он не обеспечен денежным или имущественным залогом.

Важно учесть, что в бухгалтерском учете механизм признания сомнительной задолженности регулируется Положением о бухучете, и в отличие от требований Налогового кодекса более демократичен. Так, согласно этому нормативному документу сомнительным считается любой долг, независимо от природы его возникновения и даже срока погашения (п.70 ПБУ)

Но при этом такая задолженность не должна иметь никаких гарантий и поручительств.

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв

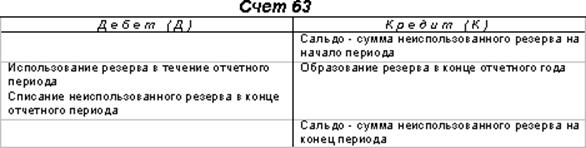

Счет 63 в бухгалтерском учете

63 под названием «Резервы по сомнительным долгам».

Сомнительным долгом признается задолженность контрагентов, которая не погашена в установленные договором сроки и не обеспечена необходимыми финансовыми гарантиями. Основополагающим фактором, влияющим на создание в компании фонда, является наличие сомнительного к взысканию дебиторского долга.

Внимание! Сотрудники ФНС устанавливают необходимость периодически проводить инвентаризацию дебиторской задолженности с целью своевременного обнаружения неплатежеспособных дебиторов. В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера

В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера.

Счет 63 в бухгалтерском учете является пассивным, соответственно, увеличение величины ресурса производится по кредиту этого счета. Дебет данного счета задействован, когда средствами созданного фонда осуществляется покрытие безнадежных к получению долгов контрагентов.

Правила формирования

По каждому долгу начисление резерва можно вести несколькими методами. Приводим один из примеров:

- при просрочке задолженности более 3-х месяцев вся сумма долга, 100%, включается в резерв;

- при просрочке более 1,5 месяцев, но менее 3 — 45%;

- до 45 дней — по задолженности не проводятся бухгалтерские проводки.

На следующем этапе суммы резерва по каждому дебитору суммируются. Здесь нужно помнить, что существует установленный законодательными актами предел — величина резерва не должна превышать 10% от валовой выручки. Если больше — придется снизить до норматива.

Предельный размер отчислений можно рассчитать по формуле:

СПО = Вд х 10 / 100, где:

- СПО — сумма предельных отчислений, руб.;

- Вд — сумма выручки от реализации товаров, работ, услуг за отчетный период (без НДС), руб.

- 10 — процент максимальных отчислений (4 ст. 266 НК РФ).

По результатам расчетов составляется акт по форме ИНВ-17 или разработанной непосредственно в организации (утверждается приказом вместе с методическими указаниями по формированию резерва).

Резерв по сомнительным долгам

На этой странице:

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Налоговый учет

Налоговый учёт резерва регламентирован статьёй 266 НК РФ. При использовании фонда следует учитывать не только действующее бухгалтерское законодательство, но и рекомендации налоговиков.

Существуют следующие различия между ними:

-

В праве формирования. Бухучёт предусматривает, что предприятия обязаны создавать резерв, если у них есть просроченная дебиторская задолженность. То есть необходимость существования РСД не связана с размерами компании, финансовым положением фирмы или контрагентов, сферой ее деятельности. Если в результате инвентаризации расчётов была обнаружена просроченная задолженность, организации придётся формировать резерв. Его отсутствие является прямым нарушением бухгалтерского законодательства.

Налоговый кодекс устанавливает, что компания имеет право на формирование РСД, если она применяет для признания дохода метод начисления, то есть выручка начисляется в момент отгрузки продукции. Формирование фонда не является обязательным. Главный бухгалтер решает самостоятельно, нужен ли предприятию резерв. -

В сроке возникновения долга. Сомнительной задолженностью в бухгалтерском учёте может быть признана не только просроченная, но и нормальная, если у контрагента по результатам анализа выявилась низкая платёжеспособность, договор не был обеспечен определёнными гарантиями.

Для налогового учёта сомнительным долгом считается только просроченный платёж. В остальных случаях отчисления в резерв не производятся. Даже если очевидно, что дебитор на грани потери платёжеспособности или уже начал процесс банкротства, пока договорной срок оплаты не наступил, предприятие не имеет права уменьшать налог на прибыль. -

В предмете задолженности. Бухучёт обязывает создавать резерв по дебиторской задолженности вне зависимости от источника её возникновения. То есть любые просрочки по расчётам с разными дебиторами могут стать причиной формирования РСД:

- авансы, переданные поставщикам за ещё не поставленную продукцию;

- оплаченный, но не отгруженный товар;

- начисленные штрафы, претензии в связи с недостачей или нарушениями условий договора и прочее.

Налоговый учёт признаёт сомнительной только просрочку по платежам покупателей, заказчиков, то есть строго по основной деятельности организации. Например, задолженности поставщиков по перечисленным им авансам не считаются сомнительными. Начисление по ним сумм в резерв является нарушением законодательства, сознательным занижением подлежащего уплате налога на прибыль.

-

В размере начислений. Бухгалтерский учёт предполагает, что организация самостоятельно определяет величину отчислений в резерв, учитывая финансовую устойчивость и платёжеспособность контрагента. Эта сумма является оценочным значением. При поступлении новой информации о дебиторе производится пересчёт ранее установленной величины. Метод расчёта описывается в учётной политике.

Налоговый учёт строго регламентирует величину начислений в резерв. Она зависит от срока давности задолженности. Существует три основных категории:- период до 45 дней — по задолженностям с такой просрочкой отчисления не производятся;

- от 45 до 90 дней – в этом случае резерв создаётся на сумму, равную 50% от величины долга;

- более 90 — отчисления в резерв составляют 100% размера задолженности.

-

В размере самого РСД. Бухгалтерское законодательство не ограничивает общую величину резерва. Организации могут производить перечисления в таком объёме, какой требуется для обеспечения достоверности отчётности.

Налоговый кодекс устанавливает, что предельной суммой накоплений в РСД является величина, равная не более 10% от выручки в соответственном отчётном периоде. Компания может самостоятельно установить максимальный размер фонда, главное, чтобы он был меньше законодательного ограничения. Например, предприятие может совершать отчисления до накопления на счёте 63 7% от выручки. - В отчислениях. Бухучёт относит начисленные суммы резерва к прочим расходам. Об этом говорится в ПБУ 10/99. Отчисления фиксируются по дебету счёта 91. В налоговом учёте эти суммы являются внереализационными расходами.

Какую задолженность включать в резерв

Сразу скажем, что определение сомнительной задолженности не поменялось. Как и ранее, к ней относятся любые долги перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг и не погашенные в сроки, установленные договором. Сохранилось и дополнительное условие: задолженность признается сомнительной только в случае, если она не обеспечена залогом, поручительством или банковской гарантией (п. 1 ст. НК РФ).

По-прежнему действует правило, согласно которому сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включается в резерв в размере 50 %, а со сроком возникновения свыше 90 календарных дней — в полном объеме (п. 4 ст. НК РФ).

Но есть и нововведение. Оно предусмотрено для ситуации, когда задолженность налогоплательщика и его дебитора носит встречный характер. То есть когда не только дебитор задолжал налогоплательщику, но и сам налогоплательщик задолжал дебитору. «Старая» редакция пункта 1 статьи НК РФ не запрещала включать в резерв полную сумму «дебиторки» несмотря на наличие встречной задолженности. И хотя налоговики настаивали, что это делать нельзя, судьи их не поддерживали (см. постановление Президиума ВАС РФ от 19.03.13 № 13598/12; «Президиум ВАС: компания вправе формировать резерв по сомнительной «дебиторке», даже при наличии встречной кредиторской задолженности»).

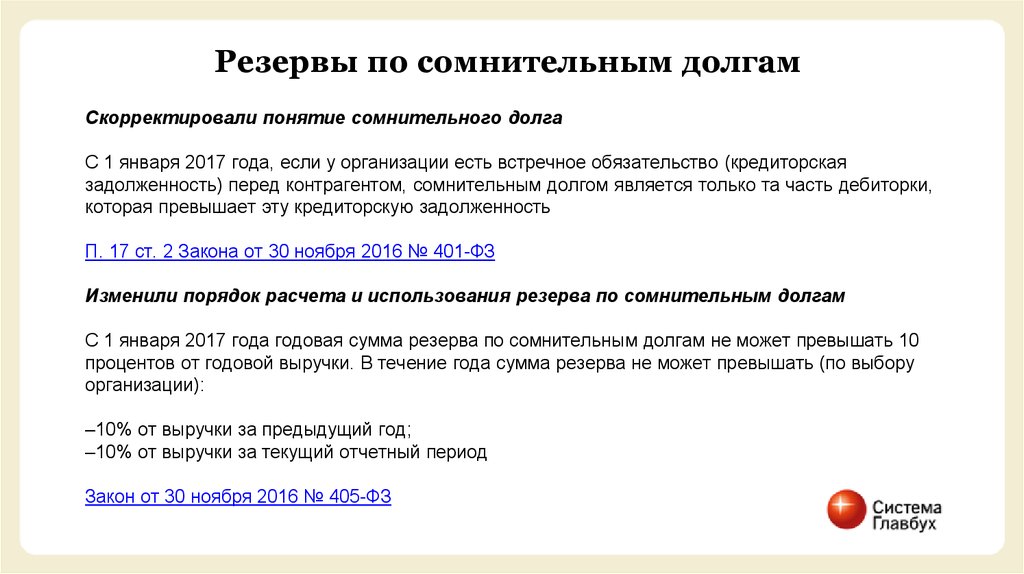

С января 2017 года ситуация изменилась. Отныне в пункте 1 статьи НК РФ четко сказано: если у компании есть встречное обязательство перед дебитором, то сомнительной задолженностью признается часть долга, превышающая данное обязательство (поправки внесены Федеральным законом от 30.11.16 № 401-ФЗ.)

Обратите внимание: новшество следует впервые применить при формировании резерва по итогам первого квартала 2017 года (здесь и далее подразумевается, что отчетными периодами для организации являются квартал, полугодие и 9 месяцев). Что касается резерва по итогам 2016 года, то здесь нужно руководствоваться прежней редакцией Кодекса

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

- Данный фонд может быть создан в результате расчетов с юридическими и физическими лицами – покупателями за приобретенные товары, услуги или оплаченную работу. Авансы, перечисленные поставщикам, не включаются в резервные суммы.

- После создания резерва руководство и/или бухгалтерия организации должны постоянно мониторить динамику задолженностей, так как их состояние может измениться, а резервный фонд должен отражать действительное положение вещей (аналитический подход).

- В бухучете задолженность может быть признана безнадежной по регламенту ст. 266 НК РФ (как для налогового учета). В остальном лимита на сроки и размеры резервного фонда по задолженностям нет.

- Если встал вопрос о том, какой порядок учета для резервных активов применить, бухгалтерский или налоговый, следует руководствоваться следующими факторами:

- если разночтения касаются временной разницы соотнесения сроков задолженности (для бухучета это полное непогашение в течение 45 дней после истечения временных ограничений), то разница приведет к отложениям налоговых активов, то есть вычитаемых временных промежутков по тем или иным количествам средств (п. п. 8, 11, 14 ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. № 114н);

- если сумма отчислений в резервный фонд по бухучету превышает установленный налоговым учетом 10 % барьер, то фирма будет оперировать постоянными финансовыми разницами (п. п. 4, 7 ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 г. № 114н).

Отображение резерва в бухучете

При наличии сумм, которые есть сомнения, что должники погасят, составляя отчет, бухгалтер должен отразить документально, учитывая характер оценочного обязательства:

- задолженность возврата займа – вычтя из общей суммы размер резерва по строке 1240 баланса;

- другие сомнительные долги (например, по уплате пени за просрочку платежа или штрафных санкций), за минусом размера зарезервированной суммы – по строке 2350.

В итоге должна быть показана общая сумма долга, сколько зарезервировано в качестве сомнительного.

Дебиторскую задолженность балансируют, учитывая размер резервных средств.

На показатели отчета списание безнадежных для возврата сумм не влияет.

Виды сомнительных долгов

Все сомнительные долги можно разделить на четыре большие группы в зависимости от возможности их взыскания (см. таблицу 1).

Таблица 1. Виды сомнительного долга.

| Вид долга | Характеристики |

|---|---|

| Просроченный | Задолженность, не погашенная в сроки, оговоренные договором, но с перспективой принудительного взыскания в дальнейшем, в том числе через суд |

| Реструктуризированный | Дебитору предоставлена рассрочка или отсрочка путем мирных переговоров или судебным решением |

| Сомнительный | Не обеспеченная никакими гарантиями задолженность, с перспективой стать безнадежной |

| Безнадежный | Истек срок исковой давности |

Все вышесказанное простым языком: сомнительный долг — это задолженность, которую вряд ли получиться взыскать, используя законные способы.

Формула расчета резерва под сомнительные долги

Резерв по сомнительным и безнадежным долгам обычно начинают создавать на конец отчетного периода. Для этих целей бухгалтерия проводит полную инвентаризацию аналитических счетов, на которых зависла дебиторская задолженность. Причем делается это в разрезе каждого отдельного контрагента.

Так как создание резерва в бухгалтерском учете законодательно не закреплено, то формула его расчета обычно оговаривается учетной политикой предприятия. В этом случае за основу берется любая оценочная величина, например, финансовое состояние дебитора, вероятность риска неплатежа или время просрочки долга. В последнем случае процентные отчисления для резерва бухгалтерия может устанавливать самостоятельно, а может использовать формулу расчета, предложенную НК РФ.

В налоговом учете требования к созданию резерва намного жестче. Для начала бухгалтер должен документально подтвердить, что просроченный платеж – это действительно сомнительная дебиторская задолженность.

Формула расчета резерва под такой долг имеет следующий вид:

СОР = ССД х ПО, где:

- СОР — сумма отчислений в резерв;

- ССД — сумма сомнительного долга;

- ПО — процент отчислений, который равен 0% при просрочке платежа до 45 дней, 50% — от 45 до 90 дней и 100% — свыше 90 дней.

Корректировка на остаток резерва предыдущего периода

Согласно пункту 5 статьи НК РФ резерв, созданный по итогам текущего периода, нужно корректировать на сумму, оставшуюся от резерва предыдущего периода. С января этого года правила корректировки изложены несколько иначе, нежели в 2016 году (поправки внесены Федеральным законом от 30.11.16 № 405-ФЗ).

В частности, в «старой» редакции говорилось, что неиспользованная часть предыдущего резерва может быть перенесена на следующий период. Сейчас словосочетание «может быть» отсутствует.

Кроме того, в новой редакции появился четкий алгоритм для вычисления остатка резерва предшествующего периода. Так, чтобы найти остаток, нужно взять резерв, сформированный на предыдущую отчетную дату, и отнять безнадежные долги, возникшие в текущем периоде.

Однако указанные поправки лишь уточнили формулировки, а вот само правило осталось прежним. В соответствии с данным правилом резерв, созданный на последнюю дату текущего периода, необходимо сравнить с остатком резерва предыдущего периода. Далее нужно действовать следующим образом:

- если «текущий» резерв меньше остатка, то разницу следует отнести ко внереализационным доходам;

- если «текущий» резерв больше остатка, то разницу следует отнести ко внереализационным расходам.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Обязательно это или нет? Кто обязан его создавать

ПБУ №34н определяет, что формирование РСД обязательно для всех организаций, в том числе малых предприятий.

Конкретный метод начисления этих сумм не установлен законодательством, так что компания может выбрать наиболее удобный для себя. Главное условие — этот способ должен быть закреплён и описан в учётной политике.

Основная причина, по которой создаётся резерв — возможность исчислить меньший налог на прибыль.

Дебиторская задолженность возникает из-за того, что покупатель не оплатил свои обязательства за поставленную продукцию или услуги в период, установленный договором. То есть за произведённые действия предприятие денег не получило. Поэтому просроченные суммы контракта нельзя учитывать для налогообложения в качестве дохода.

Как проводится списание дебиторской задолженности с истекшим сроком давности – читайте в этой статье.

Методика проведения инвентаризации дебиторской и кредиторской задолженности приведена здесь.

Создание резерва в бухгалтерском учете

В силу п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н) организация обязана создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

За счет резерва списываются дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания (п. 77 Положение N 34н).

Согласно п. 3 ПБУ 21/2008 «Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением.

Величина дебиторской задолженности показывается в бухгалтерском балансе за вычетом суммы резервов по сомнительным долгам, что позволяет отражать реальное финансовое состояние организации.

В письме Минфина России от 27.01.2012 N 07-02-18/01 разъяснено, что в соответствии с Положением N 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. Согласно п. 6 ПБУ 1/2008 «Учетная политика организации» учетная политика должна обеспечивать, наряду с другими требованиями, большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). Резервы образуются в тех случаях, когда по оценке организации существует вероятность полной или частичной неоплаты сомнительной задолженности. Однако, если на отчетную дату у организации имеется уверенность в получении оплаты какой-то конкретной просроченной дебиторской задолженности, создание резерва по данному долгу может рассматриваться как создание скрытых резервов.

Порядок формирования резервов (в частности, периодичность их создания), а также критерии оценки сомнительности задолженности нормативно не урегулированы.

Вместе с тем п. 7 ПБУ 1/2008 «Учетная политика организации» позволяет организации самостоятельно разработать способ ведения бухгалтерского учета и закрепить его в учетной политике, если по конкретному вопросу в нормативных правовых актах не установлены такие способы, учитывая при этом нормы российского бухгалтерского законодательства.

По мнению И.Р. Сухарева, начальника отдела методологии бухгалтерского учета и отчетности Минфина России, в связи с тем, что резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности (смотрите интервью чиновника журналу «Российский налоговый курьер», N 4, февраль 2011 г.).

Отметим, что на основании ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации.

Таким образом, организация создает резерв при выявлении в ходе инвентаризации сомнительной дебиторской задолженности. При этом периодичность проведения инвентаризации (создания резервов) определяется организацией самостоятельно (например, ежеквартально).

Ограничений по максимальному размеру создаваемого в бухгалтерском учете резерва по сомнительным долгам не предусмотрено.

Отчисления в резервы по сомнительным долгам являются прочими расходами (п. 11 ПБУ 10/99 «Расходы организации»).

Цели создания

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Это интересно: Где сидят коллекторы Росденьги

Подтверждение выбора

Несмотря на то, что формирование фондов подобного рода является законодательно обусловленной процедурой, она должна быть отражена приказом об учетной политике фирмы:

- Выбранная руководством методика основана на экспертной оценке и это должно быть прописано в виде критериев, по которым будет долг отнесен в резервные фонды.

- Если предпочтение будет в отношении пропорционального метода, следует устанавливать и четко фиксировать значения в процентах.

- Основой выбора одной из методик является задача, которая будет решена путем создания фонда.

Характерно, что увеличение сумм, отнесенных на счет резервного фонда, значительно увеличивает показатели чистых активов. Теория бухгалтерского учета рассматривает создание резерва на счете № 63, а его отчисления относят на прочие затраты, то есть счет № 91/2.

Несмотря на то, что это стандартная бухгалтерская операция, она обязательно должна быть прописана в Приказе № 1, который является отражением генеральной политической линии компании на следующий календарный и финансовый год.

С этим Приказом должны быть ознакомлены под роспись все штатные сотрудники, которые упомянуты как лица, на которых возложены полномочия по исполнению Приказа в целом и его отдельных пунктов, в том числе и создания резервов для погашения сомнительных и иных долгов.

Определение

Если кредитная политика предполагает продажу товаров или услуг с отсрочкой платежа это означает, что у продавца возникает непокрытый кредитный риск. Другими словами, всегда существует вероятность того, что клиент не сможет выплатить сумму, которую он должен продавцу в соответствии с договором. Кроме того, в данном случае продавец выступает необеспеченным кредитором, поскольку его требование к активам покупателя не обеспечено каким-либо залогом.

Исходя из предположения, что некоторая часть дебиторской задолженности, вероятно, не будет инкассирована, ее величина, которая раскрывается в балансе и прочей финансовой отчетности, может быть завышена.

Как и когда начислять резервы в бухучете?

Резервы на отпуска. Начисляйте ежемесячно в дебет тех же счетов, на которых начисляете зарплату. Когда сотрудник пойдет отдыхать, отпускные и взносы с этих сумм вы спишете за счет резерва.

| Проводка | Операция |

| Д 20 (08, 23, 26, 44) — К 96-резерв на оплату отпусков | Начислен резерв на оплату отпусков |

| Д 96-резерв на оплату отпусков — К 70, 69 | Начислены отпускные и страховые взносы за счет резерва |

Резерв под снижение стоимости ТМЦ. Начисляйте минимум раз в год — перед составлением годовой отчетности (п. 25 ПБУ 5/01). Проверяете стоимость остатков по дебету счета 10, 41, 43.

| Проводка | Операция |

| Д 91 — К 14 | Создан (доначислен) резерв под снижение стоимости МПЗ |

| СТОРНО Д 91 — К 14 | Восстановлен резерв по ранее обесцененным МПЗ при их выбытии или при росте рыночной стоимости |

Бухгалтерский и налоговый учет резервов

РФ по сомнительным задолженностям создаются в бухгалтерском и налоговом учёте, но при этом довольно значительно отличаются. У них разные цели и разный порядок начисления. Так в БУ:

- создание резерва обязательно для любой просрочки для любых экономических субъектов;

- РФ нужно создавать даже тогда, когда возвращение денег ещё только рискует стать сомнительным, то есть демонстрирует 1-2 признака или появилась информация о финансовых проблемах контрагента;

- разрешается составить свои критерии оценки сомнительности и даже собственные правила расчёта объёма РФ.

В налоговом учёте цель создания РФ — уменьшить налогооблагаемую базу прибыли для расчёта налога. Закон ограничивает создание такого фонда в НУ только долгами покупателей, при этом возврат уже должен быть просрочен на 45 дней.

Заключение

Таким образом, несмотря на то что отчисления на покрытие ненадежных обязательств создаются предприятием на добровольной основе, их формирование является важным и необходимым действием. Поскольку, во-первых, создание резерва позволит вести балансовую отчетность в актуальной форме, во-вторых, окажет помощь в формировании налоговой отчетности, и, в-третьих, позволит организации как коммерческой структуре избежать неожиданных убытков.

Используя предоставленную законодательством возможность, бухгалтер может заранее упредить нежелательные события и нивелировать их, тем самым снизить риски. А такие преимущества в условиях жесткой конкуренции в бизнесе обеспечат большое подспорье в построении надежной бизнес-структуры и принесут компании гарантированную прибыль.

Watch this video on YouTube

Watch this video on YouTube