Как рассчитать резерв отпусков на 2021 год

Содержание:

Образец инвентаризации резерва на оплату отпусков

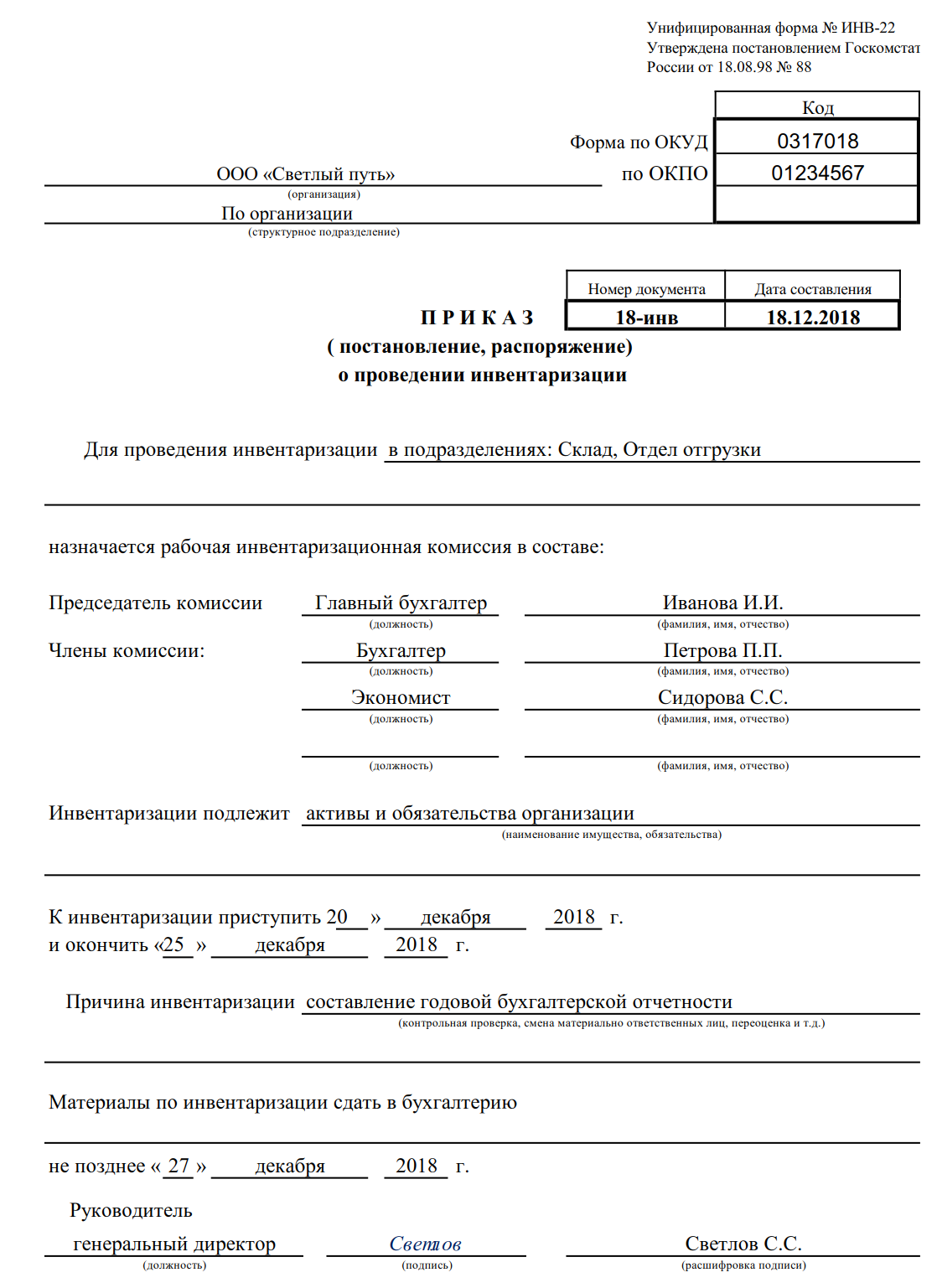

Все подобные проверки любых отраслей производственной и финансовой деятельности компании носят систематический характер. Процедура начинается с публикации приказа управленца о проведении данной инвентаризации, в котором фиксируется состав инвентаризационной комиссии, а также продолжительность процедуры.

Обязательная инвентаризация резервов по отпускам проводится на конец года. В случае возникновения соответствующей потребности, в компании возможно проведение дополнительного мониторинга в рамках отчетного периода. Так, инвентаризация резерва отпусков состоит из таких процессов:

- выявление размера неизрасходованных на конец года отпускных дней. Информацию для рассматриваемой величины необходимо брать в кадровом подразделении компании;

- выявление величины среднедневного дохода каждого сотрудника и сопутствующих страховых выплат;

- фиксация объема средств, который необходим для оплаты полного количества неизрасходованных дней отпуска на дату инвентаризации (конец года), а также сравнение полученной величины с остатком в резерве;

- отражение все хозяйственных операций в рамках рассматриваемой процедуры.

Например. В ходе инвентаризации было выявлено, что на конец года в компании имеется остаток по показателю рассматриваемого резерва – 100.000 руб. Также насчитано 110 неизрасходованных дней отпуска. В свою очередь среднемесячная зарплата персонала составляет 30.000 руб. Расчеты будут представлять из себя следующее:

- сумма отпускных: 30.000 / 29,3 дня * 110 = 112.628 руб.;

- страховые взносы: (22% отчисления на ОПС + 5,1% отчисления на ОМС + (2,9% + 0,2%) на ООС) * 112.628 = 34.014 руб.

Результаты проверки оформляются посредством самостоятельно разработанного акта, так как принятой формы указанного документа законодательство не имеет. При этом к акту необходимо приложить документ с расчетами вышеобозначенных величин.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными. При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Приказ об инвентаризации резерва отпусков образец

Кроме того, к документу прикладываются все расчеты, произведенные в процессе мероприятия.

В бухгалтерском учете по результатам проведенной инвентаризации осуществляются соответствующие записи.

При недостаточном резерве производится его доначисление по кт счета 96, а при выявлении излишков делается сторно так же по кт 96 счета.

Проведение инвентаризации созданных резервных фондов на предприятии не представляет большого труда, но проводить ее и оформлять соответствующим образом необходимо.

Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8 % от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб. Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Совокупный тариф страховых взносов составляет 30 %, ставка взносов в ФСС НС и ПЗ — 0,2 %. На основании заявлений сотрудника Красновой Р.З.

ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. Любавину П.П.

Дт 92, 93 — Кт 471.

Шаг четвертый. Суммы резерва отпусков на начало и конец отчетного периода отразите в стр. 1660 «Поточні забезпечення» Баланса (Отчета о финансовых результатах) по форме № 1 за 2015 год. Также информацию о суммах резерва впишите в стр.

710 «Забезпечення на виплату вiдпусток працiвникам» раздела VII Примечаний к годовой финансовой отчетности (форма № 5). Малые предприятия суммы «отпускного» резерва показывают в стр.

1595 «Довгострокові зобов’язання, цільове фінансування та забезпечення» формы № 1-м или № 1-мс, если, конечно они создавали резерв.

Эти суммы примут участие в формировании финрезультата, на основании которого вы исчислите объект обложения налогом на прибыль.

Расходы на создание резерва включите в Отчет о финрезультатах (ф.

Образец приказа об инвентаризации резерва отпусков

Соответственно, сумму, которую надлежит включить в состав внереализационных доходов на 31 декабря текущего года, нужно определить по формуле:

Сумма «отпускного» резерва, начисленного за год — Сумма фактических расходов на оплату труда с учетом страховых взносов за год — Остаток резерва, переносимый на следующий год.

Обратите внимание! Как указано в Письме Минфина от 2 сентября 2014 г. N 03-03-06/1/43925, при проведении инвентаризации резерва на оплату отпусков следует учитывать планируемое количество дней отпуска в расчете за год, которое сравнивается с фактически использованными днями отпуска за год

Январь 2021 г.

Расходы, Оптимизация налога на прибыль, Налоговая оптимизация

Проведение инвентаризации расчетов с персоналом

Следует отметить, что проверка состояния расчетов с персоналом является неотъемлемой частью инвентаризации, проводимой перед составлением годовой отчетности. В настоящее время действуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания).

Согласно п.

Образец формулировки для вставки в учетную политику для целей бухгалтерского учета приведен в примере №1.

Аналогичный алгоритм создания резерва можно использовать и для целей налогового учета.

Инвентаризация резерва на оплату отпусков (образец приказа)

должна быть включена в структуру затрат на оплату работы, а во второй – отрицательная разница должна включаться в структуру внереализационной прибыли.

Если плательщик налогов принял решение не формировать резерв на будущий год, то весь остаток резерва необходимо включить в доходы или затраты на тридцать первое декабря текущего года.

Это означает, что отчисления необходимо проводить до момента, пока их сумма не сравняется с предельной величиной.

Предполагаемый размер трат для оплаты труда также определяется несколькими вариантами:

принимаются во внимание сведения за прошлый год;

использовать данные об оплате труда за текущий год.

Второй метод будет актуальным для предприятий, где зарплаты состоят из окладной составляющей.

Возможные расходы для оплаты труда не могут включать:

- отпускных – в случаях применения сумм оплаты заработных плат за прошлый год нужно исключить все суммы начисленных отпускных;

- выплаты для физических лиц по соглашениям гражданско-правового вида.

Сделанный расчет отчислений оформляют внутренним документом, который называется сметой.

(Образец заполнения) Смета резерва предстоящих расходов на оплату отпусков

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Налоговый учет отчислений в резерв

Ежемесячную сумму отчислений в резерв учтите при расчете налога на прибыль в составе расходов на оплату труда (п. 24 ст. 255 НК РФ).

Момент включения суммы отчислений в налоговую базу зависит от того, к прямым или косвенным расходам относятся выплаты, для покрытия которых создан тот или иной резерв (п. 1 ст. 318, п. 2 ст. 324.1 НК РФ). Организации могут самостоятельно устанавливать в своей учетной политике перечень прямых расходов, связанных с производством товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ).

Соответственно, решение о том, к каким именно расходам (прямым или косвенным) относить отчисления в резерв, бухгалтер вправе принять самостоятельно. Например, расходы на формирование резерва на оплату отпусков сотрудников, непосредственно занятых в процессе производства, можно отнести к прямым расходам, если согласно учетной политике их зарплата включается в состав прямых расходов. Вместе с тем, бухгалтер вправе выбрать и другой порядок. Например, включать все отчисления в резерв в состав косвенных расходов независимо от того, на оплату чьих отпусков он формируется – сотрудников, занятых в производстве, или людей, непосредственно не связанных с производственным процессом.

Такие выводы следуют из письма Минфина России от 16 сентября 2013 г. № 03-03-06/1/38134.

Отчисления в резерв, которые относятся к прямым расходам, учтите при расчете налога на прибыль по мере реализации продукции (работ, услуг), в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Отчисления в резерв, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы, как и косвенные, можно учесть в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях отчисления в резерв предстоящих выплат сотрудникам признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в момент начисления.

Если при формировании и использовании резерва данные бухгалтерского и налогового учета различаются, организация обязана вести отдельный налоговый регистр. Его форму разработайте самостоятельно. В частности, в регистре укажите:

название регистра;

учетный период;

ежемесячную сумму фактических расходов на оплату труда;

процент отчислений в резерв;

ежемесячную сумму отчислений в резерв;

израсходованную сумму резерва.

Регистр должен быть подписан бухгалтером, ответственным за его ведение.

Если данные бухгалтерского и налогового учета совпадают, то затраты в налоговом учете можно отражать на основании бухгалтерских регистров.

Такие правила установлены статьей 313 Налогового кодекса РФ.

Ситуация: можно ли создать резерв расходов на выплату вознаграждения по итогам года в конце налогового периода? В учетной политике создание резерва предусмотрено, но размер ежемесячных отчислений не установлен.

Нет, нельзя.

Резерв предстоящих расходов на выплату вознаграждения по итогам года создается именно для равномерного, а не для единовременного учета таких отчислений. Создание резерва в текущем налоговом периоде должно быть закреплено в учетной политике для целей налогообложения прибыли. При этом в учетной политике нужно зафиксировать не только сам факт создания резерва, но и указать:

способ резервирования (порядок расчета ежемесячных отчислений, состав расходов, учитываемых при формировании резерва, и т. д.);

ежемесячный процент отчислений в резерв;

предельную годовую сумму отчислений в резерв.

Такой порядок установлен пунктами 1 и 6 статьи 324.1 Налогового кодекса РФ.

Если при составлении учетной политики организация не утвердит все элементы, необходимые для расчета резерва, налоговая инспекция может оспорить законность решения о его создании и исключить отчисления в резерв из состава расходов, уменьшающих налогооблагаемую прибыль.

Таким образом, резерв предстоящих расходов на выплату вознаграждения по итогам года должен формироваться в течение всего налогового периода. Возможность единовременного формирования резерва (например, в декабре) законодательством не предусмотрена. Такая возможность противоречила бы цели создания резерва – равномерному распределению расходов в течение налогового периода (п. 1, 6 ст. 324.1 НК РФ).

Кроме того, законодательство не предусматривает возможности вносить изменения в порядок создания резерва в течение года и на этом основании начинать его формирование в последнем месяце налогового периода (ст. 313 НК РФ).

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

ВАЖНО! Если фактические траты превышают средства, начисленные по резерву, то средства будут выделяться из расходов по оплате труда. Полученные средства должны соответствовать разнице на 31 декабря

Если резерв превысил фактические издержки, «остаток» можно внести в резерв на следующий год.

Примеры проводок

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Для формирования резерва открывается субсчет. Рассмотрим примеры проводок:

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Бухгалтерский учет резервов

Для обобщения информации о состоянии и движении сумм зарезервированных средств применяется счет 040 160 00 000 «Резервы предстоящих расходов» (п. 302.1 Инструкции № 157н).

При этом согласно п. 308 названной инструкции при совершении операций в отношении резервов предстоящих расходов одновременно отражаются бухгалтерские записи по санкционированию расходов на соответствующих счетах аналитического учета счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)».

Аналитические счета по учету резервов на оплату отпусков необходимо предусмотреть в рабочем плане счетов.

|

Номер счета |

Наименование счета |

|

0 401 61 211 |

Резерв на оплату отпусков за фактически отработанное время в части выплат персоналу |

|

0 506 90 211 |

Право на принятие обязательств на иные очередные годы (за пределами планового периода) в части выплат персоналу |

|

0 502 99 211 |

Отложенные обязательства на иные очередные годы (за пределами планового периода) в части выплат персоналу |

|

0 401 61 213 |

Резерв на оплату отпусков за фактически отработанное время в части оплаты страховых взносов |

|

0 506 90 213 |

Право на принятие обязательств на иные очередные годы (за пределами планового периода) в части оплаты страховых взносов |

|

0 502 99 213 |

Отложенные обязательства на иные очередные годы (за пределами планового периода) в части оплаты страховых взносов |

Для отражения в бухгалтерском учете операций по формированию и использованию резервов применяются следующие корреспонденции счетов (с учетом вышеприведенной детализации счетов):

|

Содержание операции |

Дебет |

Кредит |

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

0 109 60 211 0 401 20 211 |

0 401 61 211 |

|

– по страховым взносам |

0 109 60 213 0 401 20 213 |

0 401 61 213 |

|

Отражены в учете отложенные обязательства по формированию резервов на оплату отпусков: |

||

|

– по выплатам работникам |

0 506 90 211 |

0 502 99 211 |

|

– по страховым взносам |

0 506 90 213 |

0 502 99 213 |

|

Начислена оплата отпускных за отработанное время (компенсация за неиспользованный отпуск) за счет резерва: |

||

|

– по выплатам работникам |

0 401 61 211 |

0 302 11 000 |

|

– по страховым взносам |

0 401 61 213 |

0 303 хх 000 |

|

Начислена оплата отпускных за отработанное время (компенсация за неиспользованный отпуск) в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва): |

||

|

– по выплатам работникам |

0 109 61 211 0 401 20 211 |

0 302 11 000 |

|

– по страховым взносам |

0 109 61 213 0 401 20 213 |

0 303 хх 000 |

|

Отражены в учете принятые обязательства за счет ранее сформированных отложенных обязательств: |

||

|

– по выплатам работникам |

0 502 99 211 |

0 502 11 211 |

|

– по страховым взносам |

0 502 99 213 |

0 502 11 213 |

Корректировка (уменьшение) начисленных резервов и отложенных обязательств по оплате отпусков (выплате компенсации за неиспользованный отпуск) отражается методом «красное сторно».

Пример 2.

Воспользуемся данными примера 1: сумма начисленного резерва по неиспользованным отпускам в 2018 году равна 737 550 руб., размер ежемесячных отчислений в резерв в 2019 году составит 194 458 руб.

При этом изменим некоторые условия. В автономном учреждении на конец отчетного периода (на 31.12.2018) имеется неиспользованный остаток резерва на оплату отпусков в сумме 798 332 руб. Все расчеты произведены в отношении приносящей доход деятельности.

В целях упрощения примера операции по страховым взносам не приводятся.

Поскольку остаток резерва, не использованного в 2018 году, больше начисленного (исходя из расчета), в бухгалтерском учете необходимо сторнировать сумму превышения, а именно 60 782 руб. (798 332 — 737 550).

В бухгалтерском учете отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

На 31.12.2018 |

|||

|

Скорректирован (уменьшен) резерв на оплату отпусков за фактически отработанное время (методом «красное сторно») |

2 109 60 211 |

2 401 61 211 |

-60 782 |

|

Скорректированы (уменьшены) обязательства по формированию резервов на оплату отпусков (методом «красное сторно») |

2 506 90 211 |

2 502 99 211 |

-60 782 |

|

На 31. 01.2019 (и далее на последнее число месяца) |

|||

|

Начислен резерв на оплату отпусков за фактически отработанное время |

2 109 60 211 2 401 20 211 |

2 401 61 211 |

194 458 |

|

Отражены отложенные обязательства по формированию резервов на оплату отпусков |

2 506 90 211 |

2 502 99 211 |

194 458 |

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

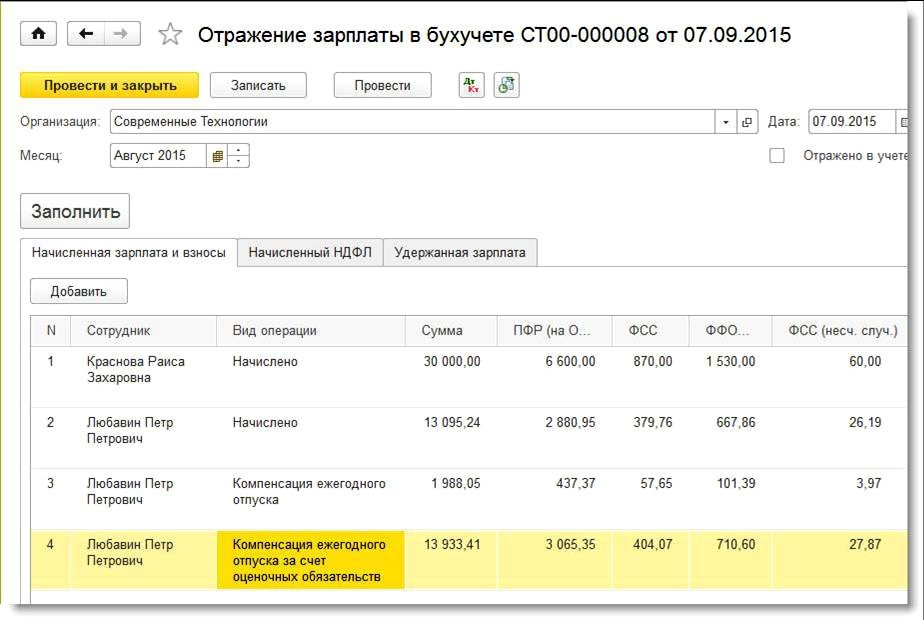

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

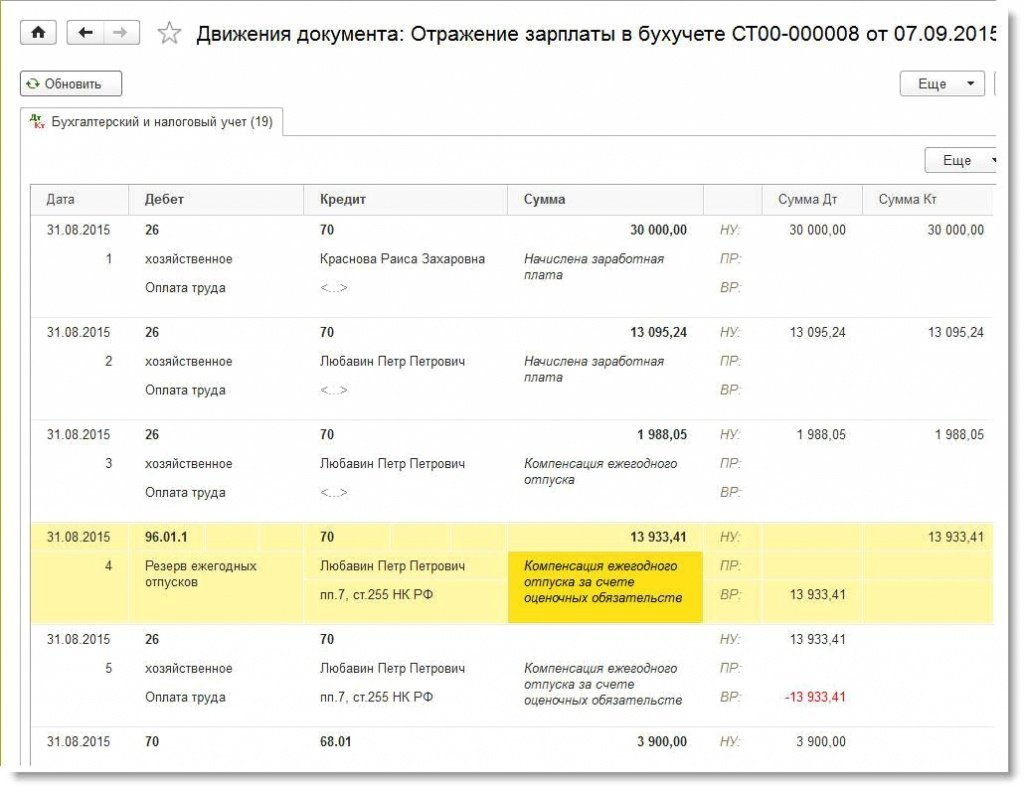

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

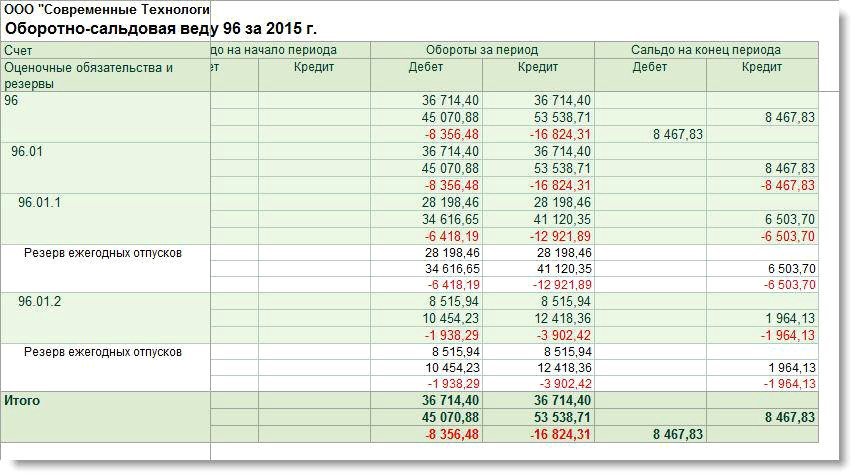

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)